Mercati privi di rischio, inflazione in calo e forte mercato del lavoro statunitense

Una delle settimane più importanti per l'evoluzione della situazione sui mercati finanziari nei prossimi mesi è alle spalle. Il dato più importante che abbiamo avuto modo di conoscere è stato, ovviamente, un'altra lettura dell'inflazione statunitense (e il secondo mese consecutivo di sorpresa positiva: l'inflazione sta diminuendo più rapidamente di quanto previsto dal mercato). Il giorno dopo l'inflazione, abbiamo avuto anche un'altra riunione della Fed, che si è rivelata più aggressiva di quanto previsto dal mercato.

La scorsa settimana abbiamo avuto anche una riunione e decisioni di altre banche centrali, soprattutto in particolare BCE. Dagli importanti dati macro, oltre all'inflazione, abbiamo anche appreso ulteriori dati sui sussidi di disoccupazione (negli Stati Uniti) e letture preliminari degli indici PMI per dicembre di quest'anno.

Dopo l'inflazione e la Fed, i mercati sono entrati in una modalità di avversione al rischio

La scorsa settimana l'indice WIG è leggermente aumentato dello 0,35% e praticamente è tornato al punto di partenza, salendo a una sorpresa positiva dell'inflazione negli Stati Uniti (chiusura martedì), e poi calando a causa della retorica aggressiva delle banche centrali. Rimaniamo al di sopra della media mobile a 200 giorni e non c'è ancora alcun segno di rottura al ribasso. Abbiamo anche ricevuto un segnale positivo di un breakout al di sopra della media mobile a 100 giorni attraverso la media mobile a 50 giorni. Normalmente questo dovrebbe essere un segnale positivo, ma oggi non è detto che sia così. Se solo le banche centrali potessero iniziare ad abbassare i tassi di interesse.

Indice V.1 PARRUCCA fino al 16.12.2022 dicembre XNUMX. Fonte: studio proprio, stooq.pl

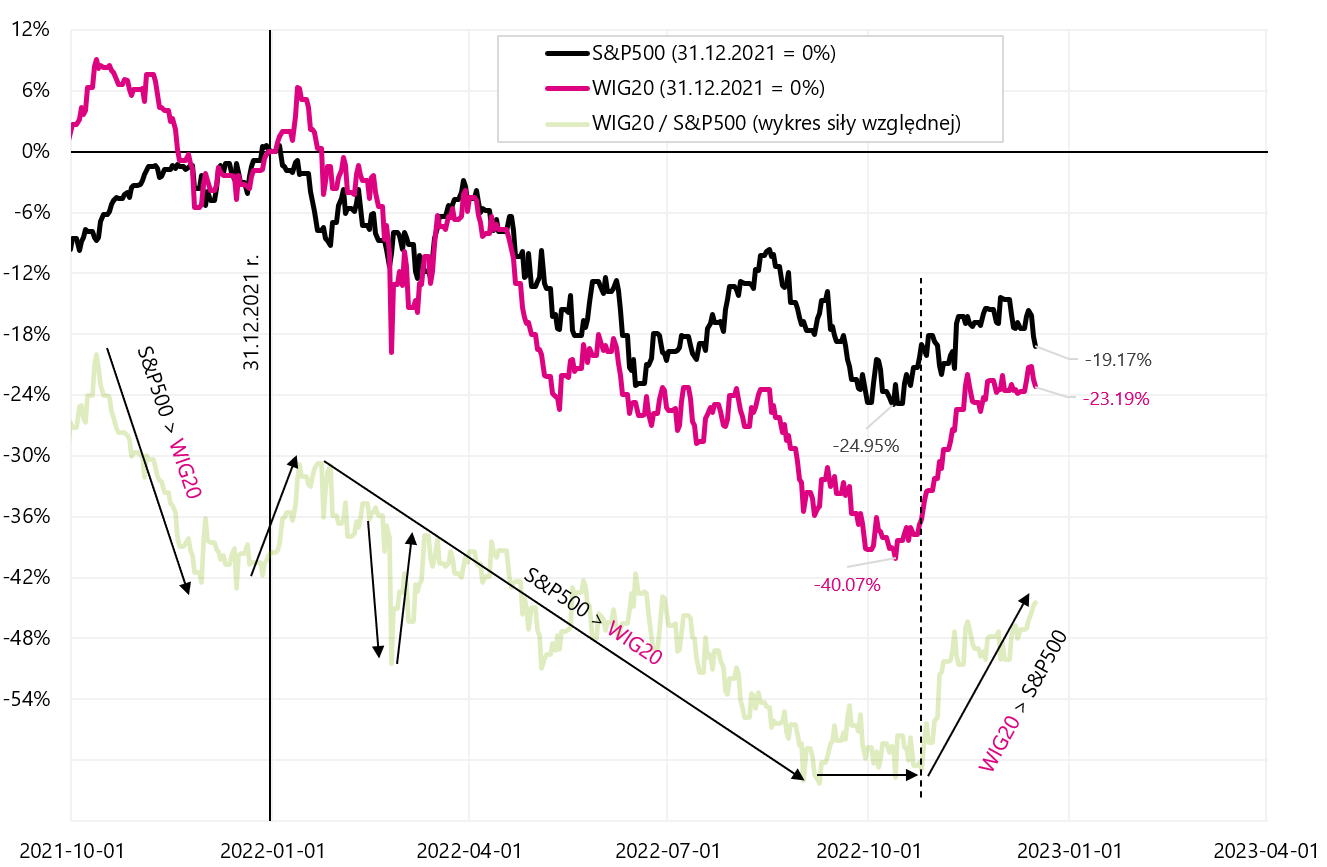

È interessante notare che, S & P500 ha registrato un calo significativo per la seconda settimana consecutiva. Nelle ultime due settimane, l'S&P500 è sceso complessivamente del 5,39%, mentre il WIG è sceso solo dello 0,31%. Di norma, questa situazione non dovrebbe durare troppo a lungo (soprattutto durante i ribassi). Il grafico successivo confronta l'indice S&P500 con l'indice WIG20.

V.2 S & P500 i TIG20 dall'inizio del 2022 e il grafico della forza relativa fino al 16.12.2022 dicembre XNUMX. Fonte: studio proprio, stooq.pl

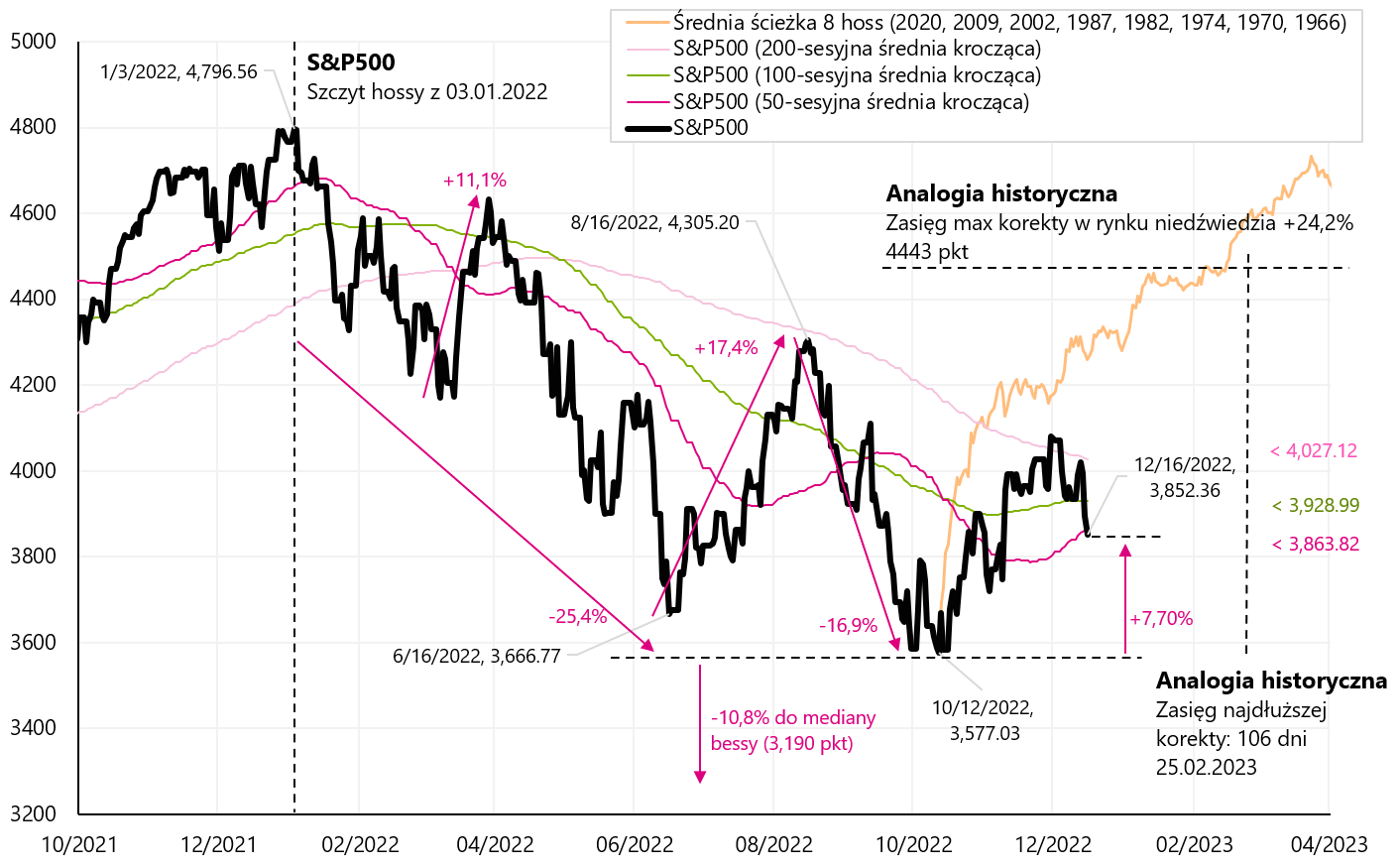

La scorsa settimana non è stata buona per le azioni statunitensi. L'indice S&P500 è sceso del 2,08% e ha rotto la media a 50 giorni e ora è solo del 7,7% sopra i minimi dell'attuale crisi (per confronto, il WIG è ancora del 22,8% sopra i minimi dell'attuale crisi).

Indice V.3 S & P500 fino al 16.12.2022 dicembre XNUMX. Fonte: studio proprio, stooq.pl

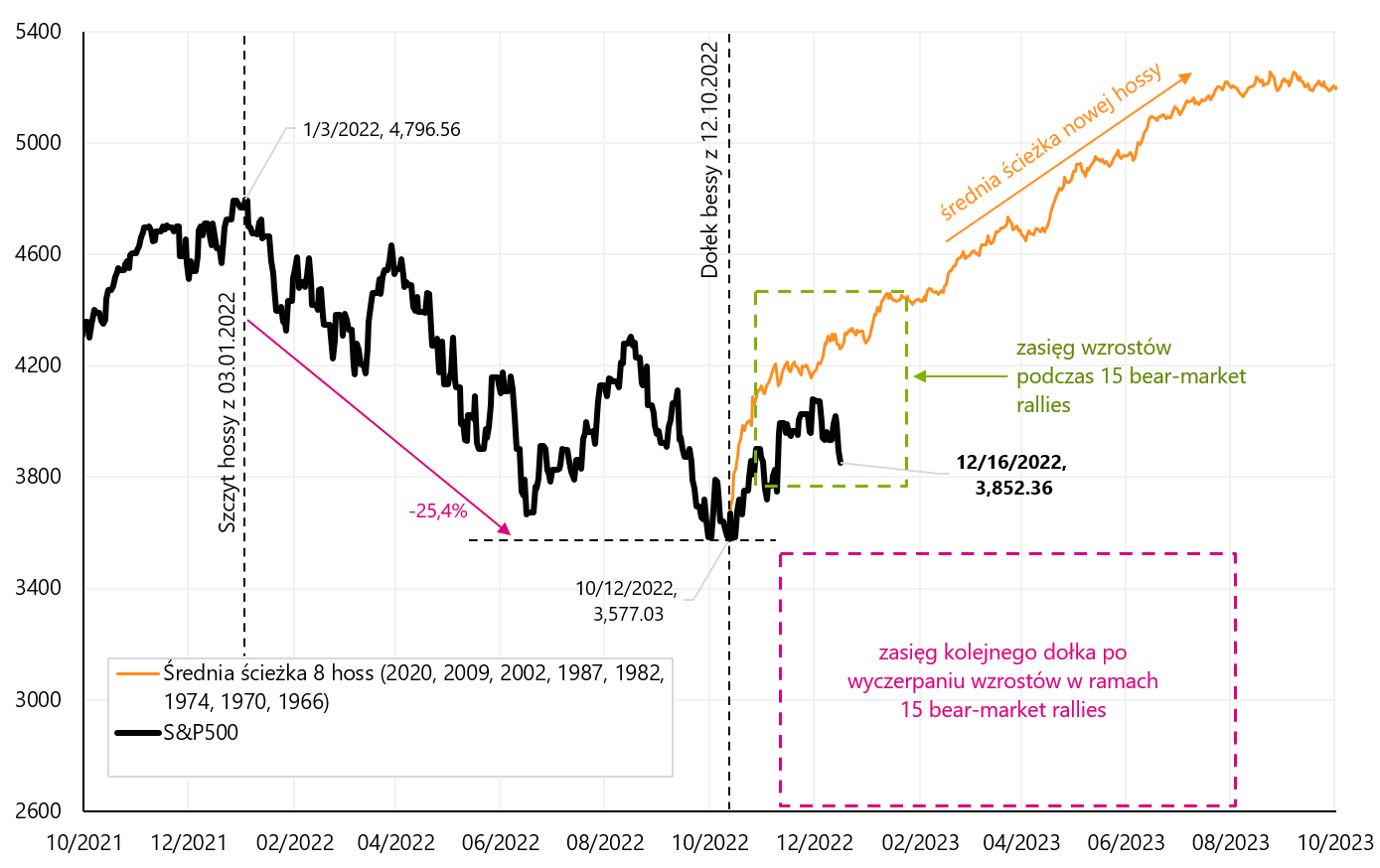

Controlliamo come appare la chiusura della settimana sull'S&P500 sullo sfondo di 15 aggiustamenti al rialzo all'interno del rally del mercato ribassista e il percorso medio di 8 tori (l'inizio degli aggiustamenti al rialzo e il nuovo mercato rialzista sul grafico successivo inizia alle il minimo S&P500, ovvero il 12.10.2022 ottobre 2 .). Purtroppo sembra che dopo le ultime XNUMX sedute di ribasso, ci stiamo allontanando dallo scenario di un nuovo mercato rialzista.

Indice V.4 S & P500 fino al 16.12.2022 dicembre 15, la gamma di 2022 "rialzi del mercato ribassista" dai mercati ribassisti nel 2008, 2009-2000, 2002-1973 e 1974-8 e il percorso medio del mercato rialzista (nell'esempio di XNUMX mercati rialzisti) . Fonte: studio proprio, stooq.pl

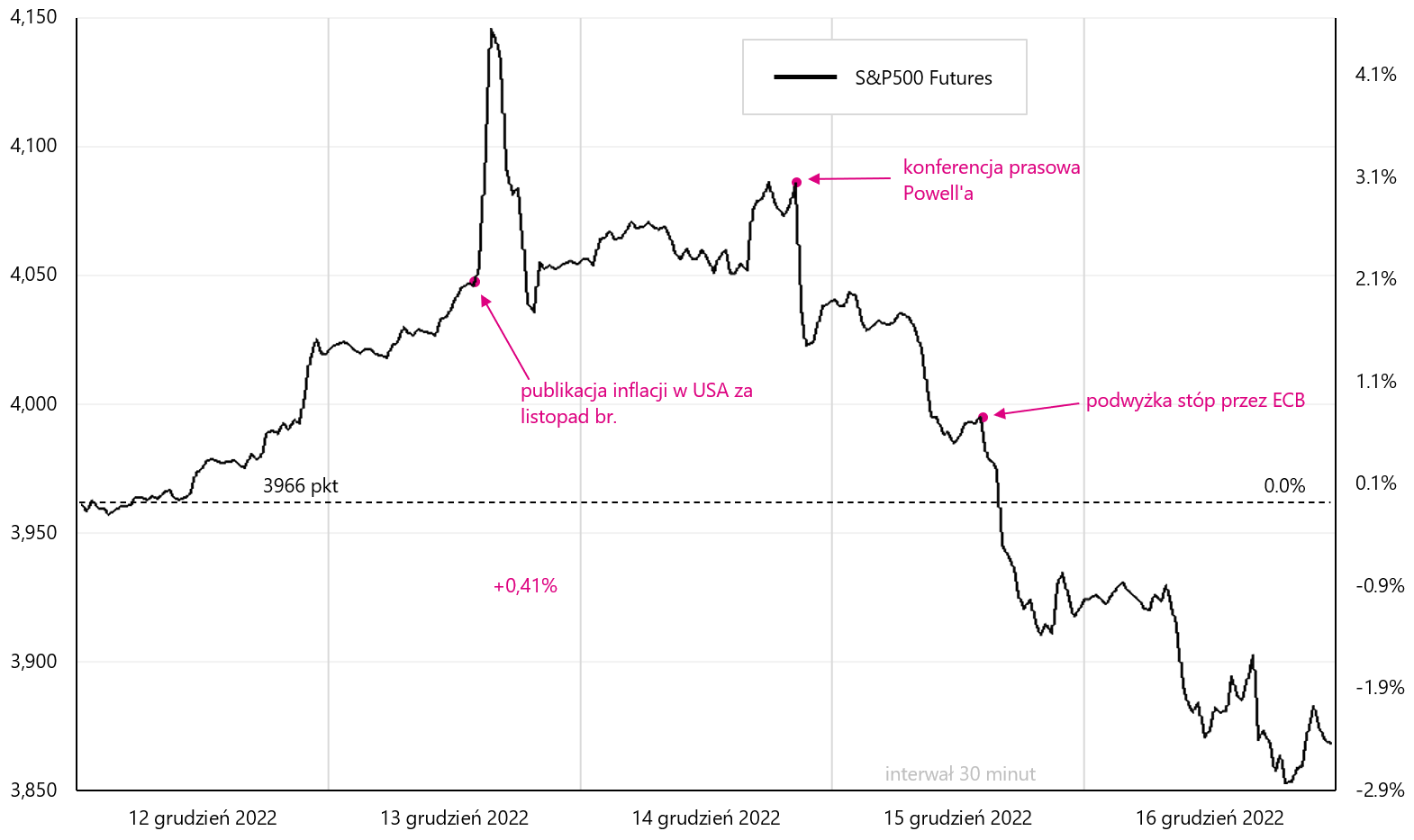

La settimana scorsa, l'evento più importante per i mercati finanziari è stata la pubblicazione dell'inflazione negli Stati Uniti per novembre di quest'anno, che i mercati hanno accolto con grande entusiasmo. Tuttavia, nei giorni successivi, le banche centrali hanno riservato agli investitori una "doccia fredda", ferme nel loro atteggiamento da falco. Vediamo come hanno reagito le singole asset class. Gli S&P500 (futures) sono presentati nel grafico successivo. L'entusiasmo dopo l'inflazione migliore del previsto è durato solo per un momento.

W.5 Grafico giornaliero dell'Indice Futuri S&P500 nella settimana dal 12 al 16.12.2022 dicembre XNUMX. Fonte: studio proprio, stooq.pl

Nel caso dell'eurodollaro, la reazione all'inflazione negli Stati Uniti è stata simile (forte aumento del tasso di cambio). Tuttavia, nel caso delle banche centrali, ha reagito in modo molto più deciso alla decisione della BCE, anche se anche in questo caso il forte rafforzamento dell'euro è durato poco.

W.6 Grafico del tasso di cambio giornaliero EUR / USD nella settimana dal 12 al 16.12.2022 dicembre XNUMX. Fonte: studio proprio, stooq.pl

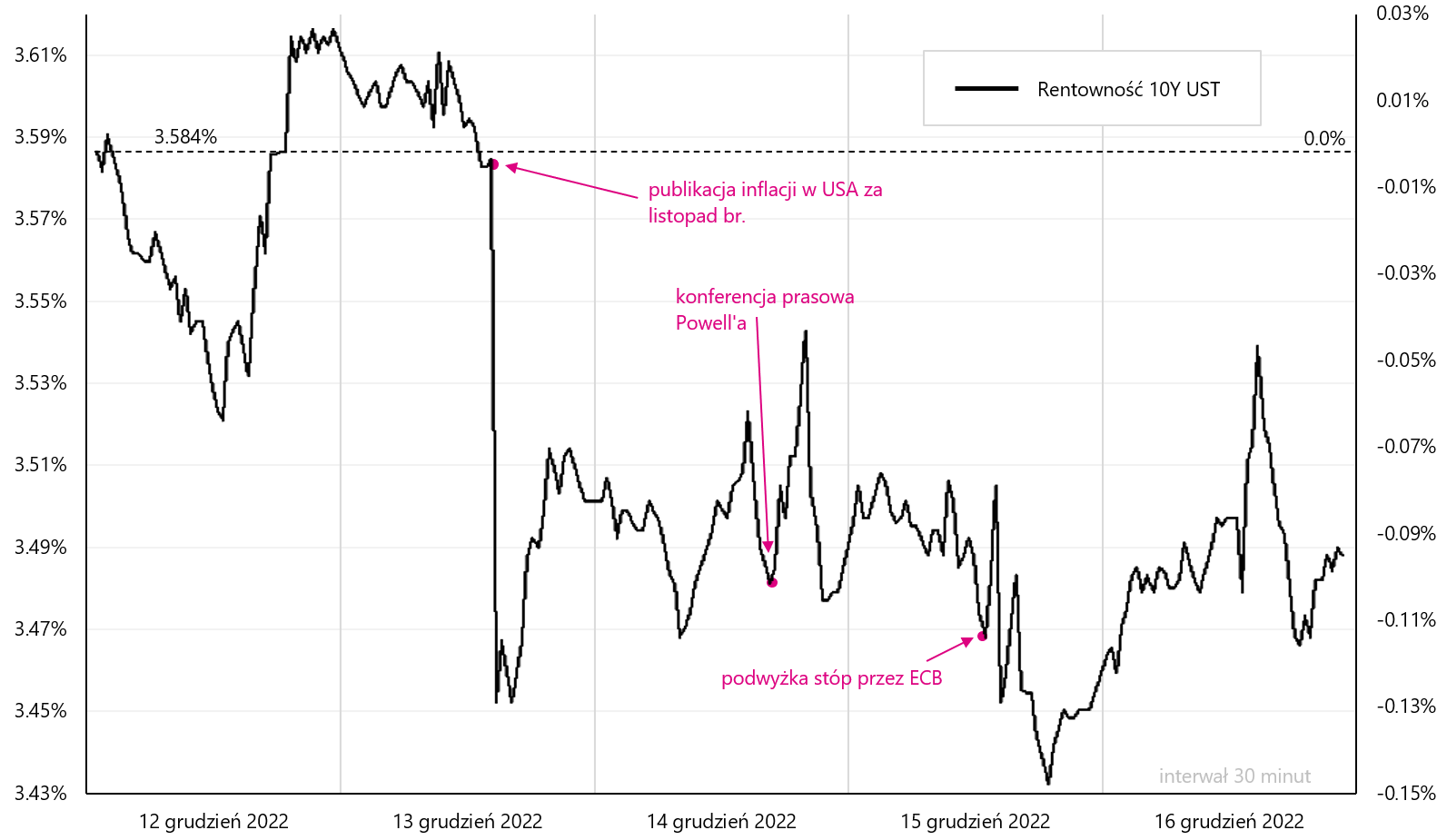

I rendimenti dei titoli a 10 anni statunitensi hanno reagito all'inflazione con un netto calo di circa 13 punti base subito dopo il rilascio del inflazione. Successivamente, fino alla fine della settimana, abbiamo avuto un'elevata volatilità, ma i ribassi dopo l'inflazione sono stati mantenuti (e le decisioni della FED e della BCE non sono state così importanti, almeno non hanno influenzato le quotazioni tanto quanto l'inflazione).

W.7 Grafico dei rendimenti giornalieri SET 10 ANNI nella settimana dal 12 al 16.12.2022 dicembre XNUMX. Fonte: studio proprio, stooq.pl

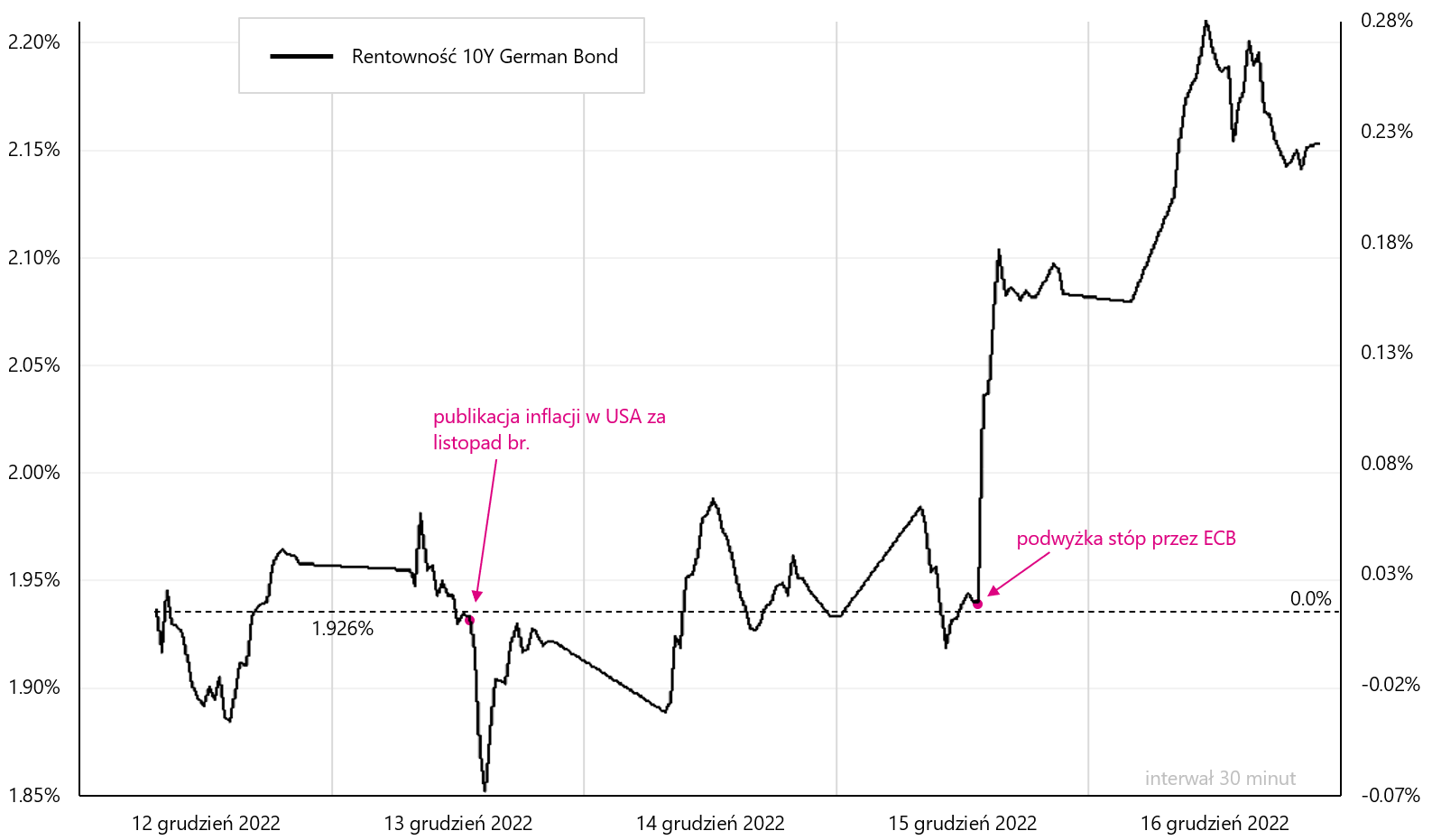

I rendimenti dei titoli tedeschi a 10 anni si sono comportati in modo leggermente diverso, che hanno reagito maggiormente dopo l'annuncio di un rialzo dei tassi d'interesse da parte della BCE e hanno chiuso la settimana in rialzo di circa 23 punti base.

W.8 Grafico dei rendimenti giornalieri Obbligazione tedesca a 10 anni nella settimana dal 12 al 16.12.2022 dicembre XNUMX. Fonte: studio proprio, stooq.pl

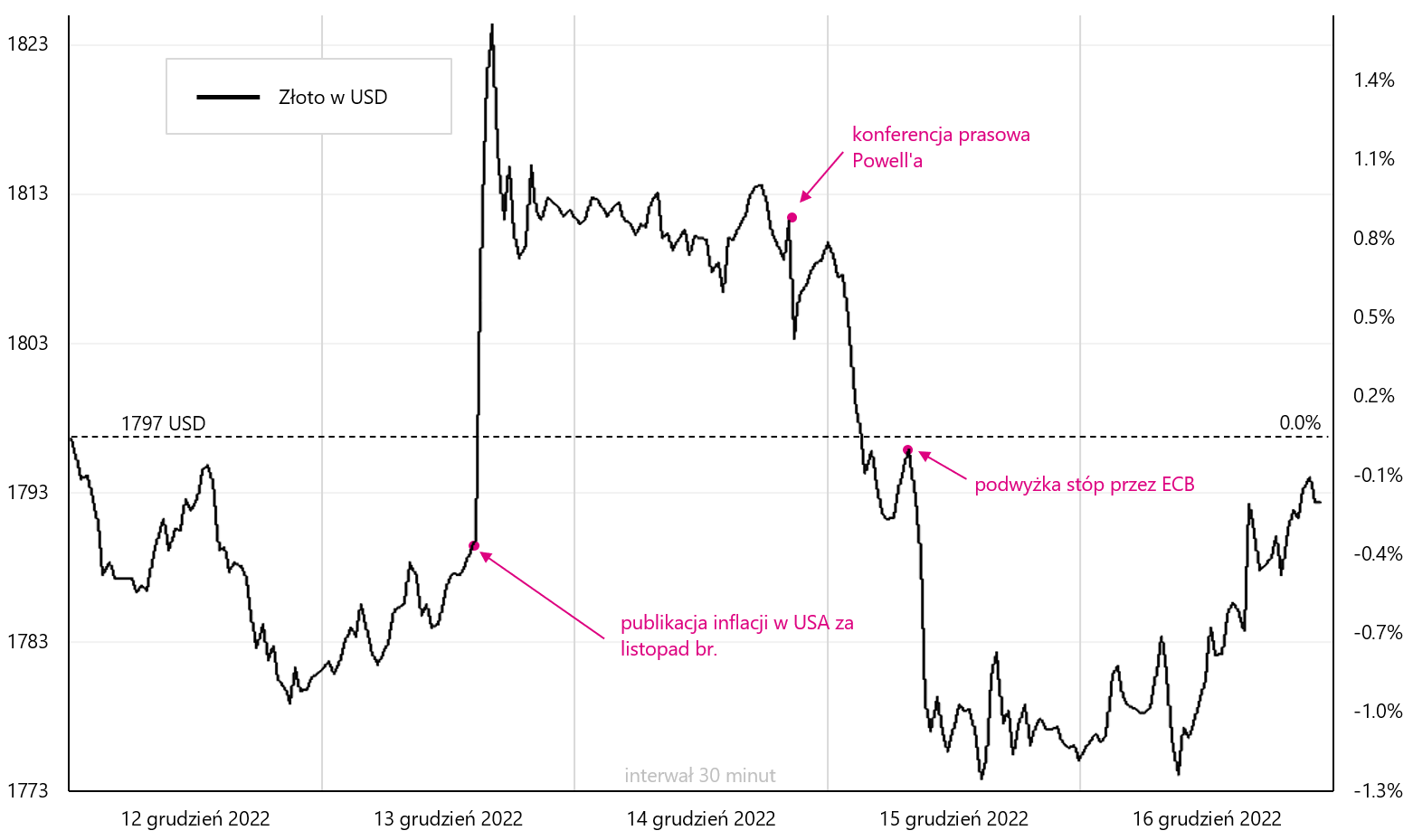

Nel caso dell'oro, abbiamo chiuso la settimana con un calo solo dello 0,1%, ma durante la settimana l'oro ha reagito in modo relativamente forte sia all'inflazione statunitense che ai messaggi aggressivi della FED e della BCE.

W.9 Grafico del tasso di cambio giornaliero oro nella settimana dal 12 al 16.12.2022 dicembre XNUMX. Fonte: studio proprio, stooq.pl

USA: L'inflazione sta diminuendo rapidamente, ma non è ancora sufficiente per la Fed

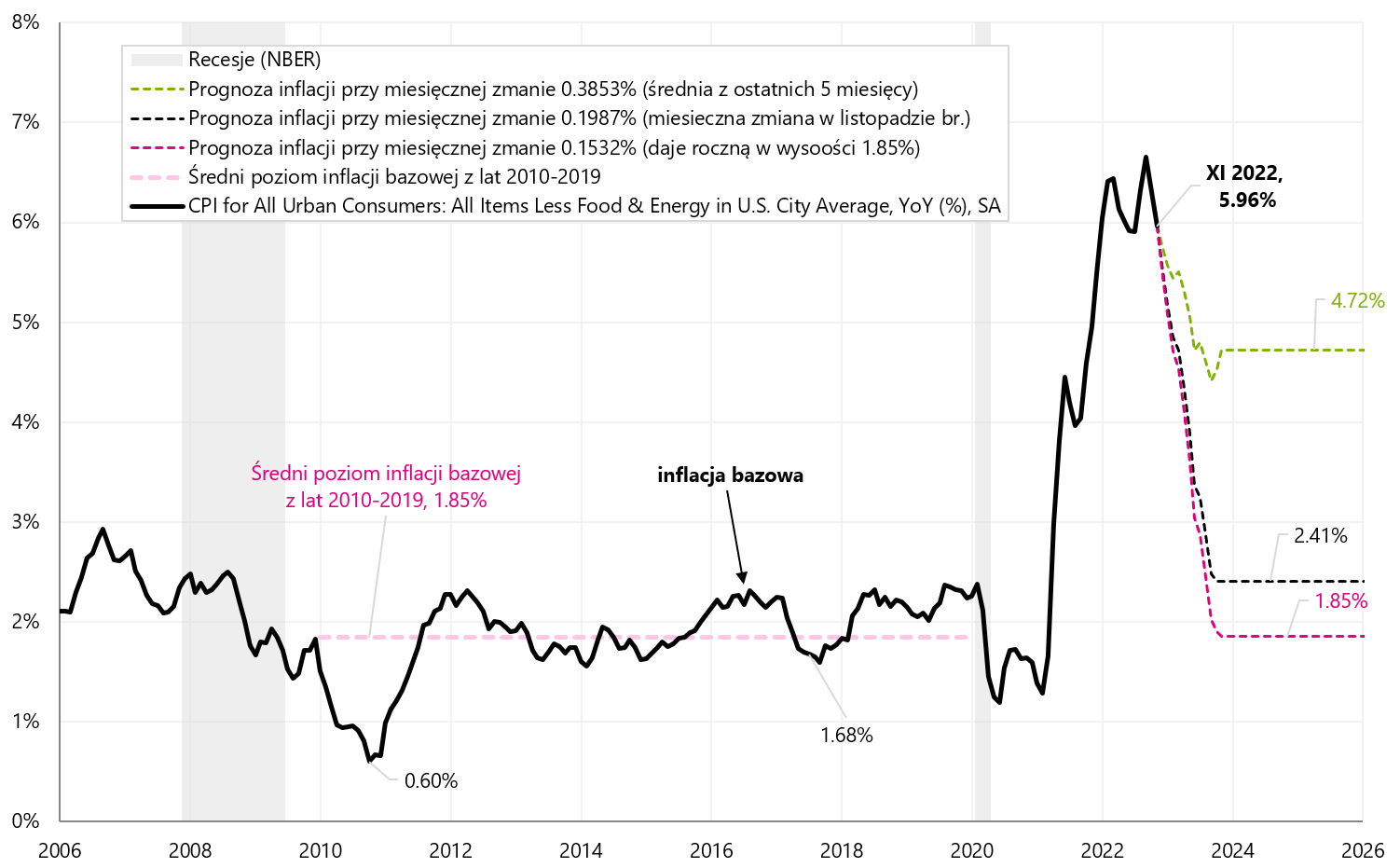

L'inflazione CPI negli Stati Uniti è scesa a novembre molto più di quanto previsto dagli analisti. Su base annua è già del 7,1% (in aumento rispetto al picco di giugno di quest'anno pari al 9,1%). Nel caso dell'inflazione core si parla di una variazione annua del 6,0% (dal picco di settembre del 6,6%).

Praticamente ogni componente principale è sceso più di quanto previsto dal mercato a novembre. Questa è un'ottima notizia, ma non è ancora un argomento schiacciante per la Fed anche solo pensare di cambiare la politica monetaria (come vorrebbe il mercato).

V.10 Inflazione CPI e inflazione core negli Stati Uniti, variazione su base annua. Fonte: studio proprio, FRED

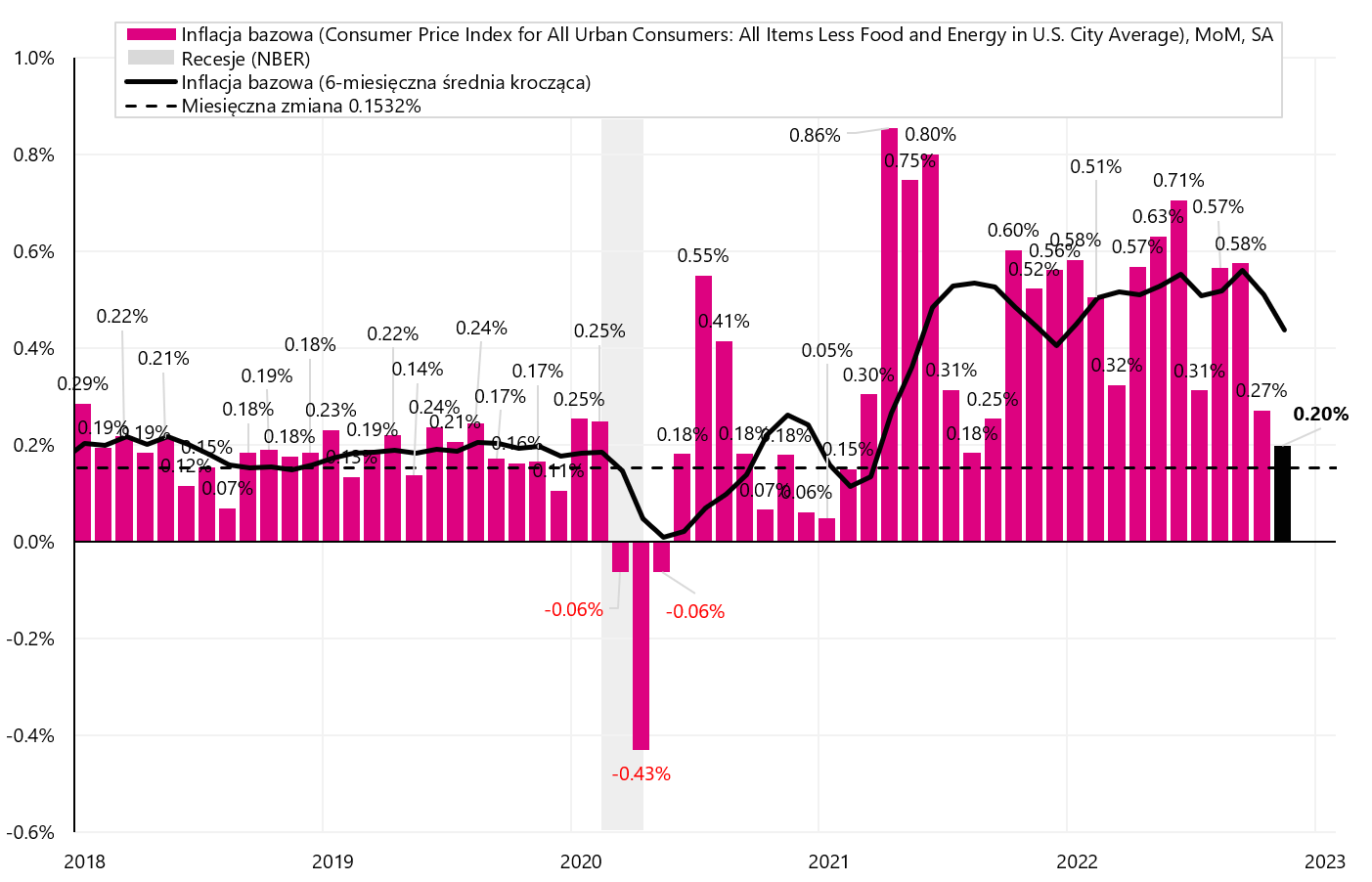

Allora perché i mercati hanno voluto festeggiare troppo presto? Per due ragioni: (i) l'obiettivo di inflazione è del 2% e c'è ancora molta strada da faree (ii) il mercato del lavoro è ancora troppo fortepensare a un calo della crescita salariale (che, secondo Powell, è la principale determinante della lotta all'inflazione core PCE). Affinché l'inflazione core CPI scenda ai livelli pre-pandemia, la variazione mensile dell'inflazione non dovrebbe essere superiore allo 0.1532% (in media nei 12 mesi successivi).

La variazione mensile dell'inflazione core a novembre è stata pari allo 0,1987% - sebbene si tratti di una lettura molto bassa, non consentirebbe comunque alle dinamiche annuali di tornare ai livelli pre-pandemia. Negli ultimi 5 mesi (il tasso di inflazione annuale CPI è in calo da 5 mesi), la variazione media mensile dell'inflazione core è stata pari allo 0,3853%. Le simulazioni del calo dell'inflazione core con tali variazioni mensili sono presentate nel grafico successivo.

V.11 inflazione di base negli USA e simulandone la diminuzione con varie variazioni mensili. Fonte: studio proprio, FRED

pertanto anche un leggerissimo aumento dell'inflazione core nel novembre di quest'anno. questo è ancora troppo alto per poter tornare ai livelli di inflazione pre-pandemia. Il grafico successivo mostra le variazioni mensili dell'inflazione core e il livello richiesto ogni mese (0,1532% - linea nera tratteggiata) affinché l'inflazione annuale torni ai livelli pre-pandemia.

W.12 Mensile variazioni dell'inflazione core negli USA e simulandone la diminuzione con varie variazioni mensili. Fonte: studio proprio, FRED

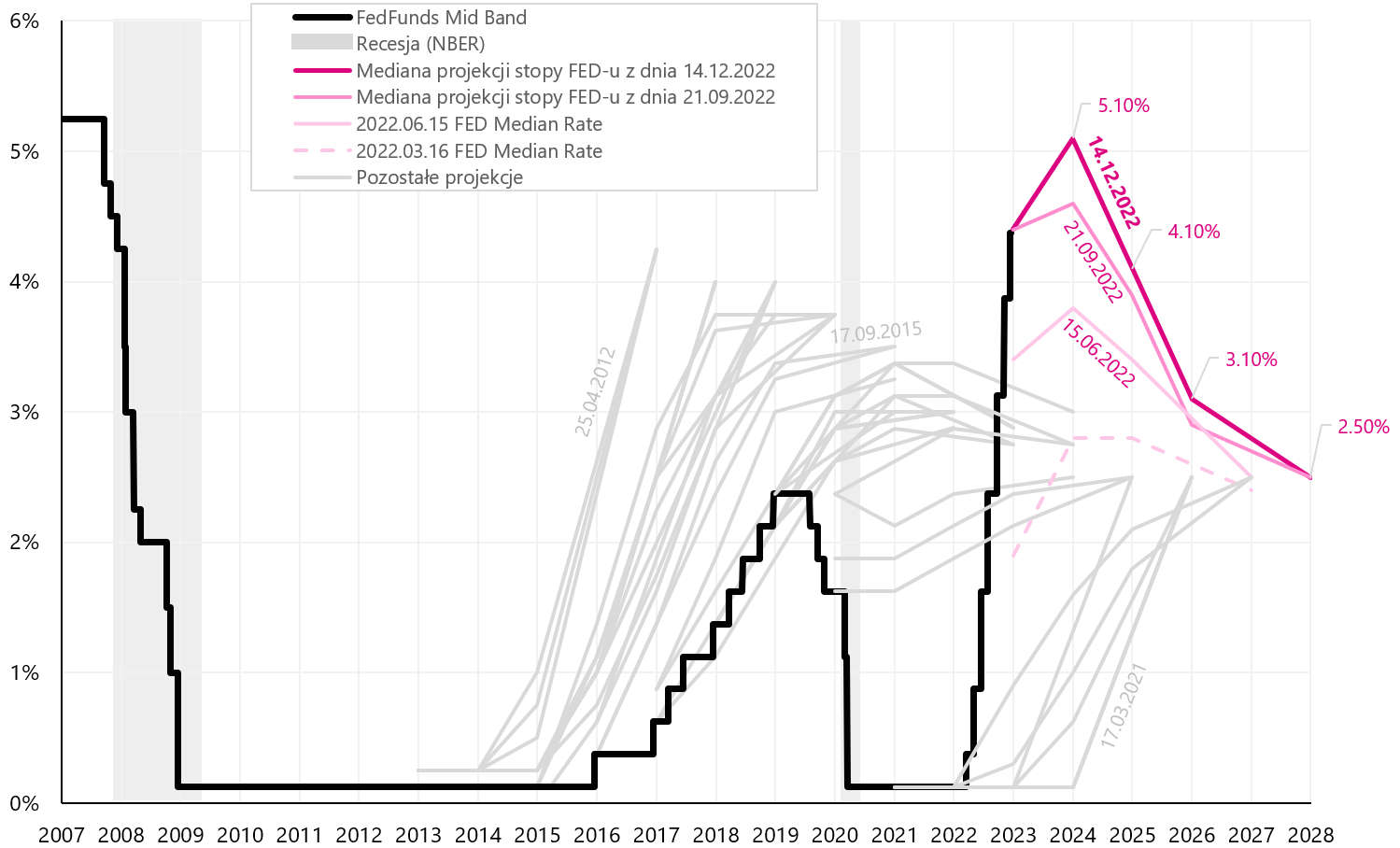

La Fed non ha intenzione di tagliare i tassi nel 2023. Nella sua proiezione appena pubblicata, la FED ha alzato la proiezione centrale al 5,10% alla fine del 2023 e al 4,10% alla fine del 2024 (era 4,6% e 3,9%). La FED ha anche alzato le sue previsioni di inflazione al 3,5% alla fine del 2023 e al 2,5% alla fine del 2024 (era 3,1% e 2,3%). Il grafico successivo mostra l'ultimo percorso dei tassi di interesse secondo la proiezione della FED (dal 15.12.2022 dicembre XNUMX).

W.13 Storia della proiezione Tassi di interesse della Fed da ogni riunione sullo sfondo del tasso di riferimento effettivo (FedFunds Mid Band), inclusa l'ultima proiezione del 15.12.2022 dicembre XNUMX. Fonte: studio proprio, proiezioni FOMC

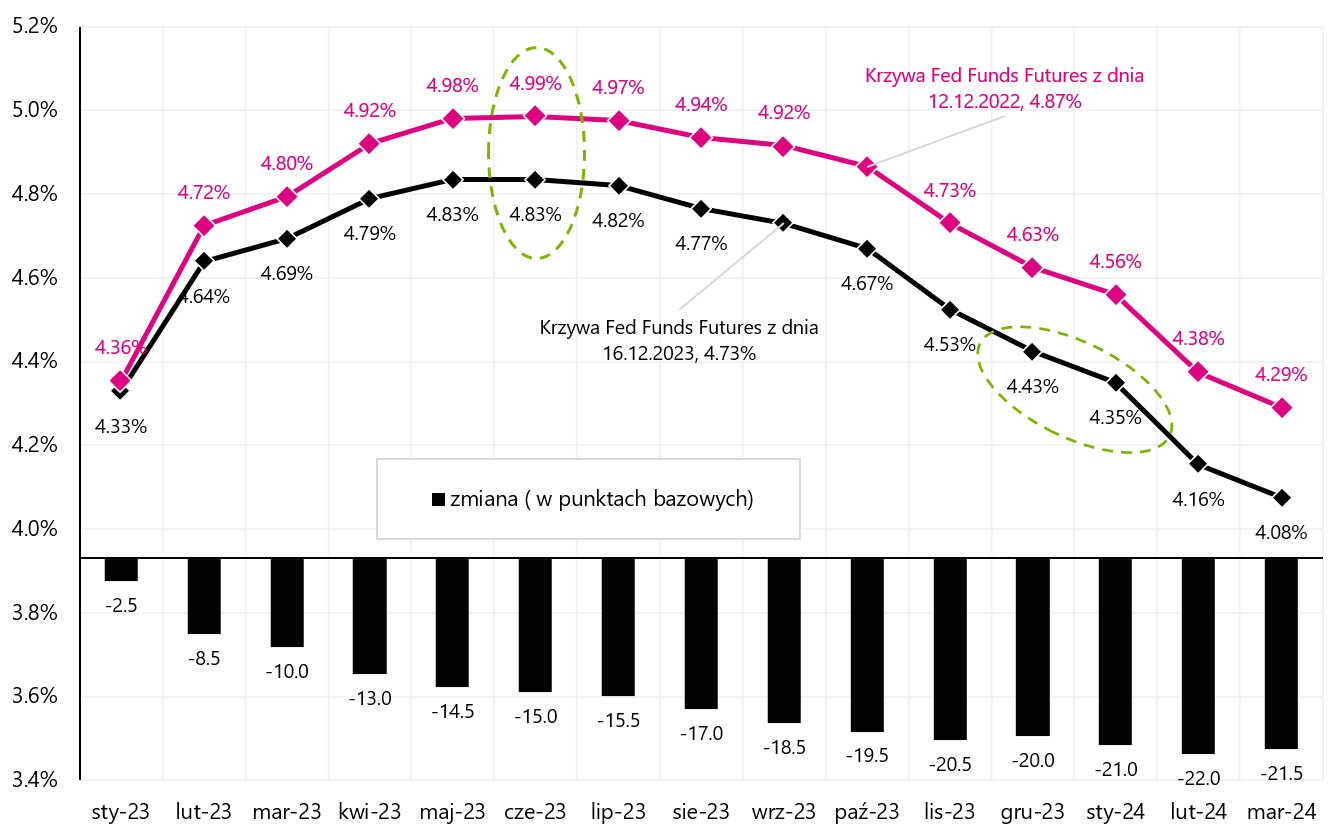

Il grafico successivo mostra due curve dei future sui tassi di interesse della FED. Il primo prima della pubblicazione dell'inflazione per novembre di quest'anno. (curva del 12.12.2022 dicembre 16.12.2022) e la seconda alla fine di questa settimana (del 4,99 dicembre 4,83). L'effetto combinato dell'inflazione e della prossima riunione della FED è una diminuzione della valutazione del tasso massimo al quale la FED alzerà i tassi dal 2023% al 5,1% (linea tratteggiata verde). Il tasso FED alla fine del 4,40, secondo la proiezione FED, sarà del XNUMX%, ma secondo il mercato solo del XNUMX% circa (seconda linea verde tratteggiata).

W.14 Curve a termine Contratti future sui tassi di interesse della Fed-u (future sui fondi federali a 30 giorni). Fonte: studio proprio, CME

La Fed è molto più aggressiva del mercato. Come mai? Perché La Fed è pienamente a suo agio nel combattere l'inflazione e continuerà a combatterlo, indipendentemente dalla recessione che deve causare. Nella lotta contro l'inflazione vige una regola secondo la quale più a lungo manteniamo i tassi di interesse a un livello restrittivo, maggiori sono le possibilità di sconfiggere definitivamente l'inflazione (o che non torni a livelli più alti come è accaduto più volte negli anni '70 ).

Mi aspetto che la FED (e anche le altre banche centrali) siano relativamente più aggressive, almeno fintanto che sono a loro agio nel combattere l'inflazione. Il "conforto" esisterà fino a quando non si verificheranno tali circostanze che costringeranno a rapidi tagli dei tassi di interesse. Cosa intendiamo per comfort oggi: buoni mercati e buon lavoro (ed economia) – anche se guardiamo agli indicatori in ritardo nel ciclo (invece di guardare agli indicatori anticipatori che suggeriscono un rallentamento e un calo dell'inflazione).

La buona condizione dei mercati e dell'economia è la seguente: l'S&P 500 è salito "solo" del 19,7% dal 16% di pochi giorni fa, il tasso di disoccupazione è salito solo di 0,2pp sopra il minimo del ciclo (al 3,7% da 3,5%). Il PIL degli Stati Uniti è aumentato del 2,9% nel terzo trimestre del 3 e secondo la previsione del modello Atlanta GDPNow aumenterà del 2022% nel quarto trimestre del 4 (previsione del modello secondo i dati al 2022 dicembre 2,8).

Conclusioni per gli investitori: non litigare con la FED. Senza qualche grande evento nei mercati o nell'economia, è difficile aspettarsi un vero e proprio pivot della FED prima del 2024. Senza un vero pivot della FED, è difficile aspettarsi un vero mercato rialzista delle azioni.

USA: il mercato del lavoro non rallenterà? Solo per ora

Il mercato del lavoro è la chiave per sconfiggere l'inflazione attraverso una minore crescita salariale e infine un minore contributo degli stipendi al costo dei servizi, che dovrebbe significare prezzi dei servizi più bassi e, infine, un'inflazione core più bassa dei servizi.

Attualmente, c'è un'interessante discussione sul fatto che il mercato del lavoro sia davvero così forte come mostra l'indagine sulle statistiche sull'occupazione attuale (indagine sull'istituzione). Da marzo di quest'anno secondo questa indagine, abbiamo avuto una crescita di quasi 2,7 milioni di posti di lavoro, mentre la seconda Current Population Survey (indagine sulle famiglie) indica che non c'è stato un aumento del numero di occupati in questo periodo (abbiamo scritto di più su questo in rapporto precedente). La questione ha la possibilità di essere chiarita durante la revisione dei dati storici da parte del BLS (Bureau of Labor Statistics) il prossimo anno.

Una significativa revisione al ribasso del numero di posti di lavoro è indicata da un'analisi pubblicata la scorsa settimana da Filadelfia FED. Tale analisi può fornire stime di lavoro più accurate perché si basa su dati trimestrali più accurati (piuttosto che sui dati mensili su cui BLS stima i livelli di occupazione). In compenso, è piuttosto ritardato, perché attualmente la Fed di Filadelfia può fornirci solo stime più accurate fino a giugno 2022. Tuttavia, secondo questa analisi nel periodo da marzo a giugno di quest'anno. l'aumento dei posti di lavoro è stato di 10,5 mila, invece del dato ufficiale BLS di 1,047 milioni di posti di lavoro. Mentre le revisioni dei dati spiegheranno la differenza di occupazione tra i due sondaggi, saranno nel passato "lontano", quindi i mercati non gli daranno molta importanza.

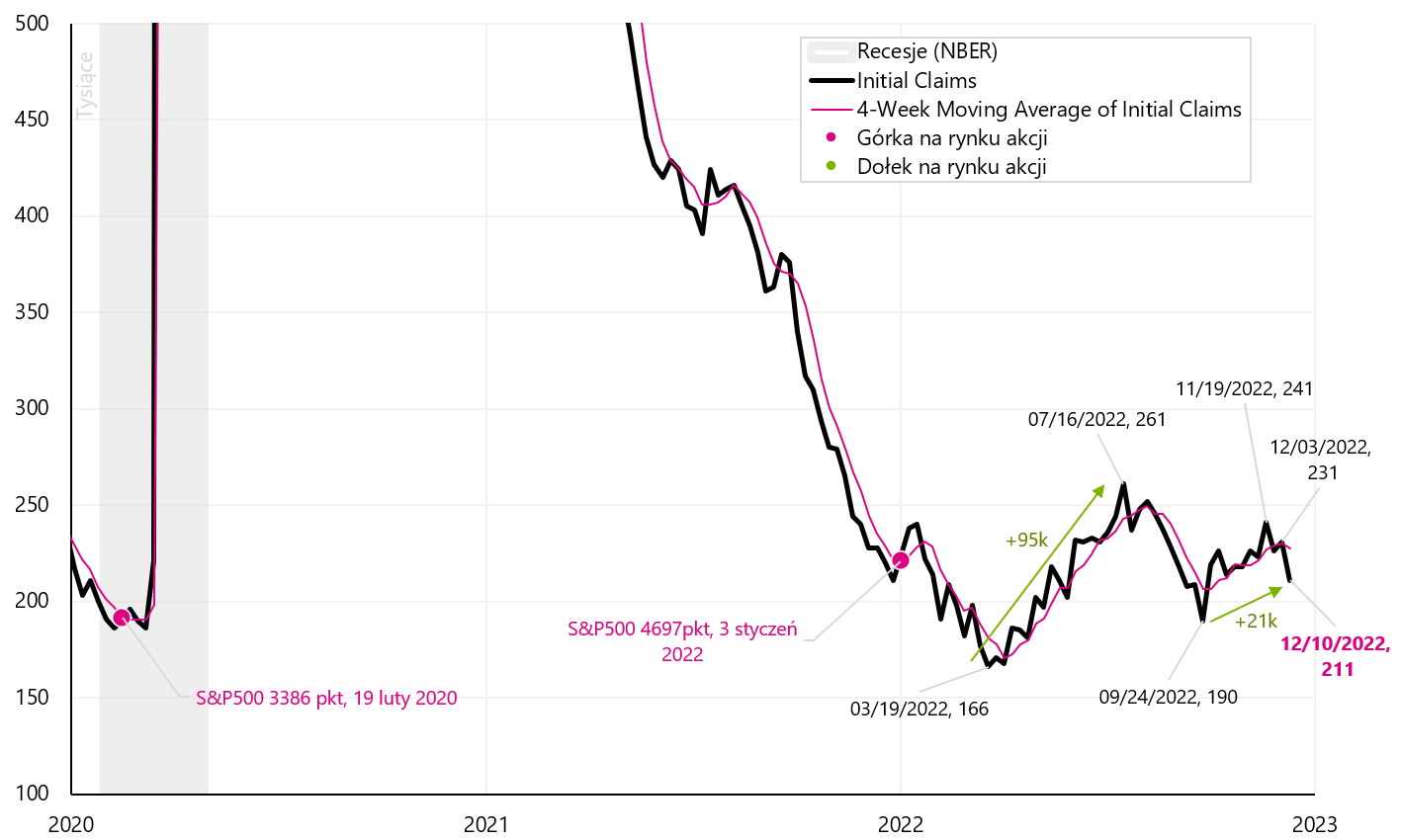

Ciò che conta per i mercati è lo stato attuale del mercato del lavoro a prima si "rompe" il mercato del lavoro, prima si può contare sul fondo effettivo del mercato azionario. E riceviamo i dati più aggiornati nei rapporti settimanali sul numero di sussidi di disoccupazione, in particolare sulle richieste iniziali. E secondo l'ultimo rapporto, il mercato del lavoro non ha intenzione di rallentare. Le richieste iniziali sono diminuite nella settimana terminata il 10 dicembre. fino a 20 mila Il grafico sottostante mostra i dettagli.

W.15 Numero di esordienti indennità di disoccupazione. Fonte: studio proprio, FRED

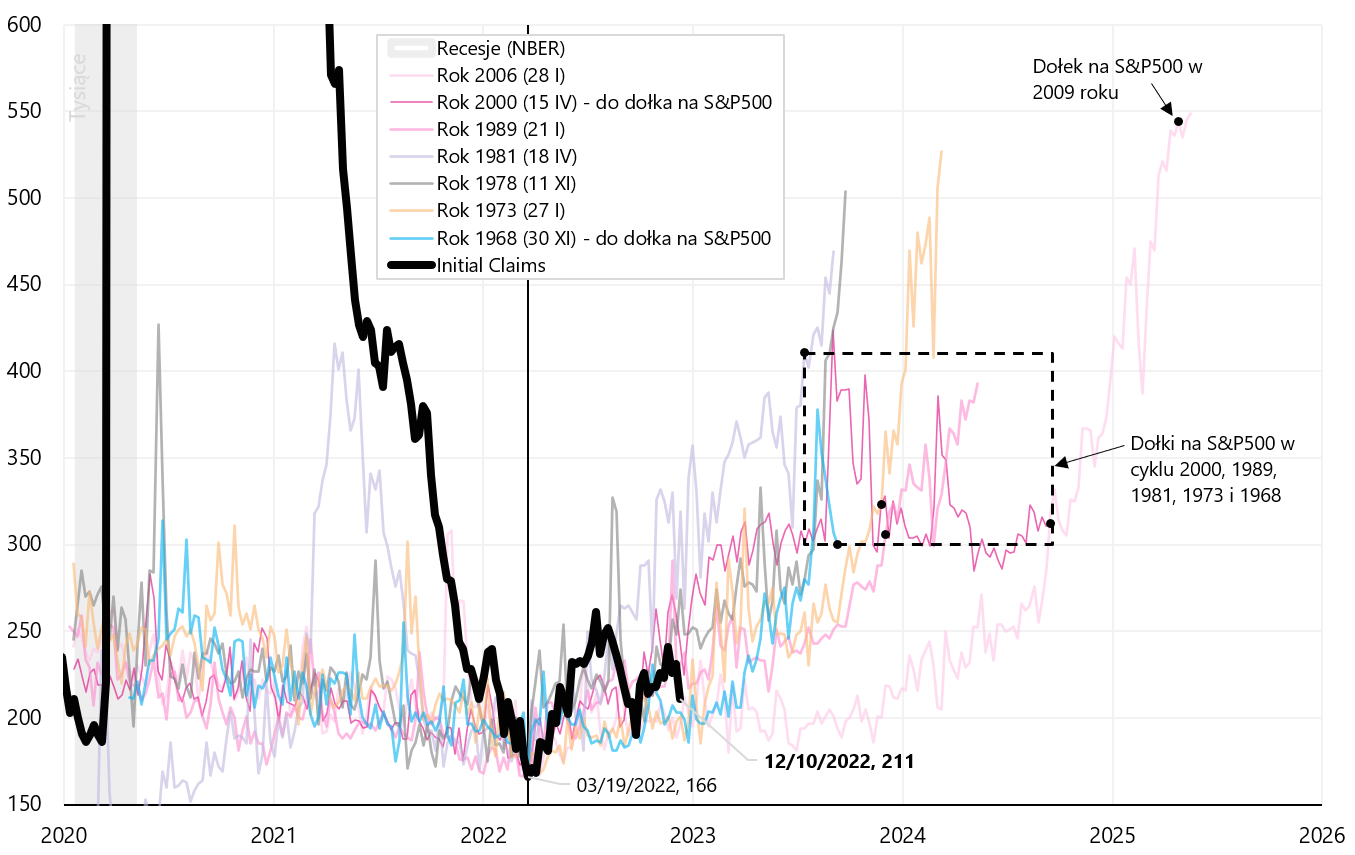

Se le analogie storiche dovessero valere nel ciclo attuale, allora pensando al minimo dello S&P500, il numero di benefici dovrebbe salire a circa 300-350, che è ancora di circa 90-140. dal livello odierno. Il grafico successivo mostra quando storicamente abbiamo avuto minimi sull'S&P500 nei cicli precedenti.

W.16 Numero prima indennità di disoccupazione e buchi su S & P500 durante precedenti cicli di disoccupazione. Fonte: studio proprio, FRED

I PMI indicano un ulteriore rallentamento

La scorsa settimana abbiamo avuto modo di conoscere gli indici PMI preliminari di dicembre (le letture preliminari del PMI sono pubblicate da S&P Global, mentre l'ISM statunitense non pubblica dati preliminari).

In Europa (Eurozona) PMI l'indice industriale è aumentato da 47,1 a 47,8 punti nel dicembre di quest'anno. (al massimo per 2 mesi). Il PMI dei servizi è invece salito da 48,5 a 49,1 punti (il massimo in quattro mesi). Un leggero miglioramento di entrambi gli indicatori è un buon segnale, ma non cambia il quadro generale dell'economia europea.

Anche S&P Global ha dato la sua PMI statunitense preliminare. Il PMI manifatturiero è sceso a 46,2 punti a dicembre dai 47,7 punti di novembre ed è il più basso in 31 mesi. D'altra parte, il PMI dei servizi è sceso a 44,4 punti a dicembre da 46,2 punti a novembre ed è il più basso in 4 mesi. S&P Global nel suo commento, ad un forte calo dei nuovi ordini. In generale, tali letture indicano un rallentamento più forte dell'economia statunitense (che vedremo nei dati reali tra pochi mesi).

Se l'ISM Manufacturing dovesse diminuire di 3 punti nel dicembre di quest'anno, (pubblicazione il 4 gennaio, e un tale possibile calo è suggerito dalla lettura preliminare del PMI statunitense S&P Global - vedere il grafico sottostante), potrebbe anche avere un impatto sull'S&P500.

W.17 americano ISM manifatturiero e PMI manifatturiero USA S&P Global. Fonte: studio proprio, ISM, S&P Global

Somma

La scorsa settimana è stata molto importante e istruttiva in termini di politica monetaria delle banche centrali nel 2023 (anche in condizioni di forte calo dell'inflazione).

Gli investitori potrebbero godere per un po' di un'inflazione inferiore alle attese negli Stati Uniti, ma il giorno dopo sono venuti a conoscenza del messaggio fortemente aggressivo della FED. Ciò che è importante in termini di sviluppi nel 2023, La FED intende combattere l'inflazione anche a scapito della recessionealmeno finché le circostanze lo consentiranno (si può chiamare "conforto" nella lotta all'inflazione). E senza un vero e proprio "pivot" della FED, è difficile aspettarsi un vero mercato rialzista delle azioni.

Circa l'autore

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Dichiarazione di non responsabilità

Il presente documento costituisce solo materiale informativo ad uso del destinatario. Non deve essere inteso come materiale di consulenza o come base per prendere decisioni di investimento. Né dovrebbe essere inteso come una raccomandazione di investimento. Tutte le opinioni e le previsioni presentate in questo studio sono l'espressione dell'opinione dell'autore sulla data di pubblicazione e sono soggette a modifiche senza preavviso. L'autore non è responsabile per eventuali decisioni di investimento prese sulla base di questo studio. I risultati storici degli investimenti non garantiscono il raggiungimento di risultati simili in futuro.