Mercati delle materie prime: tra recessione e offerta limitata

Mentre ci avviciniamo alle ultime settimane di negoziazione nel 2022, i mercati delle materie prime rimangono in vantaggio rispetto ad altre classi di attività come obbligazioni e azioni. Il petrolio greggio e altre materie prime dipendenti dalla Cina rimangono temporaneamente interessate dai blocchi in Cina, mentre altre materie prime, come rame, argento czy oro, ha beneficiato dell'indebolimento del dollaro e della disponibilità del FOMC a rallentare il ritmo dei rialzi dei tassi. Discutiamo alcuni degli aspetti chiave che potrebbero determinare la direzione che prenderanno i mercati delle materie prime nel 2023.

Dopo una buona conclusione del 2021, trainata dall'aumento delle materie prime post-pandemia e da un ampio pacchetto di stimoli fiscali e da un sostegno monetario coordinato, l'anno è iniziato molto bene. Con il boom della domanda durante un periodo di investimenti insufficienti, l'attenzione degli investitori si è rapidamente spostata sui timori per l'offerta in seguito all'invasione russa dell'Ucraina.

Le sanzioni contro la Russia e la minaccia alle forniture di prodotti alimentari chiave dall'Ucraina hanno portato a un aumento dei prezzi in tutti i mercati delle materie prime, ad es. nei mercati dell'energia, dei cereali e dei metalli. Di conseguenza, l'indice Bloomberg Commodity Total Return è salito di oltre il 25% nel primo trimestre, per poi diminuire gradualmente nei mesi successivi. Tuttavia, nonostante numerosi venti contrari come il dollaro più forte degli ultimi anni, i prolungati blocchi Covid in Cina e le banche centrali che hanno alzato i tassi per sopprimere l'inflazione a scapito della crescita economica, il settore delle materie prime ha registrato ottimi risultati, come evidenziato da un rendimento di quasi il 20% in termini di anno in giorno.

Nella prospettiva del 2023, la direzione su questo mercato sarà determinata da quattro temi principali:

- L'entità della prossima recessione, attualmente scontata dal mercato tramite la curva dei rendimenti USA più invertita dall'inizio degli anni '80.

- Una recessione che costringe la Federal Reserve statunitense a spostare la sua attenzione dagli aumenti dei tassi al sostegno economico, potenzialmente prima che l'inflazione raggiunga livelli sufficientemente bassi, contribuendo così a un'inversione dei rendimenti del dollaro e dei Treasury statunitensi.

- La riapertura dell'economia cinese ha portato a una ripresa guidata dallo stimolo della domanda di metalli industriali ed energia.

- La durata della guerra in Ucraina e il suo potenziale impatto sulla fornitura di materie prime chiave, dal petrolio e gas al grano e ai principali metalli industriali.

Recessione e offerta limitata

Il rischio di un rallentamento economico durante il periodo di offerta limitata di una serie di importanti materie prime sarà uno degli aspetti chiave che, insieme alla forza della ripresa economica della Cina dopo la pandemia, contribuirà a impostare la direzione dei mercati delle materie prime nel 2023 Dopo molti mesi di rialzi aggressivi dei tassi di interesse, la Federal Reserve statunitense segnala attualmente che il ritmo dei futuri aumenti sarà rallentato, mentre il loro livello massimo finale dipenderà dai dati in arrivo.

Il mercato obbligazionario statunitense sta già alludendo alla Fed che l'inasprimento potrebbe essere andato troppo oltre: il differenziale di rendimento tra i buoni del Tesoro a tre mesi e quelli a dieci anni è sceso al minimo ventennale di -64 punti base. Un'inversione di questa portata si è vista solo poco prima delle tre precedenti recessioni. I tassi di interesse a breve termine sono aumentati a seguito della mossa della Fed di alzare i tassi per una notte Fondi federali, mentre i rendimenti obbligazionari a più lunga scadenza sono diminuiti nella prospettiva di un rallentamento della crescita economica (o addirittura di una recessione) unita a un'inflazione sostenuta a lungo termine.

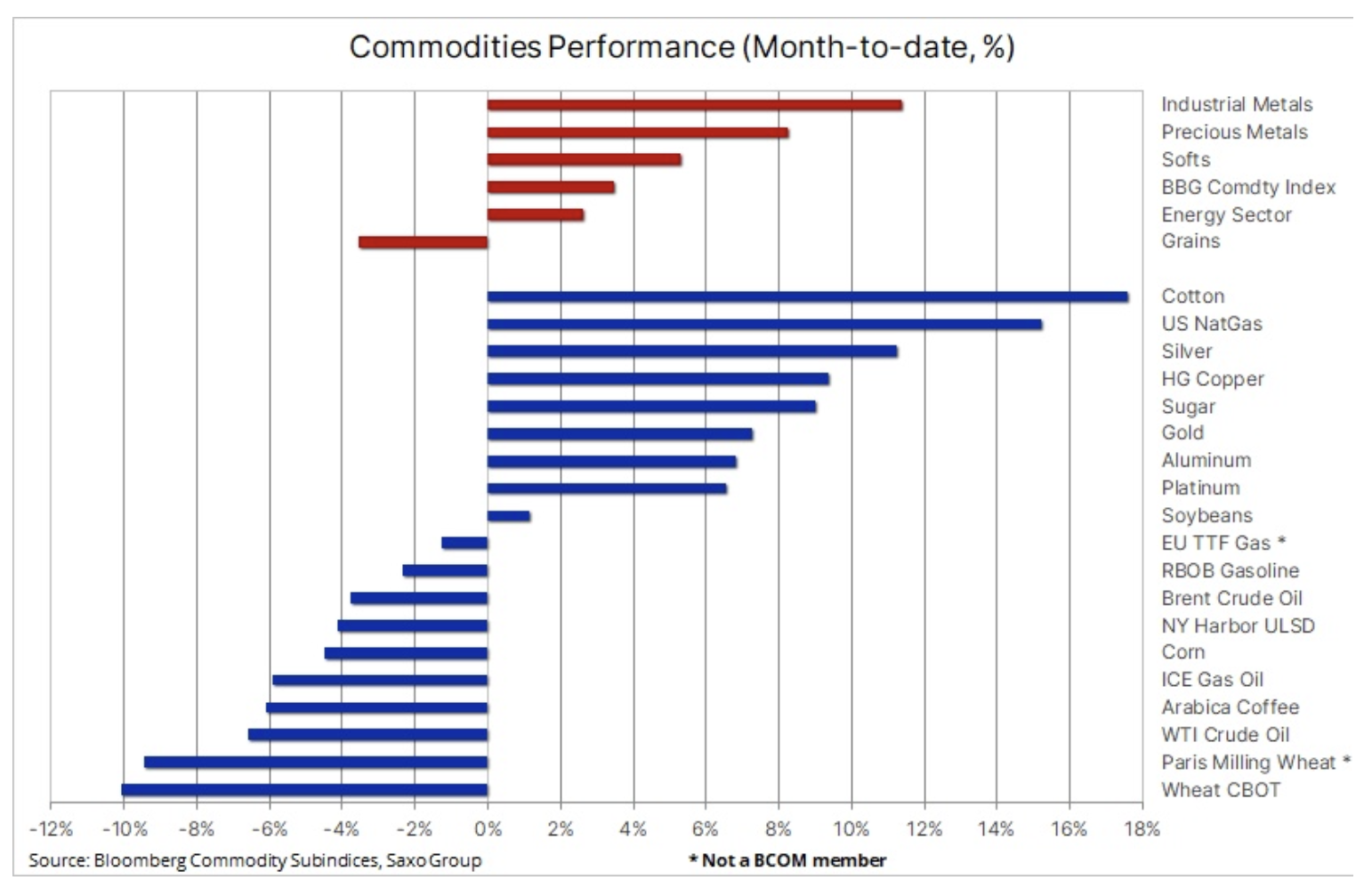

Novembre è stato finora un buon mese per i mercati delle materie prime, con l'indice Bloomberg in rialzo del 3,4%, con i metalli industriali e preziosi che hanno registrato i maggiori guadagni. Anche i resoconti quotidiani di una situazione in peggioramento in Cina, dove i funzionari locali alle prese con un numero record di casi di Covid, sono stati nuovamente messi sotto pressione per attuare la rigida e sempre più impopolare politica "zero Covid" del presidente Xi non lo hanno impedito. Per sostenere l'economia, venerdì è intervenuta la People's Bank of China, abbassando dello 0,25% il tasso di riserva obbligatoria per le banche.

Mentre il settore energetico è alle prese con un rallentamento stagionale della domanda, esacerbato dagli eventi in Cina, altri mercati, in particolare i metalli preziosi, sono stati sostenuti da un calo dei rendimenti nella parte lunga della curva e del dollaro, che ha perso quasi il 5% questo mese. Ciò è dovuto a una lettura dell'IPC inferiore alle attese negli Stati Uniti all'inizio di questo mese, al deterioramento dei dati economici statunitensi e alla pubblicazione dei verbali dell'ultima riunione della Federal Reserve, in cui si è discusso della possibilità di rallentare il ritmo dei futuri rialzi dei tassi .

Ciclo minimo per oro, argento e rame?

Dopo gli eventi che hanno sostenuto il forte rimbalzo dei prezzi di oro, argento e rame, nonché il rafforzamento di 170 dollari da quello che sembra essere sempre più il minimo del ciclo intorno a 1 dollari, l'oro ha trascorso l'ultima settimana a consolidarsi prima di trovare supporto nella regione 615 a 1 dollari. Nel complesso, Saxo mantiene la sua opinione costruttiva di lunga data sull'oro, e ancora di più sull'argento. Ciò è dovuto principalmente all'imminente rallentamento economico e a una significativa rivalutazione, quando il mercato si renderà conto che l'inflazione a lungo termine rimarrà a un livello superiore rispetto ai valori attualmente valutati inferiori al 735%.

Tuttavia, con la continua mancanza di interesse da parte degli investitori ad acquistare fondi negoziati in borsa e l'aumento della concorrenza delle obbligazioni man mano che i rendimenti diminuiscono, il prolungamento della forza dell'oro al di sopra dell'area chiave di $ 1 richiederà probabilmente ulteriori diminuzioni dei rendimenti e il dollaro o qualche altro fattore scatenante per gli investitori per fuggire verso zone sicure.

Debolezza nel settore dei cereali, principalmente frumento

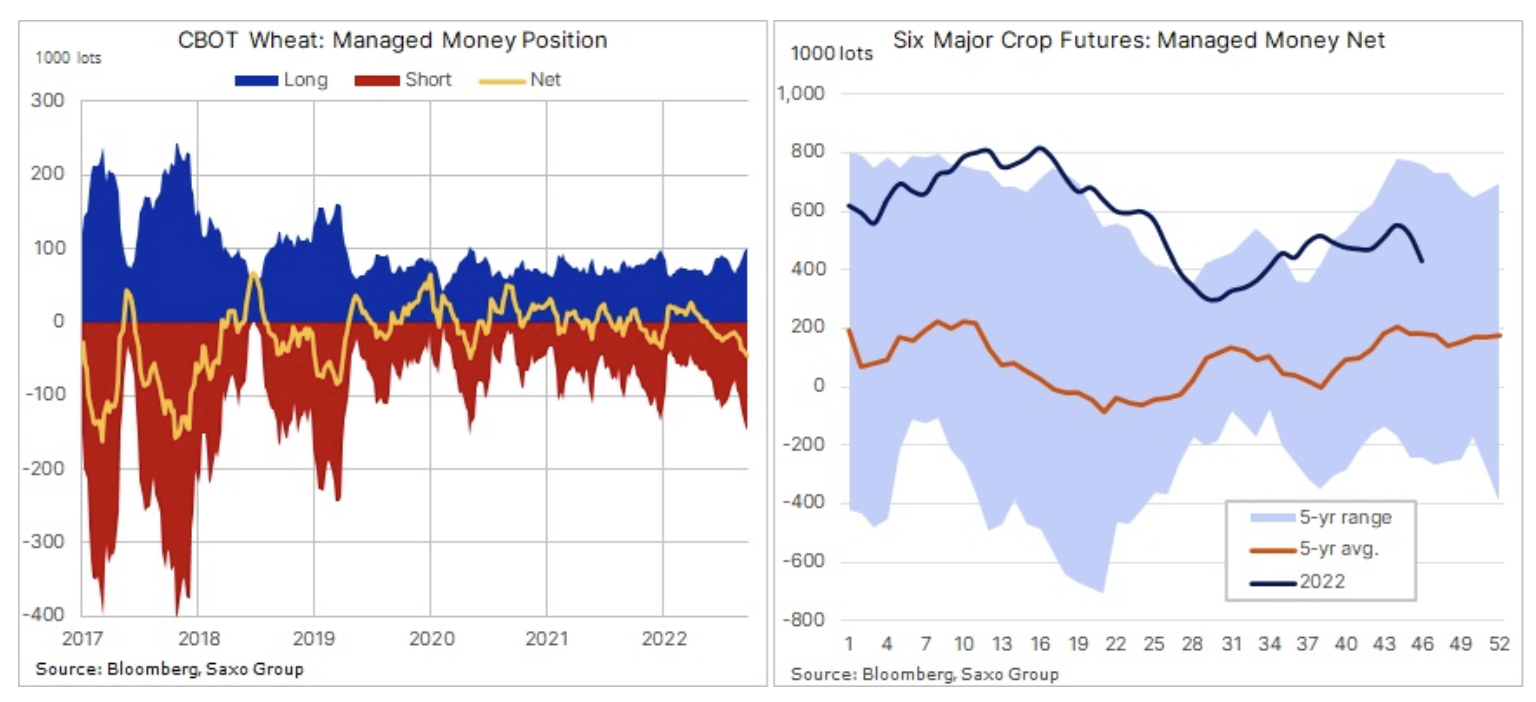

In fondo alla classifica c'era il settore del grano. I cereali registrano una perdita su base mensile, principalmente a causa dei bassi prezzi grano negli Stati Uniti e in Europa. Questo è il risultato del mantenimento del corridoio del grano ucraino e di un grande raccolto in Russia, che è alla ricerca di acquirenti in tutto il mondo. I trader speculativi hanno risposto alla debolezza generale riducendo la posizione lunga netta cumulativa dei primi sei futures sui cereali a un minimo di tre mesi di $ 430. contratti. Secondo l'ultimo Rapporto sugli impegni degli operatori Per la settimana terminata il 15 novembre, gli investitori speculativi hanno effettuato la più grande eliminazione settimanale di posizioni lunghe sul mais dall'agosto 2019. Allo stesso tempo, le vendite nette sul grano sono salite al massimo di 27 mesi di 47. contratti; in sofferenza anche i contratti di soia e farina di soia.

Il petrolio lotta con i blocchi in Cina e i timori di recessione

Petrolio greggio per la terza settimana consecutiva, poiché i timori sulla domanda, in particolare da una Cina sempre più confinata, pesano pesantemente sul sentiment del mercato. Il piano sponsorizzato dal G7 per limitare i prezzi del petrolio russo è apparentemente in fase di stallo poiché gli Stati membri dell'UE non riescono a concordare un livello specifico: il risultato non sarà affatto alcun limite o il livello sarà così alto da non avere un impatto significativo sull'offerta, per non parlare della reazione della Russia. Lo spread a XNUMX mesi sui future sul greggio WTI e Brent è sceso al livello di deportazione più basso da dicembre dello scorso anno, riflettendo un mercato preoccupato per la recessione e il rallentamento stagionale della domanda, che sta influenzando negativamente i contratti a breve termine.

Inoltre, il fatto che il mercato non includa il premio per il petrolio prima che l'UE introducesse l'embargo UE sulle esportazioni di petrolio russo via mare sottolinea l'impatto di un forte rallentamento economico in Cina, il più grande importatore mondiale di petrolio. I produttori mediorientali hanno visto i loro premi spot per il greggio chiave del Golfo diminuire drasticamente dopo che i premi sono aumentati notevolmente dall'invasione dell'Ucraina, quando molti acquirenti hanno iniziato a cercare alternative al petrolio russo, aumentando così la domanda di petrolio mediorientale.

Il rallentamento della domanda in Cina sarà temporaneo, ma dopo mesi di lotta infruttuosa alla pandemia di Covid con lockdown, la prospettiva di miglioramento sembra essere lontana molti mesi. Ciò sarebbe accelerato solo se le autorità cinesi iniziassero ad attuare un piano in 20 punti per allentare la politica "zero Covid" pubblicata all'inizio di questo mese dalle autorità sanitarie. Il greggio Brent è vicino all'estremità inferiore del suo intervallo stabilito, ma data la notevole incertezza intorno alla domanda e all'offerta, la prospettiva di un calo prolungato appare a nostro avviso limitata.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.