Il mercato del lavoro negli Stati Uniti - ancora troppo forte. Cosa farà la Fed?

La scorsa settimana è stata molto eccitante e non solo sui mercati dei capitali (la Polonia finalmente, dopo 36 anni, è uscita dal girone ai Mondiali). D'altra parte, i due eventi più price-driven sui mercati finanziari sono (i) il discorso del capo della banca centrale statunitense, J. Powell (S&P500 +3,1%), e (ii) il rapporto sull'occupazione statunitense ( S&P500 -2% subito dopo il rilascio dei dati). Non dimentichiamoci del calo dell'inflazione in Europa e Polonia e dei deboli dati macro (come gli indici PMI).

Il discorso di Jerome Powell alla Brookings Institution può essere considerato il suo discorso più importante quest'anno perché il capo La Fed in modo quasi analitico ha presentato come intende combattere l'inflazione (è addirittura un "segnavia" per gli investitori per il 2023). Il discorso è stato ampiamente interpretato come accomodante (facile a dirsi dal momento che l'S&P500 era in rialzo di oltre il 3% quel giorno), ma a mio parere è stato da falco e Powell (come a luglio/agosto di quest'anno, quando abbiamo avuto un simile "sbagliato " reazione del mercato alla sua conferenza stampa) può correggere la reazione del mercato alla prima occasione (riunione della FED il 13-14 dicembre di quest'anno). A mio parere, un riassunto più accurato della reazione del mercato sarebbe che il mercato ha ignorato la dichiarazione aggressiva di Powell.

S&P500 e WIG sopra la media a 200 giorni

La settimana scorsa Indice S e P500 aumentato del 1,13% (è salito di più mercoledì subito dopo il discorso di Powell) ed è ora del 13,8% sopra il minimo del mercato ribassista e solo del 15,1% sotto il picco dell'ultimo mercato rialzista. I guadagni di venerdì durante la sessione (dopo un forte calo subito dopo la pubblicazione del rapporto sull'occupazione) sono in linea con l'attuale "disponibilità" del mercato per ulteriori aumenti. È possibile che il vero banco di prova della crescita attuale si svolga il prossimo anno (e dicembre sarà tradizionalmente un mese positivo per le azioni).

indice S & P500 fino al 02.12.2022 dicembre XNUMX. Fonte: studio proprio, stooq.pl

L'aumento del 13,8% dell'S&P500 rispetto al minimo è ancora inferiore agli aumenti simili di luglio/agosto di quest'anno. (allora l'indice è salito del 17,4%), ma ora lo S&P500 ha rotto la media a 200 giorni e si possono subito leggere i commenti secondo cui questo è un segnale della fine del mercato ribassista - è successo molte volte in passato . Quindi controlliamo i dati. I grafici successivi mostrano l'S&P500 durante i ribassi nel 2008-2009 e nel 2000-2002. In effetti, nel 2008 e nel 2009, la media di 200 sessioni ha fornito una forte resistenza in tutto il mercato ribassista e il suo breakout nel giugno 2009 ha solo confermato la sua fine.

indice S & P500 in anni 2007-2009. Fonte: studio proprio, stooq.pl

Durante i ribassi del 2000-2002, l'indice si è "avvicinato" alla media di 200 giorni, dando un segnale sbagliato nel primo trimestre del 2002. Questo mercato ribassista è stato il più lungo dopo la seconda guerra mondiale ed è durato oltre 2,5 anni (quindi l'indice potrebbe naturalmente avvicinarsi più spesso alla media di 200 sessioni). Potrebbe essere simile oggi perché (a causa di un brusco aumento dell'inflazione) il ciclo del mercato azionario era molto più avanti del ciclo economico (era simile nel 2000, quando l'S&P 500 raggiunse il picco 12 mesi prima dell'inizio della recessione). Il forte mercato del lavoro negli Stati Uniti suggerisce che la recessione si sta muovendo nel tempo e il declino del mercato azionario va avanti da 11 mesi. Pertanto, starei attento all'interpretazione secondo cui l'attuale rottura della media a 200 giorni potrebbe annunciare la fine del mercato ribassista.

indice S & P500 in anni 2000-2003. Fonte: studio proprio, stooq.pl

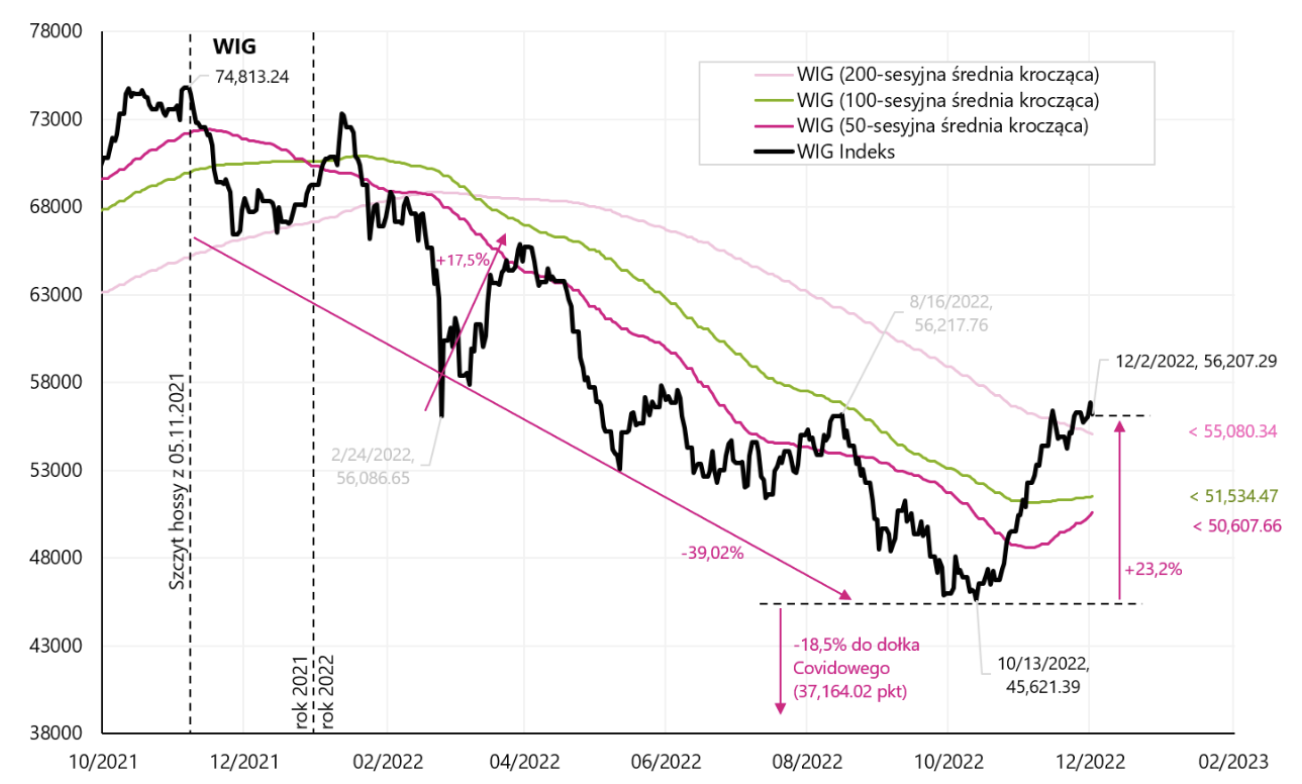

Il WIG ha chiuso la settimana con un simbolico calo (-0,13%) ed è ora +23,2% sopra il minimo ribassista del 13.10.2022 ottobre 500. e come l'S&P200 al di sopra della media mobile a XNUMX giorni. Il grafico sottostante mostra i dettagli.

indice PARRUCCA fino al 02.12.2022 dicembre XNUMX. Fonte: studio proprio, stooq.pl

Storicamente, la rottura del WIG durante il mercato ribassista della media delle 200 sessioni ha segnato la fine del mercato ribassista sia nel 2009 che nel 2002. I prossimi due grafici mostrano queste situazioni. Considererei la rottura di oggi al di sopra della media delle 200 sessioni come un "ritorno alla media" dopo i precedenti forti cali e come una testimonianza della forza dell'attuale "propensione al rischio" globale. Tuttavia, presumo che l'indice S&P500 determinerà in primo luogo il fondo del mercato ribassista.

indice PARRUCCA in anni 2007-2009. Fonte: studio proprio, stooq.pl

indice PARRUCCA in anni 2000-2002. Fonte: studio proprio, stooq.pl

Come Powell intende combattere l'inflazione

Il discorso di Powell al "Brookings Institution" il 30 novembre di quest'anno. non è stato affatto accomodante e secondo me è in linea con le recenti dichiarazioni (da falco) di altri membri del FOMC. Il mercato voleva aumentare (per molte ragioni tecniche) e ha trovato una buona scusa, ad esempio in questa frase di Powell: “ha senso moderare il ritmo dei nostri aumenti dei tassi man mano che ci avviciniamo al livello di contenimento che sarà sufficiente a portare l'inflazione fuori uso. Il momento per moderare il ritmo degli aumenti dei tassi potrebbe arrivare non appena si terrà la riunione di dicembre”.

Ma questa frase è estrapolata dal contesto. OK, aumento del tasso di 50 punti base (pb) a dicembre invece di 75 punti base: il mercato potrebbe andare forte. Ma Powell ha poi aggiunto: "la tempistica di tale moderazione è molto meno significativa delle domande su quanto ancora avremo bisogno di alzare i tassi per controllare l'inflazione, e quanto tempo sarà necessario per mantenere la politica a un livello restrittivo".

Quindi non il tasso di aumento ma (i) il livello a cui i tassi raggiungeranno e (ii) per quanto tempo rimarranno lì sono i più importanti. E questo è coerente con, ad esempio, le recenti dichiarazioni di J. Bullard, un altro membro FOMC, che ne indica uno opportunamente restrittivo tassi di interesse compresi tra il 5% e il 7%.

Il mercato aveva solo bisogno di una conferma che non ci sarà un aumento del tasso di 75 punti base alla prossima riunione del FOMC. Infine, Powell ha aggiunto: “È probabile che il ripristino della stabilità dei prezzi richieda il mantenimento della politica a un livello restrittivo per un po' di tempo. La storia mette fortemente in guardia contro un allentamento prematuro della politica. Manterremo la rotta fino a quando il lavoro non sarà terminato.

Poiché, a mio avviso, questo è uno dei discorsi più importanti di Powell quest'anno, e allo stesso tempo è una sorta di segnale per gli investitori per il 2023 (in termini di probabili azioni della Fed), quindi spieghiamo esattamente ciò che Powell ha realmente ha voluto trasmettere:

- L'inflazione è troppo alta e continueremo a combatterla,

- Né le previsioni di un'inflazione in rapido calo (in una certa misura errate, perché le previsioni suggerivano un calo dell'inflazione molto tempo fa, e questo non è ancora avvenuto), né i suoi recenti cali sono sufficienti,

- Sono necessari dati molto più concreti per concludere che l'inflazione sta effettivamente diminuendo (solo allora pivot?),

- Nonostante il rallentamento della crescita economica e i recenti aumenti dei tassi di interesse, non vi sono ancora progressi evidenti nella lotta contro l'inflazione,

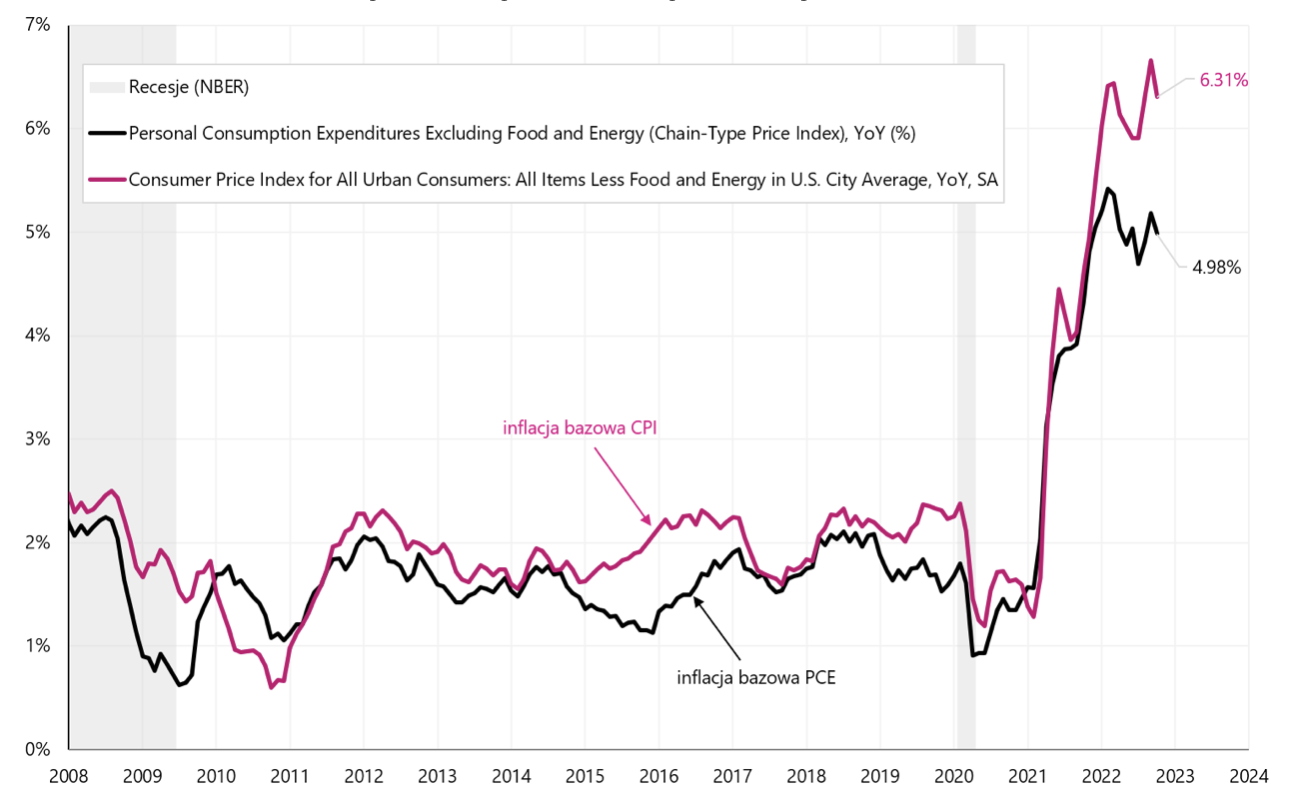

- La FED esamina principalmente l'inflazione core, che può essere suddivisa in 3 parti: inflazione core dei servizi abitativi, inflazione core dei beni e inflazione core dei servizi diversi dall'inflazione immobiliare,

- L'inflazione delle materie prime core è in una tendenza al ribasso e probabilmente continuerà a scendere,

- L'inflazione core dell'edilizia abitativa continuerà a crescere per molti mesi, ma gli indici di mercato degli affitti correnti (come Zillow, CoreLogic, RealPage o ApartmentList) sono già in forte calo oggi, quindi anche l'inflazione core dell'edilizia abitativa potrebbe diminuire a medio termine (qui c'è tradizionalmente un grande spostamento temporale – in altre parole, per ora, l'inflazione core degli alloggi non è un problema per la Fed),

- Ma il più importante (per combattere l'inflazione) è l'inflazione di base dei servizi diversi dall'edilizia abitativa, che rappresenta circa il 50% del paniere di inflazione PCE di base (la FED esamina formalmente l'inflazione PCE, non l'IPC). Powell ha dichiarato: "Questa è la più grande delle nostre tre categorie, che costituiscono più della metà dell'indice PCE principale. Pertanto, questa potrebbe essere la categoria più importante per comprendere l'evoluzione futura dell'inflazione core. Poiché i salari costituiscono il costo maggiore nella fornitura di questi servizi, il mercato del lavoro è la chiave per comprendere l'inflazione in questa categoria",

Variazione annua dell'inflazione core CPI e dell'inflazione core PCE nel periodo 2008-2022. Fonte: studio proprio, FRED

- Quindi è il mercato del lavoro "il più importante nella lotta contro l'inflazione", e il mercato del lavoro dopo la pandemia mancano da 3 a 3,5 milioni di persone (in altre parole, questo è lo squilibrio tra domanda e offerta sul mercato del lavoro , il cui ripristino sarebbe coerente con l'inflazione del 2%), e questa situazione si ripercuote sull'aumento dei salari,

- Poiché è piuttosto improbabile che queste persone ritornino nel mercato del lavoro, il modo principale per ristabilire l'equilibrio è ridurre la domanda di lavoro di questi 3-3,5 milioni di persone - cosa che dovrebbe essere ottenuta rallentando la crescita economica e, al stesso tempo, tassi di interesse più elevati,

- Solo che oggi il numero dei disoccupati è di soli 6,01 milioni di persone (il tasso di disoccupazione è del 3,65%), se teoricamente il numero dei disoccupati dovesse aumentare di 3,5 milioni, il tasso di disoccupazione aumenterebbe a circa il 5,78%,

- Ed è improbabile che il mercato sia pronto per uno scenario del genere,

- Naturalmente, un tale aumento della disoccupazione è solo un'illustrazione generale del problema, e in realtà si tratta di una diminuzione della domanda di lavoro da 3 a 3,5 milioni di persone, che potrebbe anche andare a scapito di una diminuzione delle opportunità di lavoro, cioè dei posti di lavoro non ancora occupato da nuovi dipendenti, ma in quali luoghi le aziende stanno attivamente assumendo, o alcuni dipendenti lasciano la forza lavoro, e quindi tali persone non sono più incluse nel calcolo del tasso di disoccupazione,

- Perché non ci sono "possibilità" per questi 3-3,5 milioni di persone di tornare sul mercato? Per alcuni motivi...

- In primo luogo, da 280 a 680 persone circa non torneranno nel mercato del lavoro a causa del cosiddetto sintomi di "lungo Covid" (effetti sulla salute a lungo termine che non consentono di rientrare nel mercato del lavoro),

- in secondo luogo oltre 2 milioni di persone scomparse sono il risultato del cosiddetto “pensionamenti in eccesso”, cioè anticipati rispetto al pensionamento ordinario (tra i motivi vi sono, tra gli altri, paura di contrarre il Covid; difficoltà di reinserimento nel mercato del lavoro delle persone anziane che hanno perso il lavoro all'inizio della pandemia; ma anche i grandi guadagni sul mercato azionario e immobiliare nei primi due anni di pandemia potrebbero aver spinto alcune persone ad andare in pensione anticipata),

- E in terzo luogo, da 1 a 1,5 milioni di persone è il risultato di una crescita più lenta della popolazione in età lavorativa. Qui, il motivo principale è la minore immigrazione netta, nonché un aumento del numero di morti durante la pandemia,

- Powell ha anche notato la continua forte crescita dell'occupazione, che rimane ben al di sopra di 100. posti di lavoro al mese (un aumento dei posti di lavoro pari a circa 100 al mese permette di gestire la crescita dell'intera popolazione in età lavorativa).

Cosa significa questo per i mercati e la futura politica monetaria della Fed? Certamente, combattere l'inflazione raffreddando il mercato del lavoro rimane una priorità assoluta per la Fed. Powell non conosceva ancora l'ultimo rapporto sull'occupazione di novembre di quest'anno, che potrebbe solo rafforzare ulteriormente i suoi timori di un'ulteriore crescita salariale e scarsi progressi nel raffreddamento del mercato del lavoro. Tassi di interesse più elevati, disoccupazione più elevata e un maggiore rallentamento economico nel 2023: questi potrebbero essere i costi diretti della lotta all'inflazione.

Il mercato del lavoro negli Stati Uniti - ancora troppo forte

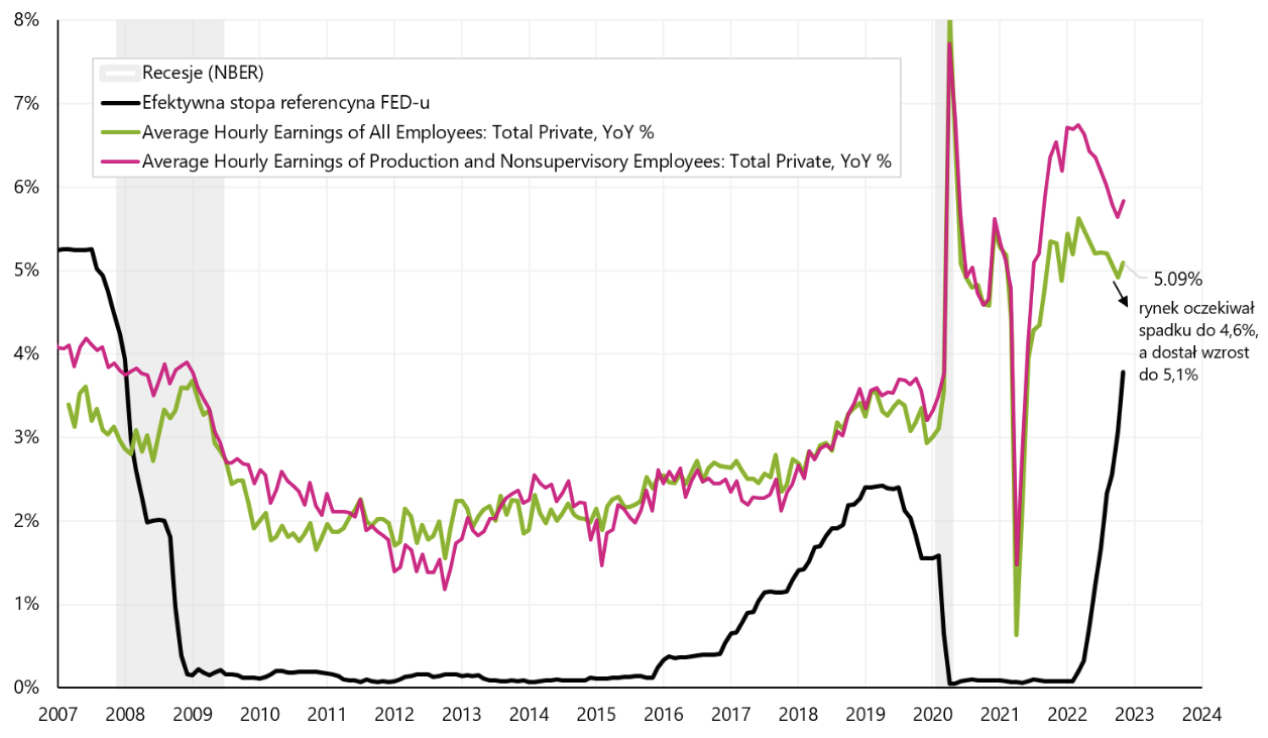

Rapporto sul mercato del lavoro degli Stati Uniti per novembre. si è rivelata troppo buona per i mercati, ma solo "per un po'", in quanto durante la giornata le azioni sono riuscite a recuperare le perdite iniziali. Un mercato del lavoro forte ha solo confermato la tesi di Powell dal discorso di mercoledì secondo cui lo squilibrio nel mercato del lavoro (mancanza di offerta sufficiente) mette sotto pressione l'aumento dei salari, che sono il costo principale dei servizi di inflazione di base (esattamente l'inflazione di base di servizi diversi dall'alloggio ). La retribuzione oraria è aumentata a novembre dello 0,55% su base mensile (previsto solo +0,3%) e si è attestata al 5,1% su base annua (previsto solo 4,6%). Tuttavia, il mercato del lavoro sta rallentando, solo molto più lentamente di quanto vorrebbe la Fed. Se il mercato del lavoro non rallenterà in modo significativo nei prossimi mesi, la FED sarà disposta ad alzare i tassi anche oltre il 5,25%.

Variazione annuale del salario orario statunitense (due serie) e del tasso di interesse effettivo della Fed. Fonte: studio proprio, FRED

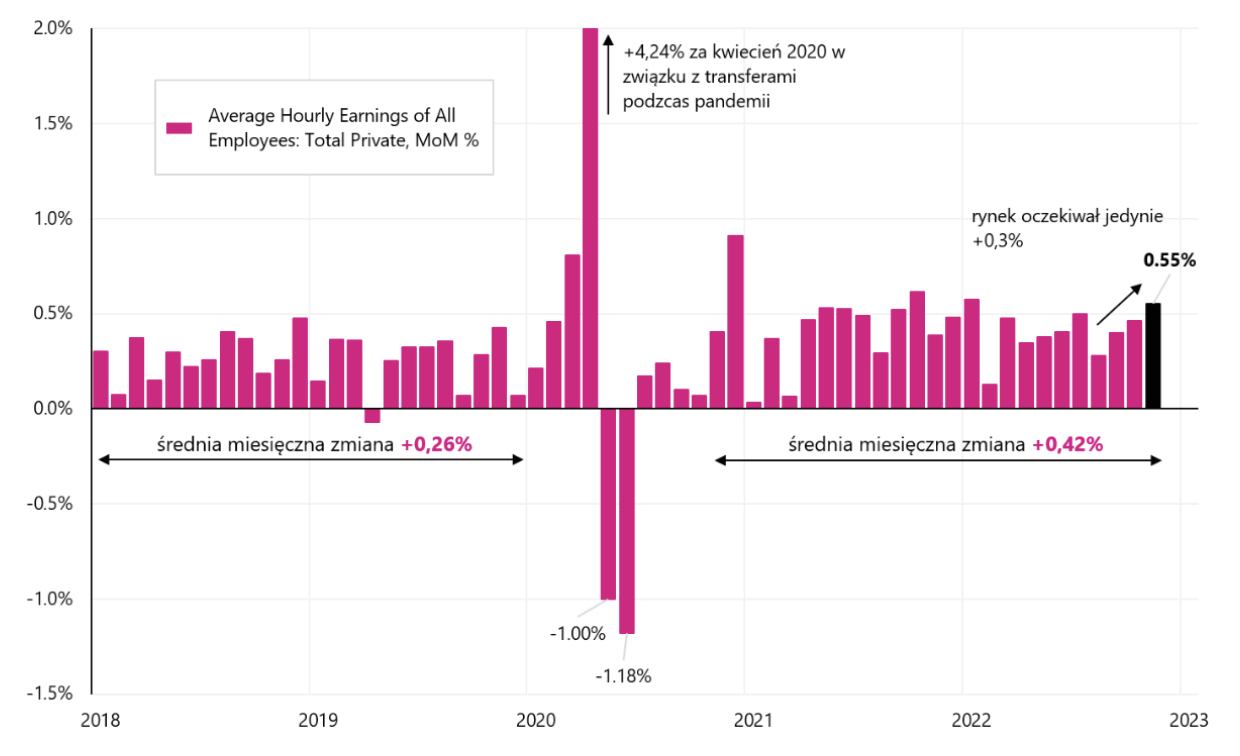

Variazione mensile della retribuzione oraria negli Stati Uniti. Fonte: studio proprio, FRED

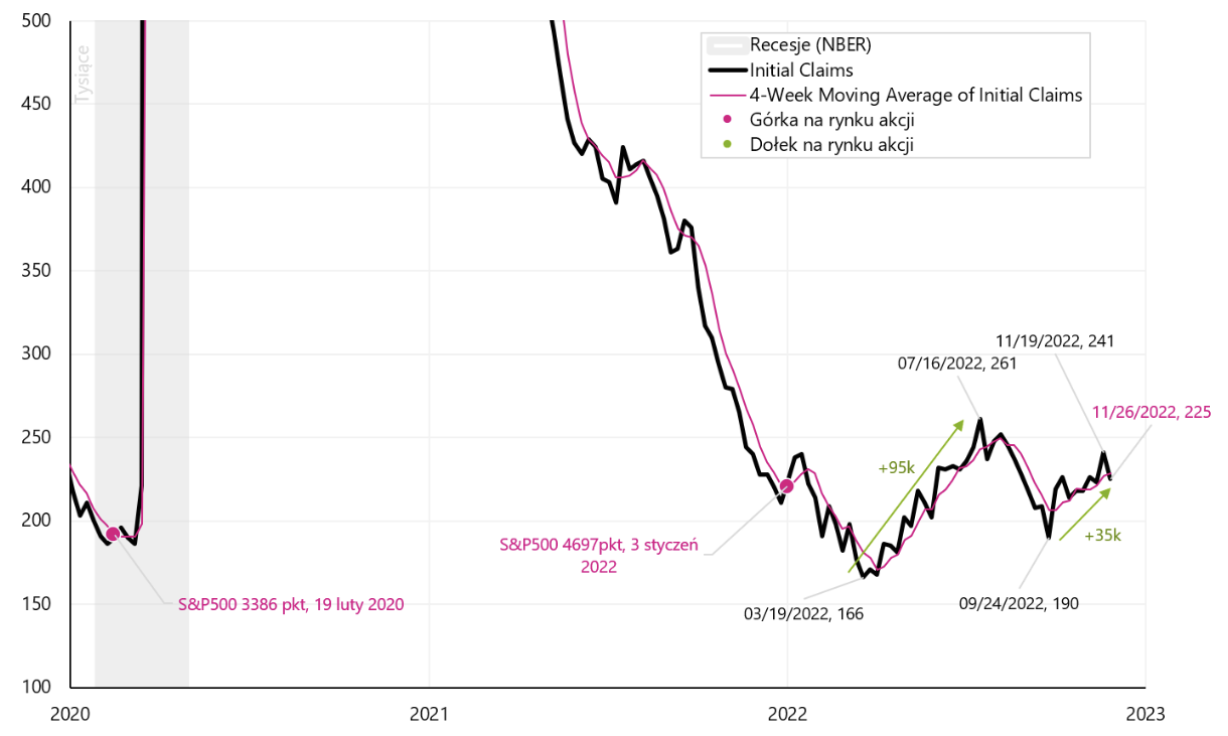

Non è solo l'aumento dei salari a essere problematico per la Fed. Il rallentamento non è visibile anche nell'aumento mensile dei posti di lavoro (+263 a novembre, il mercato ne prevedeva 200, e la media trimestrale è di ben 3 al mese). Anche il tasso di disoccupazione non cresce ea novembre è addirittura sceso al 272% dal 3,65% di ottobre. Il numero di disoccupati è diminuito di 3,68 unità a novembre. persone, mentre la forza lavoro è diminuita di 48 unità. di conseguenza, il tasso di partecipazione è sceso dal 186% al 62,25% (il tasso di partecipazione è calcolato dividendo il numero di disoccupati per il numero di persone nella "forza lavoro"; minore è il tasso di partecipazione, minore è l'offerta di lavoro - che è la sfida principale per la FED- nella lotta contro l'inflazione. Segnali molto simili li riceveremo anche dai dati sui sinistri iniziali, solo che questi ultimi sono disponibili con cadenza settimanale (non mensile), da qui la loro maggiore utilità come dati anticipatori. Nella settimana terminata il 62,14 novembre (pubblicata il 28° dicembre), il numero di richieste di disoccupazione è diminuito di 1 unità. fino a 16 (questa è una cattiva notizia per la Fed, anche se qui la tendenza è più importante del cambio di una settimana). Il grafico sottostante mostra i dettagli.

Indennità di disoccupazione per la prima volta negli Stati Uniti nel periodo 2000-2022 Fonte: studio proprio, FRED

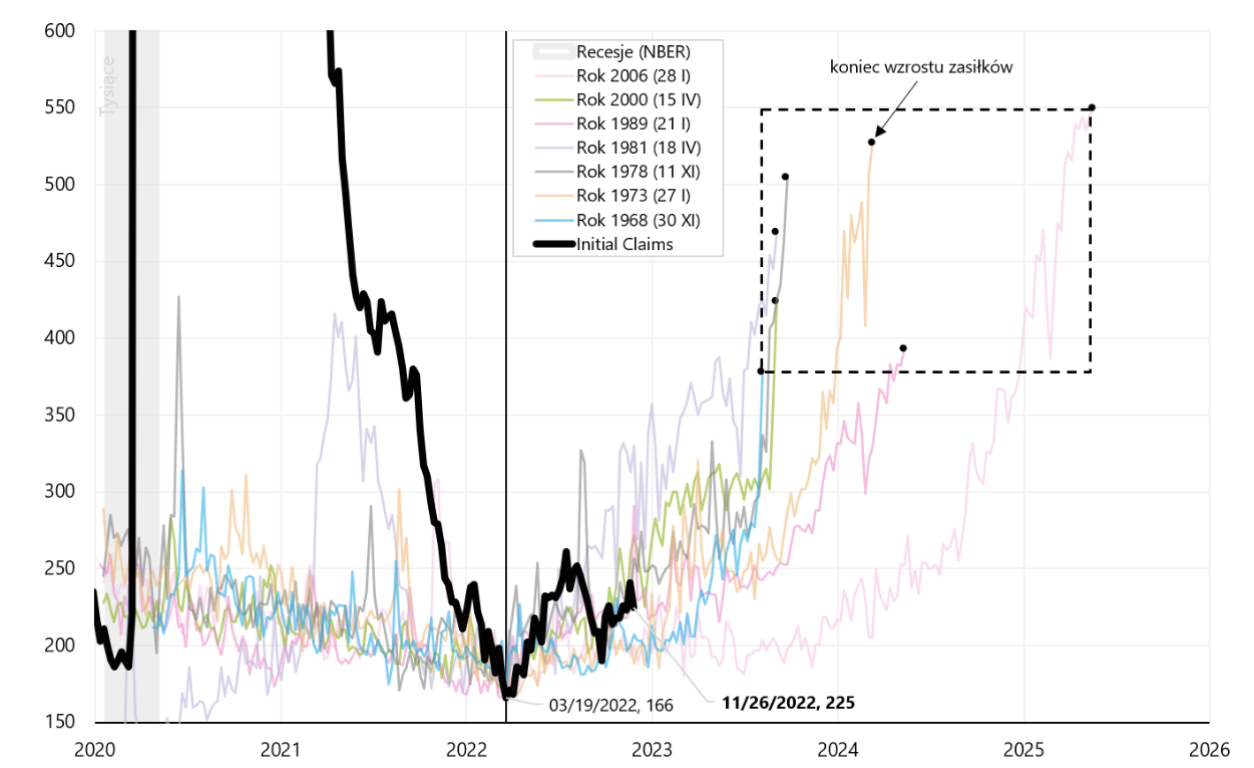

Nel precedente rapporto settimanale abbiamo analizzato nel dettaglio gli Initial Claims, quindi sappiamo che storicamente abbiamo avuto 7 cicli di benefici crescenti (legati a recessioni, allo stesso tempo omettiamo il caso del 2020, che è troppo specifico). Se agganciamo il minimo di ciascuno dei cicli precedenti al minimo del ciclo attuale (il 19 marzo XNUMX), possiamo presentarlo sul grafico successivo.

Indennità di disoccupazione per la prima volta negli Stati Uniti, 2000-2022, con precedenti cicli di aumento del numero di prestazioni contrassegnate. Fonte: studio proprio, FRED

Il quadrato nero con la linea tratteggiata mostra la misura in cui i sussidi di disoccupazione sono storicamente aumentati (rispetto ai livelli dei sussidi odierni). Storicamente, un aumento dei sussidi di disoccupazione per la prima volta è stato generalmente associato a un mercato ribassista dell'indice S&P500. Il grafico successivo mostra per quanto tempo è durato (storicamente) il mercato ribassista nel mercato azionario durante i cicli di disoccupazione.

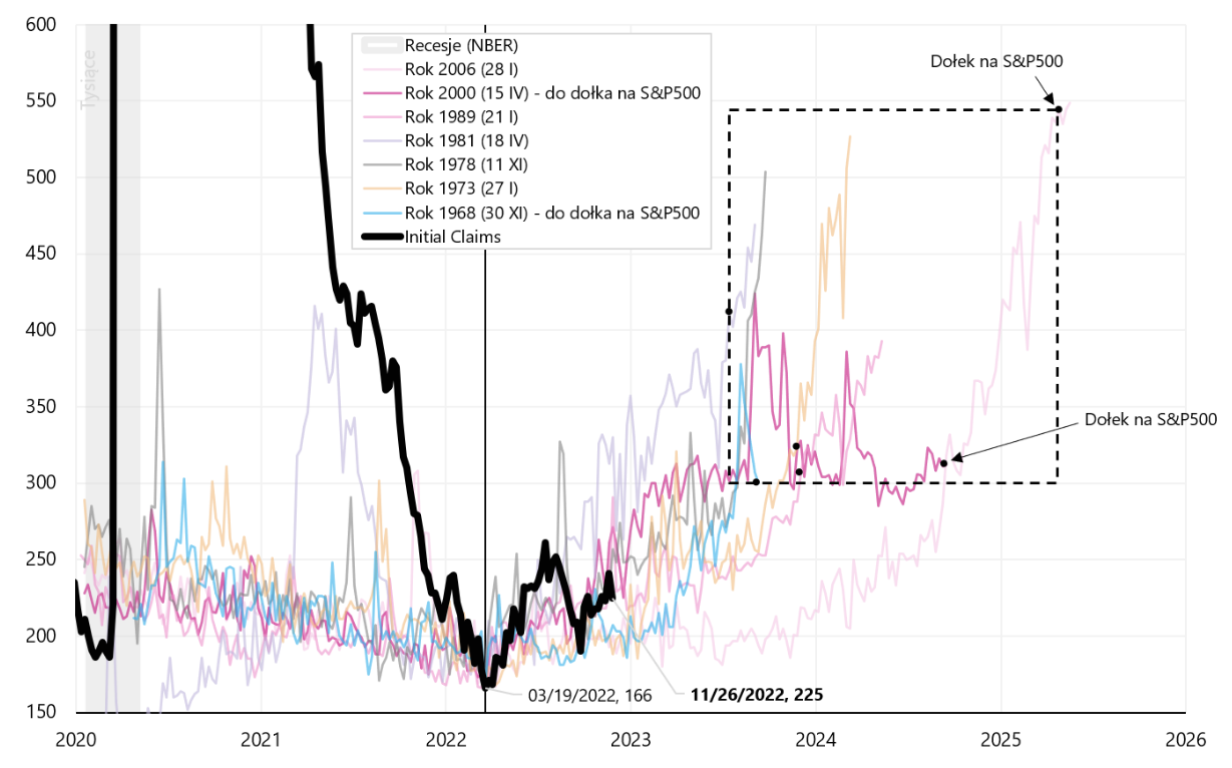

Indennità di disoccupazione per la prima volta negli Stati Uniti negli anni 2000-2022, con cicli precedenti di aumenti del numero di prestazioni e minimi dell'indice S&P500 in ciascuno di questi cicli. Fonte: studio proprio, FRED

Nel grafico successivo, tracciamo entrambi i quadrati che mostrano gli intervalli storici dei cicli di aumento dei benefici e quindi di calo dei prezzi delle azioni. Storicamente, le azioni hanno preceduto il ciclo di aumento della disoccupazione segnando trend al ribasso sia in termini di tempo (asse delle ascisse) che di entità dell'aumento delle prestazioni (asse delle ordinate). Il mercato ribassista del 2008-2009 è una chiara eccezione qui (aS&P500 minimo e massimo nel numero di benefici si sono verificati simultaneamente molto tardi nel ciclo - questo è l'angolo in alto a destra di entrambi i quadrati).

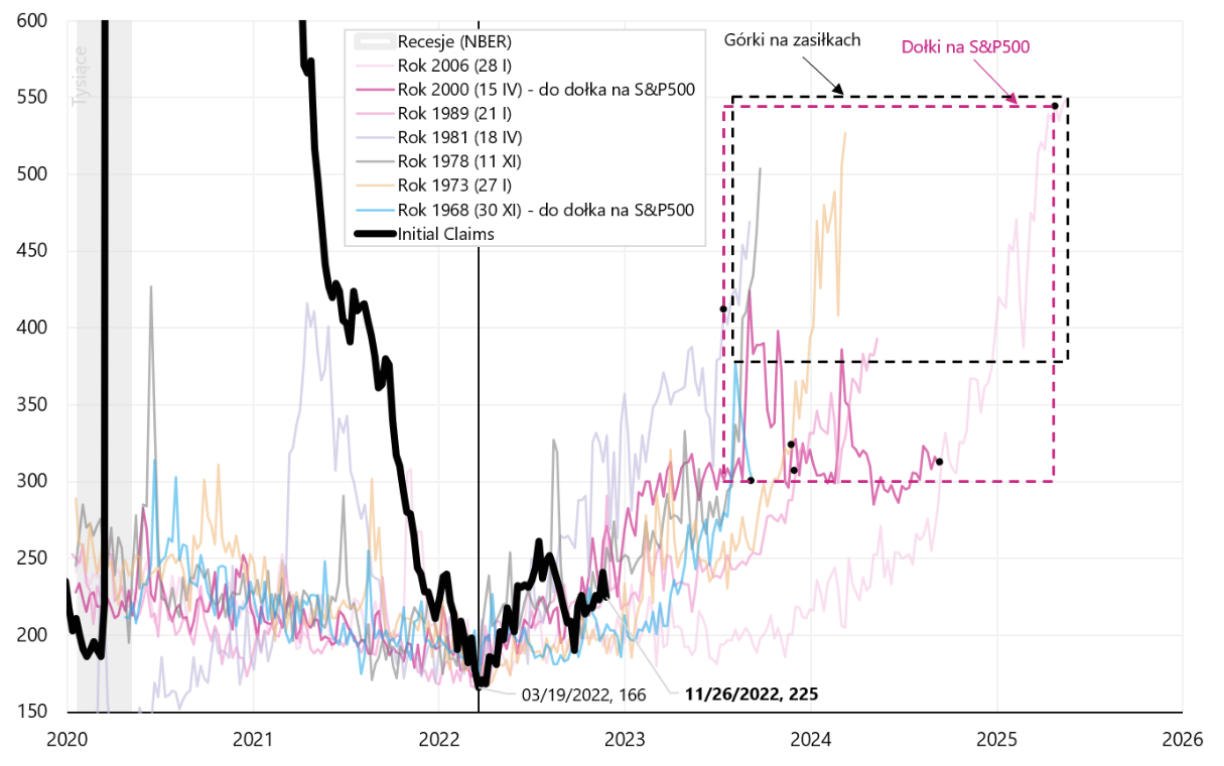

Indennità di disoccupazione per la prima volta negli Stati Uniti negli anni 2000-2022 con cicli precedenti di aumenti del numero di prestazioni e minimi e massimi dell'indice S&P500 nel numero di prestazioni in ciascun ciclo. Fonte: studio proprio, FRED

Quali conclusioni si possono trarre dall'analisi di cui sopra in termini di ciclo odierno? Se l'analogia storica dovesse ripetersi, supponendo che ora siamo all'inizio dell'aumento del numero delle prestazioni (e questo è molto probabile vista la determinazione della Fed a raffreddare il mercato del lavoro alzando ulteriormente i tassi di interesse), allora c'è ancora molto spazio e tempo per essere abbassato dall'S&P500 nel ciclo attuale. In primo luogo, i sussidi di disoccupazione dovrebbero aumentare dal livello odierno di 225. alla fascia di almeno 300-350mila, per i quali servono ancora dai 6 ai 12 mesi di tempo.

Un breve confronto dell'inflazione in Polonia, Eurozona e USA

Abbiamo ricevuto le letture preliminari la scorsa settimana inflazione in Polonia ed Europa. Praticamente nella maggior parte dei paesi abbiamo avuto sorprese positive con il calo dell'inflazione. In Polonia, l'inflazione è scesa dal 17,9% al 17,4% principalmente a causa dei prezzi dell'energia (il tasso di inflazione annuo è diminuito di 0,5 punti percentuali, che all'incirca consiste in cibo +0,1 punti percentuali; energia -0,8 punti percentuali; inflazione core +0,2 punti percentuali). Nell'area dell'euro anche l'inflazione è scesa, principalmente a causa dei prezzi dell'energia, dal 10,6% al 10,0%. Il grafico sottostante mostra il contributo alla variazione annua dell'inflazione nell'Eurozona. Per ottobre di quest'anno (ultimo dato disponibile) l'incidenza dei prezzi dell'energia sull'inflazione complessiva è stata di 4,44 punti percentuali (dal 10,62%) e ha rappresentato fino al 42% dell'intera variazione annuale dell'inflazione.

Inflazione nell'Eurozona, variazioni annue e variazioni dei contributi. Fonte: studio proprio, Eurostat

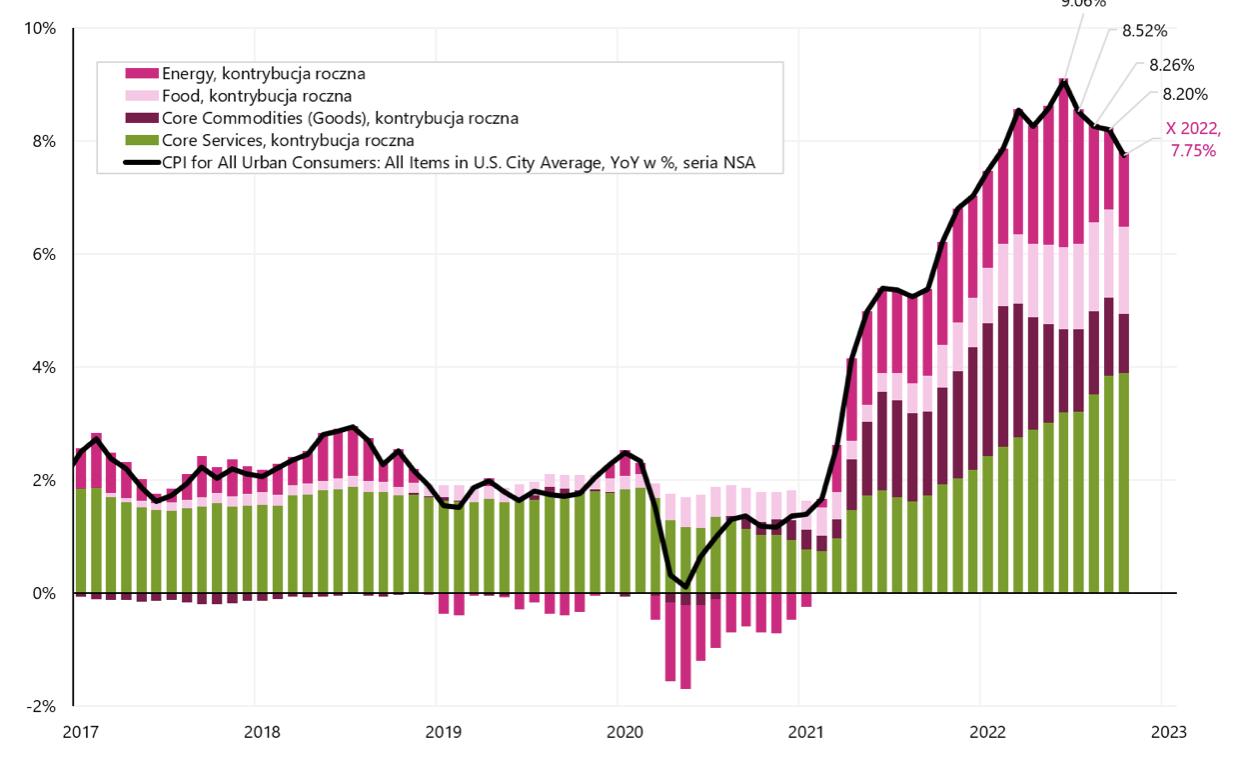

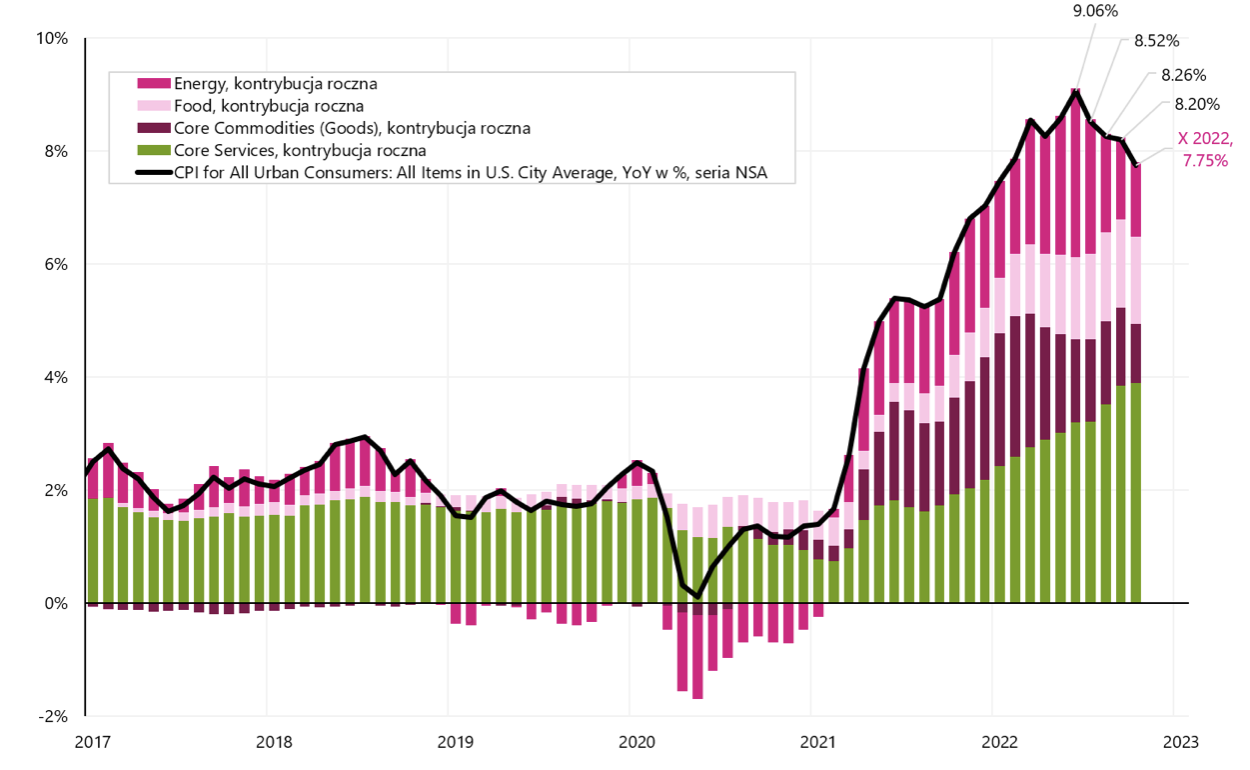

Il grafico successivo mostra il contributo alla variazione annua dell'inflazione negli Usa. Per ottobre di quest'anno l'incidenza dei prezzi dell'energia sull'inflazione complessiva è stata di 1,3 punti percentuali (dal 7,75%) e rappresentava solo il 17% dell'intera variazione annua dell'inflazione.

Inflazione USA, cambio annuo e contributi al cambio. Fonte: studio proprio, FRED

In Europa il problema principale sono i prezzi dell'energia e l'impatto dell'inflazione core sulla variazione annua dell'inflazione è solo del 32,4%. Negli Stati Uniti, il problema principale è l'inflazione core, che rappresenta ben il 63,9% della variazione annua dell'inflazione. In circostanze normali, gli Stati Uniti avrebbero un problema maggiore con l'inflazione (perché ci sono stati maggiori stimoli fiscali durante la pandemia e l'inflazione è più radicata nella parte base del paniere). In Europa, invece, l'impossibilità di sostituire rapidamente le forniture energetiche russe con forniture di altri produttori ha determinato forti aumenti dei prezzi dell'energia, che hanno il maggiore impatto sul livello dell'attuale inflazione in Europa. Ma d'altra parte, l'inflazione ha il diritto di scendere più rapidamente in Europa, una volta risolta la questione dell'approvvigionamento energetico.

Somma

La scorsa settimana ci ha fornito molti dati interessanti in termini di previsione dei mercati nel 2023 – anche se gli indici azionari sono cambiati poco durante la settimana.

Il discorso di Powell alla Brookings Institution ha fatto luce sulla determinazione della FED a combattere l'inflazione, ma ha anche mostrato quanto sarà importante per la FED il rallentamento del mercato del lavoro, che dovrebbe tradursi in una crescita salariale più lenta e, in ultima analisi, in una minore inflazione dei servizi di base. A causa degli effetti della pandemia, il mercato del lavoro ha il diritto di rimanere forte più a lungo del solito in questo ciclo. L'ultimo rapporto sull'occupazione ha solo sottolineato le preoccupazioni della Fed che il rallentamento della crescita dei salari e dell'intero mercato del lavoro purtroppo è ancora davanti a noi.

Circa l'autore

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Dichiarazione di non responsabilità

Il presente documento costituisce solo materiale informativo ad uso del destinatario. Non deve essere inteso come materiale di consulenza o come base per prendere decisioni di investimento. Né dovrebbe essere inteso come una raccomandazione di investimento. Tutte le opinioni e le previsioni presentate in questo studio sono l'espressione dell'opinione dell'autore sulla data di pubblicazione e sono soggette a modifiche senza preavviso. L'autore non è responsabile per eventuali decisioni di investimento prese sulla base di questo studio. I risultati storici degli investimenti non garantiscono il raggiungimento di risultati simili in futuro.

Lascia una risposta