Il petrolio è un problema geopolitico, riflette la domanda lenta

Petrolio greggio è un problema di geopolitica, riflette la domanda lenta. Nell'ultima settimana di maggio, il commercio di materie prime è variato. May si è rivelato essere il mese in cui molti mercati tornano in vita dopo la rottura di Covid-19 nel primo trimestre. Nonostante i dati economici intimidatori, il costante allentamento delle restrizioni in tutto il mondo ha fatto sperare in una ripresa a forma di V nei prossimi mesi. Sfortunatamente, non condividiamo questo ottimismo, dato che è improbabile che milioni di lavoratori tornino al lavoro e che vi sia ancora il rischio di ricorrenza del virus nelle economie che si aprono troppo presto.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

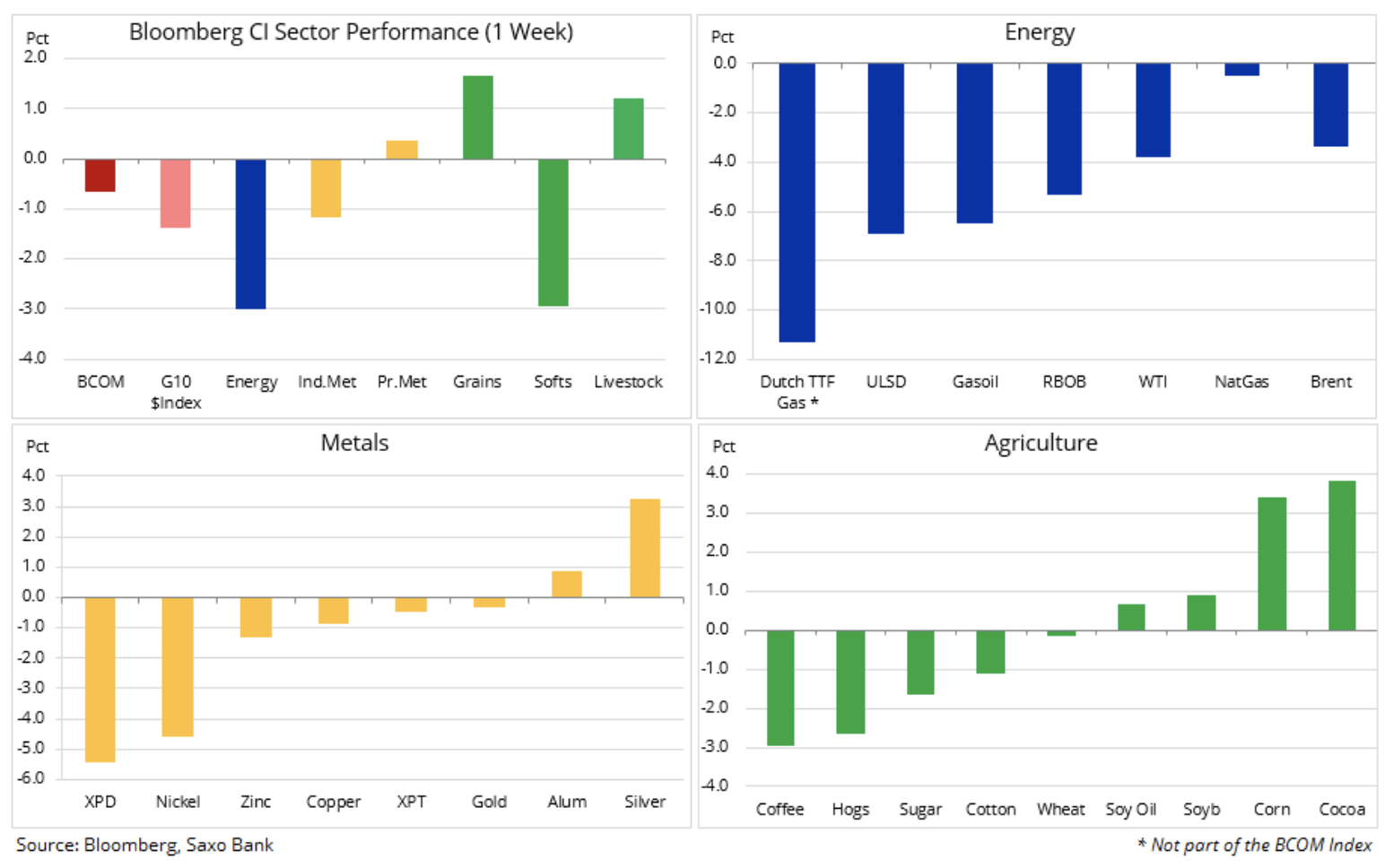

Petrolio e metalli preziosi sotto i riflettori

L'indice sulle materie prime di Bloomberg è diminuito e il settore energetico ha perso alcuni dei suoi profitti record dopo una caduta di aprile. Anche i metalli industriali hanno registrato risultati peggiori a causa della crescente tensione tra Stati Uniti e Cina, nonostante l'introduzione di nuovi incentivi da parte del Congresso popolare. I problemi dei metalli preziosi finirono rapidamente - entrambi oroe l'argento ha continuato a godere della domanda a causa del dollaro più debole, dei rendimenti reali più bassi e degli attriti tra le due maggiori economie globali.

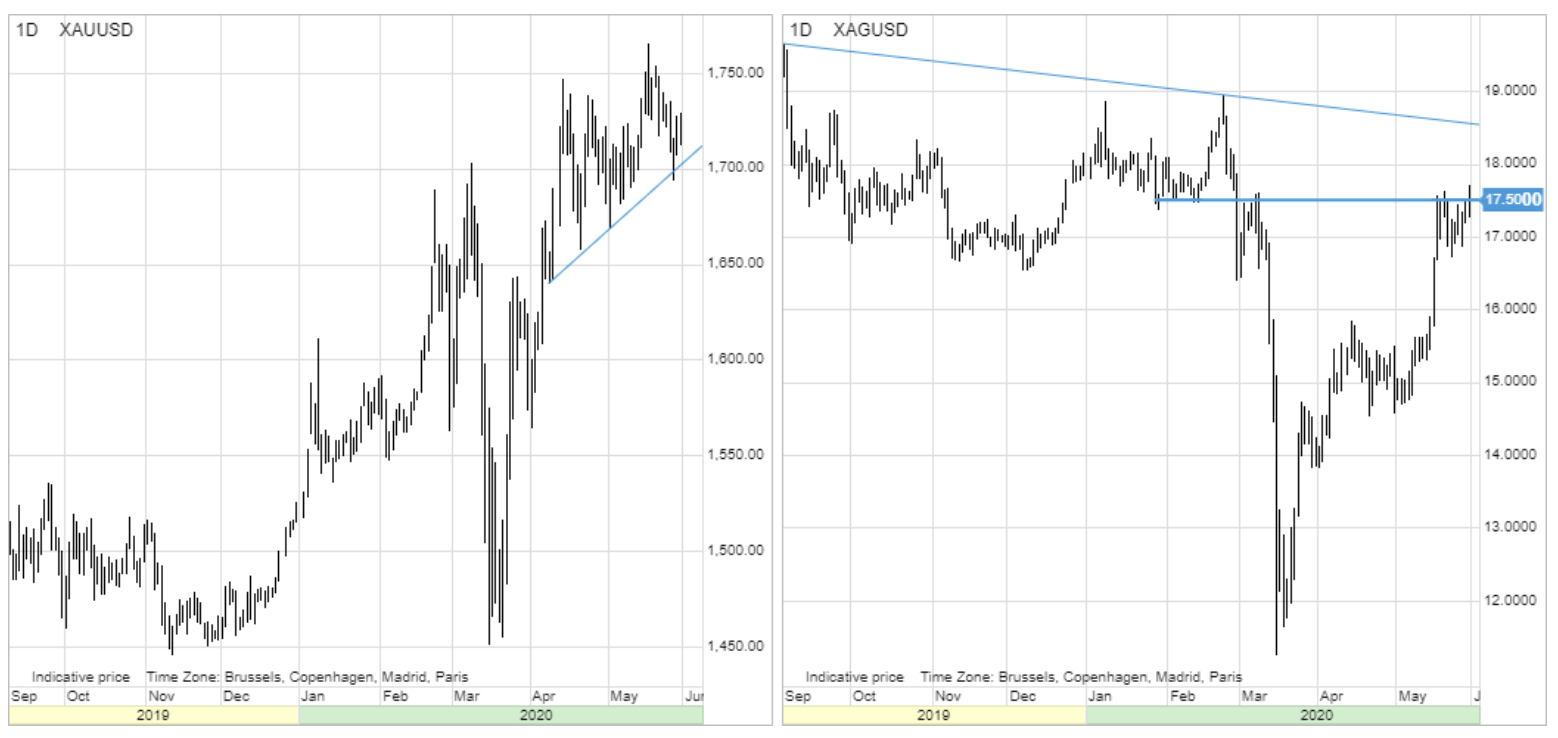

Metalli preziosi

Mentre l'argento ha continuato a riprendersi dalle perdite significative registrate a marzo, la resistenza dell'oro è stata nuovamente testata questa settimana. Nessun ulteriore impulso dopo l'ultima pausa a 1 USD ha aumentato il nervosismo del mercato, culminato in un calo temporaneo dei prezzi spot al di sotto di 765 USD / oz la scorsa settimana. Tuttavia, proprio come la rottura non ha attratto nuovi acquirenti, un calo al di sotto del livello di supporto non ha causato un'ondata di nuove vendite.

Il sostegno è stato rapidamente ripristinato dopo che il dollaro e i rendimenti obbligazionari sono diminuiti a causa delle crescenti tensioni tra Washington e Pechino. Gli investitori percepiscono ancora l'oro e, più recentemente, l'argento come protezione del capitale. Mentre gli hedge fund, che spesso concludono transazioni basate su variazioni tecniche dei prezzi a breve termine, sono stati relativamente calmi negli ultimi mesi, la domanda di fondi azionari basati sull'oro ha continuato ad essere associata al rafforzamento. Volume globale ETF Gli investitori con base in oro sono costantemente saliti a un livello record di oltre 3 tonnellate negli ultimi sei mesi.

Una situazione simile era legata all'argento, che nonostante la caduta di marzo degli ultimi mesi ha registrato un forte aumento degli investimenti a nuovi livelli record quasi ogni giorno. Dopo essersi rafforzato del 50% dal minimo di marzo a 11,65 USD / oz, questo metallo è anche riuscito a recuperare alcune perdite contro l'oro. Il rapporto tra oro e argento, ovvero il valore di un'oncia d'oro espressa in once d'argento, è migliorato da un livello record di 125 registrato a marzo all'attuale livello di 98, sebbene sia ancora ben al di sopra della media quinquennale di circa 80.

Ribadiamo una previsione positiva per entrambi i metalli, principalmente per l'oro, dato il restringimento del suo premio all'argento. I motivi principali per cui non possiamo escludere un nuovo record nei prossimi anni sono i seguenti:

- L'oro usato come garanzia contro la monetizzazione centrale dei mercati finanziari

- Incentivi governativi senza precedenti e necessità politica di aumentare l'inflazione per sostenere i livelli del debito

- L'inevitabile introduzione dei controlli della curva dei rendimenti negli Stati Uniti, costringendo un calo dei rendimenti reali

- Aumento dei risparmi globali nel contesto di tassi di interesse reali negativi simultanei e valutazioni di borsa elevate insostenibili

- Aumento delle tensioni geopolitiche legate allo spostamento della colpa per la pandemia di Covid-19

- Aumento dell'inflazione e indebolimento del dollaro USA

Petrolio greggio

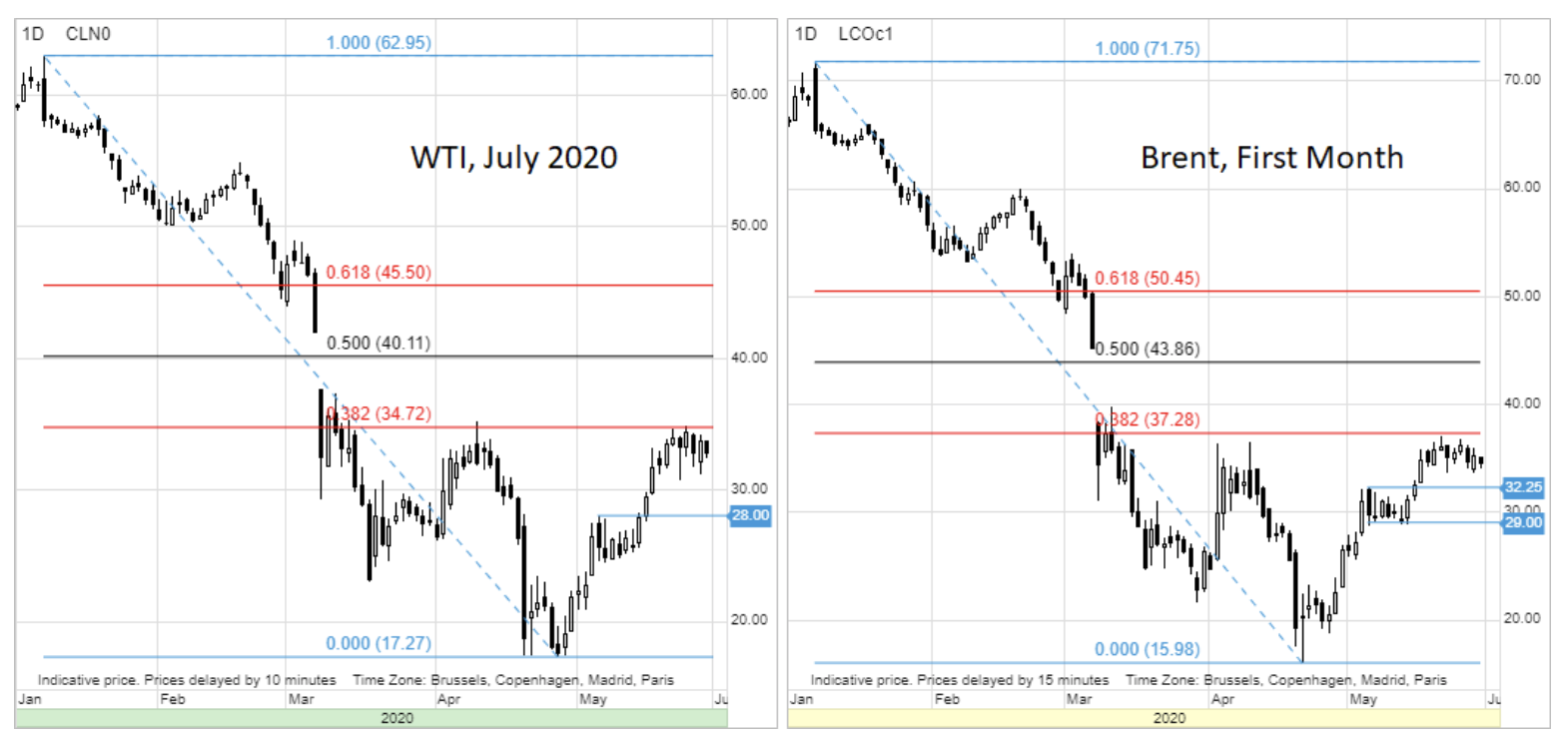

Boom del mercato olio, iniziato dopo essere sceso sotto lo zero il 20 aprile, mostra i primi segni di inibizione. Ciò è avvenuto dopo che il contratto future sul petrolio WTI ha raggiunto i 35 USD e il contratto del petrolio Brent non ha superato i 37,2 USD / b - entrambi i livelli rappresentano una riduzione del 38,2% dallo sconto da gennaio a Aprile. Un breve declino del contratto petrolifero WTI di maggio in scadenza a valori negativi il mese scorso probabilmente ha fornito il massimo supporto per il forte mercato rialzista successivo.

L'evento del 20 aprile ha scosso il mercato mondiale del petrolio e i produttori hanno capito che si dovevano adottare misure drastiche per proteggere il mercato da ulteriori perdite. Molto probabilmente, ciò ha portato all'accordo stretto e rapido mostrato dai principali produttori a maggio.

Nell'ultimo rapporto sul mercato petrolifero, l'Agenzia internazionale dell'energia (AIE) ha osservato che a maggio, la fornitura mondiale di petrolio è diminuita di 12 milioni di barili al giorno fino a un minimo di 88 milioni di nove anni. Allo stesso tempo, la domanda dovrebbe riprendersi da un calo di 22 milioni di barili al giorno a maggio anno su anno a maggio a un calo di 13 milioni a giugno.

Questo processo è stato sostenuto dalla rapida e nella maggior parte dei casi forzata riduzione del petrolio americano dalla produzione di scisto, attualmente stimata dall'AIE a 2,8 milioni di barili al giorno a / a nel 2020. I primi tagli alla produzione da parte dell'OPEC + hanno sempre causato alcune fluttuazioni, poiché i membri del gruppo hanno rischiato di rinunciare a parte della loro quota in Produttori nordamericani. Questo rischio è scomparso dopo il crollo del mercato petrolifero WTI, a seguito del quale molti produttori hanno registrato perdite, che li hanno costretti a interrompere la produzione.

Dopo aver potenzialmente raggiunto la fase di consolidamento, vale la pena considerare cosa potrebbe causare un ulteriore indebolimento. In questo contesto, esistono diverse aree a rischio, principalmente:

- Aumentare nuovamente l'incidenza di Covid-19 dopo aver allentato le restrizioni

- La capacità dell'OPEC + di mantenere l'attuale stretto accordo

- Determinazione dei produttori statunitensi in perdita per aumentare la produzione quando i prezzi del petrolio WTI tornano al di sopra di 30 USD / b

- Cambiamenti post-pandemia correlati al comportamento globale dei consumatori (meno voli, più lavoro da casa)

La rottura di oltre 35 USD / b nel contratto futures su WTI di luglio potrebbe segnalare una potenziale estensione verso $ 40 / b, mentre il supporto dovrebbe apparire a 30 USD / b. Solo un calo inferiore a 28 USD / b solleva preoccupazioni per una correzione più profonda.

Oltre al rischio di un'altra guerra commerciale tra Stati Uniti e Cina, nonché a una ripresa della domanda più debole del previsto, il petrolio si concentrerà sul vertice OPEC e sul gruppo OPEC + a Vienna all'inizio di giugno, quando i produttori discuteranno ulteriori decisioni. Il timore che la Russia possa opporsi alla continuazione dei tagli dopo luglio potrebbe aumentare nuovamente il nervosismo del mercato prima delle riunioni dell'8-10 giugno. Ciò è dovuto al presupposto che finora il petrolio più costoso sia associato a una riduzione dell'offerta - una decisione facilmente reversibile - e non a una solida ripresa della domanda.

Mercato del rame

Il rame HG, come il petrolio greggio, sembra aver bisogno di un consolidamento sempre maggiore. Dopo aver recuperato quasi tutte le perdite dalla svendita di marzo causata dal Covid-19, il metallo potrebbe avere difficoltà a superare i $ 2,50 / lb, un livello che ha fornito supporto ma che ora è una linea di resistenza a partire dal 2017. Il Congresso del popolo cinese, che si è appena concluso, ha offerto nuovi incentivi per aumentare la domanda di materie prime in settori chiave come l'edilizia e i trasporti. Nel complesso, tuttavia, questo non era il bazooka fiscale visto sul mercato nei precedenti cali. Sebbene queste misure possano stabilizzare le prospettive, è improbabile che riportino la crescita al 6%. Per ora, gli operatori sperano che la ripresa economica globale vinca contro le crescenti tensioni tra Stati Uniti e Cina.

Mercato del mais

Il mais, il prodotto di vendita veloce più popolare tra gli hedge fund di recente, ha cercato la più alta crescita settimanale da ottobre. La recente ripresa nel mercato petrolifero ha aumentato la domanda da parte dei produttori di etanolo, che di solito acquistano quasi il 40% del mais prodotto negli Stati Uniti. Nel contesto del potenziale rischio a breve termine di calore e siccità nel Medio Oriente americano, il prezzo di questa materia prima è aumentato e ora sembra che il limite inferiore si sia stabilizzato a un livello chiave di 3 USD / bushel. Nella settimana terminata il 19 maggio, gli investitori speculativi avevano una posizione netta corta di 245 lotti (000 milioni di tonnellate) e un'ulteriore copertura delle posizioni corte poteva far entrare il contratto futures in un'area di resistenza superiore a 31 USD / bushel. Il grano registra anche le transazioni relative alle condizioni meteorologiche, mentre la soia è alle prese con il fatto che le tensioni tra Cina e Stati Uniti stanno danneggiando le prospettive della Cina in termini di domanda.

Mercato del caffè

Le montagne russe associate a Covid-19 sul mercato del caffè sono tornate al punto di partenza. Dopo un rafforzamento del 25% a marzo a causa delle preoccupazioni per l'interruzione delle forniture dal Sud America, il prezzo è sceso di nuovo. L'isolamento prolungato in tutto il mondo ha ridotto la domanda di chicchi di alta qualità dai caffè. Questa settimana, il prezzo ha superato il livello di supporto ed è sceso di nuovo al di sotto di USD 1 / lb, ben al di sotto dell'attuale costo di produzione per molti agricoltori sudamericani. Questo potrebbe essere il principale argomento di discussione nella prossima riunione virtuale dell'International Coffee Organization Council il 1 ° giugno.

Lascia una risposta