La redditività reale supporta mercati delle materie prime sempre più vincolati

Dopo un anno solido sui mercati delle materie prime, manteniamo le nostre previsioni positive per il quarto trimestre ei periodi successivi. Il forte boom di quest'anno in molte materie prime chiave è stato alimentato da un aumento della spesa dei consumatori a seguito di una recessione pandemica, la più grande della storia recente. Quando la spesa pubblica si è esaurita e il sostegno del governo in Europa, Cina e Stati Uniti ha iniziato a raffreddare gradualmente il mercato. A nostro avviso, tuttavia, i vincoli di offerta continueranno a sostenere i prezzi nonostante la peggiore traiettoria di crescita.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

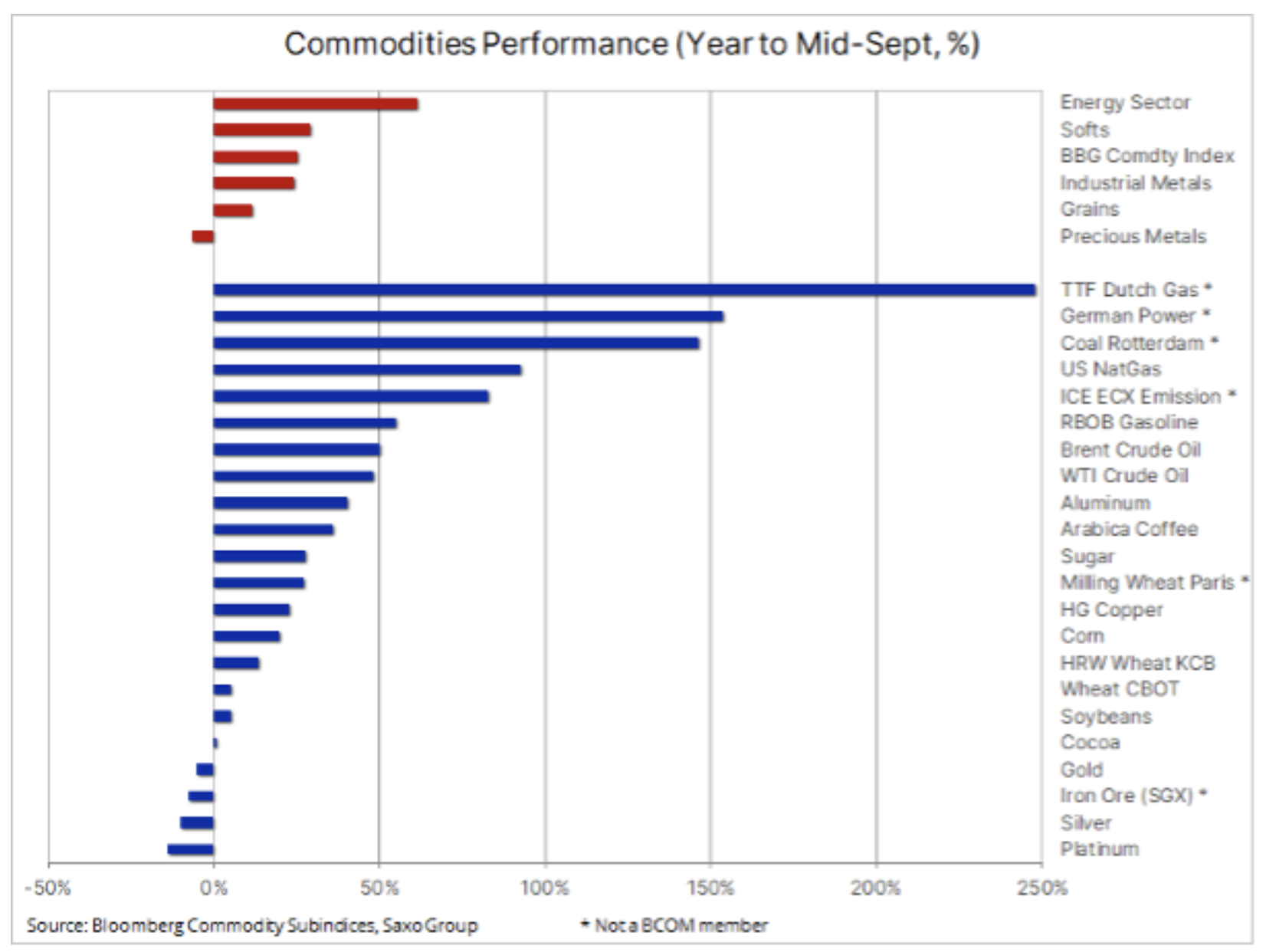

Poco prima dell'inizio dell'ultimo trimestre del 2021, l'indice delle materie prime Bloomberg - che monitora un paniere di importanti future su materie prime con quote uguali di energia, metalli e prodotti agricoli - è aumentato del 25%; Apprezzati tutti i settori, ad eccezione dei metalli preziosi. Più avanti in questa previsione discuteremo i motivi per cui l'oro, il più sensibile alle variazioni dei tassi di interesse e del tasso di cambio del dollaro di tutte le materie prime, non è riuscito a rafforzarsi nonostante condizioni teoricamente favorevoli sotto forma di bassi rendimenti reali negativi quasi record.

Ma prima, diamo un'occhiata ai mercati europei dell'elettricità e del gas naturale. A settembre, i prezzi in questi mercati erano più di quattro volte superiori alla media di lungo periodo. Al momento della stesura di questa previsione, il gas olandese - il benchmark europeo - stava crescendo del 250% annuo, mentre i prezzi dell'elettricità e del carbone in Germania è aumentato di circa il 150%. Questi tre mercati, insieme alla crescita il prezzo dei permessi europei di emissione di CO2non sono inclusi nell'indice; se così fosse, l'indice sarebbe salito più del massimo da XNUMX anni registrato a settembre.

L'aumento dei prezzi del gas e dell'elettricità si è fatto sentire anche al di fuori dell'Europa, dove la domanda legata al calore non è stata soddisfatta con un'offerta adeguata da parte dei produttori. A ciò si aggiunge il peggior trimestre degli ultimi anni per la produzione di energia eolica e la pressione sui combustibili tradizionali come il gas naturale o persino il carbone sta aumentando ancora di più. Di conseguenza, nonostante l'avvicinarsi dell'inverno nell'emisfero nord, il livello delle scorte - sia negli Stati Uniti che in Europa in particolare - è ben al di sotto della media degli ultimi anni. A meno che l'inverno non si riveli più mite del solito, o le forniture non aumentino, sia per il GNL che per il gas dalla Russia attraverso il gasdotto Nord Stream 2 in attesa, i consumatori europei e le industrie ad alta intensità energetica possono affrontare un triste - e costoso - inverno.

Settore agricolo

Dopo una stagione di semina e coltivazione molto volatile, resa difficile dalle condizioni meteorologiche sfavorevoli in tutto il mondo, il settore agricolo nel quarto trimestre può aspettarsi che i mercati diventino più calmi. Tuttavia, con l'indice mondiale dei prezzi alimentari della FAO che cresce a un tasso annuo del 33%, il settore ha bisogno di un periodo di tempo normale per consentire ai produttori di ricostituire le proprie scorte. Di conseguenza, il mercato è ora focalizzato sul Sud America, che sta entrando nella stagione della coltivazione di prodotti chiave, dalla soia al mais, dallo zucchero al caffè.

Energia

Fascia di prezzo per Olio di Brent è aumentato di cinque dollari, da circa 65 dollari alle nostre proiezioni di circa 75 dollari, e si è mantenuto sostenuto per gran parte del terzo trimestre. La stabilizzazione dei prezzi del petrolio all'interno dell'intervallo dopo un drammatico aumento nella prima metà del trimestre è stata accompagnata da un calo delle operazioni di reflazione, contribuendo a ridurre l'appetito degli investitori per le materie prime. L'indebolimento dello slancio e il ritorno alla fine del range hanno ridotto del 23% la posizione lunga netta totale dei fondi in futures sul petrolio WTI e Brent.

A causa delle prospettive più ottimistiche per Covid-19 verso la fine dell'anno, l'AIE prevede un recupero globale del petrolio di 1,6 milioni di barili al giorno in ottobre e una crescita continua fino alla fine di quest'anno. Se a ciò aggiungiamo la perdita di produzione di oltre 30 milioni di barili durante la stagione degli uragani negli Stati Uniti, nonché il rischio di non raggiungere un accordo nucleare con l'Iran, è probabile che il gruppo di produttori OPEC+ continui a sostenere la graduale aumenti dei prezzi, mantenendo costante la crescita della produzione mensile intorno ai 400,000 barili al giorno.

In analogia al calo della reflazione, poiché il petrolio si è stabilizzato all'interno del range, le prospettive di aumento dei prezzi verso la fine dell'anno e oltre potrebbero rivelarsi lo stimolo necessario per ripristinare la pressione sulla reflazione, sostenendo così i favoriti della reflazione come il rame e potenzialmente anche oro...

Metalli industriali

I metalli industriali rimangono un elemento chiave nel processo di decarbonizzazione e, nonostante i segnali di rallentamento della crescita in Cina, potremmo affrontare un decennio in cui il mondo fisico si dimostrerà troppo piccolo per soddisfare le aspirazioni e le visioni dei nostri politici e movimenti ambientalisti. Più ci allontaniamo dal carbone con il modello attuale, più la nostra economia sarà dipendente dal metallo. Allo stesso tempo, le catene di approvvigionamento sono inflessibili a causa della mancanza di supporto per le licenze, l'approvazione del consiglio e la mancanza di flussi di capitali verso il lato "sporco" della produzione a causa delle priorità ESG.

In questo contesto, e tenendo conto degli attuali sforzi della Cina per ridurre l'inquinamento riducendo la produzione di alcuni dei metalli più inquinanti, incl. acciaio, oltre a due cosiddetti Metalli "verdi" - alluminio e nichel, vediamo ancora la forza di questo mercato contribuire all'aumento dei prezzi dei metalli "verdi", un gruppo che comprende - oltre ai due già citati - rame, stagno, argento, platino, litio, cobalto e molti metalli delle terre rare.

Il rafforzamento del rame a un livello record di quest'anno è stato in una certa misura dovuto alle operazioni di reflazione. Fino a un calo nel terzo trimestre, è stata una fonte chiave di supporto per questo metallo. Mentre i vincoli all'offerta hanno spinto al rialzo i prezzi del nichel e dell'alluminio, il rame è in attesa di un'altra forte ripresa della domanda, sia fisica che di investimento, e la posizione speculativa a lungo termine è ai minimi da oltre un anno. Un breakout e un ritorno sopra i 10 dollari molto probabilmente segnalerebbero una nuova mossa verso massimi record. Riteniamo che nell'ultimo trimestre di quest'anno il mercato rialzista riprenderà ad un certo punto.

Impatto dei tassi reali negativi sui prezzi delle materie prime

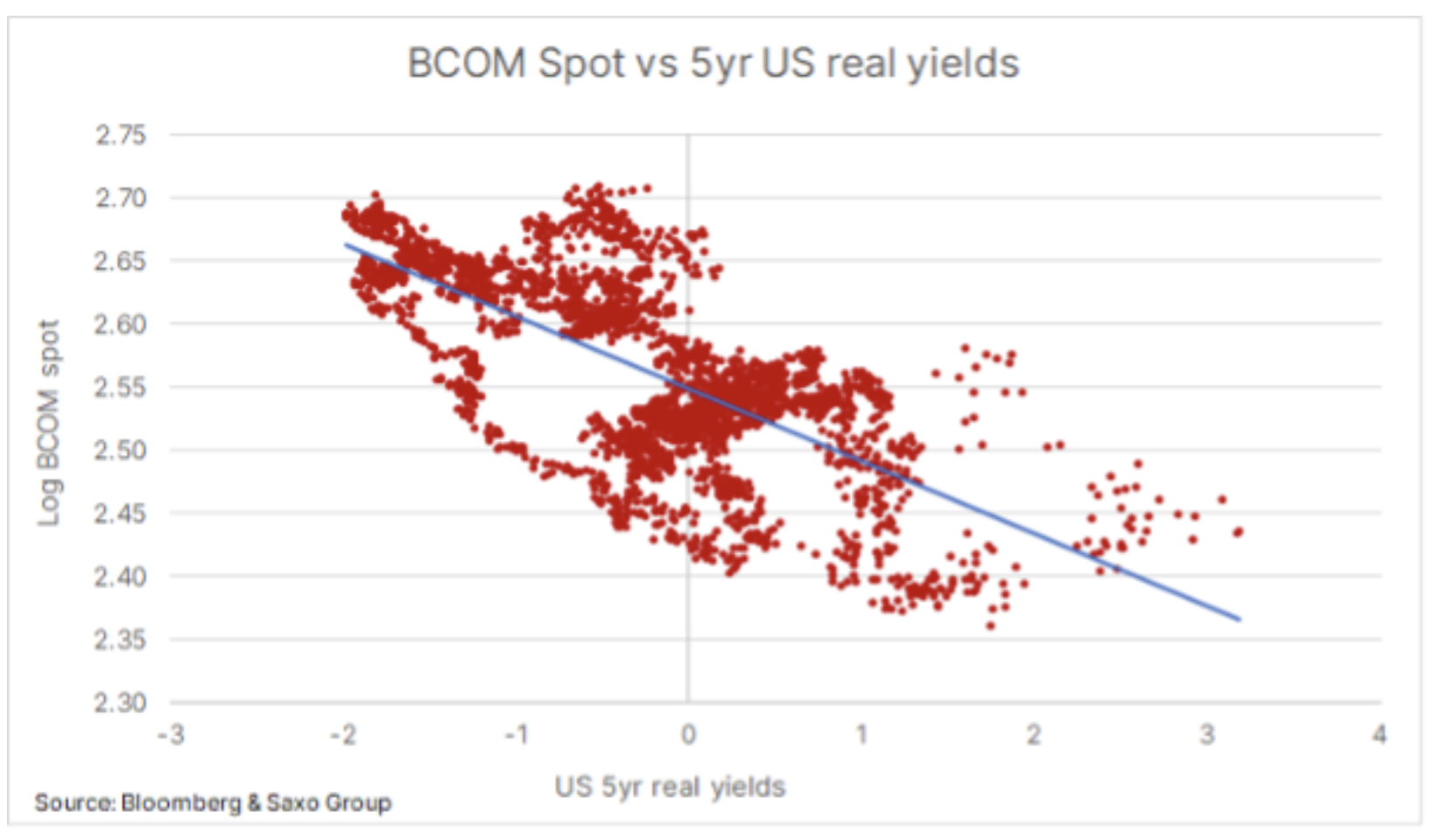

Tassi di interesse reali avere un impatto significativo sui prezzi delle materie prime. I tassi bassi tendono ad aumentare il prezzo di una merce stoccabile abbassando il costo di detenzione di azioni e incoraggiando maggiori investimenti speculativi, poiché in un ambiente di rendimenti reali negativi, questo elimina il costo opportunità di detenere materie prime che non generano cedole o profitto da interessi. Anche investire in obbligazioni in un momento in cui l'inflazione supera i rendimenti di questi titoli non protegge il potere d'acquisto dell'investitore. In combinazione con la recente limitazione dell'offerta dopo molti anni abbondanti, ciò ha spinto gli investitori a diversificare parte dei loro portafogli in termini di materie prime a scapito degli strumenti di debito.

Metalli preziosi

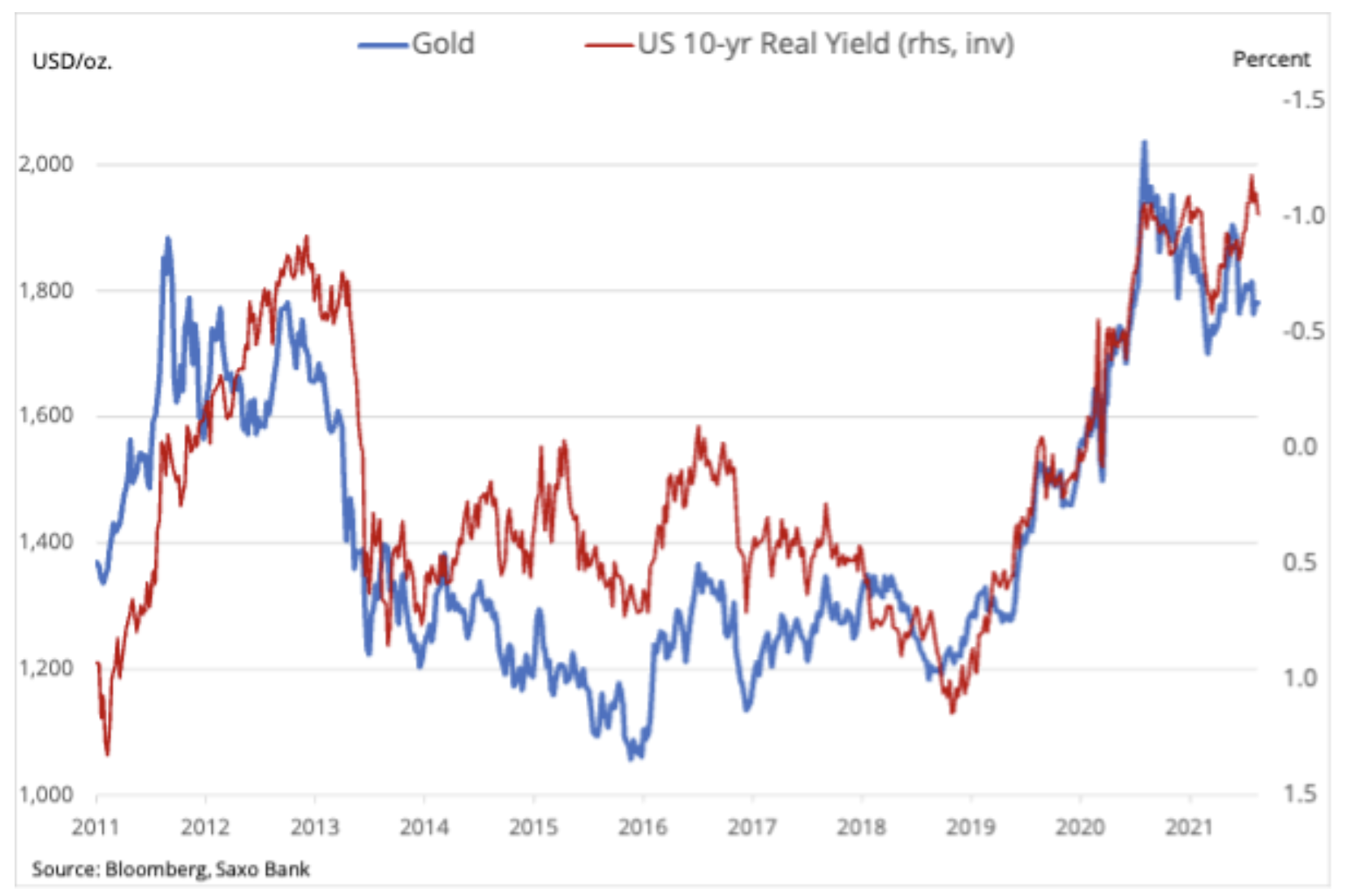

Prima di tutto oro, rimanere all'interno dell'intervallo che dura da più di un anno. Nonostante un tentativo fallito di evadere argento sopra i $ 30 nel primo trimestre, entrambi i metalli sono rimasti all'interno dell'intervallo e l'oro sta attualmente cercando di superare l'intervallo di $ 200 tra $ 1 e $ 700. Uno degli sviluppi più interessanti dell'ultimo trimestre è stata l'incapacità dell'oro di rafforzarsi nonostante un altro calo dei rendimenti dei Treasury statunitensi, principalmente rendimenti reali a dieci anni, che a un certo punto hanno raggiunto il minimo storico di -1%.

La correlazione inversa dell'oro con i tassi di interesse reali è ben documentata e può essere vista nel grafico. I fattori chiave nel determinare la direzione dell'oro includono il movimento del dollaro e il livello generale di propensione al rischio. A causa della forte propensione al rischio sostenuta, il valore dell'oro come elemento di diversificazione è diminuito durante quest'anno - almeno fino ad agosto -. Poiché le banche centrali hanno persuaso con successo la natura temporanea dell'inflazione, la domanda degli investitori finanziari per il cosiddetto L'oro "carta" come i futures, i fondi quotati e gli swap iniziarono a indebolirsi.

Ciò è dimostrato dal fatto che i gestori di fondi sono giunti a considerare il rischio nei tassi di interesse nominali superiore al rischio nella parte finale dell'inflazione, incluso in risposta alle crescenti aspettative riguardo al programma accelerato di riduzione degli acquisti di asset, svelato dalla Federal Reserve statunitense. Allo stesso tempo, la domanda dei consumatori rimane forte nei principali centri di approvvigionamento fisico in India e Cina, mentre molte banche centrali utilizzano l'oro per diversificare le proprie riserve valutarie. A causa della divergenza di luglio tra prezzo dell'oro e rendimenti reali, riteniamo che, a meno che non vi sia una variazione significativa del dollaro, l'oro dovrebbe sopportare un aumento di 20-25 punti base dei rendimenti reali a dieci anni dagli attuali livelli storicamente bassi.

Ribadiamo l'opinione che l'aumento dei costi manterrà l'inflazione elevata per un lungo periodo di tempo e, poiché il picco di crescita è probabilmente alle nostre spalle, le prospettive per le azioni sono più impegnative. Se aggiungiamo la prospettiva di una politica meno aggressiva delle banche centrali, avremo le basi per un altro periodo di domanda di investimenti sicuri e di diversificazione. L'oro deve superare i 1 dollari per attirare nuovamente gli investitori e questo segnalerà un ritorno ai massimi storici.

Tutti i pronostici Saxo sono disponibili a questo indirizzo.

Lascia una risposta