Il tiro alla fune nei mercati finanziari continua

Nel giorno del più grande attacco alla democrazia americana nella storia moderna, gli indici S&P 500 e Russell 2000 hanno raggiunto un altro record. Sappiamo tutti che è difficile seguire la narrativa del mercato durante la pandemia di Covid-19, così come le aspettative per un vaccino efficace e la ripresa economica. In questa analisi, tentiamo di riassumere i vantaggi e gli svantaggi del mercato azionario nella fase attuale, dopo un intenso boom sulla maggior parte delle borse mondiali.

Questo elenco non è né definitivo né esaustivo, piuttosto un insieme di linee guida basate sulla mia trentennale esperienza di mercato come macro veterano, nonché su quella del nostro giovane millennial star, lo specialista di strategie azionarie Peter Garnry.

Circa l'autore

Steen Jakobsen, capo economista e CIO Saxo Bank. Dè entrato in Saxo nel 2000. Come CIO, si concentra sullo sviluppo di strategie di asset allocation e sull'analisi della situazione macroeconomica e politica generale. Come capo del team SaxoStrats, il team interno di esperti di Saxo Bank, è responsabile di tutte le ricerche, comprese le previsioni trimestrali, ed è stato il fondatore delle previsioni scandalose di Saxo Bank. Prima di unirti Saxo Bank ha collaborato con Swiss Bank Corp, Citibank, Chase Manhattan, UBS ed è stato responsabile globale del commercio, delle valute e delle opzioni in Christiania (attualmente Nordea). L'approccio di Jakobsen al trading e agli investimenti è stimolante e non ha paura di opporsi al consenso. Ciò causa spesso un dibattito tra la comunità del mercato globale. Ogni giorno Jakobsen e il suo team conducono ricerche in varie classi di attività, coprendo importanti cambiamenti macroeconomici, movimenti di mercato, eventi politici e politiche della banca centrale. Con oltre 30 anni di esperienza, Jakobsen appare regolarmente come ospite a CNBC e Bloomberg News.

Questa analisi si basa sui mercati statunitensi in quanto sono i più grandi per dimensioni e liquidità e gli Stati Uniti hanno il potenziale fiscale e monetario più elevato. Si prega di notare che il team Saxo non si occupa principalmente di prevedere il prossimo 10% del mercato o di swing trade, ma di fornire informazioni e feedback su prezzi, fondamentali e struttura del mercato. Riteniamo che a questo punto il mercato offra più rischi che profitti, tuttavia questa è solo la nostra opinione e la nostra tempistica e analisi potrebbero essere sbagliate, quindi presentiamo gli argomenti osservati e ascoltati da entrambe le parti del mercato.

Argomenti per un ulteriore mercato rialzista

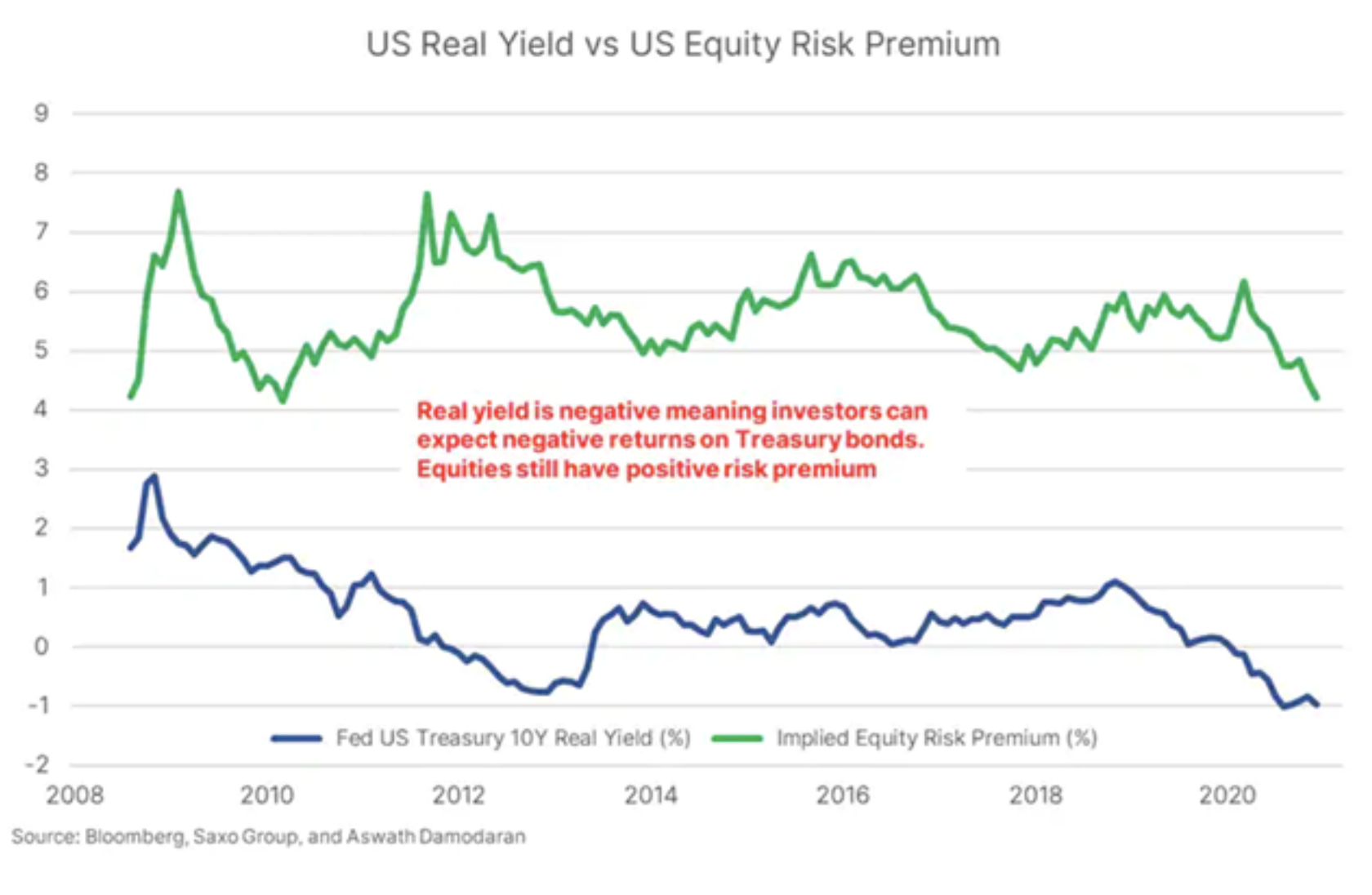

- Asset allocation: solo una classe di asset offre un premio di rischio positivo: azioni (e strumenti legati alle azioni).

- Politica monetaria: la Fed afferma che il prossimo rialzo dei tassi avverrà al più presto nel 2024 e la portata del sostegno all'allentamento quantitativo è "tutto ciò che è possibile" fino a quando la disoccupazione non sarà ridotta al minimo.

- Politica fiscale: il presidente eletto Biden parla di 3 trilioni di dollari in incentivi; in questo caso, l'attuale livello di spesa fiscale statunitense (20% + PIL) sarà sostenuto almeno per i prossimi due anni.

- Polizza assicurativa: Federale e il governo proteggerà gli investitori fino a quando la disoccupazione non sarà ridotta al minimo, definita come almeno il livello pre-pandemico.

- Avvio della vaccinazione: normalizzazione dei mercati, attivazione del risparmio accumulato per la ripresa economica, i profitti e la crescita.

- Aspetti tecnici: il mercato continua a rimbalzare, trova supporto da livelli tecnici come il Well Moving Average.

Argomenti per il mercato orso

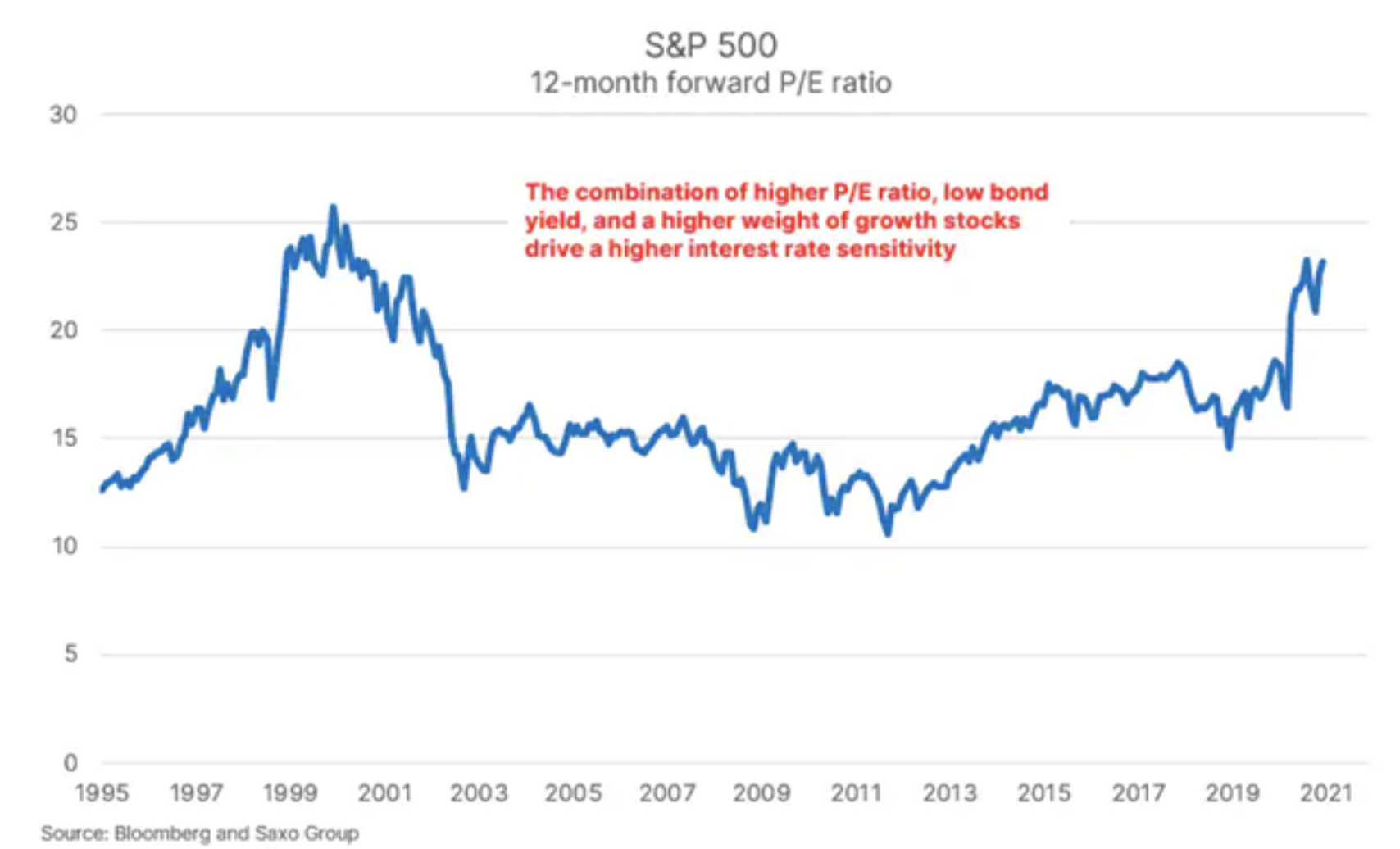

- Sensibilità ai tassi: in un mondo di vincoli pandemici, scarso investimento in infrastrutture fisiche e contenimento dell'inflazione attraverso la politica monetaria, vi sono rischi associati all'aumento dei tassi di interesse, anche se originariamente interesserebbe solo l'estremità più lunga della curva. Il team di Saxo Strats vede il rischio di tassi di interesse più alti del previsto più grande che mai, e con esso la minaccia per il mercato azionario dalla sensibilità al rischio dei titoli tecnologici e dei titoli speculativi senza scopo di lucro. Il rapporto leva-profitto non è mai stato così alto.

- Valutazione: le misure precedenti non sono attualmente applicabili a causa dei tassi di interesse prossimi allo zero e degli interventi senza precedenti delle banche centrali. Le valutazioni sono alte, estremamente alte. Per alcune aziende - astronomicamente alto. Il mercato "ama" le aziende senza profitti e senza trasparenza, perché rispetto al "mondo reale" dei profitti non hanno conseguenze. È solo una narrazione, o una narrazione, ea chi non piacciono le fiabe di Andersen?

- Economia reale: il disallineamento dell'economia reale con i mercati diventerà un problema. Il mercato azionario è un sottogruppo del PIL complessivo; può superarlo, ma è limitato dallo stato dell'economia generale. Riteniamo che la disuguaglianza sarà un fattore politico che si tradurrà nella cattiva allocazione di fondi a progetti promossi dal governo come le energie rinnovabili. I governi sono famosi per essere stati allocati male e la quota dell'economia del governo sta crescendo ovunque!

- Fine ciclo. Tempo! Forse è solo il momento di porre fine al ciclo: ricorda che il boom del mercato azionario negli ultimi due anni non è stato sostenuto da profitti o da un miglioramento della produttività. Il rimborso a lungo termine si basa sulla produttività e sul profitto innovativi. Il mercato è alimentato solo da denaro a buon mercato.

- L'assalto al Campidoglio del 6 gennaio, come gli attentati dell'11 settembre, è stato un evento che ha segnato una svolta storica per i mercati e il modello aperto della moneta fiat. Un attacco frontale alla democrazia cerca di minare i diritti di proprietà e lo Stato di diritto, le basi della nostra ricca cultura, istruzione e società. 50 anni fa - negli anni '70 - ci siamo allontanati dalla parità aurea, la Cina si è aperta al mondo, abbiamo scoperto la nostra dipendenza dall'energia, abbiamo rinunciato a un eccessivo coinvolgimento del governo nell'economia ea terribili tagli di capelli. Attualmente ci stiamo sforzando di chiudere il nostro rapporto con la Cina, il ciclo del denaro fiat sta raggiungendo la sua terrificante fine, stiamo sostituendo i combustibili fossili con fonti rinnovabili e ci sono sempre meno capelli sulle nostre teste.

Di seguito viene presentata una discussione più dettagliata degli argomenti più importanti.

Elenco "per"

Asset allocation

Analizzare il mercato azionario dal punto di vista dell'asset allocation significa chiedersi qual è il potenziale ritorno nel tempo dal possesso di un asset, un titolo, e come si colloca rispetto all'alternativa?

Il premio per il rischio sulle azioni NASDAQ è di 360 punti base rispetto al premio "privo di rischio" di -100 punti base sui rendimenti reali dei titoli di stato statunitensi a XNUMX anni. La redditività reale negativa è il modo in cui gli Stati Uniti ci costringono a rimanere a lungo nel mercato azionario poiché le azioni sono l'unica classe di attività a questo punto a offrire un premio di rischio positivo. Ciò è dovuto in parte al fatto che attualmente abbiamo più risparmi rispetto ai cicli precedenti e dobbiamo investire queste risorse. Ciò significa che le azioni stanno diventando l'investimento preferito e con esse gli strumenti relativi alle azioni, come private equity, SPAC o obbligazioni societarie. Se ti occupi di pianificazione finanziaria, l'unico modo per garantire un rendimento positivo è investire nel mercato azionario.

Quadro della politica monetaria e fiscale

In realtà, questo significa domande: qual è il prezzo del denaro e per quanto tempo? Quanto denaro utilizzerà il governo per aumentare o proteggere la domanda? Infine: quanto sono disposti i governi a salvare chi si prende il rischio nel caso in cui le cose vadano molto male? Le risposte a queste domande sono semplici: il prezzo del denaro è de facto zero, e questo continuerà fino al 2024, se si crede alla banca centrale degli Stati Uniti - la Federal Reserve.

Nel 2020 il governo ha speso in media il 10-30% del PIL per sostenere la crescita; negli anni 2021-2024 questo supporto continuerà, ma alla fine scenderà a una media del 3-8%, sebbene a questo punto la scala e l'orizzonte temporale dell'intervento della Fed sui mercati (la cosiddetta Fed put) o la garanzia risk free siano illimitate, almeno fino a quando l'occupazione non tornerà ai livelli pre-pandemici.

Vaccino

Tutti sperano che l'immunizzazione contro il Covid-19 nel 2021 consentirà all'economia reale di normalizzarsi e aumentare profitti, occupazione e margini. Il rischio deriva dalla possibilità che nuove mutazioni nel virus ostacolino i nostri sforzi per ripristinare la normalità con un vaccino di prima generazione.

Elenco "Contro"

Sensibilità al livello dei piedi

Alcune delle più grandi società quotate negli Stati Uniti stanno ora agendo come intermediari obbligazionari a causa della stabilità degli utili e dei bassi rendimenti dei titoli di Stato. Poiché i titoli tecnologici statunitensi hanno dominato i mercati azionari durante un periodo di bassi rendimenti, la sensibilità ai livelli dei tassi di interesse è aumentata. Secondo i nostri calcoli semplificati, una variazione di 100 punti base nei rendimenti statunitensi potrebbe significare un calo del 15-20% nel mercato unicamente come risultato di future rivalutazioni dei flussi di cassa. Per i titoli tecnologici al di fuori dell'indice Nasdaq 100, per i quali il livello di speculazione e valutazione è più alto, questa sensibilità è ancora maggiore. Il rapporto debito delle imprese / PIL è aumentato dal 46,2% di dicembre 2019 al 51,5% di dicembre 2020, superando notevolmente i livelli degli anni precedenti la crisi finanziaria globale. Ciò significa che l'intero settore privato statunitense potrebbe essere sottoposto a pressioni finanziarie a causa di movimenti dei tassi di interesse molto più piccoli, creando caos nei mercati.

Valutazioni

Negli ultimi dieci anni, molti concetti relativi alla politica macroeconomica, alla politica monetaria e ai mercati finanziari sono stati completamente riformulati. La tesi più vicina alla "legge dell'investimento" è che maggiore è il valore di un bene al momento dell'investimento, minore sarà il valore del suo rendimento futuro. Il moltiplicatore di valutazione delle azioni statunitensi per i prossimi 12 mesi è attualmente 23,2. Questo livello ci avvicina sempre di più al picco di valutazione delle società Internet del dicembre 1999, che è il moltiplicatore di crescita dei profitti previsto di 25,7 nei prossimi 12 mesi. La politica monetaria ha costretto i mercati finanziari a entrare in una delle più grandi bolle della storia e, sebbene la tempistica sia difficile, la storia suggerisce che i rendimenti futuri saranno bassi e ad un certo punto il ciclo di feedback speculativo perderà slancio quando gli investitori smetteranno di acquistare. Conoscere i livelli di valutazione della bolla di Internet e i bassi rendimenti previsti potrebbe a un certo punto raggiungere un punto di svolta psicologico in cui il pubblico in generale girerà di 180 gradi e poi aumenterà.

Disuguaglianza sociale / disconnessione con l'economia reale

Per quarant'anni politici e aziende hanno ottimizzato la crescita del PIL e i profitti a spese della società e dell'ambiente. Questa dottrina era alla base della globalizzazione, prezzi più bassi, meno coinvolgimento sindacale e crescita salariale zero per il 50% più povero della società, ei costi sanitari hanno sopraffatto la classe media. Ciò ha portato all'ascesa del "movimento Trump" e ad un boom epico nei mercati azionari a causa dell'enorme picco dei guadagni della globalizzazione e dei progressi tecnologici. Allo stesso tempo, tuttavia, ha causato un crescente divario tra i mercati finanziari ei "cittadini grigi". La disuguaglianza è al suo massimo dal 1929 e non se ne vede una fine. A meno che i politici non prendano di mira il 50% più povero della popolazione nei paesi occidentali - in particolare gli Stati Uniti - la storia mostra che i disordini civili peggioreranno solo fino a quando ricchezza e reddito non saranno uguagliati con la forza piuttosto che con mezzi pacifici.

conclusione

Ci sono molti argomenti sia per un mercato rialzista che per un mercato ribassista. Riteniamo che il 2021 offrirà agli investitori enormi opportunità e profitti, ma dovresti essere consapevole di quale fase del ciclo ti trovi, gestire con attenzione i tuoi fondi, scegliere la dimensione del tuo trade e ricordare che i profitti sono, in una certa misura, una questione di fortuna. Vi auguriamo tutto il meglio per il 2021