Previsioni sugli utili per il 2023 e sviluppi del rischio Tesla

Il consenso presume sempre più che i profitti di Tesla siano invariati il prossimo anno, il che suggerirebbe, tuttavia, che il margine di profitto netto rimarrà vicino al suo massimo storico e non soggetto a molta pressione. Ciò è in netto contrasto con le parole degli amministratori delegati, che nelle loro relazioni sugli utili del terzo trimestre consideravano la pressione sui salari e sui margini la più grande minaccia per i risultati. I dati del terzo trimestre suggeriscono che la compressione dei margini è in aumento, con le variazioni del margine operativo direttamente correlate alle variazioni degli utili su base annua. Il nostro scenario di base presuppone una crescita degli utili negativa il prossimo anno e un altro anno difficile per gli investitori azionari.

LEGGI: Come acquistare azioni Tesla? Tutto sull'investimento in Tesla [Guida]

Una crescita degli utili invariata nel 2023 non è realistica

In numerosi articoli sulle azioni, abbiamo sottolineato che il profitto stimato delle società con l'indice S&P 500 235,34 mesi è attualmente troppo alto a $ 7, ovvero il 2022% in più rispetto all'utile per azione previsto per l'anno fiscale 219,38 di $ 500. Non c'è nulla di insolito in questa discrepanza contraddittoria, poiché gli analisti dal lato delle vendite gravitano naturalmente verso posizioni lunghe, come dettagliato negli studi pertinenti, e sono quindi lenti a reagire e prendere in considerazione le nuove informazioni. Il fatto che gli utili per azione stimati su 4 mesi dell'S&P 500 siano solo del 2023% in meno rispetto al picco più recente, nonostante la compressione dei margini in corso, parla da sé. In ogni caso, molte banche sul lato delle vendite stanno ora pubblicando i loro obiettivi di utili per azione per le società S&P XNUMX per il XNUMX, e il consenso sembra essere sempre più sul fatto che possiamo aspettarci che gli utili rimangano invariati. A nostro avviso, questo è un approccio molto ingenuo. Spieghiamo già perché.

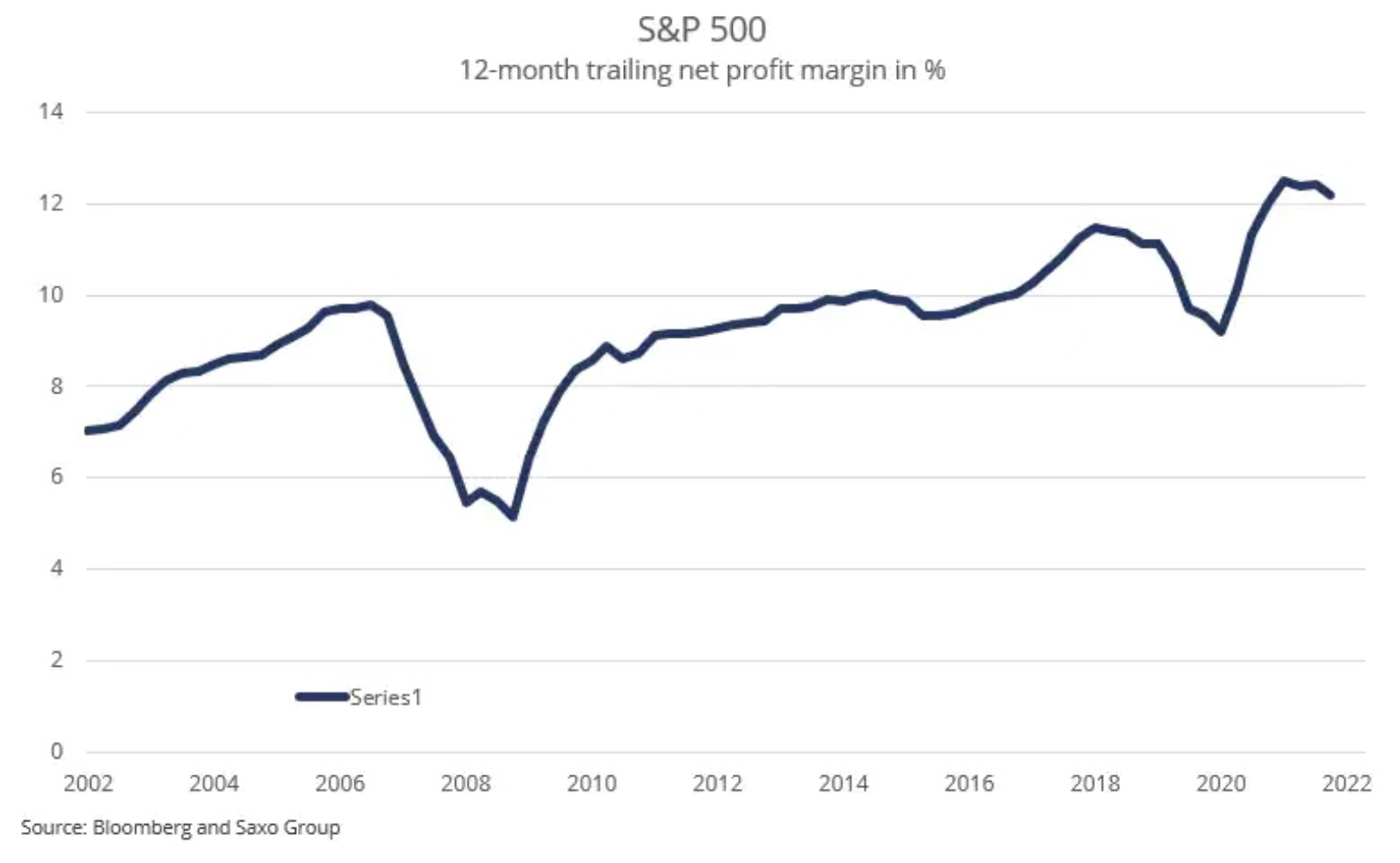

Supponendo che l'utile per azione del prossimo anno sia di $ 220 e dividendolo per l'utile per azione previsto di circa $ 1, che riflette abbastanza bene il ritardo di un anno nella crescita del PIL nominale degli Stati Uniti, otteniamo un margine di profitto netto del 800%, che è esattamente dove il margine di profitto netto mobile su 12,2 mesi era a settembre (vedi grafico). In altre parole, questo approccio suggerisce che le società S&P 500 sono in grado di mantenere il loro attuale margine di profitto netto l'anno prossimo. Prima di entrare nelle argomentazioni sul motivo per cui questo è un presupposto del tutto irrealistico, è importante capire perché la nostra ossessione per il margine operativo e il margine di profitto netto è così importante.

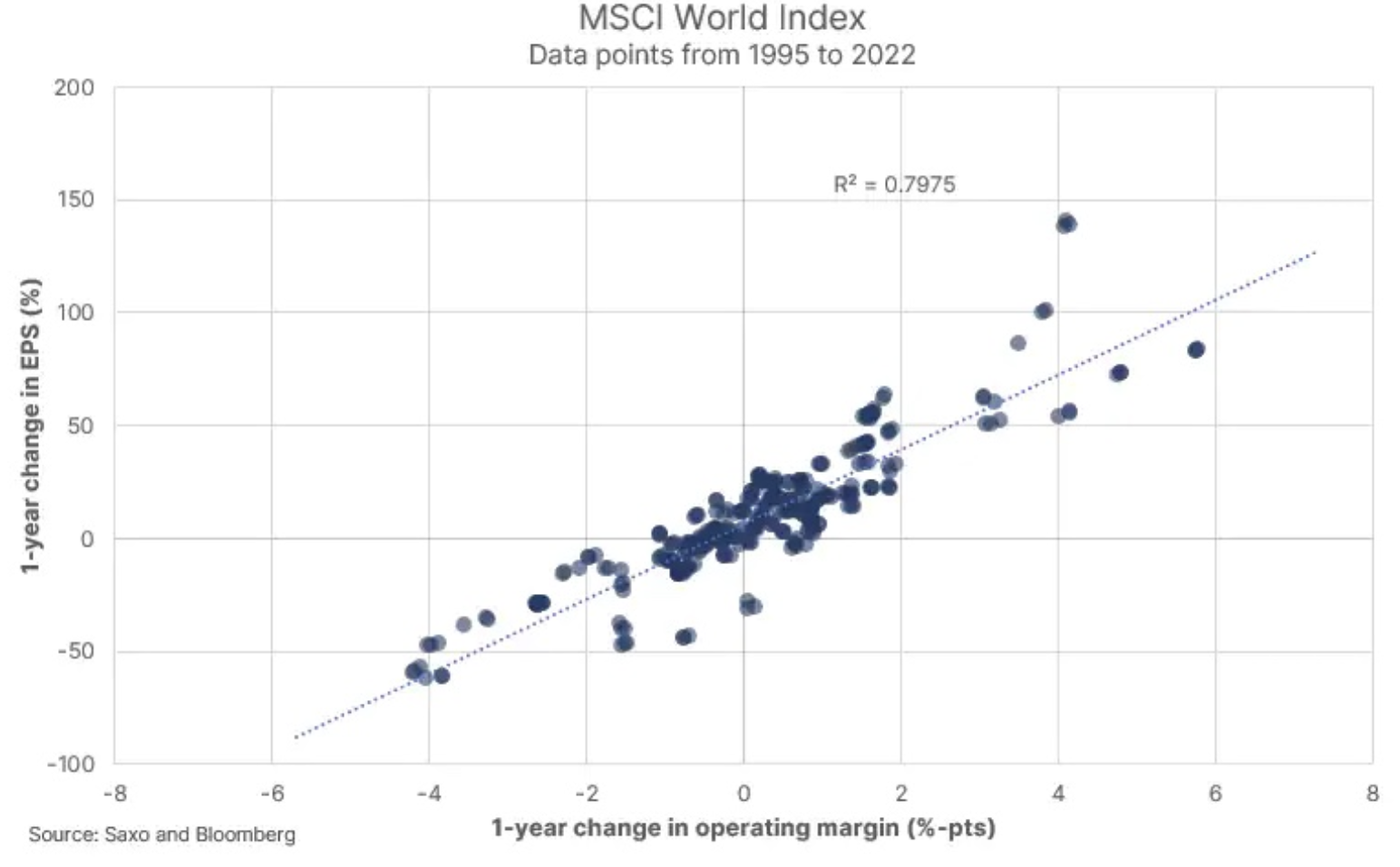

Se osserviamo il nostro grafico a dispersione con la variazione annuale del margine operativo sull'asse x e la variazione annuale dell'utile per azione sull'asse y per l'MSCI World Index, vediamo una chiara relazione tra le due variabili. In altre parole, su un breve orizzonte temporale come un anno, le variazioni degli utili sono fortemente correlate alle variazioni del margine operativo. La varianza attorno all'adattamento lineare è una funzione della crescita del reddito, dei tassi di interesse e dell'aliquota fiscale effettiva. Quindi qualsiasi discorso sugli utili nel 2023 è fondamentalmente un discorso sul fatto che i margini operativi possano aumentare, rimanere stabili o diminuire. A nostro avviso, il margine operativo diminuirà il prossimo anno. Ecco perché:

- Nelle loro relazioni sugli utili del terzo trimestre, le aziende sottolineano regolarmente il problema della pressione sui margini, principalmente a causa delle pressioni salariali e ancora in una certa misura dei prezzi delle materie prime e dei costi energetici. Il fatto che il margine di profitto netto delle società S&P 500 nel terzo trimestre sia stato dell'11,9% (al di sotto della cifra continuativa di XNUMX mesi) e sia su una tendenza al ribasso suggerisce che i margini stanno diminuendo a un ritmo più veloce del previsto.

- Il margine operativo e il margine di profitto netto sono attualmente a livelli storicamente elevati e poiché i margini tendono a tornare nella media, questo fatto da solo indica che saranno su una tendenza al ribasso rispetto ai valori attuali.

- La crescita dei salari negli Stati Uniti e in Europa è ai massimi da decenni ed è una delle maggiori preoccupazioni per i CEO, poiché gli stipendi sono in genere la voce di costo maggiore per molte aziende. L'investitore e l'analista dovrebbero prestare attenzione in qualsiasi osservazione anomala e l'elevata crescita dei salari è difficile da compensare in un ambiente inflazionistico in cui i recenti aumenti dei prezzi nel settore delle imprese hanno raggiunto livelli in cui sono diventati dirompenti per la crescita dei volumi (l'esempio più recente di tale approccio è Home Depot).

- Un altro rischio al ribasso per l'utile per azione del prossimo anno è che la crescita dei ricavi potrebbe essere inferiore a quella attualmente stimata poiché la crescita del PIL nominale del terzo trimestre è scesa al 6,7% a/a da una media del 12,2% a/a nel 2021

Inoltre, tassi di interesse più elevati aumenteranno il costo del finanziamento. Piccolo in quanto il rifinanziamento coprirà solo il 12% del debito nei prossimi 20 mesi, ma avrà comunque un impatto sull'utile operativo prima che l'utile per azione influisca sul margine di profitto netto. Se abbiamo ragione sul margine operativo nel 2023, l'impatto sulle società S&P 500 varierà a seconda del premio per il rischio azionario (Rapporto C/Z), la crescita dei ricavi e il margine di profitto netto effettivo. Nel nostro recente articolo sul mercato azionario intitolato "Gli investitori non dovrebbero sognare un mercato azionario medio" discutiamo la sensibilità dell'indice S&P 500 a queste variabili.

La concentrazione di Tesla potrebbe avere un effetto domino sul mercato azionario statunitense

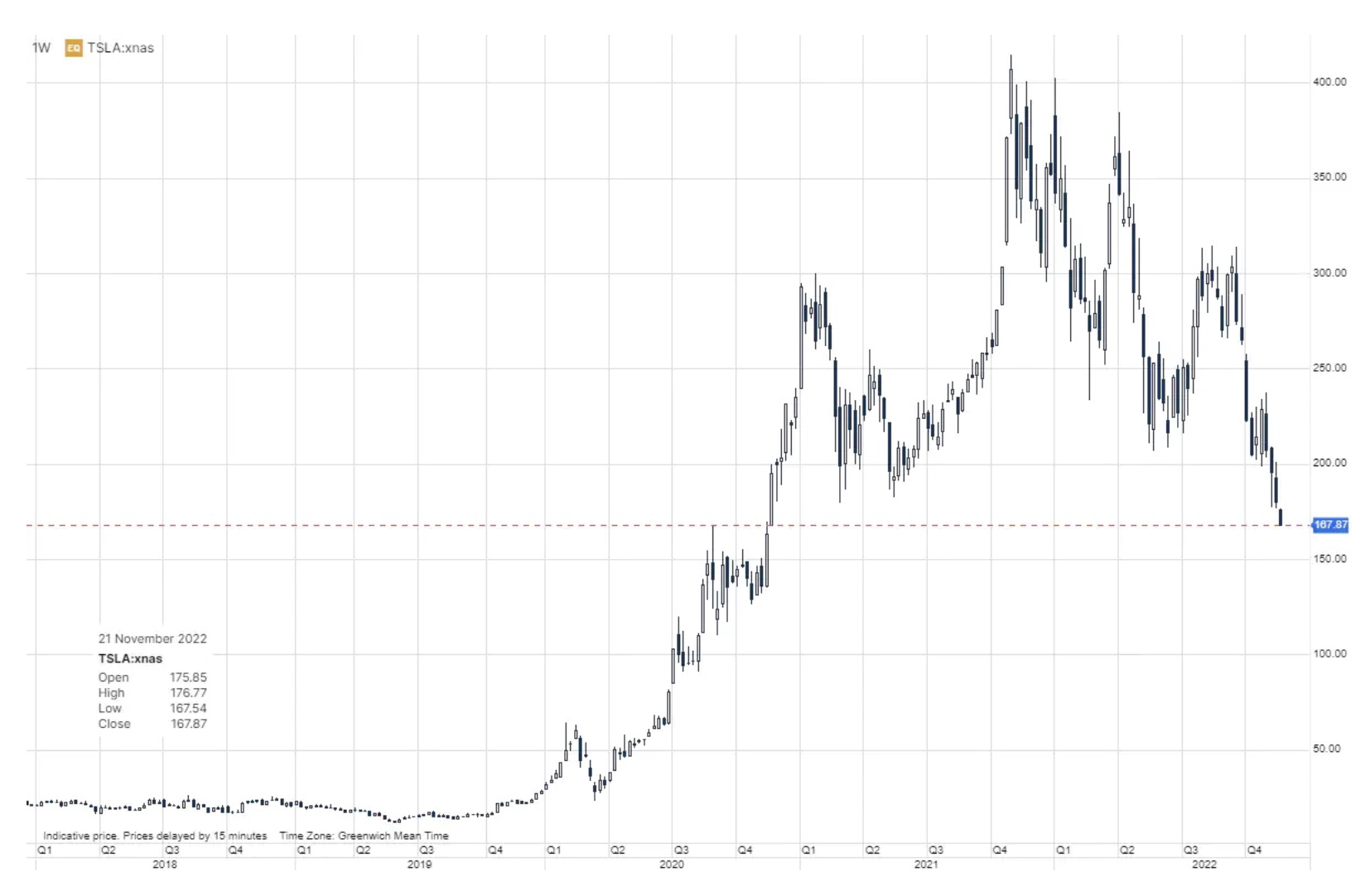

All'inizio del 2021, abbiamo pubblicato una serie di articoli sul mercato azionario in cui abbiamo indicato che le posizioni degli investitori che detengono azioni Tesla, criptovalute e quote di partecipazione nel fondo di scambio Ark Innovation si sovrappongono ampiamente. Un'altra caratteristica comune di questo "gruppo a rischio" è che i giovani uomini con una tolleranza al rischio eccezionalmente elevata tendono a investire in tali strumenti. Dall'inizio del 2021, le quote del fondo hanno raggiunto il picco per prime Innovazione dell'Arca, poi criptovalute e azioni Tesla. Quest'anno ha visto il crollo del mercato delle criptovalute, insieme al recente fallimento e alle truffe Scambio di criptovaluta FTX aumentato il rischio e le tendenze al ribasso in questo mercato. Tesla è rimasta a galla perché un fenomeno sociale di nome Elon Musk ha sostenuto la narrazione dell'ascesa di Tesla.

Tuttavia, i recenti massicci richiami di veicoli statunitensi e le difficoltà della Cina nel riavviare l'economia hanno lasciato gli investitori diffidenti nei confronti delle previsioni di crescita. I vincoli di fornitura della batteria e i prezzi generalmente elevati delle materie prime, l'aumento dei costi energetici e la carenza di chip hanno avuto un impatto negativo sulla produzione di Tesla. A peggiorare le cose, l'acquisizione di Twitter da parte di Elon Musk lo ha fatto precipitare in un vortice di salvataggio mentre le sue decisioni spaventano gli inserzionisti, trasformando Twitter da un'azienda con flusso di cassa positivo in una piattaforma all-inclusive, che per il gigante dei social media significa aumentare il rischio esistenziale. Gli investitori stanno anche iniziando a temere che il comportamento e le priorità di Musk su Twitter abbiano un impatto negativo sulle sue decisioni e forse anche sul suo marchio, che alla fine potrebbe estendersi anche al marchio Tesla. Le azioni Tesla sono scese del 7% nella sessione di lunedì e rappresentano quindi una chiara fonte di rischio in un mercato in cui le azioni Tesla sono un elemento significativo nei conti di investimento di molti investitori al dettaglio.

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.