È necessario un disgelo alla Fed per garantire un ritorno duraturo sul tasso di cambio USD

A meno che nel prossimo trimestre non ci sia un'improvvisa ripresa dei flussi di gas naturale russo verso l'Europa, per l'Europa e l'euro, così come le valute satellite - la sterlina e la corona svedese - l'inverno economico sta arrivando. Sebbene la BCE e altre banche centrali - con un'eccezione estremamente significativa Banca del Giappone - raggiunto la Fed in termini di inasprimento della politica nel terzo trimestre, Federal Reserve resta la banca centrale che "governa tutti". La Fed dovrà allentare nuovamente la sua politica prima di poter essere sicuri che il dollaro USA sia finalmente pronto a invertire.

USD: la Fed torna alla sua vecchia retorica dopo aver tentato di rallentare la politica

Il dollaro USA ha raggiunto un picco temporaneo sulla scia di una conferenza stampa FOMC il 16 giugno, quando il mercato ha deciso che il primo aumento dello 1994% dei tassi di interesse dal 0,75 si sarebbe rivelato essere il picco della politica aggressiva della Fed nel ciclo in corso. Il giorno successivo alla riunione del FOMC, il mercato ribassista in borsa ha raggiunto il livello minimo del ciclo, non superato alla data di stesura di questo testo. Il sentimento di rischio ha trovato ulteriore carburante e, prima della riunione del FOMC di fine luglio, il dollaro è leggermente crollato poiché Powell non è riuscito a fornire un supporto sufficiente al mercato, che ha iniziato a valutare in modo che il tasso di interesse della Fed avrebbe raggiunto il picco già a dicembre 2022 e avrebbe iniziato a declino già nel dicembre 2023. nella prima metà del 100 Tuttavia, dall'inizio di agosto, i membri della Fed hanno rapidamente iniziato a confutare esplicitamente le accuse di prevedere un allentamento della politica della Fed, presentando quasi il 8% di retorica costantemente aggressiva. Il dollaro si è nuovamente apprezzato, anche se molte altre banche centrali sono state ancora più aggressive nell'alzare tassi e linee guida. Nella riunione dell'XNUMX settembre BCE ha persino alzato il tasso di interesse di 75 punti base, che è stato il più grande aumento nella storia di questa banca centrale.

Circa l'autore

John Hardy direttore della strategia dei mercati valutari, Saxo Bank. Si è unito al gruppo Saxo Bank nel 2002 Si concentra sulla fornitura di strategie e analisi sul mercato valutario in linea con i fondamentali macroeconomici e i cambiamenti tecnici. Hardy ha vinto numerosi premi per il suo lavoro ed è stato riconosciuto come il più efficace previsore di 12 mesi nel 2015 tra oltre 30 soci regolari della FX Week. La sua rubrica sul mercato valutario è spesso citata ed è un ospite regolare e commentatore in televisione, tra cui CNBC e Bloomberg.

Dopo il notevole disgelo delle condizioni finanziarie dalla riunione del FOMC di giugno, nonostante la prima "super escursione" di 75 punti base in quella riunione, la Federal Reserve ha apparentemente riconosciuto che avrebbe guadagnato di più mantenendo una retorica aggressiva che cercando di preparare il mercato per un imminente inversione di tendenza politica in relazione a un concetto astratto come il tasso neutro. La Fed probabilmente ora vede che è più facile ritirarsi dopo un crollo eccessiva che rischia di aumentare i rischi inflazionistici allentando le condizioni finanziarie nel mezzo di un ciclo di stretta nel tentativo di conquistare il mercato attraverso le linee guida.

Un fattore che ha aumentato il potenziale di rimbalzo dell'economia statunitense nel quarto trimestre è stato il forte calo dei prezzi della benzina dopo aver raggiunto il record di $ 5 per gallone all'inizio di giugno. Un calo ben al di sotto di $ 4,00 già ad agosto potrebbe avere un impatto reale e psicologico significativo sul leggendario consumatore statunitense e mantenere l'economia e le pressioni salariali a galla leggermente più a lungo del previsto in questo ciclo, costringendo la Fed a mantenere il tasso e continuare i tentativi di raggiungere il ritmo pieno della stretta quantitativa - come annunciato a settembre, il ritmo di riduzione del bilancio dovrebbe ammontare a 95 miliardi di dollari al mese. Quindi il nostro economista Steen Jakobsen prevede un "picco inasprimento" nel prossimo trimestre.

Coda di rischio dell'avviso di rischio per l'USD nel quarto trimestre: elezioni di medio termine

Le elezioni di medio termine sono un importante evento di rischio nella coda del decadimento del quarto trimestre per la previsione a lungo termine delle probabili risposte della politica statunitense in caso di prossima recessione o flessione. Analisti e bookmaker assicurano che mentre è probabile che i Democratici consolidino la loro maggioranza al Senato, quasi sicuramente perderanno il controllo della Camera. Può essere così, ma gli ultimi due cicli elettorali ci hanno insegnato a trattare i sondaggi elettorali in modo più distante e, a nostro avviso, il potenziale di sorpresa è stato drammaticamente aumentato da due eventi: la Corte Suprema degli Stati Uniti, composta da giudici nominati da Trump, ha ribaltato il verdetto Roe v. Wade degli anni '70, che garantisce l'accesso all'aborto a livello federale, e la vittoria dei Democratici in una serie di elezioni straordinarie nei distretti finora votati per Trump negli ultimi mesi - in particolare nelle elezioni per il rappresentante del Camera dei rappresentanti in Alaska, in cui la sostenitrice di Trump Sarah Palin ha perso contro il candidato democratico. L'Alaska era uno stato che ha votato 2020 punti di vantaggio su Trump nel 10 e il candidato repubblicano alla Camera dei rappresentanti 9 punti di vantaggio su un avversario indipendente nelle stesse elezioni. In un ambiente politico profondamente diviso, gli Stati Uniti possono perseguire la politica fiscale solo se un partito non controlla entrambe le camere del Congresso e non ha un presidente proprio. Ci sono eccezioni degne di nota, comprese questioni in cui entrambe le parti parlano con una sola voce, come affrontare le debolezze della catena di approvvigionamento con la Cina e limitare l'accesso cinese alle tecnologie militari e avanzate. In ogni caso, se i Democratici sorprendessero tutti e mantenessero il controllo della Camera dei Rappresentanti, insieme a un maggiore controllo del Senato, ciò potrebbe invertire completamente lo scenario del potenziale di politica fiscale in vista delle elezioni presidenziali statunitensi del 2024, aumentando nel complesso il rischio di un aumento significativamente risultati dell'inflazione. . Se Biden avesse vinto solo uno o due seggi in più al Senato negli ultimi due anni, il suo partito avrebbe potuto approvare un pacchetto di circa 2 trilioni di dollari più grande di quello che è stato effettivamente approvato nel cosiddetto la legge sull'inflazione.

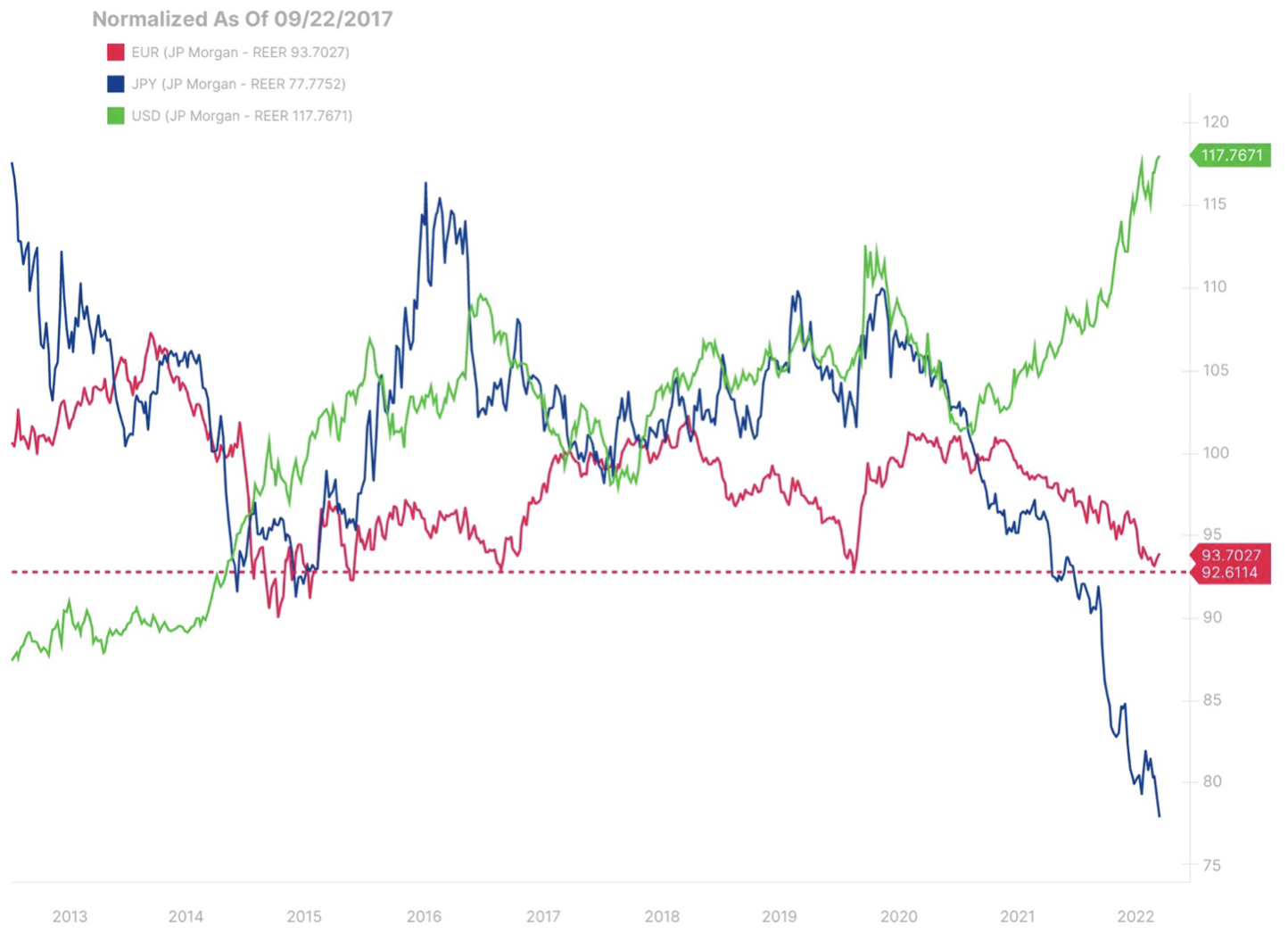

Le mascelle si dilatano pericolosamente! Dalla metà del 2021 si è verificata una crescente discrepanza nella performance tra il dollaro USA in rapido aumento e l'indebolimento dell'euro e lo yen ancora più debole. Va notato che gli indicatori sono corretti per l'IPC e le misure dell'IPC al dettaglio giapponese sono state probabilmente allentate, il che significa che la situazione potrebbe essere anche peggiore. Nel quarto trimestre potrebbe esserci una svolta negli sforzi della Bank of Japan per limitare la redditività. Notiamo che l'indebolimento dell'euro in confronto sembra modesto, anche dopo essere sceso temporaneamente sotto la parità più volte nel terzo trimestre.

EUR, GBP e malcontento invernale

L'euro è sceso sotto la parità rispetto al dollaro USA a causa dell'intensa ed eccessiva pressione sull'inflazione nell'UE derivante dall'impennata dei prezzi dell'energia e dell'elettricità, che ha anche messo a rischio i volumi di produzione e ha avuto un impatto davvero sismico sul bilancio esterno. Dal blocco economico con il più grande surplus commerciale del mondo, l'Europa si è trasformata in una regione deficitaria nel mondo, dirigendosi verso un rallentamento economico e una probabile recessione nel quarto trimestre e all'inizio del prossimo anno.

Molto è stato detto sugli sforzi eroici dell'UE per costruire magazzini gas naturale prima dell'inizio della stagione di riscaldamento in autunno, tuttavia, non forniranno la necessaria fornitura aggiuntiva a meno che il gas russo non fluisca nuovamente durante l'inverno, a meno che la domanda nell'UE non diminuisca ulteriormente. Se il presidente Putin o qualcuno come lui rimarrà al potere in Russia, il quadro a lungo termine dell'approvvigionamento energetico dell'Europa rimarrà problematico poiché l'UE dovrà continuare a garantire forniture di GNL in un mercato mondiale limitato. Potrebbero esserci nuove fonti di gas - magari a lungo termine dall'Algeria e nei prossimi mesi - da un nuovo operatore nel mercato del GNL, il Mozambico. Tuttavia, è probabile che le prospettive energetiche per l'UE non si riveleranno mai così negative come lo sono per il prossimo inverno di malcontento; l'euro potrebbe quindi raggiungere un minimo significativo nel prossimo trimestre o all'inizio del prossimo anno. I piani di contenimento dei prezzi dell'UE potrebbero contribuire a ridurre le letture dell'inflazione nominale dell'UE nei prossimi mesi, ma non soffocheranno la domanda. I vincoli fisici sulle forniture di gas naturale, forse aggravati dal rischio che le centrali nucleari francesi non saranno pienamente operative entro la fine dell'inverno, potrebbero costringere al razionamento energetico e a un calo del PIL reale. L'Europa conterà su un inverno mite e le previsioni meteorologiche giornaliere e settimanali saranno trattate con più attenzione che mai nella storia del continente. Lo stesso vale per il Regno Unito e la ciliegina sulla torta è che il Regno Unito non dispone di strutture strategiche per lo stoccaggio del gas, sebbene si stia adoperando per farlo. Ripetiamo: l'inverno sta arrivando e arriverà ogni anno, ma l'Ue, sull'onda delle preoccupazioni esistenziali, inizierà presto a risolvere i suoi problemi.

La Gran Bretagna dovrebbe essere osservata da vicino come un paese capace di una risposta politica più flessibile e decisa rispetto a qualsiasi altro grande paese, data la combinazione dell'enorme pressione sull'economia britannica dovuta ai disavanzi esterni e alla crisi del costo della vita, da un lato, e il nuovo il primo ministro Liz Truss e lei la mentalità del "non ho niente da perdere" dall'altra. Il suo istinto sarà quello di agire rapidamente e con decisione per fornire al paese luce e calore nel prossimo inverno, ma anche per garantire che attraverso l'azione politica, il Regno Unito emerga dalla sua attuale difficile situazione e debolezza. Se Liz Truss vuole rimanere più a lungo alla carica di primo ministro, il Regno Unito deve trovare una nuova strada per bilanciare i suoi deficit esterni e ridurre la sensibilità energetica. Il suo approccio di controllo populista dei prezzi da un lato e tagli alle tasse dall'altro è rischioso per la sterlina a causa delle implicazioni per il disavanzo nazionale. La sterlina potrebbe vedere ulteriori ribassi quest'inverno fintanto che i prezzi dell'energia in Europa rimarranno decisamente elevati (il gas naturale in particolare è un fattore critico). A lungo termine, affinché la sterlina possa risorgere dalle ceneri, la politica dovrà essere efficace nell'attrarre investimenti, aumentare la produzione energetica interna del Regno Unito (sbloccare il potenziale del gas di scisto nel Regno Unito?) e migliorare la produttività. Per mettere questo in prospettiva: la sterlina non è comunque nemmeno completamente incenerita, perché notiamo che in termini di tasso di cambio effettivo reale corretto per l'IPC è in realtà solo a metà strada tra il crollo del referendum avviato Brexitu nel 2016

Continua la tensione tra i colossi asiatici CNH e JPY

In entrambe le recenti previsioni, abbiamo evidenziato il tasso CNY/JPY ancora molto teso. CNH segue vagamente il dollaro USA, mentre lo JPY rimane la valuta più debole tra le valute del G10 poiché la Banca del Giappone si rifiuta di inasprire la sua politica e deviare dalla sua politica di controllo della curva dei rendimenti. Nel terzo trimestre, il tasso di cambio CNY / JPY ha raggiunto nuovi massimi di lungo periodo ben al di sopra delle 20,00. Il quarto trimestre si rivelerà quello in cui qualcosa si "rompe" qui? Per quanto riguarda il CNY (e la valuta di scambio strettamente legata alla CNH), la Cina potrebbe decidere che semplicemente non è più nel loro interesse mantenere la valuta forte, soprattutto se i prezzi delle materie prime iniziano a fluttuare a causa del peggioramento delle prospettive economiche. Tuttavia, è più probabile che la Banca del Giappone capitoli a causa del rafforzamento dello JPY, di cui abbiamo discusso nelle nostre previsioni per il terzo trimestre.

Un'ulteriore significativa pressione al ribasso sullo yen potrebbe semplicemente costringere la Banca del Giappone ad arrendersi dopo così tanto tempo nella speranza che la crescita salariale si dimostri sufficiente a suggerire una prospettiva di inflazione persistentemente positiva. Tuttavia, potrebbe esserci anche un problema "uovo e pollo" nelle misure di inflazione e rischio di inflazione della Banca del Giappone: riguarda la politica delle catene di supermercati giapponesi di mantenere bassi i prezzi dei generi alimentari anche quando i prezzi all'ingrosso e all'importazione sono aumentati drasticamente, il che ha persino più aggravato da JPY più conveniente. Per il 1° ottobre è previsto un ripristino notturno dei prezzi al consumo, che potrebbe portare a un aumento delle letture ufficiali dell'inflazione e a una crescente rabbia pubblica per l'aumento del costo della vita. I tentativi fiscali di proteggere le famiglie a basso reddito non aiuteranno lo JPY né allevieranno i timori delle persone a reddito medio e alto. Il quarto trimestre si rivelerà un trimestre in cui la banca centrale guidata da Kuroda si arrenderà e cambierà le sue linee guida, o almeno sposterà gli obiettivi di controllo della curva dei rendimenti? Esiste un enorme potenziale di volatilità bidirezionale per le coppie JPY, in particolare se la coppia USD/JPY raggiunge nuovi massimi aggressivi prima che la Banca del Giappone capitoli.

Altre valute del G-10

In questo caso, le "altre valute G-10" sono il franco svizzero (CHF) e i "piccoli G-10" inclusi AUD, CAD, NZD, SEK e NOK. Per quanto riguarda il CHF, con il massimo aumento della pressione sul costo della vita nel prossimo inverno, la Banca nazionale svizzera sarà lieta di continuare la sua politica di inasprimento e sostegno al franco più forte, che ha contribuito in modo significativo a contenere la pressione inflazionistica in Svizzera . Per le valute più piccole del G-10, il "picco di restringimento" che prevediamo nel quarto trimestre sarà probabilmente sfavorevole per le valute meno liquide. Per quanto riguarda gli Antipodes - AUD e NZD - ci chiediamo se la coppia AUD / NZD sarà in grado di sfondare la fascia pluriennale di 1,1300 in cui è rimasta per più di sette anni, dato l'enorme portafoglio di materie prime dell'Australia e il suo nuovo status di un paese con un avanzo di conto corrente, mentre la Nuova Zelanda dipende dalle importazioni di energia. Anche la Nuova Zelanda ha alzato rapidamente i tassi ed è quindi probabile che sia in testa ai paesi in cui ci sarà un rallentamento e una possibile pausa nei rialzi dei tassi.

In Europa, la Norvegia dovrà svolgere un ruolo in una certa misura con il movimento europeo per frenare i prezzi dell'energia dopo che il paese ha ottenuto guadagni sostanziali dall'impennata dei prezzi, in particolare del gas naturale. La corona svedese sembra a buon mercato, tuttavia potrebbe essere necessario scendere affinché le sue prospettive migliorino in modo permanente data la sua storia come una delle valute più sensibili alle prospettive economiche e alla propensione al rischio.