Prima settimana del 2023 sui mercati, inflazione in calo ovunque e PFN

La prima settimana del nuovo anno è alle nostre spalle, che ha portato molti aspetti positivi sul mercato finanziario locale. Dall'inizio dell'anno, mWIG40 è aumentato del +5,9%, sWIG80 del +5,2% (inoltre, i nostri indici non hanno ancora avuto l'opportunità di reagire ai rialzi di venerdì a Wall Street). Inoltre, sul fronte dell'inflazione, abbiamo registrato un forte calo dell'inflazione in Polonia nel dicembre 2022. Gli analisti si aspettavano una variazione mensile del +0,8%, ma in realtà è stata solo del +0,2%.

L'inizio dell'anno negli Stati Uniti ha avuto meno successo, ma solo fino a giovedìquando, dopo la chiusura della seduta, lo S&P500 era "sotto la linea" nel 2023 con un risultato di -0,8%. Negli Stati Uniti, venerdì tutto è cambiato in reazione a un forte rapporto sull'occupazione, ma con un forte rallentamento della crescita dei salari (che è ciò su cui si sono concentrati i mercati). Le azioni sono state aiutate anche dalla pubblicazione dell'indice PMI dei servizi venerdì, che è sceso bruscamente per dicembre 2022 (ISM Services PMI). Nonostante molti indicatori anticipatori indichino un'imminente recessione negli Stati Uniti, l'economia e il mercato del lavoro statunitensi di oggi sono ancora in ottime condizioni e ciò potrebbe comportare un aumento dei tassi di interesse più elevato da parte della FED (a meno che, come nel dicembre 2022, insieme alla crescita dell'occupazione e il calo della disoccupazione, continueremo a far fronte a un forte calo della crescita salariale).

Prima settimana del 2023: a cosa giocano i mercati?

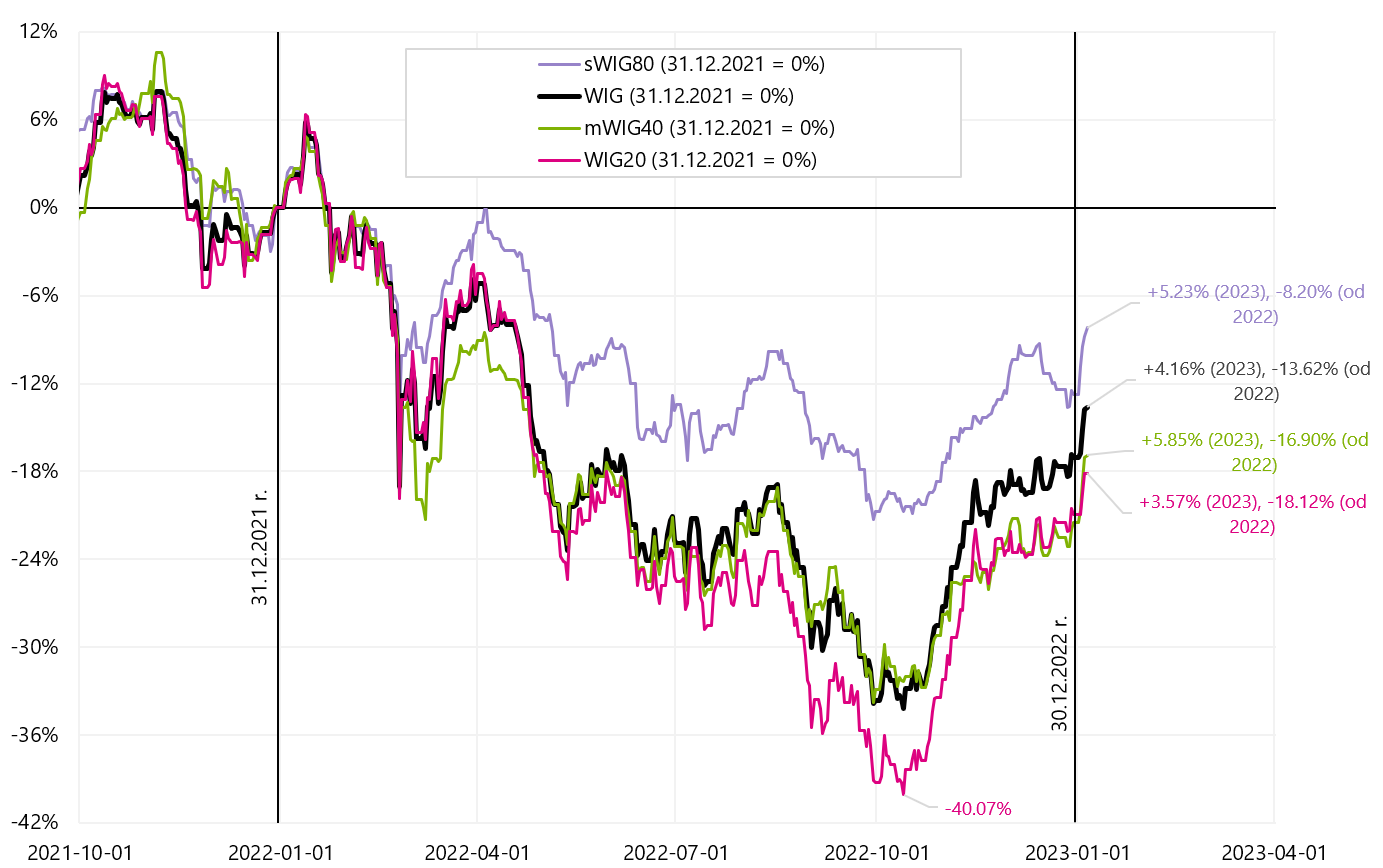

Nella settimana che passa del nuovo anno polacco Gli indici azionari sono cresciuti abbastanza fortemente, anche rispetto ad altri mercati. mWIG40 è cresciuto di più (+5,8%), WIG20 di meno (+3,6%). WIG è già del 31,2% sopra il minimo del 13.10.2022 ottobre 20 (WIG36,6 fino al 200%). Anche l'indice WIG rimane ben al di sopra della sua media di 9,7 sessioni, fino al XNUMX%.

Indici azionari polacchi fino al 05.01.2023 gennaio XNUMX Fonte: studio proprio, stooq.pl

Indice WIG fino al 05.01.2023 gennaio XNUMX Fonte: studio proprio, stooq.pl

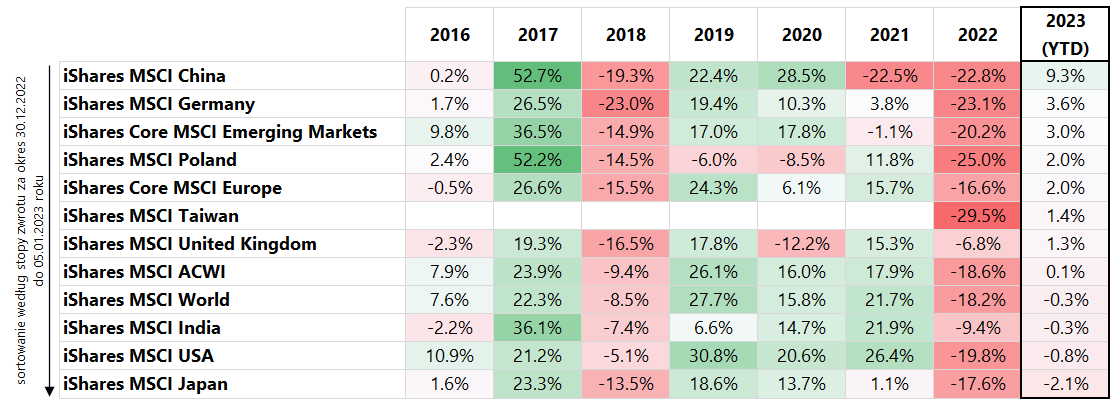

Se guardiamo ad altri indici azionari, un breakout molto forte nel 2023 si applica alle società cinesi e, in misura minore, europee. La tabella seguente mostra un confronto di vari indici MSCI (espressi in USD) e ordinati per performance YTD 2023 (fino al 5.01.2023/XNUMX/XNUMX).

Tassi di rendimento per ETF azionari selezionati (basati sugli indici azionari MSCI). Fonte: studio proprio, ishares.com

In generale si può dire così i mercati all'inizio del 2023 hanno giocato l'apertura dell'economia cinese e i prezzi dell'energia più bassi e l'inflazione più bassa in Europa. L'apertura dell'economia cinese è favorevole anche alle imprese e all'economia tedesca (maggiore export). Ne beneficia anche la Polonia, sebbene il risultato dell'indice polacco MSCI in USD non sia così impressionante come quello dell'indice polacco in PLN. Lo zloty si è indebolito rispetto al dollaro nel 2023 panad 2% (fino alla pubblicazione del rapporto sull'occupazione statunitense venerdì). Certo, funzionerà anche l'"effetto gennaio", se non altro perché gli investitori non hanno imparato nulla di nuovo nel 2023, che non sapevano alla fine dell'anno precedente (forse a parte i dati sull'inflazione più bassi in Europa). Le più grandi società dell'indice MSCI China sono balzate come una fionda nel nuovo anno: TENCENT +5%, Alibaba +19%, MEITUAN +5%, JD +17%. Allo stesso modo, le aziende tedesche: SAP +5%, Siemens +4%, Mercedes +8%, BASF +11%.

Se guardiamo alle valute, allora il rafforzamento del dollaro USA nel 2023 non corrisponde all'aumento delle azioni nei mercati emergenti. In generale, un dollaro più forte si correla maggiormente con un sentimento più debole e un ritiro dagli asset rischiosi. Nel caso dei rendimenti dei titoli di Stato, i rendimenti dei titoli a 10 anni sono scesi di circa 15 punti base negli Stati Uniti e di 25 punti base in Germania, adeguandosi generalmente a letture di inflazione più basse. Tuttavia, le obbligazioni corte (2Y US) non hanno più reagito. Questa è stata la situazione fino a venerdì, fino alla pubblicazione del rapporto sull'occupazione, dopodiché abbiamo avuto un brusco aggiustamento alla minore crescita dei salari negli Stati Uniti (il mercato ha ignorato altri dati che non mostravano alcun rallentamento nel mercato del lavoro). Di conseguenza, le azioni statunitensi sono aumentate fino alla fine della sessione, il dollaro si è indebolito ei rendimenti dei titoli a 10 anni sono crollati di altri 15 punti base. Anche i rendimenti delle obbligazioni statunitensi a 20 anni sono diminuiti di 2 punti base (che è una mossa molto grande). Vedremo la prossima settimana se "un punto dati" sosterrà tali movimenti nei mercati.

Mentre i mercati azionari possono scontare il futuro e possono "aspettare" la piena apertura dell'economia cinese, il mercato petrolifero non sconta il futuro e il prezzo del petrolio è determinato dall'attuale "squilibrio" tra domanda e offerta. Dal punto di vista della domanda aggiuntiva di petrolio... è l'economia cinese che non si sta ancora aprendo (o altrove in Asia, la domanda di petrolio sta diminuendo, ma anche il clima più mite e i timori di recessione hanno fatto il loro lavoro). E puoi vederlo dopo Calo del prezzo del petrolio del 10% nei primi due giorni del nuovo anno. È interessante notare che il petrolio non ha reagito affatto ai forti aumenti dei prezzi delle azioni e al calo del dollaro venerdì dopo la pubblicazione dei dati sull'occupazione.

Prezzo del petrolio WTI fino al 06.01.2023 gennaio XNUMX Fonte: studio proprio, stooq.pl

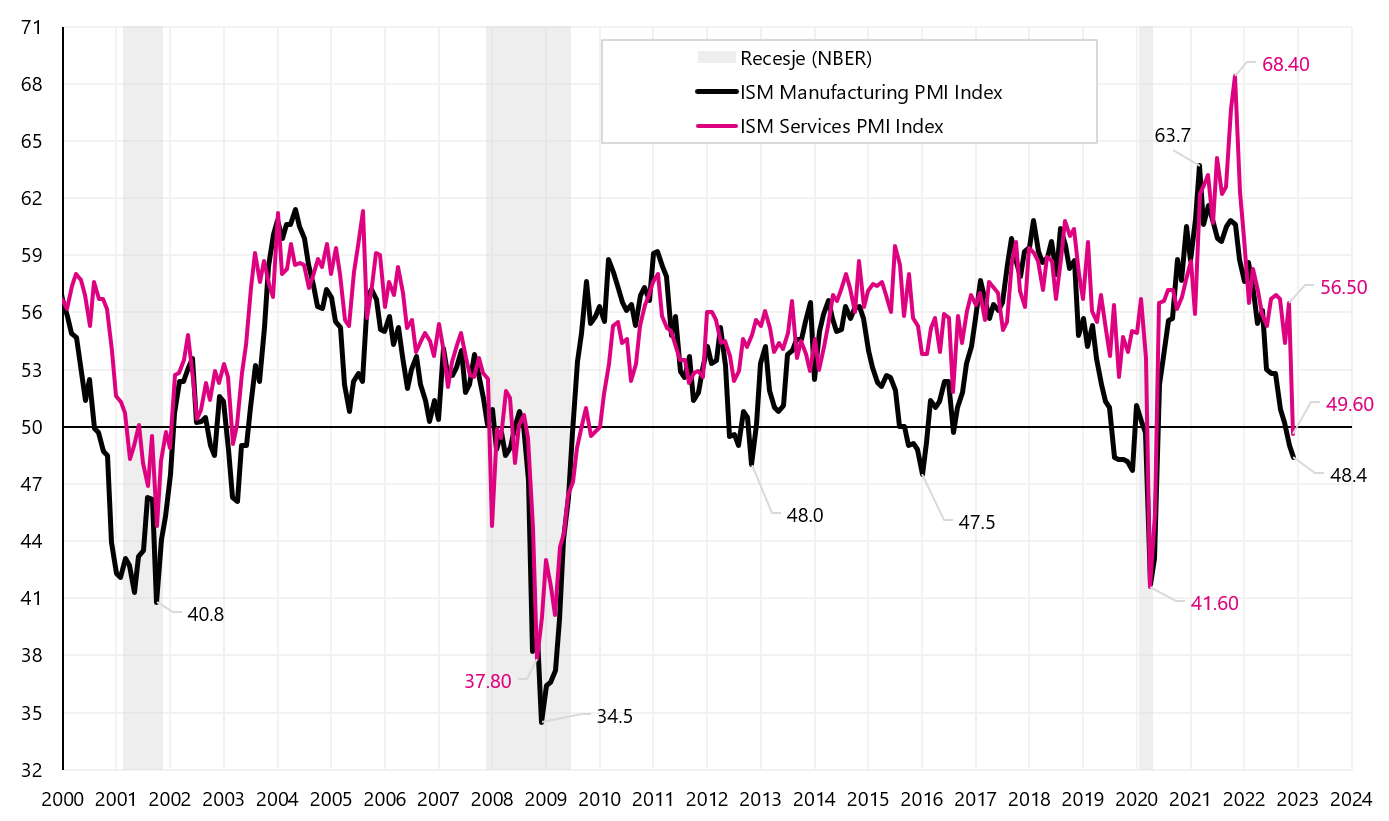

La scorsa settimana per le azioni statunitensi è stata meno positiva. Dopo la chiusura di giovedì, l'indice S&P500 era in rosso quest'anno (-0,82%) e solo la forte reazione di venerdì alla crescita salariale più debole (rapporto sull'occupazione negli Stati Uniti), insieme a una lettura molto debole dell'ISM Services (anche per dicembre) ha permesso di chiudere Azioni statunitensi una settimana in nero con il risultato + 1,45%. L'ISM Services PMI è sceso a 49,6 a dicembre (da 56,5 di novembre), con aspettative di mercato a 55,0 punti.

ISM Manufacturing PMI e ISM Services PMI per gli Stati Uniti. Fonte: studio proprio, ismworld.org

Indice S&P500 fino al 06.01.2023 gennaio XNUMX. Fonte: studio proprio, stooq.pl

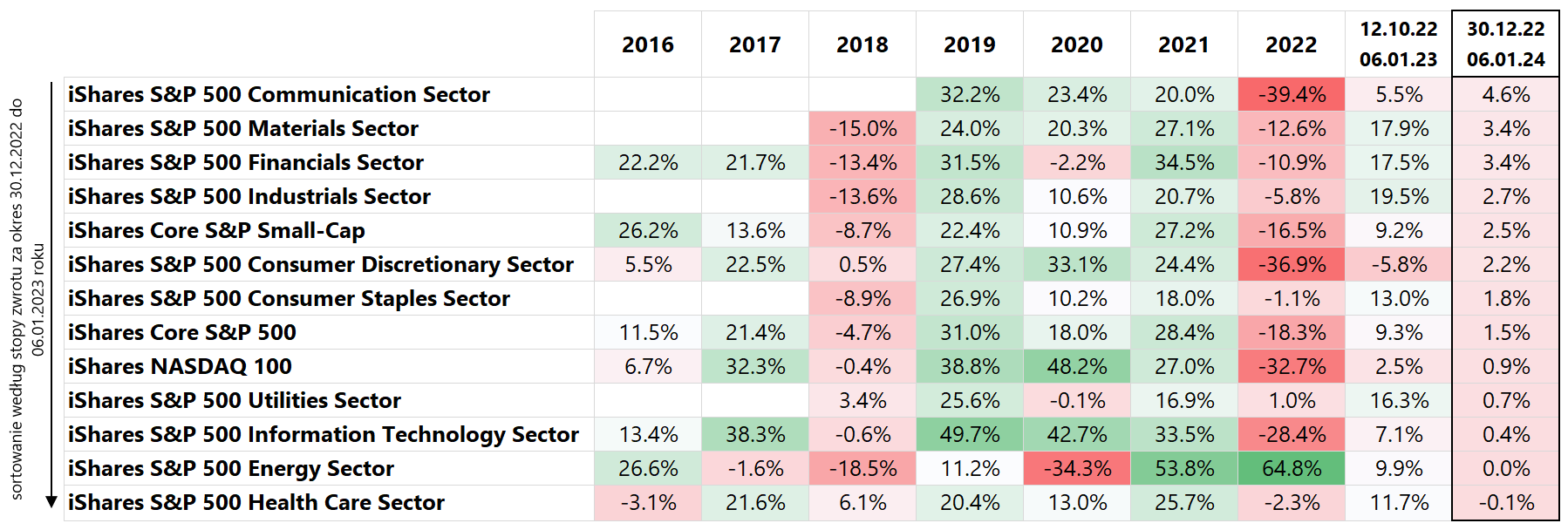

Controlliamo come le singole industrie hanno chiuso la settimana negli Stati Uniti. La tabella seguente presenta un confronto dei tassi di rendimento per i singoli sottoindici per l'S&P500 (gli elementi sono stati ordinati in base al tasso di rendimento nel 2023 fino al 06.01.2023/XNUMX/XNUMX).

Tassi di rendimento per ETF azionari selezionati (basati su vari indici azionari statunitensi). Fonte: studio proprio, ishares.com

Il settore Energy and Utilities ha registrato la performance peggiore nel 2023 (ovvero settori che hanno avuto ottimi risultati nel 2022). Al contrario, i settori più ciclici e con tassi di rendimento relativamente più deboli per il 2022 sono andati meglio sulla ripresa. La penultima colonna mostra anche i tassi di rendimento dal minimo S&P500 del 12.10.2022 ottobre 5,8. Ad esempio, i risultati dei settori dei beni di consumo voluttuari (-16,3%) rispetto ai servizi di pubblica utilità (+13,0%) e dei beni di prima necessità (+XNUMX%) indicano una natura "ribassista" del rimbalzo del mercato (gli investitori "votano con i piedi o più con i propri soldi" preferiscono ancora le industrie difensive).

L'inflazione sta diminuendo quasi ovunque, ma non nel core

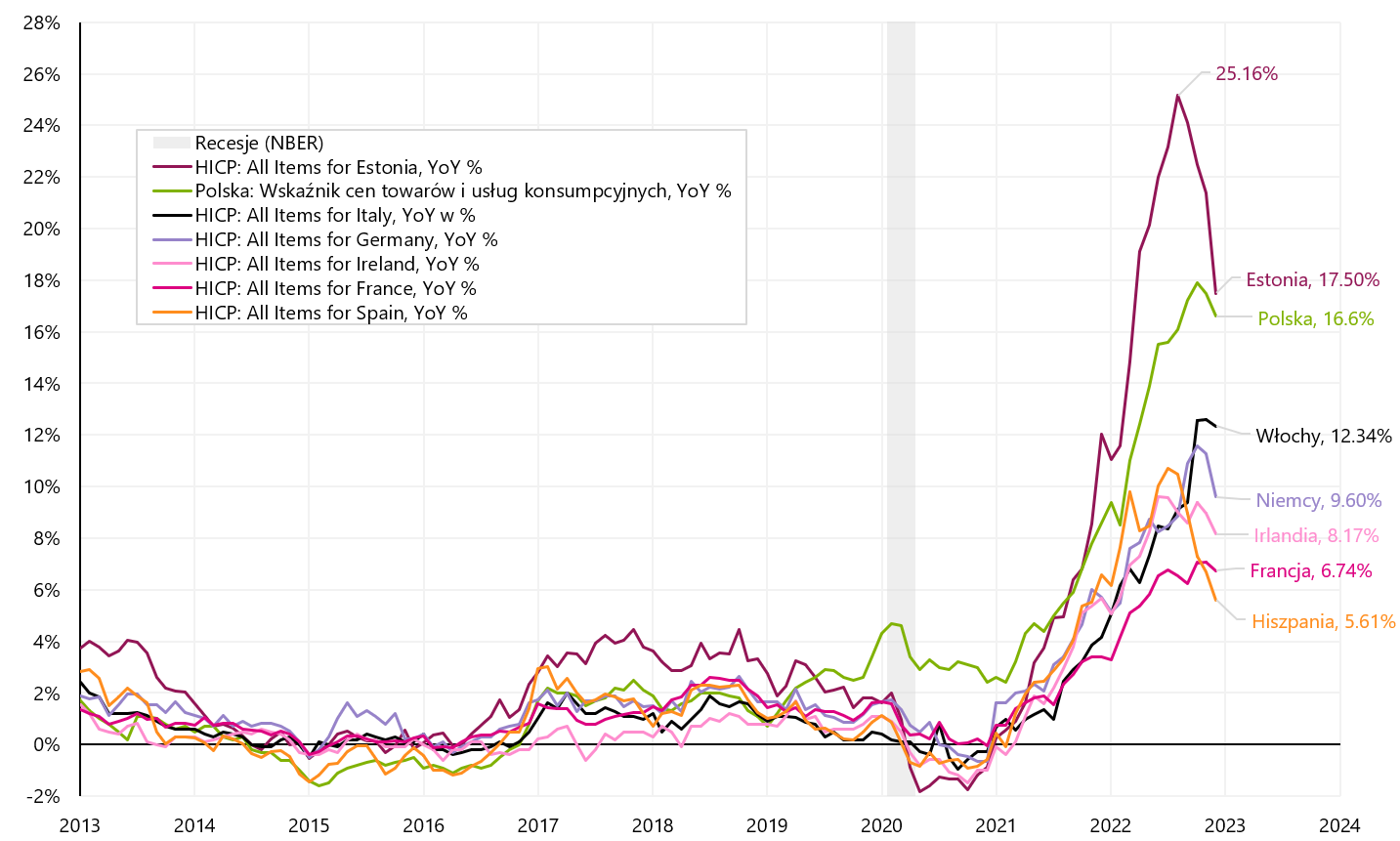

L'inflazione in Polonia è scesa nel dicembre 2022 al 16,6%. In pratica, soprattutto l'Energia, ma anche l'Alimentare ha contribuito al calo della crescita annua (dal 17,5% di novembre). Ciononostante, l'inflazione core è nuovamente aumentata a dicembre (e questo è un nuovo picco nel ciclo). La situazione è simile in altri paesi europei, dove il tasso annuo di inflazione è diminuito a dicembre in 17 paesi dell'area euro su 19 (l'inflazione è aumentata solo a Malta dal 7,2% al 7,3% ed è rimasta invariata in Slovenia: 10,8%). Per tutti nell'area dell'euro l'inflazione è scesa dal 10,1% al 9,2%, ma l'inflazione core è aumentata dal 5,0% al 5,2%. I prezzi dell'energia nella zona euro sono diminuiti del 6,5% a dicembre.

Inflazione per alcuni paesi europei per dicembre 2022. Fonte: studio proprio, Eurostat

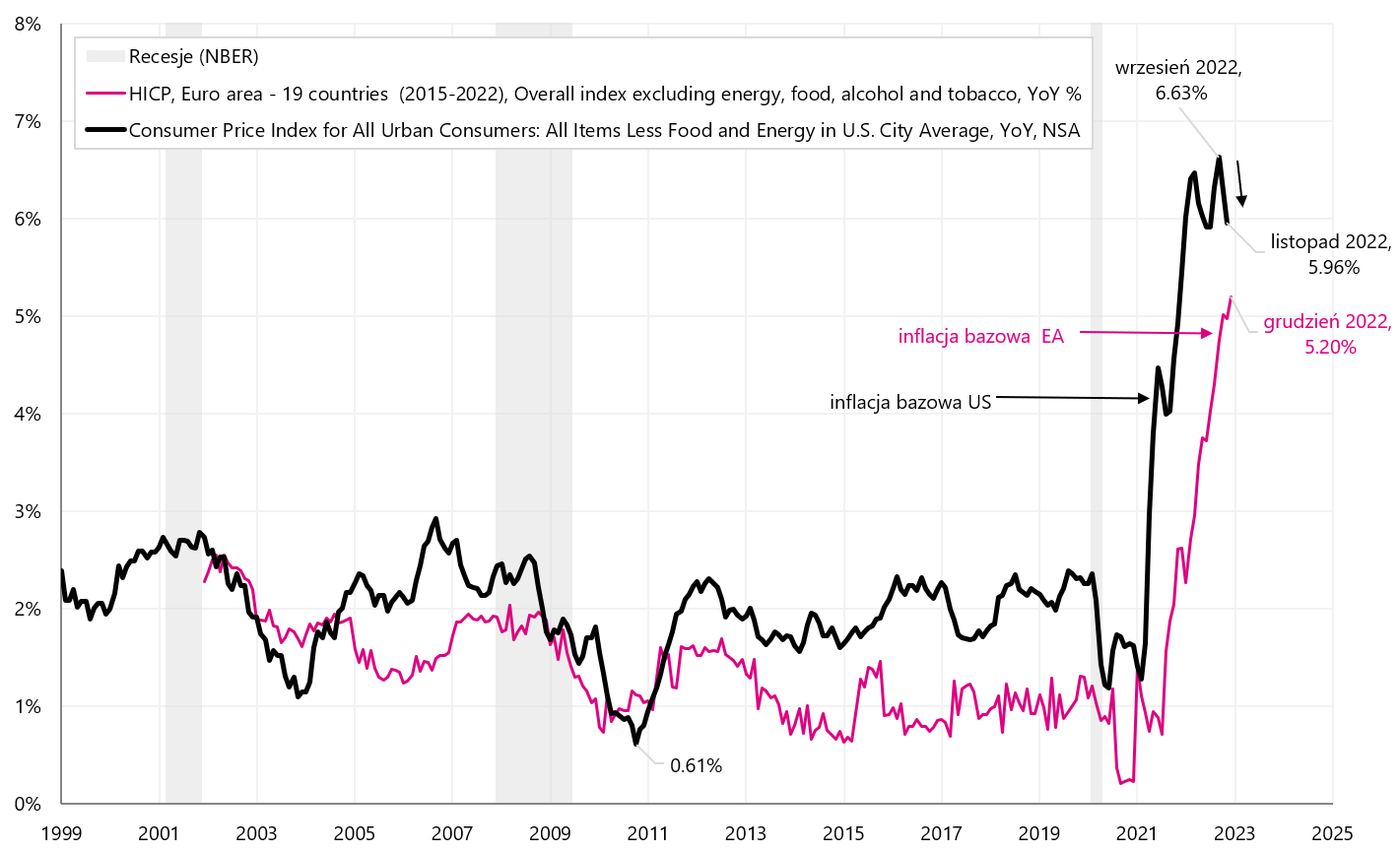

L'inflazione core continua a salire nell'area dell'euro ed è in ritardo di almeno alcuni mesi rispetto all'inflazione core negli Stati Uniti. In modo simile, può essere spostato nel tempo (rispetto a La Fed) retorica BCE per quanto riguarda l'ulteriore inasprimento della politica monetaria (da questo punto di vista, ci si può aspettare un ulteriore messaggio da falco e un ulteriore inasprimento della politica monetaria da parte della BCE).

Inflazione core negli USA e nell'Eurozona (EA – Euro Area). Fonte: studio proprio, Eurostat, FRED

USA: il mercato del lavoro non rallenterà? Ma almeno la crescita dei salari sta diminuendo

Il mercato del lavoro è la chiave per sconfiggere l'inflazione attraverso una minore crescita salariale e, infine, un minore contributo degli stipendi al costo dei servizi, che dovrebbe significare prezzi più bassi dei servizi e, infine, una minore inflazione core (soprattutto inflazione core dei servizi diversi dall'alloggio). Nonostante l'"attesa" dei mercati e della FED per un rallentamento del mercato del lavoro... purtroppo, dopo gli ultimi dati, questo rallentamento non è ancora visibile:

- La domanda di lavoro supera decisamente l'offerta disponibile (aperture di lavoro rispetto al numero di disoccupati),

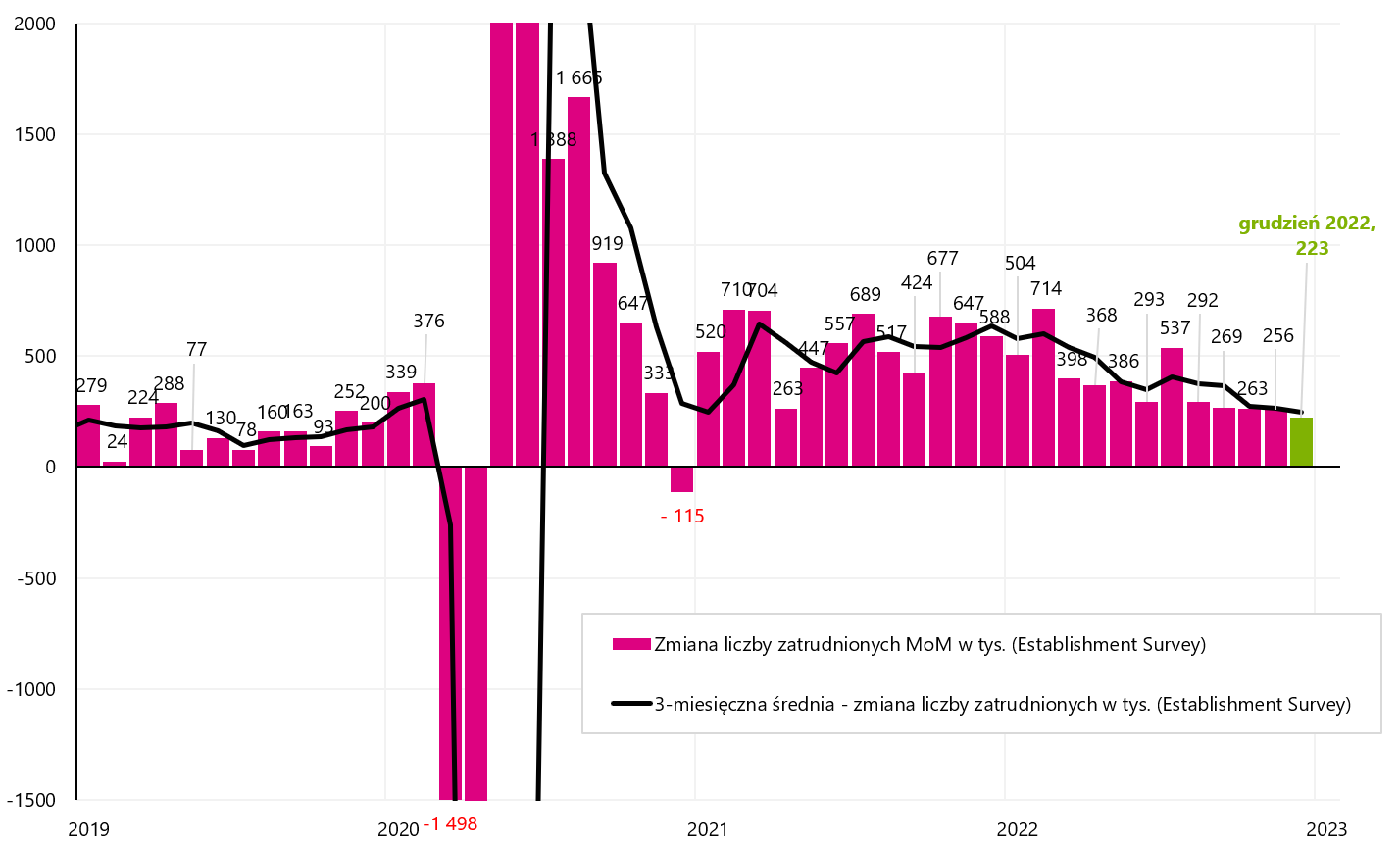

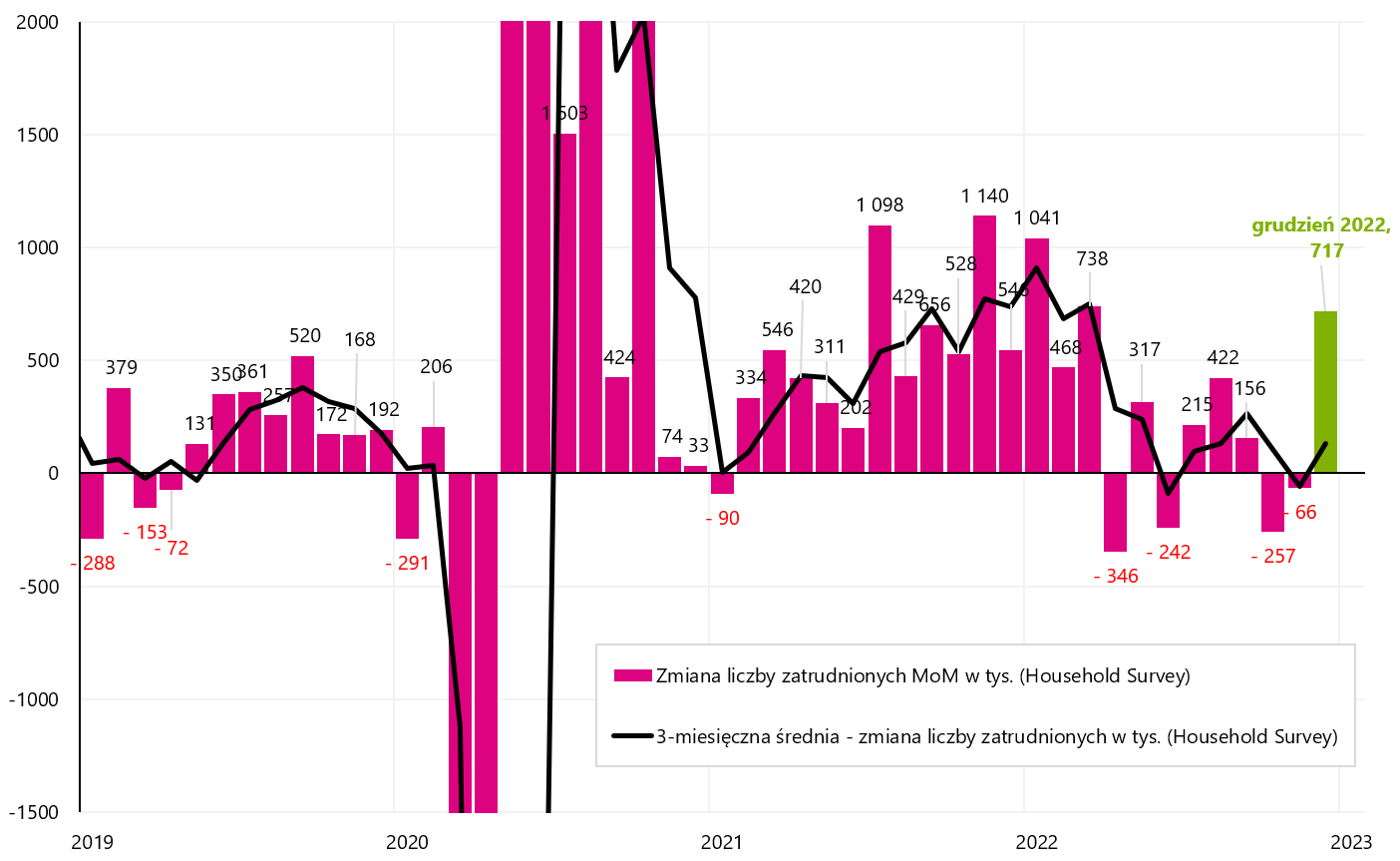

- L'aumento dei posti di lavoro è ancora superiore a 200. lavori al mese. Alcuni speravano che il numero di posti di lavoro a tempo pieno fosse stato "gonfiato verso l'alto" (la differenza nella creazione di posti di lavoro tra i sondaggi sull'establishment e sulle famiglie), ma questo divario ha iniziato a diminuire a dicembre ea favore di livelli di occupazione più alti, non più bassi) ,

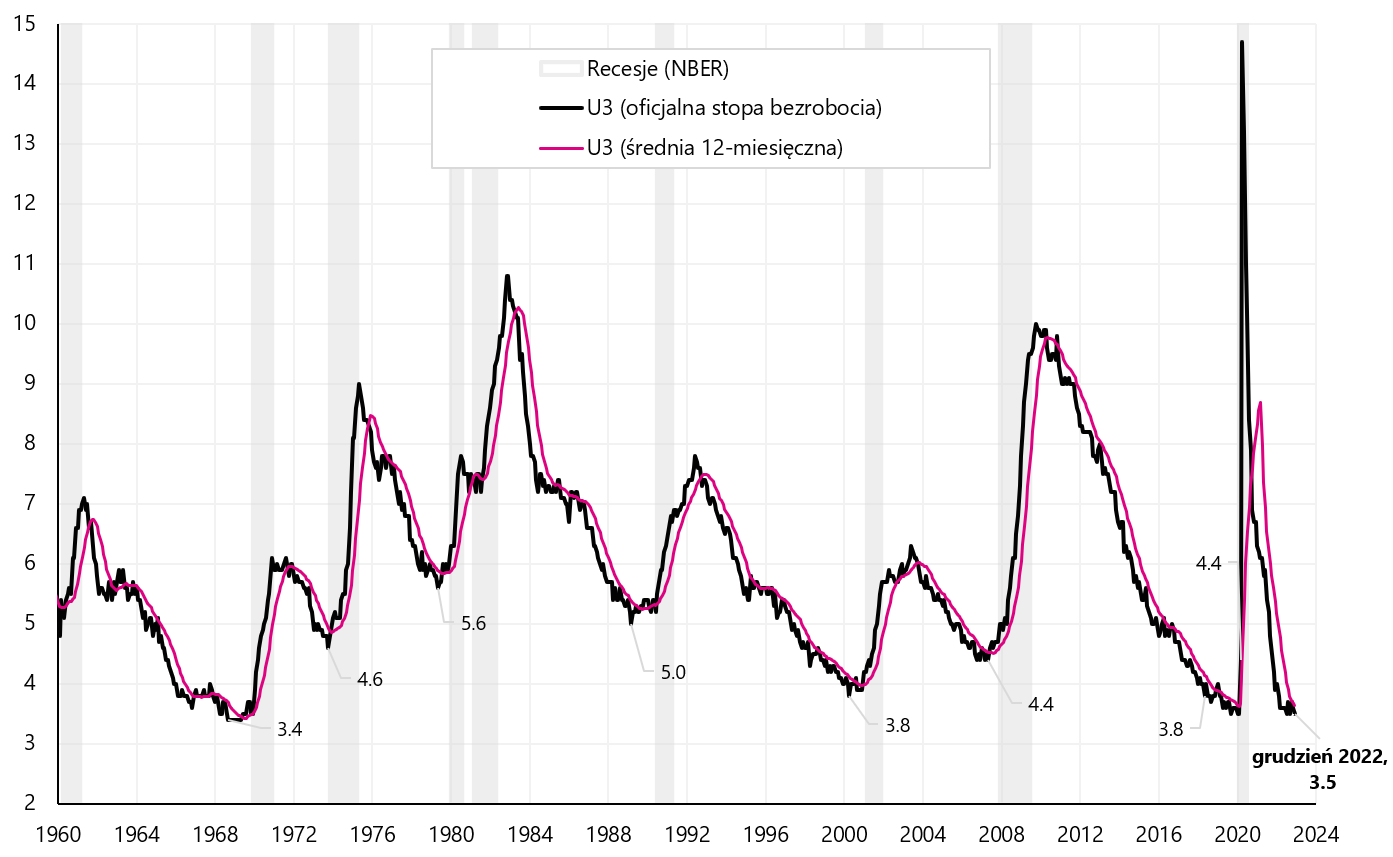

- I sussidi di disoccupazione non aumentano, anzi diminuiscono, allo stesso modo il tasso di disoccupazione dovrebbe iniziare ad aumentare (e nel dicembre 2022 il tasso di disoccupazione è tornato al livello più basso del ciclo del 3,50%),

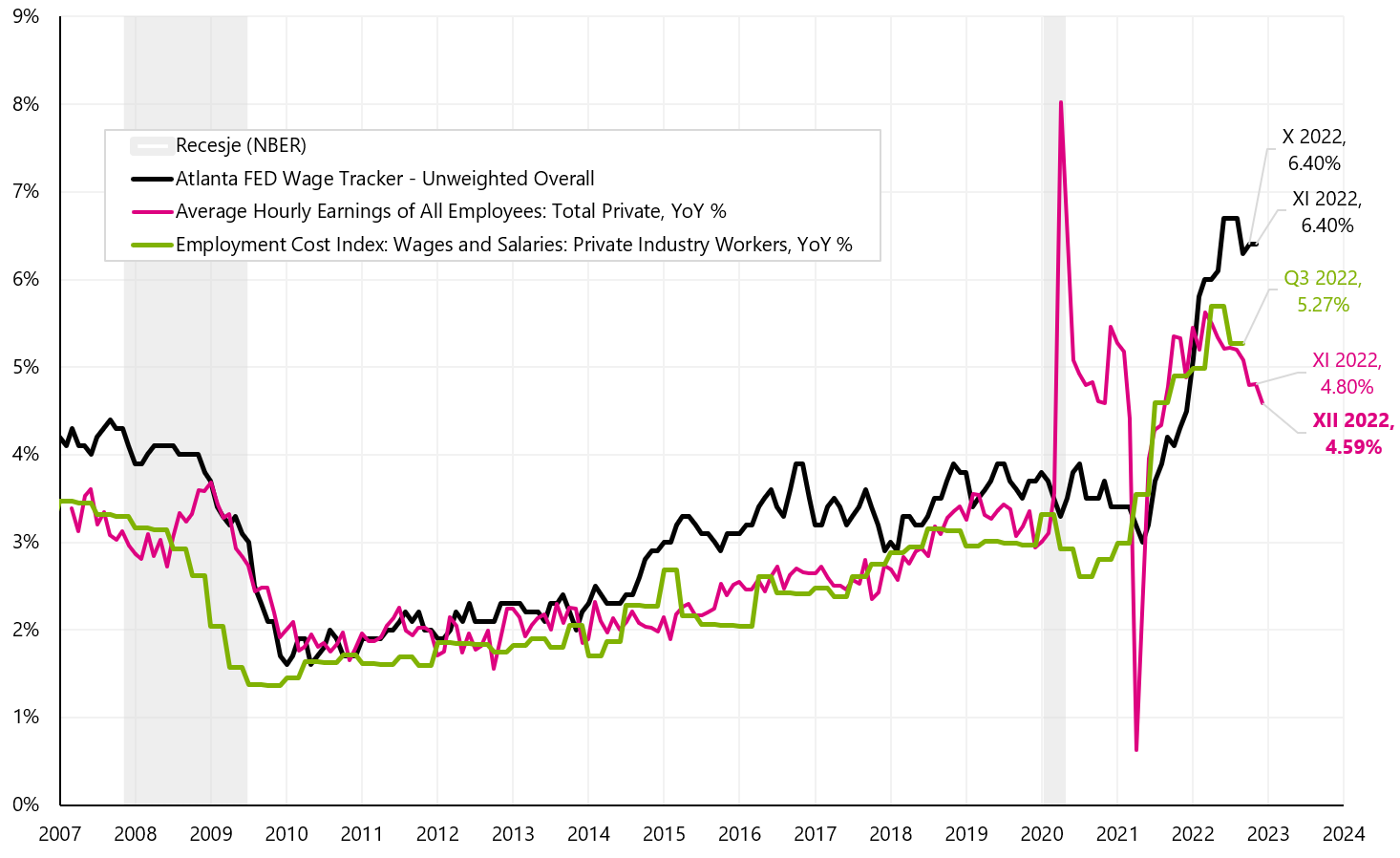

- D'altra parte, da buone notizie, la crescita dei salari è in calo (non solo abbiamo avuto un calo della crescita a dicembre, ma anche una revisione al ribasso per novembre e ottobre 2022).

I mercati hanno reagito con euforia al calo della crescita dei salari durante la sessione di venerdì. Ma cosa farà la Fed? Aspetterò altri dati non cambiando praticamente nulla nei suoi piani riguardanti un ulteriore inasprimento della politica monetaria. Sebbene il calo della crescita dei salari sia positivo, è solo "un" punto dati per la Fed, ma i mercati possono "a proprio rischio" aspettarsi che questo sia l'inizio di una forte tendenza al ribasso della crescita dei salari (mentre l'occupazione è in aumento e la disoccupazione è giù) e oltre Nei prossimi mesi, assisteremo nuovamente a ulteriori ribassi, che alla fine accelereranno i tagli dei tassi di interesse da parte della FED.

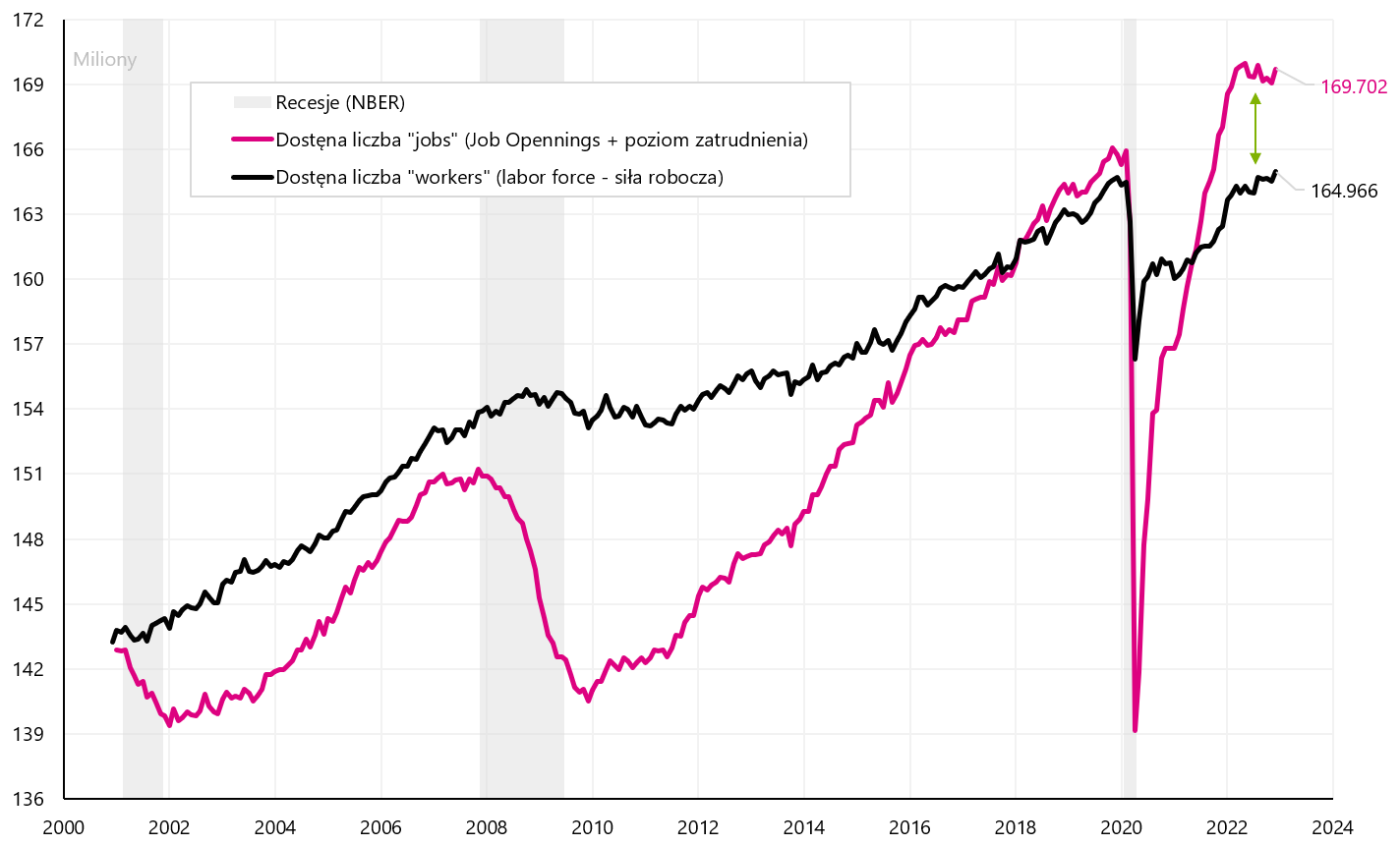

Diamo un'occhiata ai dati di base sul mercato del lavoro. La domanda di lavoro può essere espressa come numero di nuove posizioni aperte, le cosiddette "aperture di lavoro" (ovvero posizioni di lavoro appena create da aziende, per le quali queste aziende stanno attivamente assumendo). L'offerta di dipendenti è in altre parole il numero di disoccupati. Il grafico seguente mostrerà questa relazione sotto forma di "posti di lavoro" disponibili e "lavoratori" disponibili (questo è esattamente il grafico che J. Powell guarda).

Domanda (numero di "posti di lavoro" disponibili) rispetto all'offerta (lavoratori disponibili: forza lavoro) nel mercato del lavoro statunitense. Fonte: studio proprio, FRED

Il livello di Job Opening è decisamente più alto rispetto a prima della pandemia (di circa 3 milioni di posizioni). Inoltre, i dati di novembre pubblicati la scorsa settimana sono stati migliori del previsto.

L'aumento mensile dei posti di lavoro è ancora superiore a 200. A dicembre sono arrivate 223 persone. posti di lavoro secondo l'indagine "Establishment" (la media trimestrale è di 3mila) e 247mila. secondo l'Indagine sulle famiglie (la media trimestrale è di 717). Solo l'aumento dei posti di lavoro sotto i 3-131mila. mensile significherà "inasprimento" sul mercato del lavoro (un tale aumento mensile compensa la crescita della popolazione).

Variazione mensile dei posti di lavoro negli Stati Uniti secondo l'Establishment Survey. Fonte: studio proprio, FRED

Variazione mensile dei posti di lavoro negli Stati Uniti secondo l'indagine sulle famiglie. Fonte: studio proprio, FRED

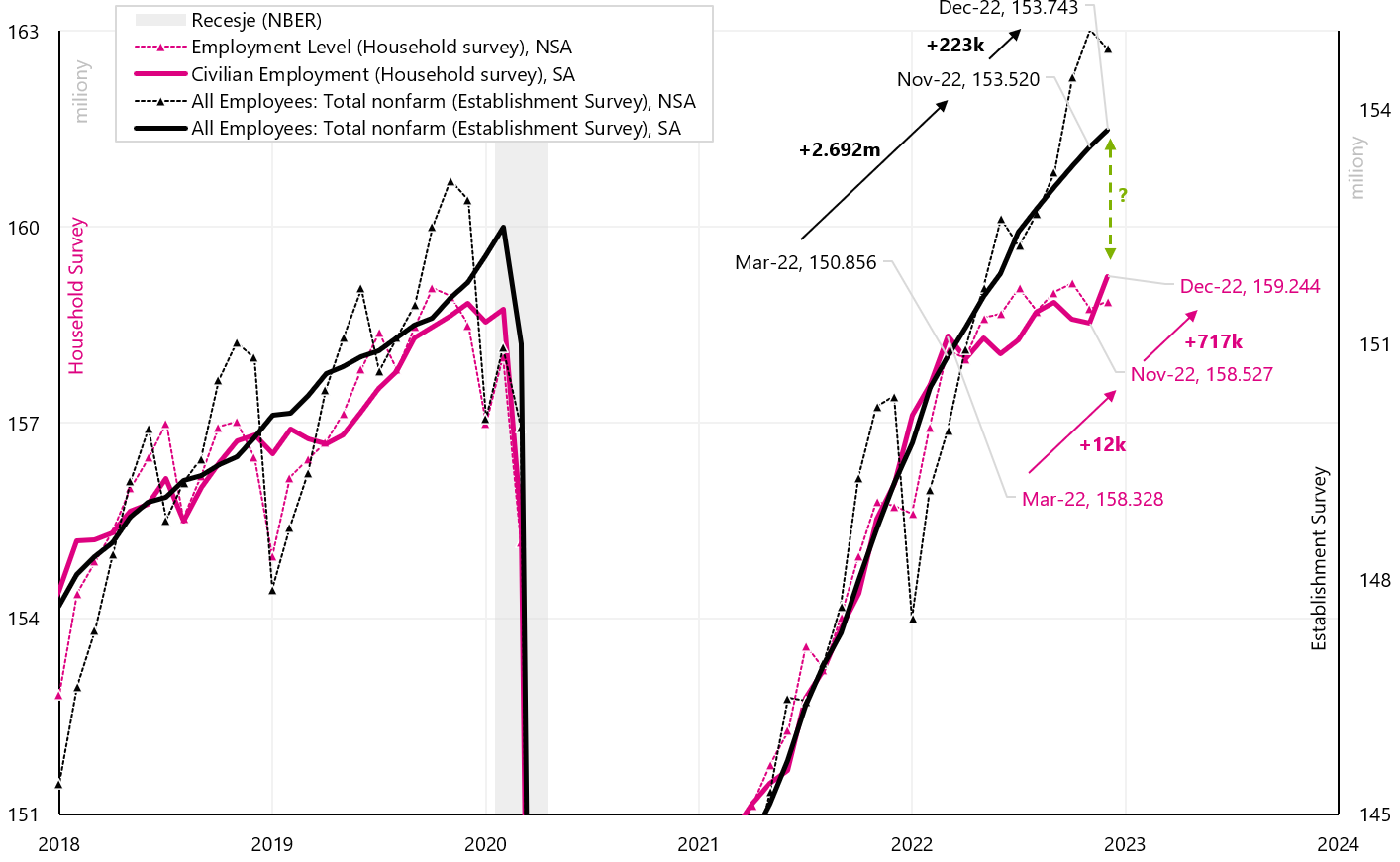

La differenza nei nuovi posti di lavoro creati tra marzo 2022 e novembre 2022 tra le indagini sull'istituzione e sulle famiglie era di quasi 2,7 milioni nel novembre 2022. Alcune analisi hanno indicato una potenziale sovrastima del numero di nuovi posti di lavoro da parte dell'Indagine sull'istituto, ma la variazione dell'occupazione a dicembre suggerisce che l'indagine sulle famiglie abbia piuttosto sottostimato il numero di nuovi assunti (l'aumento del numero di occupati a dicembre secondo l'Indagine sulle famiglie sondaggio è di ben 717 persone). Il grafico sottostante mostra i dettagli.

Variazione del numero di posti di lavoro negli Stati Uniti secondo l'Household Survey and Establishment Survey - compresa la differenza da marzo 2022. Fonte: studio proprio, FRED

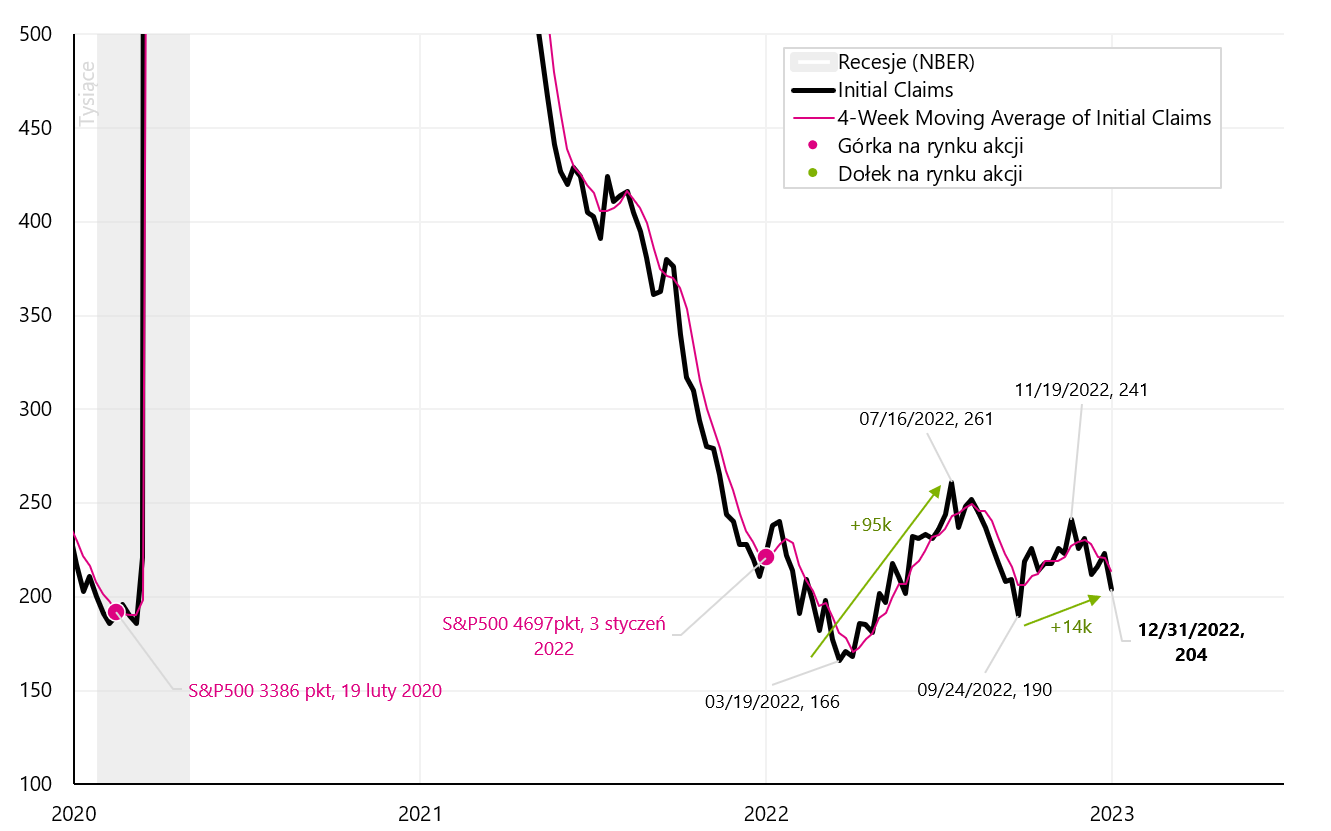

Entrambi i sussidi di disoccupazione per la prima volta (dati settimanali) non vogliono crescere e sono recentemente diminuiti, senza mostrare alcun rallentamento nel mercato del lavoro (nessun aumento della disoccupazione). Analogamente, il calo del tasso di disoccupazione a dicembre 2022 (dati mensili) conferma questa tendenza.

Variazione del numero di richieste di disoccupazione per la prima volta (rivendicazioni iniziali) negli Stati Uniti. Fonte: studio proprio, FRED

Tasso di disoccupazione USA. Fonte: studio proprio, FRED

D'altra parte, la buona notizia per il mercato e la Fed è un calo della crescita salariale. Secondo i dati di dicembre, abbiamo avuto non solo un calo della crescita salariale a dicembre, ma anche una revisione al ribasso per novembre e ottobre. A ottobre l'aumento salariale è stato del +4,9% (ora dopo la revisione è del 4,8%), a novembre è stato del +5,1% (ora dopo la revisione è solo del 4,8%), e per dicembre abbiamo il +4,6%. Il grafico successivo mostra la crescita dei salari in base a diverse serie di dati. Questo è il grafico che J. Powell sta guardando (questo grafico è stato presentato nella sua presentazione del 30 novembre 2022).

Cambiamento salariale negli Stati Uniti (diverse serie esaminate da J. Powell). Fonte: studio proprio, FRED

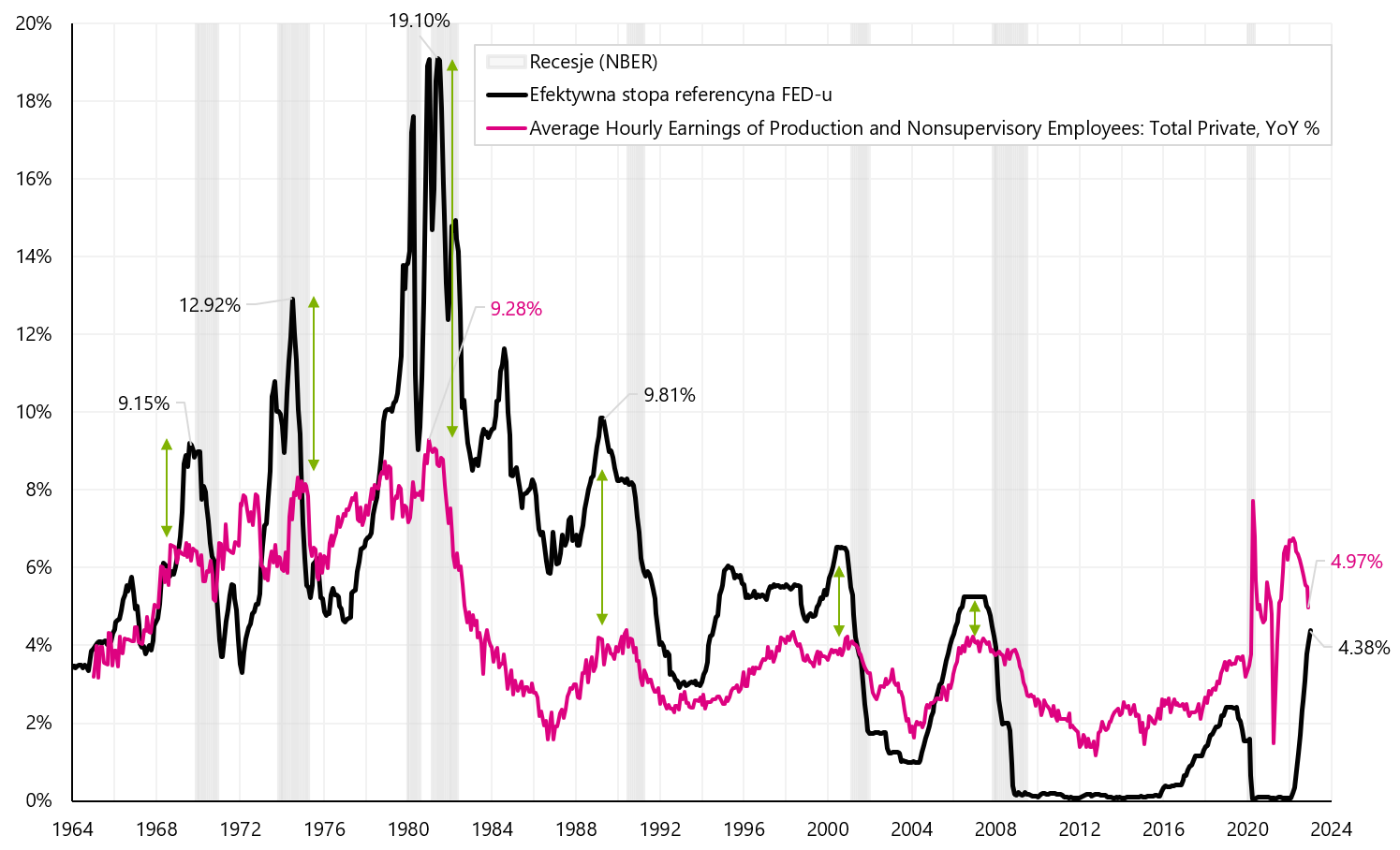

Se la tendenza al ribasso della crescita dei salari continua, la crescita dei salari potrebbe presto scendere al di sotto del tasso di interesse della Fed, come è successo dal 1969 al 2008. Storicamente, solo il tasso della FED al di sopra della crescita dei salari consente una riduzione più permanente della crescita dei salari, che è presentata nel grafico successivo (le frecce verdi mostrano le differenze tra la crescita dei salari e il tasso della FED).

Variazione dei salari negli Stati Uniti sullo sfondo del tasso di interesse della FED dal 1964. Fonte: studio proprio, FRED

Somma

La scorsa settimana è stata molto interessante nei mercati finanziari. Come previsto, gli investitori si sono concentrati sull'apertura dell'economia cinese e sul calo dei prezzi dell'energia, nonché sui dati sull'inflazione in Europa. Quindi, abbiamo avuto a che fare con forti aumenti delle azioni cinesi ed europee (soprattutto tedesche). Ne ha beneficiato anche la Borsa polacca, dove entro giovedì i rialzi degli indici polacchi nel 2023 sono stati addirittura superiori al 5%.

Interessante anche la reazione dei mercati al rapporto sull'occupazione statunitense. Sebbene il calo della crescita dei salari sia un fattore molto positivo, per ora è "un punto dati".. Naturalmente, i mercati avevano il diritto di reagire in questo modo ("a proprio rischio"). In particolare, guardando al futuro, l'aumento dell'occupazione e la diminuzione della disoccupazione non vanno necessariamente di pari passo con una diminuzione della crescita dei salari (la domanda di lavoro maggiore dell'offerta dovrebbe portare a un aumento piuttosto che a una diminuzione dei salari). Anche il prezzo del greggio è stato interessante nel nuovo anno. Calo del 10% nei primi due giorni, quindi nessuna reazione positiva venerdì al rapporto sull'occupazione è motivo di riflessione (almeno nel breve termine, il petrolio non sembra giocare l'apertura dell'economia cinese o un calo positivo dei salari statunitensi, ricordiamo anche il forte calo dell'ISM Services PMI - che indica una crescita economica più lenta e un ulteriore calo del domanda di petrolio).

Circa l'autore

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Dichiarazione di non responsabilità

Il presente documento costituisce solo materiale informativo ad uso del destinatario. Non deve essere inteso come materiale di consulenza o come base per prendere decisioni di investimento. Né dovrebbe essere inteso come una raccomandazione di investimento. Tutte le opinioni e le previsioni presentate in questo studio sono l'espressione dell'opinione dell'autore sulla data di pubblicazione e sono soggette a modifiche senza preavviso. L'autore non è responsabile per eventuali decisioni di investimento prese sulla base di questo studio. I risultati storici degli investimenti non garantiscono il raggiungimento di risultati simili in futuro.