Prospettive economiche per i mercati globali e la Polonia per il 2023

Lo scorso anno è stato caratterizzato da un'azione coordinata di inasprimento della politica monetaria attuata dalla maggior parte delle banche centrali. Questa azione è stata causata dall'aumento dell'inflazione, che lo scorso anno è diventato un grave problema per l'economia globale. Le decisioni delle banche centrali hanno portato a una svendita di molte asset class. Nell'ultimo anno, sia le azioni che le obbligazioni hanno perso valore. Quest'ultimo ha registrato il più grande sconto in oltre cento anni. Pertanto, abbiamo assistito a una fine molto turbolenta dell'esperimento del "tasso di interesse zero".

Nel prossimo anno il contesto macroeconomico sarà ancora caratterizzato da elevata incertezza e le successive fasi di rallentamento economico potranno assumere forme diverse. Le principali banche centrali sono determinate a contenere l'idra dell'inflazione. A nostro avviso, gli investitori non hanno completamente scontato questa "determinazione" della politica monetaria. Riteniamo che se i rialzi dei tassi d'interesse si arrestassero, le economie dovrebbero rallentare, ma contrariamente alle apparenze, se la caveranno abbastanza bene, nonostante l'inflazione persistentemente elevata (il cosiddetto "atterraggio morbido"). D'altro canto, aumenti troppo elevati dei tassi di interesse possono portare a una recessione coordinata dell'economia globale, che si tradurrebbe in un calo dinamico dell'inflazione (il cosiddetto "hard landing"). In ciascuno di questi casi, ciascuna classe di attività si comporterà in modo diverso.

Mercati globali - scorte

I mercati sviluppati globali stanno rallentando la crescita economica. Il forte aumento dei tassi di interesse ha provocato un calo dell'attività nelle costruzioni e una diminuzione del numero di nuovi ordini nell'industria. La fase successiva del rallentamento, in cui entriamo dall'inizio del 2023, è la fase del calo dei profitti e della riduzione dell'occupazione. I tassi di interesse sono ancora elevati e probabilmente rimarranno a un livello simile o superiore fino alla fine di quest'anno.

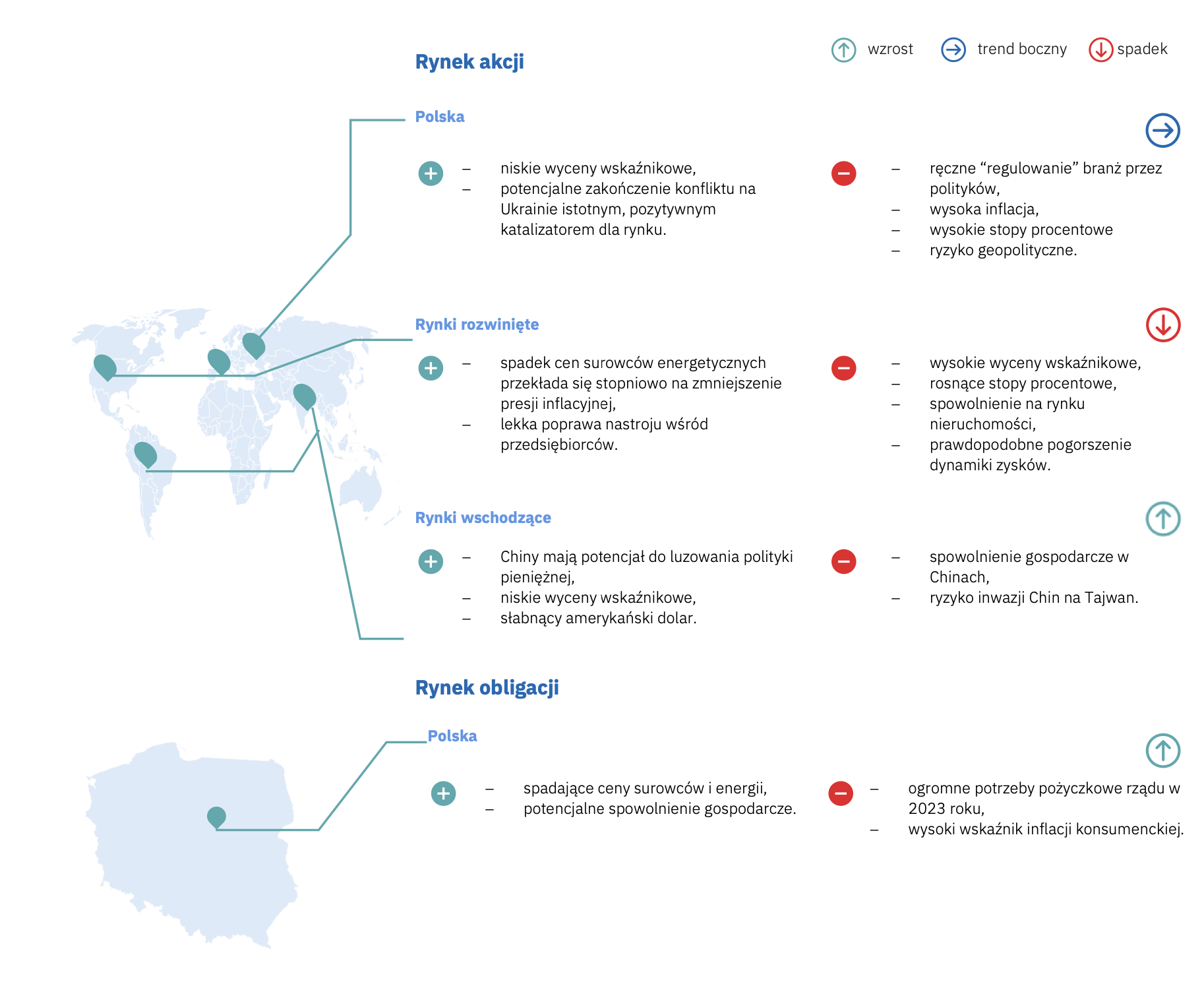

Analizzando i dati storici per il rapporto prezzo/valore contabile, riteniamo che le valutazioni a lungo termine delle società statunitensi ed europee rimangano su livelli elevati. In questo contesto, le azioni dei mercati emergenti sono interessanti, sia in termini nominali che rispetto alle medie a lungo termine. Per riassumere, sembra che in entrambi gli scenari di atterraggio morbido e duro, le azioni dei mercati emergenti dovrebbero produrre rendimenti più elevati rispetto ai mercati sviluppati.

Vale anche la pena prestare attenzione alle società incluse nell'indice delle società tecnologiche (NASDAQ 100). Le loro valutazioni prezzo/valore contabile sono scese alla media di lungo termine. Ciò aumenta la loro attrattiva relativa. Quello che serve ora sono nuovi catalizzatori - quest'anno la nostra attenzione si concentrerà principalmente sull'analisi del potenziale delle aziende e sull'individuazione di quelle che possono sorprendere positivamente con l'aumento dei ricavi in un contesto macroeconomico debole (all'interno del segmento delle piccole e medie imprese) e quelle che saranno più disposti a ridurre i costi operativi (nel gruppo delle grandi imprese).

Quest'anno vale la pena approfondire l'analisi delle società cicliche, che potrebbero mostrare risultati relativamente più deboli. Vanno menzionati anche i rischi geopolitici, soprattutto nel contesto delle relazioni tra Stati Uniti, Cina e Russia. Le azioni cinesi hanno ancora prezzi interessanti, ma comportano rischi geopolitici con il rischio di un'invasione cinese di Taiwan. Il fatto che nelle ultime settimane ci sia stato un certo riscaldamento dei rapporti reciproci (ovvero la nomina dell'ex ambasciatore cinese negli Usa a ministro degli Esteri) non cambia il cambiamento fondamentale nell'approccio nei rapporti tra i due Paesi, che può essere descritto come corretto nella migliore delle ipotesi.

Per riassumere, dopo un 2021 di grande successo e nonostante tassi di rendimento negativi a due cifre sugli investimenti in azioni di società dei mercati sviluppati nel 2022, le valutazioni delle azioni rimangono relativamente elevate rispetto alle medie storiche, il che implica un contesto ancora difficile. Le azioni dei mercati emergenti sembrano avere il potenziale per fornire rendimenti più elevati rispetto ai mercati sviluppati. Appare molto probabile anche lo scenario di una graduale rotazione degli asset dai migliori settori nel 2022 (combustibili e materie prime) a quelli più colpiti dal contesto attuale (semiconduttori, moderne tecnologie, retail e industria).

Mercato interno - azioni

A nostro avviso, il mercato azionario domestico ha potenzialità di crescita, anche in caso di calo dei risultati societari aggregati su base annua. Ciò si basa sulla nostra ipotesi di fondo che i mercati emergenti sovraperformeranno i mercati sviluppati. Dato che la Polonia appartiene al paniere dei mercati emergenti, intravediamo la possibilità che essa beneficerà in una certa misura dell'afflusso di fondi da questo segmento di mercato.

Analizzando i dati storici per rapporto prezzo/valore contabile, le valutazioni delle società polacche rimangono basse nel lungo termine. Tuttavia, vale la pena notare che tra agosto e dicembre dello scorso anno sono successe molte cose sul mercato azionario domestico: si può addirittura affermare che siamo tornati da valutazioni estremamente basse a valutazioni basse (il rapporto "prezzo/valore contabile" per il WIG l'indice è attualmente 1,1x rispetto a 1,2x per la media a lungo termine). Tutto questo è successo in soli cinque mesi. Ciò dovrebbe naturalmente indicare che possiamo aspettarci ulteriori aumenti in futuro.

Poiché presumiamo che gli alti tassi di interesse in Polonia rimarranno elevati, le banche sono il naturale e principale beneficiario di questa situazione. Le imprese di altri settori avranno maggiori difficoltà a migliorare significativamente i loro risultati su base annua. Tassi di interesse più elevati combinati con una diminuzione del reddito disponibile dei consumatori della classe media possono avere un impatto negativo sui consumi.

I principali rischi per il mercato azionario domestico sono legati al conflitto armato in Ucraina. La fine della guerra significherebbe che la Polonia cesserebbe di essere un paese in prima linea. Tuttavia, nonostante i maggiori successi dell'Ucraina, l'esito della guerra rimane incerto.

Il secondo rischio importante è l'attesa dell'opinione e del giudizio della CGUE sui prestiti in CHF. Questo è un rischio chiave per il settore bancario, che detiene una quota significativa nell'indice WIG.

Un anno elettorale comporta ulteriori rischi. Temiamo che una politica fiscale accomodante, così come una maggiore regolamentazione nei settori dominati da società controllate dal Tesoro di Stato, si stia pericolosamente evolvendo verso lo scenario ungherese. Lì, l'eccesso di regolamentazione ha portato a notevoli perturbazioni nell'economia.

In conclusione, riteniamo che le società nazionali abbiano il potenziale di crescita nel 2023, ma allo stesso tempo prevediamo che continuerà l'aumento della volatilità sul mercato azionario nazionale.

Obbligazioni societarie

Nel 2022, le obbligazioni societarie con cedola variabile hanno prodotto rendimenti a una cifra. Tuttavia, non è stato un anno facile per il mercato: le attività stavano uscendo dai fondi di obbligazioni societarie e Catalyst ha registrato un'elevata volatilità dei prezzi con scarsa liquidità. La conseguenza è stata il crollo del mercato primario, che si è risvegliato solo a dicembre, quando gli emittenti hanno annunciato emissioni di obbligazioni societarie superiori a 3 miliardi di zloty.

Nonostante la quantità relativamente piccola di riscatto a Catalizzatore nel 2023 (2,4 miliardi di PLN - escluse le obbligazioni PKN Orlen in scadenza per un importo di 750 milioni di EUR - rispetto a 6,6 miliardi di PLN nel 2024) non ci aspettiamo che le condizioni per gli emittenti migliorino in modo significativo nel 2023 . Inoltre, non diamo per scontato che ci sarà molto da scegliere sul mercato primario. La relativa calma con le acquisizioni nel 2023, tuttavia, dovrebbe contribuire a raggiungere elevati tassi di rendimento a una cifra sugli investimenti in obbligazioni societarie di emittenti di buona qualità. Secondo la Banca nazionale polacca, nel primo trimestre del 1 l'inflazione raggiungerà il 2024% annuo, quindi c'è la possibilità che un investimento in obbligazioni societarie ti consenta di ottenere profitti reali entro un anno.

buoni del Tesoro

L'anno scorso ha portato perdite dolorose sui buoni del tesoro polacchi. In risposta all'aumento dell'inflazione, che al suo apice si avvicinava al 18% annuo, il Consiglio di politica monetaria ha aumentato i tassi di interesse otto volte. Abbiamo salutato il 2022 con tassi di interesse all'1,75% e abbiamo salutato i 5 punti percentuali. più alto. A loro volta, i rendimenti dei buoni del Tesoro a 10 anni sono aumentati dal 3,6% al 6,8% e questo aumento dei rendimenti non riflette la volatilità che ha accompagnato il mercato. Al culmine del panico di ottobre sul mercato dei buoni del tesoro, i rendimenti dei titoli di stato hanno temporaneamente superato il 9%! E sebbene l'ampio indice obbligazionario abbia fatto guadagnare agli investitori meno dell'2% negli ultimi due mesi dell'anno, l'intero anno si è chiuso con una perdita di quasi il 8%. Indubbiamente, è stato un anno pieno di drammi, che gli investitori vorranno dimenticare in fretta.

Nel 2023 continueremo a operare in un contesto di alta inflazione. Secondo le previsioni della Banca nazionale polacca, l'inflazione media annua raggiungerà oltre il 13%. Se l'inflazione non scende e l'economia non rallenta in modo significativo, il Monetary Policy Council potrebbe decidere di aumentare ulteriormente i tassi di interesse, il che potrebbe tradursi in bassi tassi di rendimento positivi a una cifra annui sugli investimenti in buoni del Tesoro. A sua volta, nel caso di un "hard landing" e di tagli dei tassi di interesse - che non assumiamo nello scenario di base - il profitto può essere consistente e raggiungere bassi tassi di rendimento a due cifre.

indicatori macro

Valutazione delle prospettive

Autore: VIG/C-QUADRAT Dipartimento Asset Management IFT.

Commento esteso disponibile tutaj.