Pepsi Co. - è molto più di bibite dolci [Guida]

Il periodo di aumento dell'inflazione è, da un lato, una minaccia e, dall'altro, un'opportunità per molte imprese. Aziende che hanno il cosiddetto potere di determinazione dei prezzi, ovvero la possibilità di aumentare i costi per cliente. I proprietari di forti industrie di consumo hanno il potenziale per un aumento dei prezzi. Nell'articolo di oggi presenteremo le attività operative PepsiCo, che è una delle più grandi società operanti nel mercato delle bevande e degli snack. L'azienda appartiene l'indice S&P 500, che riunisce le più grandi società quotate in borsa degli Stati Uniti. Alla fine del 30 marzo 2022 la capitalizzazione della società superava i 229 miliardi di dollari. Pepsi impiegava 2021 dipendenti alla fine del 309, di cui 000 solo negli Stati Uniti.

Pepsi Co. vende i suoi prodotti in oltre 200 paesi e territori. I due principali gruppi di prodotti sono le bevande e spuntini (salato e dolce). Vale anche la pena ricordare che nel 2022 PepsiCo ha iniziato a distribuire Hard MTN Dew. È una bevanda alcolica prodotta da una Boston Beer Company quotata in borsa. La gradazione alcolica della bevanda è del 5%.

Nel suo bilancio, la società divide le sue attività in sette segmenti:

- FLNA (Frito-Lay del Nord America)

- QFNA (Quaker Foods Nord America)

- PBNA (Bevande PepsiCo Nord America)

- LatAm (America Latina)

- Europa

- AMEASA (Africa, Medio Oriente, Asia meridionale)

- APAC (Asia Pacifico, Australia, Nuova Zelanda, Cina)

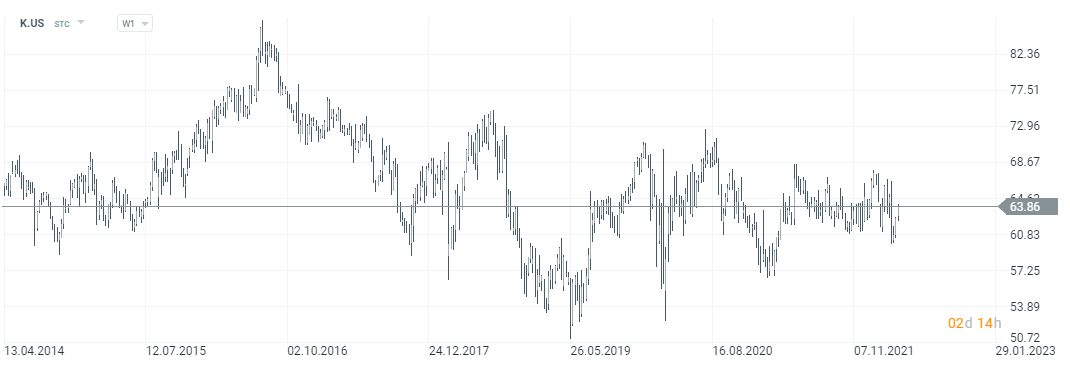

Grafico azionario Pepsi Co., intervallo W1. Fonte: xNUMX XTB.

Frito-Lay Nord America (FLNA)

A differenza di Coca-Cola, Pepsi grazie all'acquisizione di Frito Lay ha una forte gamba commerciale focalizzata sulla vendita di snack. PepsiCo si è fusa con FritoLay nel 1965. FLNA è un segmento responsabile della vendita di snack salati in Nord America. FLNA è responsabile della produzione, distribuzione e vendita di snack salati con il marchio Frito-Lay. Frito-Lay è di proprietà di marchi come Doritos, Fritos, Lay's, Ruffles e Tostitos. Inoltre, FLNA ha una joint venture con il Gruppo Strauss, che produce, distribuisce e vende salse a marchio Sabra.

I ricavi netti sono aumentati dell'2021% nel 8 a causa dell'aumento del volume di produzione e dell'aumento dei prezzi. In termini di volume, le vendite sono aumentate del 2%. Oltre a migliorare le vendite dei prodotti esistenti, l'acquisizione di BFY Brands Inc. ha avuto un impatto su un aumento del volume delle vendite. L'acquisizione di BFY Brands ha più che compensato le vendite più deboli di Tostistos (un calo a due cifre delle vendite). Nello stesso periodo il risultato operativo è aumentato del 5,5%, cioè molto inferiore ai ricavi riconosciuti. Uno dei motivi è stato l'aumento dei prezzi delle materie prime, che ha ridotto di 4 punti percentuali l'utile operativo. La redditività è stata migliorata dall'aumento dell'efficienza produttiva e di trasporto introdotta, che ha parzialmente coperto i maggiori costi delle materie prime.

| $ milioni | 2019 | 2020 | 2021 |

| reddito | 17/078 | 18/189 | 19/608 |

| profitto operativo | 5/258 | 5/340 | 5/633 |

| margine di operatività | 30,79% | 29,36% | 28,73% |

Quaker Foods Nord America (QFNA)

Quaker Foods è un marchio acquisito da PepsiCo nel 2001 per circa 14 miliardi di dollari. Questo è stato un passo controverso ed è stato considerato da alcuni analisti uno spreco del capitale dell'azienda. Da oltre 20 anni, grazie all'acquisizione di Quaker, Pepsi è presente nei segmenti di avena, cereali, barrette di granola e pasta. Questo segmento comprende anche sciroppi Pearl Milling Company e prodotti Rica-A-Roni. I prodotti del segmento QFNA sono venduti a distributori e negozi indipendenti.

Fonte: worldbakers.com

Nel 2021 questo segmento ha avuto notevoli problemi. Contrariamente ad altri segmenti, non ha registrato un aumento significativo dei ricavi. Il motivo principale è stato il volume delle vendite molto debole, che è diminuito del 7% su base annua. Il motivo principale era la scarsissima vendita di sciroppi per frittelle e cereali. Le vendite di questi prodotti sono diminuite a un ritmo a due cifre. Anche altri gruppi di prodotti, come la farina d'avena, hanno registrato cali minori (un calo di una cifra dei ricavi). Allo stesso tempo, anche l'influenza del tasso di cambio ha avuto un impatto leggermente negativo sull'ammontare dei ricavi. Tuttavia, i cali di volume sono stati coperti dall'aumento dei prezzi. Sebbene l'azienda sia riuscita ad aumentare i prezzi, non è stata in grado di trasferire tutti i costi sul cliente. Ciò ha comportato una diminuzione dell'utile operativo di ben il 14% a/a. Il motivo era l'aumento dei costi di trasporto o l'aumento dei prezzi delle materie prime. Il solo costo delle materie prime ha fatto diminuire il risultato operativo di 8 punti percentuali.

| $ milioni | 2019 | 2020 | 2021 |

| reddito | 2/482 | 2/742 | 2/751 |

| profitto operativo | 544 | 669 | 578 |

| margine di operatività | 21,92% | 24,40% | 21,05% |

PepsiCo Bevande Nord America (PBNA)

Fonte: pepsibeveragefacts.com

È un segmento che include bevande composte da madri come Pepsi, Propel, Aquafina, Mountain Dew, Gatorade. L'azienda si rende conto che la diminuzione del consumo di zucchero nella società ha un impatto negativo sulla vendita dei prodotti dell'azienda. Per questo motivo l'azienda introduce la linea di prodotti "Zero", che è meno calorica dei prodotti "normali". Oltre alla produzione e vendita di bevande in questo segmento, l'azienda imbottiglia anche le sue bevande. PBNA dispone di propri impianti di imbottigliamento, i prodotti finiti vengono venduti a distributori e negozi indipendenti. Vale la pena aggiungere che l'azienda ha anche accordi con imbottigliatori indipendenti, il che consente all'azienda di essere più flessibile nel soddisfare la domanda dei clienti. Pepsi ha joint venture per vendere tè e caffè pronti da bere. I tè freddi Lipton sono venduti in collaborazione con Unilever. A loro volta, le bevande a base di caffè vengono vendute in collaborazione con Starbucks. In Nord America, Pepsi produce e distribuisce bevande su licenza di Keurig Dr. Pepper (Crush, Dr Pepper, Schweppes). Nel 2022 Pepsi ha ristrutturato la PBNA. Le azioni di marchi come Tropicana, Naked e marchi di succhi più piccoli sono state vendute a PAI Partners. Pepsi nadaj ha una quota del 39% dopo la vendita di alcune azioni nel segmento dei succhi.

Le vendite di bevande in Nord America nel 2021 sono aumentate di circa il 12% anno su anno. È stato causato sia da un aumento del volume delle vendite (+ 6% a/a) sia da un aumento dei prezzi (+ 5% a/a). Il motore principale della crescita del volume delle vendite nel 2021 sono state le bevande non gassate (BCN), le cui vendite sono aumentate del 7% a/a. L'aumento quantitativo delle bevande di tipo BCN vendute è stato trainato da un aumento a doppia cifra delle vendite di acqua in bottiglia e bevande energetiche. Il marchio Gatorade e le bevande a base di tè erano molto più lente (a una cifra). Vale la pena notare che le vendite di bevande gassate sono aumentate del 4% nello stesso anno. Vale la pena notare che il risultato operativo di Pepsi è stato superiore del 26% a/a, le ragioni sono state, tra l'altro, il risparmio in fase di produzione e minori oneri fiscali (agevolazioni, ecc.) causati da Pandemia di covid-19. Come gli altri segmenti, anche la produzione di bevande ha lottato con l'aumento dei costi delle materie prime.

| $ milioni | 2019 | 2020 | 2021 |

| reddito | 21/730 | 22/559 | 25/276 |

| profitto operativo | 2/179 | 1/937 | 2/442 |

| margine di operatività | 10,03% | 8,59% | 9,66% |

America Latina (LatAm)

Fonte: pinterest.com

Un altro segmento è il mercato latinoamericano. Pepsi non separa i segmenti Frito-Lay, Quaker e drink. Nel segmento LatAm, l'azienda produce, distribuisce e vende snack salati dei seguenti marchi: Cheetos, Doritos, Emperador, Lay's, Mabel, Marias Gamesa, Ruffles, Sabritas, Saladitas e Tostitos. Il segmento delle bevande vende bevande come 7Up, Mirinda, Pepsi, Sa Carlos, Toddy, Gatorade e H2oh!. Le bevande vengono vendute a imbottigliatori indipendenti e autorizzati e quindi vendute a distributori e negozi indipendenti. Il segmento Quaker comprende i principali prodotti dell'azienda (farina d'avena, cereali per la colazione). Vale anche la pena ricordare che sul mercato latinoamericano, Pepsi collabora con Unilever (joint venture) nella vendita di tè freddo Lipton.

I ricavi di PepsiCo nei paesi dell'America Latina sono aumentati del 17% a/a. L'aumento è stato determinato da un volume di vendita migliore rispetto a un anno fa (+ 4%) e da un aumento dei prezzi (+ 10%). Le vendite di snack in termini di volume sono aumentate del 2021% nel 3,5, principalmente per le buone vendite in Brasile i Messico. Nel segmento delle bevande i volumi sono aumentati dell'8%. Le buone vendite di bevande derivano, tra l'altro, dalle vendite a doppia cifra in Argentina e Cile. L'utile operativo del mercato latinoamericano è aumentato del 33%, principalmente a causa della crescita dei ricavi, del miglioramento dell'efficienza produttiva e della riduzione degli oneri fiscali in Brasile a causa degli aiuti alle imprese COVID-19. Questi fattori hanno più che compensato il costo dell'aumento dei prezzi delle materie prime per snack e bevande.

| $ milioni | 2019 | 2020 | 2021 |

| reddito | 7/537 | 6/942 | 8/108 |

| profitto operativo | 1/141 | 1/033 | 1/369 |

| margine di operatività | 15,14% | 14,88% | 16,88% |

Europa

Questo è uno dei segmenti più importanti per l'azienda. Questo perché il mercato da solo ha potenzialmente centinaia di milioni di consumatori facoltosi. Come nel caso del mercato LatAm, PepsiCo non separa ulteriori segmenti. Per questo motivo, le vendite riportate in Europa includono bevande, snack e prodotti Quaker. Nel caso degli snack, in Europa vengono venduti prodotti di marchi come Chhetos, Lay's, Doritos, Ruffles e Walkers. Tuttavia, nel caso delle bevande, sono i marchi leader in termini di vendite Pepsi, 7UP e Mirinda. Ovviamente PepsiCo è consapevole che nella società europea lo zucchero è “sotto censura”. Per questo sviluppa vendite di prodotti “zero” come Diet Pepsi o Pepsi Max. Vale la pena ricordare che PepsiCo aveva una forte presenza in Russia dove nel 2010 ha acquisito una quota di maggioranza in Wimm-Bill-Dann per oltre $ 4 miliardi, che possedeva marchi come "We like Sad" e "Agusha". In altri paesi europei, l'azienda sta anche cercando di sviluppare la sua offerta di bevande non gassate e acqua in bottiglia. Nel caso dei succhi, proprio come negli USA, PepsiCo possiede il 39% delle azioni in joint venture con Partner PAI (questo vale per marchi come Tropicana o Naked). Anche in questo mercato, Pepsi collabora con Unilever nella vendita di bevande pronte a marchio Lipton (es. Lipton Ice Tea). Vale la pena aggiungere che in Europa PepsiCo gestisce i propri impianti di imbottigliamento e centri di distribuzione.

I ricavi netti nel mercato europeo sono aumentati del 9% nel corso dell'anno. Il volume delle vendite è aumentato del 2021% nel 4,5, mentre l'aumento dei prezzi si è tradotto in un aumento dei ricavi di 4 punti percentuali. Il mercato degli snack è cresciuto del 4% in volume, principalmente grazie alla crescita a doppia cifra in Turchia e alle buone vendite in Russia e Polonia. Ciò ha più che compensato il calo di una cifra delle vendite nel Regno Unito. Nel mercato delle bevande, le vendite sono aumentate dell'8% (a volume). Ciò è dovuto alla crescita a doppia cifra in Russia, Turchia e Regno Unito. Molto buone anche le vendite in Francia (aumentate di oltre il 5%), mentre il mercato tedesco non ha avuto una buona performance (le vendite sono diminuite). L'incremento dei ricavi non si è tradotto in un miglioramento del margine. L'utile operativo è sceso del 4,5% a/a nel mercato europeo. Il motivo è stato un aumento dei costi delle materie prime (+ 28% a/a) e dei costi di ristrutturazione, che hanno ridotto l'utile operativo del 2,5%. L'aumento dei costi è stato coperto da prelievi pubblici più bassi (sgravi durante il COVID-19) e da una migliore efficienza operativa. Vale la pena ricordare che l'implementazione del nuovo ERP (Enterprise Resource Planning) ha comportato una riduzione temporanea dell'efficienza delle operazioni nel Regno Unito nel quarto trimestre del 2021.

| $ milioni | 2019 | 2020 | 2021 |

| reddito | 11/728 | 11/922 | 13/038 |

| profitto operativo | 1/327 | 1/353 | 1/292 |

| margine di operatività | 11,31% | 11,35% | 9,91% |

Africa, Medio Oriente e Asia meridionale (AMESA)

Fonte: betterretailling.com

Un altro segmento che PepsiCo emana è AMESA, ovvero i paesi dell'Africa, del Medio Oriente e dell'Asia meridionale. Questi mercati sono particolarmente interessanti per l'azienda da una prospettiva a lungo termine. Sebbene le famiglie nella maggior parte dei paesi AMESA abbiano redditi molto più bassi rispetto ai paesi europei, al Canada e agli Stati Uniti, possono vantare una crescita salariale molto più rapida e una popolazione enorme. Non sorprende quindi che PepsiCo stia cercando di essere presente in paesi con un'ottima struttura demografica (principalmente paesi africani). Il segmento AMESA comprende i ricavi dei segmenti snack, bevande e prodotti Quaker. In questo mercato, oltre ai marchi globali, l'azienda vende anche marchi locali come Kurkure, Sasko, Spekko e White Star. Il segmento delle bevande è dominato da marchi come 7UP, Mirinda, Pepsi, Aquafina, Mountain Dew e Pepsi. Come in Europa, PepsiCo ha le proprie strutture di imbottigliamento e distribuzione. Tuttavia, supporta anche la vendita dei suoi prodotti a distributori indipendenti.

I ricavi nel segmento AMESA sono aumentati del 33% a/a, ma l'acquisizione di Pioneer Foods è stata responsabile di ben 14 punti percentuali di crescita. L'aumento dei ricavi è invece dovuto per il 7% all'aumento dei volumi e per il 4% all'aumento dei prezzi. Nel segmento snack, molto bene il mercato indiano e quello pakistano, entrambi cresciuti a doppia cifra (al netto dell'impatto dell'acquisizione di Pioneer Foods). Bene anche il mercato mediorientale. All'altro estremo, il mercato sudafricano si è ridotto di parecchie percentuali dopo aver dedotto l'impatto delle acquisizioni. Nel segmento Beverage, i volumi sono cresciuti del 20% nel corso dell'anno, principalmente grazie alle forti vendite in India e Pakistan. Tassi di crescita a doppia cifra sono stati registrati anche nei paesi del Medio Oriente. L'utile operativo è aumentato del 43% durante l'anno, di cui 31 punti percentuali dovuti all'acquisizione di Pioneer Foods. L'aumento delle vendite e una migliore efficienza operativa hanno consentito di coprire più che l'aumento del costo delle materie prime.

| $ milioni | 2019 | 2020 | 2021 |

| reddito | 3/651 | 4/573 | 6/078 |

| profitto operativo | 671 | 600 | 858 |

| margine di operatività | 18,38% | 13,12% | 14,11% |

Asia Pacifico, Australia e Nuova Zelanda e Cina

Fonte: pepsiphilippines.com

L'ultimo segmento separato da PepsiCo è APAC. Questo segmento ha anche una scomposizione geografica, non una scomposizione di prodotto. Di conseguenza, include snack, bevande e prodotti Quaker. Cheetos, Doritos e Lay's sono i best seller nel segmento degli snack. Tuttavia, il portafoglio comprende anche marchi locali, il miglior esempio dei quali è BaiCaoWei. Nel segmento delle bevande, i marchi noti (Mirinda, 7UP, Pepsi) e la bevanda regionale Sting stanno vendendo molto bene. Il marchio Tropicana viene sviluppato sul mercato APAC in collaborazione con Tingyi. Il segmento delle bevande è venduto a distributori e negozi indipendenti. Vale la pena ricordare che PepsiCo in questo mercato, oltre ai prodotti finiti, vende anche concentrati utilizzati nella produzione di bevande.

I ricavi netti di questo mercato sono aumentati del 2021% nel 34. Quasi la metà di questo aumento (15 punti percentuali) è dovuto all'acquisizione di Be & Cheery. Sul mercato APAC le vendite a volume sono aumentate del 12% a/a. Questo è stato il miglior risultato di tutti i segmenti riportati da PepsiCo. Il motivo principale sono state le ottime vendite sul mercato delle bevande (+ 13% a/a). Il mercato cinese ha avuto il maggiore impatto, crescendo a due cifre nel 2021. I mercati filippino e thailandese si sono sviluppati molto più lentamente, dove il volume delle bevande vendute è cresciuto a un ritmo di una cifra. PepsiCo ha ottenuto risultati molto scarsi sul mercato vietnamita (diminuzione del volume delle vendite). Nel mercato degli snack, PepsiCo ha registrato un aumento del 19% in volume, ma l'acquisizione di Be & Cherry è stata responsabile dell'aumento di 16 punti percentuali. Il mercato cinese è stato il migliore nel segmento degli snack, registrando tassi di crescita a doppia cifra. Il risultato operativo del segmento APAC è aumentato del 14% nell'ultimo anno (2% è l'effetto delle acquisizioni). La crescita più lenta dell'utile rispetto ai ricavi è stata determinata dall'aumento dei costi delle materie prime e dalle campagne di marketing volte ad accrescere la riconoscibilità dei marchi dell'azienda presso i consumatori.

| $ milioni | 2019 | 2020 | 2021 |

| reddito | 2/919 | 3/445 | 4/615 |

| profitto operativo | 477 | 590 | 673 |

| margine di operatività | 16,34% | 17,12% | 14,58% |

Com'è la distribuzione dei prodotti

I prodotti dell'azienda vengono consegnati tramite il modello DSD (direct-store-delivery), consegna a magazzino o tramite una rete di distribuzione esterna. Nel modello DSD, i prodotti PepsiCo vengono consegnati direttamente nei negozi del cliente. La consegna è organizzata sia con risorse proprie che attraverso partnership con imbottigliatori o distributori esterni. La consegna DSD più comune riguarda i prodotti che richiedono consegne frequenti.

Nel modello di magazzino, l'azienda consegna i suoi prodotti ai magazzini dei clienti, che poi riforniscono autonomamente l'inventario dei loro negozi. È un metodo più economico per consegnare bevande e snack. Questo modello di consegna viene utilizzato per i prodotti con tempi di vendita più lunghi.

L'utilizzo di distributori esterni è finalizzato all'ottimizzazione dei costi e di solito si applica a modelli di vendita speciali o luoghi in cui la propria rete distributiva non è completamente sviluppata. L'azienda si avvale dei servizi di distributori esterni nel caso di distributori automatici o consegne di prodotti snack a ristoranti, aziende, scuole e stadi.

Fornitori

Verdure, frutta e cereali sono utilizzati nella produzione di snack, bevande e prodotti Quaker. L'azienda ha la maggiore richiesta di mele, arance, mais, patate, ananas, pompelmi, riso, cereali, latte e paprika. Inoltre, l'azienda consuma una grande quantità di concentrati di succo, essenze di aromi, olio, dolcificanti e zucchero. Non si può dimenticare l'acqua, che viene utilizzata anche nel processo produttivo. Pepsi Co. consuma anche una grande quantità di bottiglie in PET, vetro, alluminio ecc. L'azienda cerca di ottenere parte delle risorse dal riciclo, ma non in tutte le aree è in grado di attuare la strategia “rifiuti zero”.

A causa del fatto che l'azienda non è completamente integrata verticalmente, deve acquistare sul mercato materie prime e semilavorati. Pepsi Co. dispone di un team di acquisto specializzato che cerca di acquistare prodotti a un prezzo accessibile e ridurre al minimo il rischio di fluttuazione dei prezzi delle materie prime. I derivati sono utilizzati per questo scopo, tra gli altri. Un'altra possibilità che l'azienda utilizza è la firma di contratti a prezzo fisso. Queste attività consentono di gestire al meglio il prezzo dei prodotti dell'azienda, che le consente di raggiungere un margine operativo relativamente stabile.

clienti della Pepsi Co

Impianto di imbottigliamento Pepsi, fonte: itsupplychain.com

PepsiCo ha una base di clienti molto frammentata. I clienti dell'azienda includono negozi di alimentari locali, discount, supermercati, venditori di e-commerce e distributori esterni. Il più grande cliente dell'azienda è la catena Walmart, responsabile del 13% dei ricavi dell'azienda. Se la cooperazione con questa catena di supermercati internazionale venisse interrotta, i ricavi e i profitti in segmenti come FLNA, QFNA e PBNA sarebbero notevolmente ridotti. Vale la pena notare, tuttavia, che i clienti successivi non sono responsabili per più del 5% dei ricavi dell'azienda. Questo ha un lato positivo, in quanto il titolare dei grandi marchi ha un vantaggio nelle trattative, non la rete di vendita locale. Tuttavia, le trattative non vanno sempre lisce. Lo hanno scoperto i clienti della catena polacca Biedronka, che ha smesso di vendere i prodotti Pepsi Co.. per mancato rinnovo del contratto.

Pepsi Co. vende i propri prodotti anche ad imbottigliatori indipendenti che hanno contratti di esclusiva e possono vendere il prodotto finito nell'area definita nel contratto. L'azienda cerca inoltre di incoraggiare i propri clienti a vendere di più. I distributori e i negozi indipendenti ricevono sconti speciali in base al volume delle vendite. Gli accordi vengono solitamente firmati per un anno e dopo questo periodo vengono negoziati, il che a volte consente all'azienda di aumentare i limiti di vendita da cui dipendono gli sconti.

I risultati finanziari di Pepsi Co.

Storicamente, l'azienda genera circa il 45% delle sue vendite annuali dalle bevande. Le proporzioni non sono cambiate negli ultimi tre anni. Vale la pena notare che nel mercato latinoamericano le vendite di bevande rappresentano circa il 10% del fatturato totale del segmento. Nel mercato APAC le bevande rappresentano circa il 20% di tutte le vendite, mentre in AMESA il 30%. Al di fuori del Nord America, solo il mercato europeo genera più ricavi dalle bevande che dagli snack (55% -45%).

Nonostante i marchi di consumo forti, che dovrebbero tradursi in "potere di prezzo", il margine operativo dell'azienda è sistematicamente in calo. Tra il 2017 e il 2021 è diminuito di quasi 2 punti percentuali. Il probabile aumento dell'inflazione nei prossimi anni potrebbe rappresentare un ambiente difficile per l'azienda. Nello scenario in cui tutti i costi non possono essere trasferiti al cliente, il margine operativo diminuirà ulteriormente. L'attuale livello del margine è al livello della media 2012-2013. L'azienda ha ancora un business molto stabile (l'"effetto COVID-19" non è visibile), che classifica l'azienda tra le società stabili che generano profitti decenti. Vale la pena notare che la società alloca efficacemente il proprio capitale. Il ROE di Pepsi non è mai sceso al di sotto del 40% nel periodo analizzato. Discreto, inoltre, il ritorno sugli asset, che nel 2021 è stato dell'8,2%.

| milioni di USD | 2017 | 2018 | 2019 | 2020 | 2021 |

| reddito | 63/525 | 64/661 | 67/161 | 70/372 | 79/474 |

| profitto operativo | 10/627 | 10/376 | 10/719 | 10/936 | 11/798 |

| margine di operatività | 16,73% | 16,05% | 15,96% | 15,54% | 14,85% |

| profitto netto | 4/853 | 12/513 | 7/314 | 7/120 | 7/618 |

| capitale proprio | 10/981 | 14/602 | 14/868 | 13/552 | 16/151 |

| ROE | 44,19% | 85,69% | 49,19% | 52,54% | 47,17% |

fonte: studio proprio basato sui rapporti annuali dell'azienda

Liquidità generata

La società condivide generosamente la liquidità generata con gli azionisti. Negli ultimi 5 anni (2017-2021), Pepsi ha generato circa 32 miliardi di dollari in contanti gratuiti (contanti operativi meno spese in conto capitale). I fondi sono stati destinati al pagamento di dividendi ($ 26 miliardi) e all'acquisto di azioni ($ 9,6 miliardi).

| milioni di dollari | 2017 | 2018 | 2019 | 2020 | 2021 |

| Flussi di cassa da attività operative | 10/030 | 9/415 | 9/649 | 10/613 | 11/616 |

| CAPEX | -2 969 | -3 282 | -4 232 | -4 240 | -4 625 |

| FCF | 7/061 | 6/133 | 5/417 | 6/373 | 6/991 |

| dividendo (-) | -4 472 | -4 930 | -5 304 | -5 509 | -5 815 |

| acquisto azioni proprie (-) | -2 145 | - 2 103 | - 3 114 | - 2 096 | all'198 ottobre |

fonte: studio proprio basato sui rapporti annuali dell'azienda

Struttura del debito

Pepsi ha circa $ 36 miliardi di debito per interessi, di cui $ 3,87 miliardi sono pagabili nel 2022. La società non ha problemi con il servizio del debito. Vale la pena ricordare che la maggior parte del debito matura tra il 2027 e il 2060 ($ 24,3 miliardi). Il tasso di interesse corrente su queste passività ha un tasso di interesse effettivo compreso tra il 2,2% e il 3,2%. Alcune delle obbligazioni a tasso fisso sono state cambiate in obbligazioni a tasso variabile. A tal fine sono stati utilizzati derivati su tassi di interesse.

Negli ultimi 5 anni l'azienda ha aumentato significativamente il proprio indebitamento, che si esprime sia in termini nominali che nel rapporto tra indebitamento netto e EBITDA. Vale la pena ricordare che nel 2012-2016 l'indebitamento netto della società ha oscillato intorno ai 20 miliardi di dollari. Il contesto di bassi tassi di interesse ha incoraggiato la direzione dell'azienda a utilizzare più debito, il che ha comportato un aumento della leva finanziaria. Tuttavia, il rapporto debito/EBITDA è ancora a un livello ragionevole.

| miliardi di GBP | 2017 | 2018 | 2019 | 2020 | 2021 |

| debito netto * | 19/771 | 23/328 | 27/890 | 36/292 | 36/390 |

| EBITDA | 12/772 | 12/571 | 12/985 | 13/332 | 14/373 |

| debito / EBITDA | 1,55 | 1,86 | 2,14 | 2,72 | 2,53 |

* l'indebitamento finanziario netto include anche le passività finanziarie ante imposte verso ex dipendenti. fonte: proprio studio basato sui rapporti annuali dell'azienda

concorrenza

Il mercato degli snack e delle bevande è molto competitivo. Pespi Co. deve competere per i clienti sia con marchi globali che operano in centinaia di paesi sia con produttori locali di bevande e snack con una posizione consolidata. Il più grande concorrente dell'azienda è Coca-Cola, che ha un portafoglio molto ricco di marchi di bevande (tra cui Coca-Cola, Sprite, Fanta). Inoltre, PepsiCo è ancora in competizione con aziende come Kellogg (meglio noto per i suoi fiocchi e patatine), Kraft Heinz, Mondelez, Keurig Dr Pepper, Monster Beverage, Nestlé, Red Bull czy Marche Utz.

A causa dell'enorme saturazione del mercato, PepsiCo deve competere con il riconoscimento del marchio (estese campagne di marketing), il prezzo, la qualità del prodotto, il confezionamento, le novità e rispondere ai mutevoli gusti dei clienti (acqua, succhi, meno zucchero).

Coca-Cola

La storia dell'azienda risale al 1886. È una delle aziende più famose nella produzione e vendita di bevande analcoliche. I marchi di proprietà dell'azienda includono: Coca-Cola, Fanta, Schweppes, Sprite, Aquaris, CIel, Topo Chico, AdeS. Pertanto, oltre al suo forte portafoglio di marchi che offrono bevande dolci gassate, l'azienda ha anche segmenti di succhi e acqua in bottiglia. l'azienda impiega oltre 79 persone. La sede dell'azienda si trova ad Atlanta (Georgia). La capitalizzazione della società è di 000 miliardi di dollari.

| $ milioni | 2018 | 2019 | 2020 | 2021 |

| reddito | 34/300 | 37/266 | 33/014 | 38/655 |

| profitto operativo | 10/203 | 10/625 | 9/990 | 11/321 |

| margine di operatività | 29,74% | 28,51% | 30,26% | 29,28% |

| profitto netto | 6/434 | 8/920 | 7/747 | 9/771 |

Grafico azionario Coca-Cola, intervallo W1. Fonte: xNUMX XTB.

Bevanda dei mostri

L'azienda è stata fondata nel 1985. Nel 2012 ha cambiato nome da Hansen Natural Corporation a Monster Beverage Corporation. L'azienda è un produttore di bevande energetiche, bibite gassate, bibite non gassate, tè freddo, limonata, bevande sportive e prodotti a base di caffè o latte. Il marchio principale dell'azienda è Monster. L'azienda ha introdotto sul mercato una serie di prodotti a marchio mostruoso. Questi sono i.a. Monster Energy, Java Monster, Muscle Monster, Espresso Monster, Punch Monster o Juice Monster. Inoltre, l'azienda vende anche bevande NOS, Burn, Samurai e Gladiator. La capitalizzazione della società supera i 40 miliardi di dollari.

| $ milioni | 2018 | 2019 | 2020 | 2021 |

| reddito | 3/807 | 4/200 | 4/598 | 5/541 |

| profitto operativo | 1/310 | 1/414 | 1/633 | 1/802 |

| margine di operatività | 34,41% | 33,67% | 35,52% | 32,52% |

| profitto netto | 993 | 1/107 | 1/409 | 1/377 |

Grafico azionario di Monster Beverage, intervallo W1. Fonte: xNUMX XTB.

Kellogg

L'azienda è stata fondata nel 1906. È un'azienda specializzata nella produzione di snack e alimenti confezionati. Quindi è in parte sia un concorrente di Quaker che di Frito Lay. Kellogg è un produttore di patatine, cracker, cereali, pasta e prodotti vegetali. Possiede marchi come Pringles, Cheez-it, Corn Flakes e Crunchy Nut. L'attuale capitalizzazione della società supera i 20 miliardi di dollari.

| $ milioni | 2018 | 2019 | 2020 | 2021 |

| reddito | 13/547 | 13/578 | 13/770 | 14/181 |

| profitto operativo | 1/803 | 1/606 | 1/855 | 2/022 |

| margine di operatività | 13,31% | 11,83% | 13,47% | 14,26% |

| profitto netto | 1/336 | 960 | 1/251 | 1/488 |

Grafico azionario Kellog, intervallo W1. Fonte: xNUMX XTB.

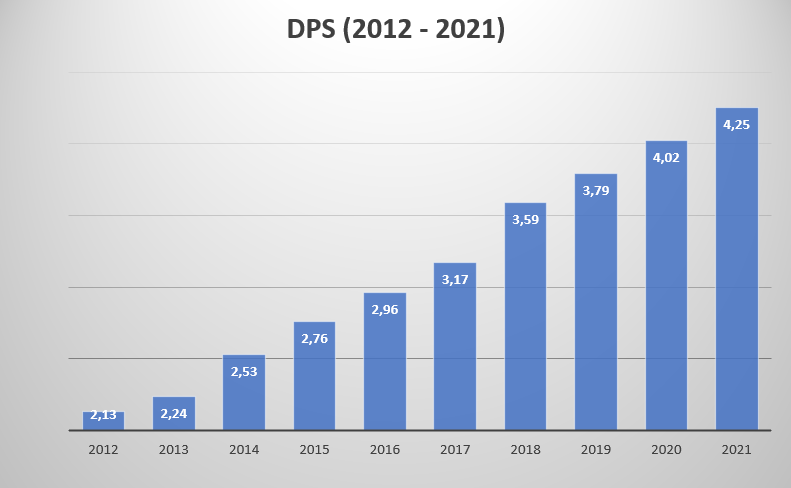

Pepsi Co. come aristocratico dei dividendi

Pepsi è perfetto per investire in dividendi. Questa è l'azienda che è ora Un aristocratico dei dividendiperché hanno pagato più dividendi per azione (DPS) ogni anno negli ultimi 49 anni. Negli ultimi 10 anni, il dividendo pagato dalla società per azione è quasi raddoppiato. La tendenza dovrebbe essere mantenuta nei prossimi anni.

L'aumento del DPS è dovuto a tre fattori:

- Aumento dei profitti,

- Aumentando il payout ratio,

- Acquisto di azioni.

Maggiore è l'utile netto, maggiore è il pool da condividere con gli azionisti della società. Nel caso della Pepsi, tra il 2012 e il 2021, l'utile netto è passato da $ 6,18 miliardi a $ 7,62 miliardi.

Il payout ratio è il rapporto tra il dividendo pagato e l'utile netto generato. Maggiore è il payout ratio, minore è lo spazio per l'aumento del dividendo. Attualmente è del 76%, mentre nel 2016 era del 67%.

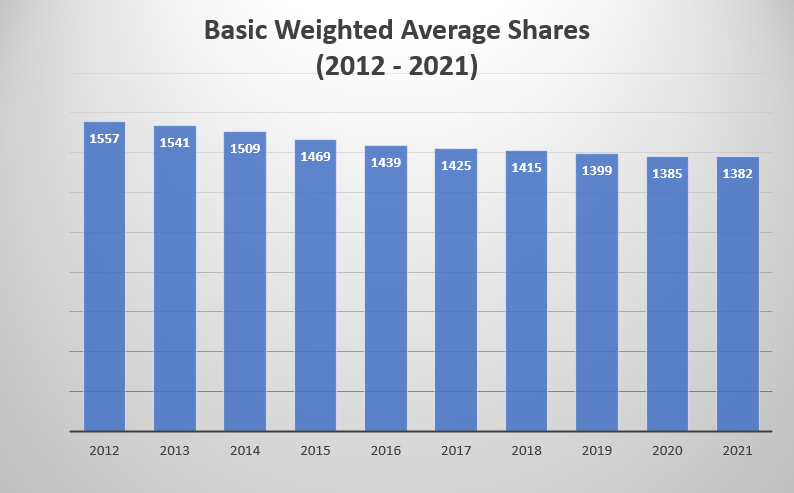

Il riacquisto di azioni è un altro motore per aumentare i dividendi per azione. L'acquisto di azioni proprie consente di aumentare il dividendo per azione anche se il valore nominale del dividendo pagato non aumenta. Negli ultimi 10 anni, il numero di azioni è diminuito dell'11,2%.

Come puoi investire in Pepsi

La società è quotata alla borsa degli Stati Uniti come una delle componenti dell'indice S&P500. Oltre a investire in azioni, un investitore può comprare un ETF con esposizione a Mercato americano dei beni di consumo. Si può dare come esempio iShares US Consumer Staples ETF. Al 30 marzo 2022, Pepsi era del 10,23% in peso in questo ETF. Inoltre, un investitore può trarre vantaggio da derivati che gli conferiscono esposizione alle azioni PepsiCo, ad esempio sotto forma di CFD.

Dove investire in Pepsi Co. ed ETF

Un numero crescente di broker forex dispone di un'offerta piuttosto ricca di azioni, ETF e CFD per questi strumenti.

Ad esempio su XTB Oggi possiamo trovare oltre 3500 strumenti azionari e 400 ETF, a Saxo Bank oltre 19 aziende e 000 fondi ETF.

| Broker |  |

||

| Fine | Polska | Dania | Cipro * |

| Numero di scambi in offerta | 16 scambi | 37 scambi | 24 scambi |

| Numero di azioni nell'offerta | 3500 circa - azioni circa 2000 - CFD su azioni |

19 - azioni 8 - CFD su azioni |

circa 3 - CFD su azioni |

| L'importo dell'ETF offerto | 400 circa - ETF 170 circa - CFD su ETF |

3000 - ETF 675 - CFD su ETF |

100 circa - CFD su ETF |

| commissione | 0% di commissione fino a 100 euro di fatturato/mese | secondo il listino prezzi | Lo spread dipende dallo strumento |

| Deposito minimo | 0 zł (minimo consigliato PLN 2000 o USD 500, EUR) |

0 PLN / 0 EUR / 0 USD | 500 zł |

| Piattaforma | xStation | Saxo Trader Pro Saxo Trader Vai |

Piattaforma Plus500 |

* Offerta PLUS500 CY

I CFD sono strumenti complessi e presentano un alto rischio di perdere rapidamente denaro a causa della leva finanziaria. Da 72% a 89% dei conti degli investitori al dettaglio registrano perdite monetarie a seguito del trading di CFD. Pensa a capire se funzionano i CFD e se puoi permetterti l'elevato rischio di perdere i tuoi soldi.

Somma

Pepsi è un'azienda stabile che è una macchina generatrice di flussi di cassa gratuiti. Nonostante l'andamento sfavorevole di "allontanamento" dei clienti dai prodotti a base di zucchero e grassi, l'azienda è in costante aumento dei ricavi. L'azienda, nonostante margini discreti e un flusso di cassa libero elevato (FCF), ha a cuore l'efficacia del capitale investito. Per questo motivo l'azienda sviluppa costantemente progetti di automazione e riduzione dei costi. Le azioni dovrebbero far risparmiare 1 miliardo di dollari entro la fine del 2026. La Pepsi non è fortemente dipendente dagli affari russi. Questo paese è responsabile di circa il 4% dei ricavi dell'azienda. La quota dell'Ucraina è ancora più piccola. Pepsi è un'azienda molto ben diversificata in termini di ricavi, la migliore prova è la proprietà di Frito Lay. La competitiva Coca-Cola opera solo nel settore delle bevande.

Pepsi sta inoltre monitorando da vicino i cambiamenti nelle abitudini dei consumatori. Ha iniziato a investire di più nella digitalizzazione e aumentando la quota di pubblicità online (anche su dispositivi mobili). Si stanno sviluppando anche le vendite online. Nel 2021, i 5 maggiori mercati di e-commerce hanno generato ricavi per 4 miliardi di dollari. L'azienda espande costantemente il proprio portafoglio di società rilevando marchi come Pioneer Foods, Muscle Milk e Sodastream.. A volte, tuttavia, c'è il disinvestimento. Un esempio è la recente vendita dei marchi Tropicana e Naked a PAI Partners per 3,5 miliardi di dollari (Pepsi possiede ancora il 39% della joint venture in Nord America ed Europa).

La società ha un rapporto debito/capitale netto sicuro di 2,58 e un rapporto debito netto/EBITDA decente (2,53). Ciò limita notevolmente la capacità della società di riacquistare azioni. Con l'attuale capitalizzazione, un riacquisto di azioni del 2% costerebbe oltre $ 5 miliardi, più spese per dividendi (circa $ 5,8 miliardi), questo è molto di più dell'FCF generato. Per questo motivo, l'utile per azione (EPS) aumenterà piuttosto in linea con la dinamica dell'utile netto. Gli acquisti di azioni non "accelereranno" la crescita dell'EPS.

Tuttavia, va ricordato che anche la migliore azienda dovrebbe essere adeguatamente valutata. La capitalizzazione della società al 30 marzo 2022 era di circa $ 229 miliardi. Ciò si traduce in un elevato rapporto prezzo/profitto (PE = 25) e prezzo/flusso di cassa libero (P/FCF = 32,7). Naturalmente, la valutazione elevata è una conseguenza del fatto che Pepsi è un'azienda stabile che di solito cresce a un tasso di crescita a una cifra. La società condivide i suoi profitti con gli azionisti acquistando azioni e pagando dividendi, il che incoraggia gli investimenti da parte degli investitori di dividendi.

Lascia una risposta