La pandemia continua. Con quale umore entreremo nel prossimo trimestre?

Il detto "a marzo come un vaso", anche in relazione ai mercati, assume un significato molto letterale. Il terzo mese dell'anno ci ha portato una grande dose di volatilità, per la quale gli investitori (sfruttando l'occasione per giocare per un breve periodo) hanno sicuramente usato almeno parzialmente. Naturalmente, ci viene dato un maggiore turnover del mercato e un sentimento speculativo in relazione alla dinamica situazione globale. Siamo fortemente bloccati nel problema dell'epidemia di coronavirus e nonostante il fatto che questa situazione sia stata in gran parte semplificata da metà dicembre (un po 'più tardi in Europa), la sua fine è difficile da vedere. Il Vecchio Continente, tuttavia, spera di sbarazzarsi più rapidamente della pandemia. Il numero di casi è ancora in aumento, mentre la velocità con cui arrivano gli infetti sta diminuendo. Tuttavia, questo non si può dire per gli Stati Uniti. Un numero molto elevato di casi non può essere ottimista. Gli indici hanno registrato enormi cali rispetto ai picchi storici e quindi hanno registrato un solido rimbalzo di alcuni punti percentuali. Puoi avere poca costernazione in questa situazione.

Non ci saranno fuochi d'artificio?

Le economie di risparmio di numerose banche centrali che abbassano i tassi di interesse e enormi quantità di pacchetti di aiuti certamente non passeranno indifferentemente sui mercati. Gli Stati Uniti e la Germania hanno inviato il più grande. Una grande quantità di liquidità nell'economia non sosterrà solo la liquidità "locale", ma soprattutto può influenzare negativamente (indebolire) le valute nazionali. Questo scenario è più forte e più audace nella speculazione nel contesto del dollaro.

Piuttosto, non dovremmo aspettarci passi simili (i nostri proverbiali "fuochi d'artificio") nel prossimo mese che sono stati usati a marzo. Queste attività sarebbero altamente inefficaci. Sebbene il mercato non abbia reagito in alcun modo ai tagli dei tassi di interesse, l'impatto sull'economia avrà certamente, ma non è così forte come nelle condizioni "normali". L'attuale situazione globale è certamente unica. Le azioni delle banche centrali e delle istituzioni responsabili di mercati internazionali di ampia portata dovrebbero concentrarsi sulla copertura delle fluttuazioni a breve termine. È altamente dubbio che riceveremo una serie di ulteriori riduzioni in aprile. È più probabile che lanci nuovi o ricapitalizzi pacchetti di aiuti esistenti.

L'alba è travolgente

Aprile ci porterà sicuramente un po 'di ristoro e rinascita della situazione in Cina. Il paese ha affrontato bene l'epidemia e si sta riprendendo dal suo ordine di coronavirus abbastanza rapidamente. In generale, i dati macroeconomici superano le aspettative e sono più vicini al rallentamento delle recessioni. Questo è uno dei motivi positivi per normalizzare la situazione economica globale. Le borse orientali sono un buon umore per sessioni in Europa e negli Stati Uniti. Pertanto, i recenti aumenti del mercato azionario, sebbene ancora leggermente incerti, possono portare un certo ottimismo nel nostro "cortile". Tuttavia, l'elevata volatilità durante il giorno consiglia cautela. Trova la sua giustificazione nel nervosismo dei movimenti del mercato e nell'incertezza che li accompagna. Come sapete, l'opportunità crea uno speculatore, quindi non sorprende che abbiamo a che fare con stati d'animo così contrastanti e sentimenti fortemente mutevoli sul mercato. Vale la pena notare, tuttavia, che, nonostante le riflessioni spettacolari, marzo termina con un importante lato negativo per la maggior parte degli indici. Ci vorrà sicuramente del tempo prima di avvicinarci nuovamente alle vette storiche. Tuttavia, essendo di buon umore, non vediamo l'ora di terminare rapidamente la lotta contro l'epidemia e di riversare entusiasmo e domanda del mercato.

Aprile e la seconda ondata di cadute

Le attività troppo care (in particolare i mercati azionari) sono un'opportunità per acquisti decenti per molti. L'avidità è il peggior consulente e il relativo ottimismo incoraggia l'acquisizione di azioni a basso costo. Si può dire con grande probabilità che c'è ancora molto spazio davanti a noi e molte ragioni per queste gocce per colpire di nuovo il mercato. Uno dei motivi che conferma in qualche modo l'assunto di cui sopra è il mercato del credito statunitense. L'aumento dei prodotti di investimento contenenti obbligazioni societarie è quasi valanga, così come l'aumento del valore delle passività al riguardo. Uno lo guarda con un occhiolino. Federal Reserve forse sarà "inconsapevolmente" usato per questo a causa delle sue disposizioni. Come promemoria, la FED si è impegnata ad acquistare tutto il debito necessario per mantenere la liquidità sul mercato. È vero che il debito acquistato è nella maggior parte dei titoli di Stato e le suddette obbligazioni societarie costituiscono solo una piccola parte dell'insieme.

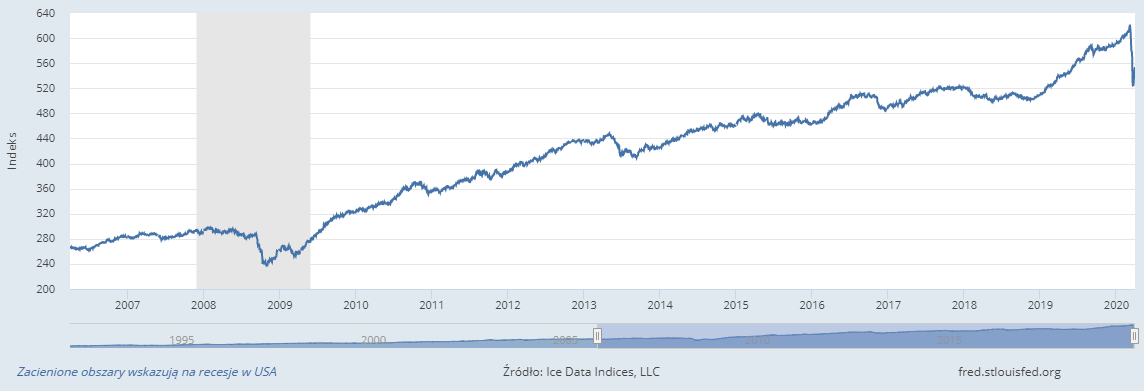

ICE BofA. fonte: https://fred.stlouisfed.org/series/BAMLCC4A0710YTRIV

Il grafico sopra mostra i risultati di un debito di investimento denominato in dollari USA. È emesso pubblicamente sul mercato interno degli Stati Uniti. Questa raccolta comprende tutti i titoli con una durata residua di almeno 7 anni e inferiore a 10 anni. Non è difficile vedere che la redditività del debito societario a lungo termine non sia al momento fantastica.

Alla luce di quanto sopra, ci si può aspettare che una maggiore pressione dell'offerta tornerà sui mercati nel prossimo futuro. In larga misura, le preoccupazioni per il calo di valore della maggior parte delle attività e l'inizio di una seconda ondata di vendite sono associate alla seconda ondata di epidemie di virus.