Opzioni: Strategia Rack: giocare per aumentare la volatilità

Molti investitori utilizzano strategie direzionali. Ciò significa che sono lunghi (suonando per alti) o corti (suonando per bassi). Tuttavia, a volte l'investitore non è sicuro di quale direzione si muoverà il mercato. In tale situazione, il trader direzionale rimane fuori posizione e attende che la situazione si risolva. Tuttavia, le opzioni offrono l'opportunità di trarre profitto da un brusco cambiamento di prezzo, indipendentemente dalla direzione. Un esempio sarebbe strategia del rackche appartiene a strategie combinate (combinazione). Il frame consiste nell'acquisto simultaneo di opzioni call e vendita allo stesso prezzo di esercizio e alla stessa scadenza. A causa del fatto che è necessario pagare un premio per due opzioni, è una strategia piuttosto costosa. Tuttavia, il vantaggio è la possibilità di ottenere un profitto molte volte superiore al capitale investito. Da questo testo imparerai a:

- Vantaggi della strategia;

- Svantaggi della strategia;

- Gestione rack;

- Strategia a cremagliera corta.

Frame: costruire una strategia

La strategia del rack si crea acquistandolo contemporaneamente opzioni put e call con gli stessi parametri (prezzo e scadenza). Molto spesso crea due opzioni con il prezzo di esercizio vicino al prezzo corrente. Queste opzioni sono chiamate ATM. Sono costituiti solo da un bonus temporale (nessun valore intrinseco). Di conseguenza, quando il prezzo dell'azione non cambia fino alla scadenza dell'opzione, le opzioni scadono senza valore.

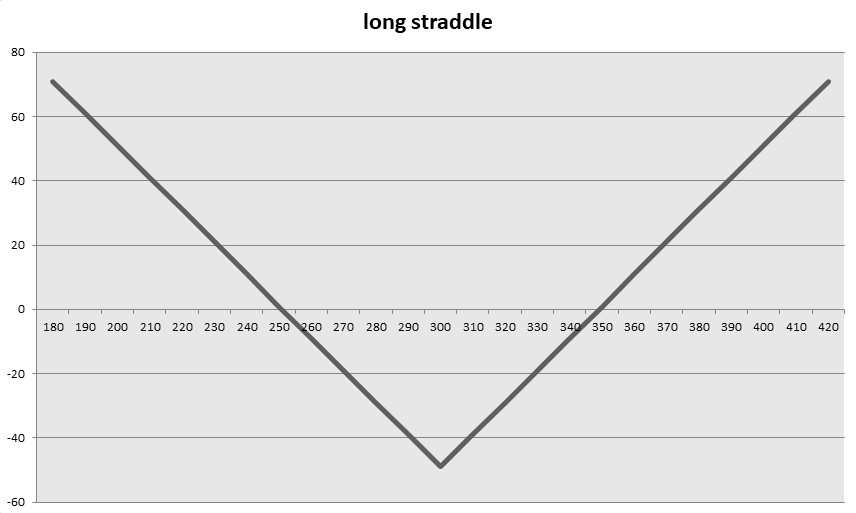

Un esempio potrebbe essere la creazione di un rack su Condivisioni di Facebook 12 maggio 2021. Quel giorno, le azioni del proprietario della popolare piattaforma di social network erano valutate 300 dollari. Di conseguenza, l'investitore che ha creato il frame ha dovuto acquistare un'opzione call con scadenza a settembre 2021 con un prezzo di esercizio di $ 300 e un'opzione put con gli stessi parametri.

Il 12 maggio, un investitore ha pagato un premio di $ 17 per azione ($ 2021) per un'opzione call scaduta il 25 settembre 1. Contestualmente è stata acquistata un'opzione put scaduta il 2500 settembre 17 e con un prezzo di esercizio di 2021 dollari. Il bonus era di 300 dollari per azione (24 dollari). Il costo totale per costruire la strategia è stato di $ 1 più una commissione. Di conseguenza, la strategia inizierà a generare un profitto sulla transazione se il prezzo delle azioni di Facebook dovesse salire sopra i 2400$ o scendere sotto i 4900$. Il profilo di pagamento era il seguente:

Fonte: studio proprio

Alla fine dell'11 agosto 2021, le azioni di Facebook valevano $ 359,96. In meno di tre mesi, le azioni di Facebook sono cresciute del 20%. Ciò ha comportato un aumento del valore dell'opzione call e una diminuzione del valore dell'opzione put. Questo può essere visto nei grafici sottostanti.

Tra il 12 maggio e l'11 agosto 2021, il prezzo (premio) dell'opzione call è aumentato a $ 60,2.

Fonte: TWS, opzione call per azioni Facebook in scadenza a settembre 2021

L'opzione put è scesa da $ 24 a $ 0,7.

Fonte: TWS, opzione put su azioni Facebook in scadenza a settembre 2021

Se il trader chiudesse la posizione l'11 agosto, avrebbe realizzato un profitto di 11,9$ per azione (1190$). Il rendimento del capitale investito sarebbe del 24,9%. In questo esempio, il profitto dell'opzione call ha più che coperto i costi necessari per creare la strategia.

Creazione di un frame "a rate"

Una struttura leggermente più aggressiva della strategia del rack consiste nell'occupare le "gambe" del rack in vari termini. Ciò può significare che l'investitore acquista prima un'opzione call e solo dopo che il prezzo dello strumento sottostante aumenta, l'opzione put viene acquistata con lo stesso prezzo di esercizio dell'opzione call. Questa procedura consente di risparmiare sul premio pagato per l'opzione put. Il rischio deriva dalla posizione direzionale iniziale. Se il trader ha ragione, risparmierà sul premio pagato e avrà un miglior rapporto rendimento/rischio.

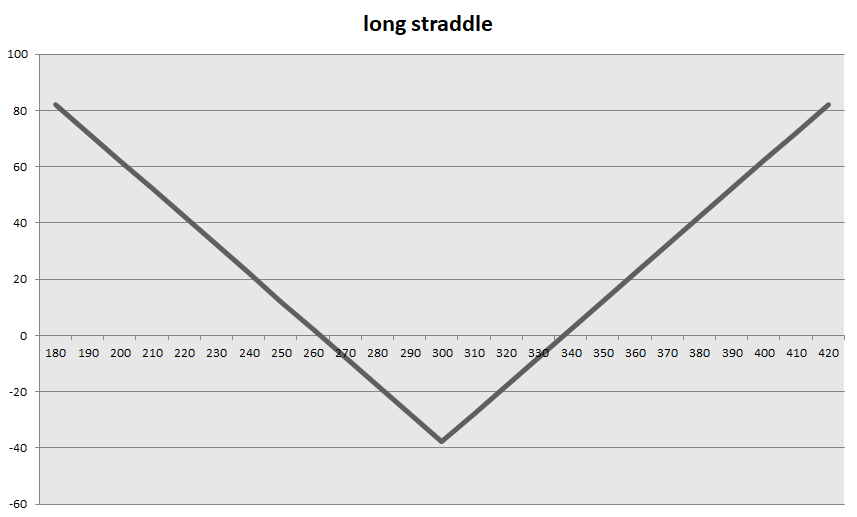

Torniamo all'esempio con Facebook. Come nel primo esempio, l'investitore ha una posizione call lunga il 12 maggio 2021, pagando $ 2500 ($ 25 per azione). Allo stesso tempo, l'opzione put non viene acquistata fino al 24 maggio 2021. Il prezzo pagato per l'opzione put è stato di $ 12,8 per azione ($ 1280). Di conseguenza, questa strategia rack costa $ 3780. Al termine della sessione dell'11 agosto, il premio call è salito a $ 60,2, mentre il premio put è sceso a $ 0,7. L'utile netto dell'operazione è stato di 2310 dollari, che ha dato un ritorno sul capitale investito del 61,11%.

Fonte: studio proprio

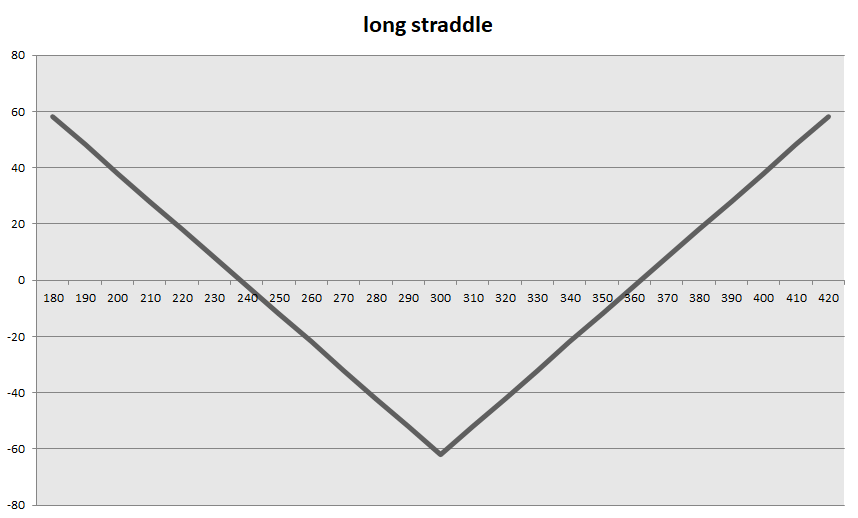

Se la situazione sulle azioni di Facebook viene invertita, costruire una strategia a rate non porterà alcun vantaggio. Un investitore ha acquistato un'opzione put il 12 maggio per 24 dollari per azione (2400 dollari). Allo stesso tempo, l'investitore ha aspettato fino al 24 maggio 2021 per assumere una posizione lunga sulle opzioni call in scadenza il 17 settembre. Il premio per questa opzione era di 37,95 dollari per azione. Di conseguenza, il costo della strategia è aumentato a $ 61,95. Se il trader avesse chiuso la posizione rack l'11 agosto, la perdita della transazione sarebbe stata di 1050 dollari o del 16,95% del capitale investito.

Fonte: studio proprio

Strategia rack e volatilità

La volatilità gioca un ruolo fondamentale quando si costruisce la propria strategia rack. Per l'investitore in opzioni call e put, che sono ATM la situazione più favorevole è quando la volatilità implicita dell'opzione è bassa. In una situazione del genere, le opzioni sono "economiche" e, di conseguenza, il costo di costruzione di una strategia è inferiore. Questo dà un rapporto più favorevole tra potenziale guadagno e rischio.

È vero il contrario quando un investitore crea un frame durante un'elevata volatilità, ovvero quando la volatilità implicita è molto alta. Di conseguenza, il bonus di tempo dell'opzione ATM è molto elevato. Di conseguenza, la strategia rack diventa più costosa, il che riduce il potenziale rapporto tra ricompensa e rischio.

Telaio corto - costruzione

È una strategia che deriva dall'emissione simultanea di opzioni call e put con gli stessi parametri (strike price e scadenza). Nel caso di questa strategia, l'investitore presume che il prezzo dello strumento sottostante non cambierà troppo nell'orizzonte temporale ipotizzato. Il massimo profitto dalla strategia è il bonus ricevuto. La perdita potenziale è invece illimitata (in caso di aumento del sottostante). Inoltre, un forte calo può far sì che la tua perdita superi di gran lunga il tuo "premio guadagnato".

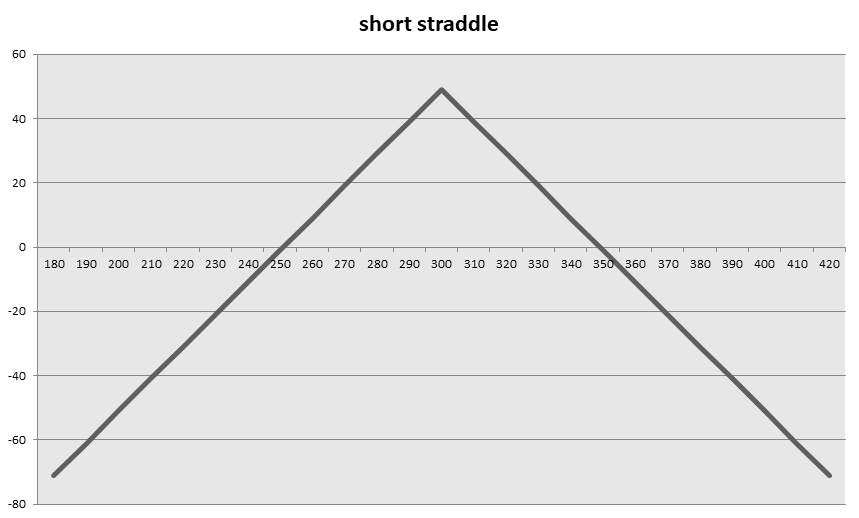

Un esempio di una grande perdita generata su uno short rack è una transazione sulle condivisioni di Facebook. Con l'emissione di opzioni call e put con scadenza il 12 settembre 2021, l'investitore ha ricevuto circa $ 17 di premio azionario ($ 2021). L'49 agosto 4900, il premio put è sceso a $ 11 (profitto della transazione). Allo stesso tempo, il premio dell'opzione call è aumentato a $ 2021, che ha generato una perdita sulla transazione. Se il trader chiudesse la posizione l'0,7 agosto, la perdita netta sulla transazione sarebbe di $ 60,2 (sono stati omessi gli aspetti di spread e commissione per l'apertura e la chiusura della posizione).

Fonte: studio proprio

Telaio corto e variabilità

La volatilità gioca un ruolo fondamentale quando si costruisce la propria strategia di short rack. Per un emittente di opzioni call e put, che sono sportelli automatici, la situazione migliore è quando la volatilità implicita dell'opzione è elevata. In tale situazione, le opzioni sono "costose", di conseguenza, il premio per la vendita di opzioni è superiore a "in normali condizioni di mercato". Ciò fornisce una più ampia "area" di redditività (prezzo di esercizio dell'opzione +/- premio ricevuto).

È vero il contrario quando il trader crea un frame corto in bassa volatilità quando la volatilità implicita è molto bassa. Di conseguenza, il time premium dell'opzione ATM è molto basso. Ciò peggiora notevolmente il rapporto tra il tuo massimo profitto (bonus ricevuto) e il rischio potenziale.

conclusione

- Per creare una strategia rack è necessario acquistare opzioni put e call con lo stesso prezzo di esercizio e la stessa data di scadenza;

- La strategia è redditizia quando il prezzo del sottostante sale o scende più del premio pagato per entrambe le opzioni;

- La potenziale redditività della strategia dipende anche dal livello di volatilità al momento della realizzazione del rack;

- Se il prezzo rimane invariato, la strategia rack genera perdite;

- Nel caso della strategia a breve termine, l'investitore guadagna se il prezzo non cambia significativamente entro il periodo ipotizzato.

![]()

Lo sai che…?

Saxo Bank è uno dei pochi broker Forex che offre opzioni vanilla. L'investitore ha un totale di oltre 1200 opzioni a sua disposizione (valute, azioni, indici, tassi di interesse, materie prime). CONTROLLO

Lascia una risposta