Opzioni: Gamma - coefficiente che stima la variazione del prezzo dell'opzione

È stato descritto nella sezione precedente Coefficiente greco - delta. Ti consente di determinare quanto cambia il prezzo dell'opzione in caso di variazione del prezzo dello strumento sottostante. Tuttavia, il delta stesso varia anche in base al prezzo di esercizio, alla volatilità e al tempo di scadenza dell'opzione. Il coefficiente greco che permette di studiare la sensibilità di una variazione del delta causata da una variazione del prezzo dello strumento sottostante è gamma. È anche uno dei cosiddetti "Seconda derivata". Gamma consente di migliorare sensibilmente la gestione della strategia "delta-neutral" e stimare con maggiore precisione la variazione del prezzo dell'opzione insieme alla variazione del valore dello strumento sottostante.

LEGGI NECESSARIO: QUALI SONO LE OPZIONI? INTRODUZIONE

Cos'è la gamma

Nella definizione più semplice, gamma determina la velocità con cui cambia il delta dell'opzione al variare del prezzo azione, indice o valuta su cui "Basato" c'è un'opzione. Ciò semplifica la stima della variazione del prezzo dell'opzione. Naturalmente, la dimensione della gamma non è costante. Da cosa viene? La risposta è molto semplice. Il delta dell'opzione call può essere compreso tra 0 e 1 e l'opzione put tra 0 e -1. Poiché l'intervallo è limitato e il prezzo di un'azione o di un indice può teoricamente crescere indefinitamente, il gamma deve cambiare. Ci sono diversi fattori che influenzano la dimensione della gamma. Questi sono:

- Prezzo di regolamento dell'opzione,

- Tempo fino alla scadenza dell'opzione,

- Variabilità.

Prezzo di regolamento dell'opzione

Questo parametro influisce sulla dimensione della gamma. Di norma, le opzioni possono essere suddivise in tre tipi:

- Opzioni ITM,

- Opzioni del tipo di bancomat,

- Opzioni OTM.

Opzioni ITM sono altrimenti chiamati "in denaro". ITM sta per il tipo di opzioni che hanno un valore intrinseco. Nel caso di un'opzione call, ciò significa che il prezzo di esercizio dell'opzione è inferiore al prezzo di mercato corrente dell'attività sottostante. Nel caso di un'opzione put, il prezzo di esercizio dell'opzione è superiore al prezzo di mercato dello strumento sottostante.

Opzioni bancomat è un tipo di opzione il cui prezzo di esercizio è uguale al prezzo di mercato corrente dell'attività sottostante. Non ha valore intrinseco. Il prezzo totale dell'opzione è costituito dal cosiddetto valore temporale.

Opzioni OTM sono i "più economici" in termini nominali. Si tratta di opzioni il cui prezzo di esercizio è superiore al prezzo di mercato dello strumento sottostante (per le opzioni call) o inferiore (per le opzioni put).

Come accennato in precedenza, il delta è limitato a 0 a 1 per l'opzione call ea 0 a -1 per l'opzione put. Perché il delta dell'opzione call non può essere maggiore di 1? La risposta è semplice. Se il prezzo dell'opzione call fosse aumentato di 1,5 mentre il prezzo del sottostante sarebbe aumentato di 1, si verificherebbe l'arbitraggio. Consisterebbe nella scrittura di un'opzione call da parte dell'investitore e nell'acquisto della quantità appropriata di azioni allo stesso tempo.

Per esempio:

L'opzione call strike di $ 50 è attualmente di $ 0,5 e il prezzo attuale delle azioni è di $ 50. Ad esempio, il prezzo di un'azione aumenterebbe di $ 1 e le opzioni di $ 1,5. Ciò significherebbe che il delta dell'opzione è 1,5 (un aumento dello strumento di $ 1 aumenta il delta di 1,5). Il prezzo attuale dell'opzione è di $ 2 con un prezzo di esercizio di $ 50. Il prezzo di mercato attuale è di $ 51. L'investitore emette un'opzione con un prezzo di esercizio compreso tra $ 50 e $ 200 ($ 2 * moltiplicatore). L'investitore scrive un'opzione ricevendo $ 200 e investe $ 5100 acquistando azioni ($ 51 * 100). Dopo qualche tempo, il prezzo dell'opzione scende sotto $ 1 (il mercato si ritrova inefficace). L'investitore riacquista l'opzione e vende il titolo per $ 51. Il profitto per transazione supera $ 100.

Più è l'opzione di chiamata ITM, maggiore è il delta che ha. Tuttavia, la variazione delta si riduce lentamente man mano che ci si avvicina a 1. Ciò significa che l'opzione gamma (cambiamento delta) diminuisce all'aumentare del delta. Se il valore delta raggiunge 1, il valore gamma per la crescita sarà 0 e se il prezzo scende, il valore gamma sarà vicino a 0.

Più è l'opzione di chiamata OTM, minore è il delta che ha. Il limite del valore delta è 0. Ciò significa che man mano che il delta diminuisce, la sua variazione è sempre più piccola. Ciò significa che la gamma delle opzioni (cambio delta) diminuisce man mano che il delta si riduce.

Come puoi facilmente intuire, il valore gamma è il più alto intorno ad ATM, cioè quando il prezzo di esercizio dell'opzione è più vicino al prezzo di mercato corrente. Vale la pena notare che il valore gamma è sempre positivo. Indipendentemente dal fatto che l'opzione sia di tipo call o put.

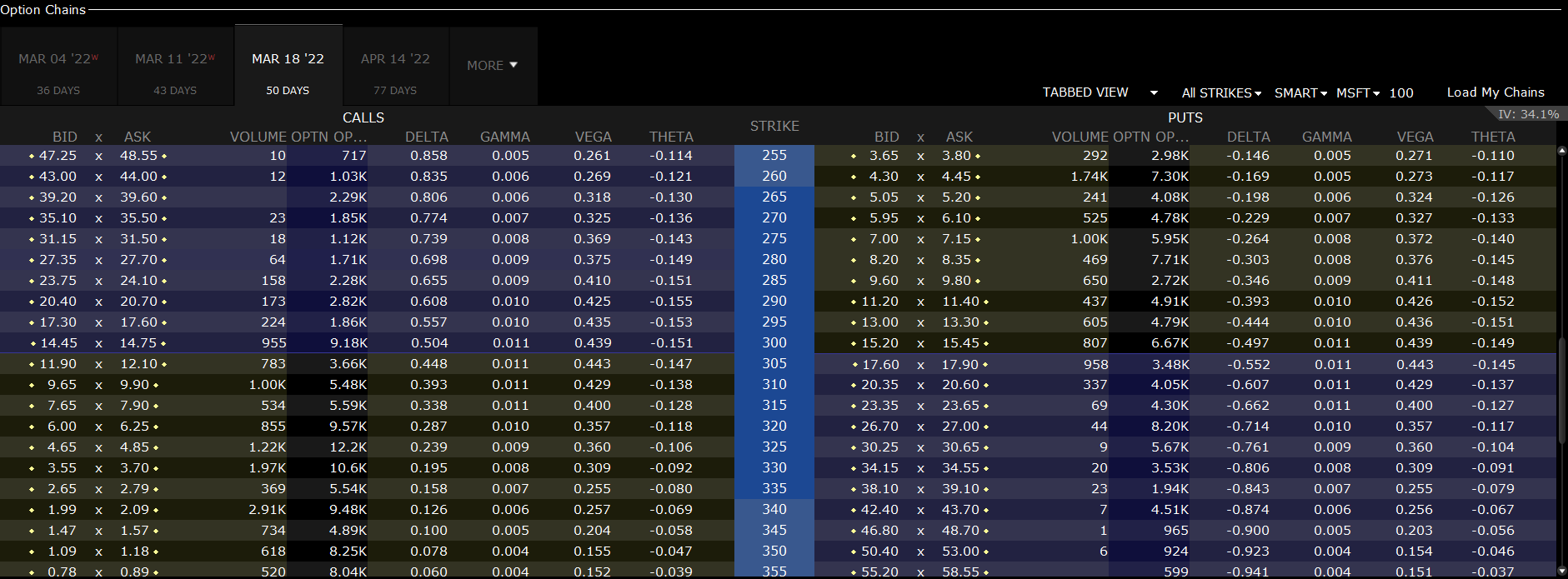

Vale la pena seguire un esempio. Di seguito sono elencate le opzioni call e put per le azioni Microsoft con scadenza il 18 marzo 2022. Il grafico sottostante è stato realizzato il 27 gennaio 2022.

Fonte: piattaforma TWS

È chiaro dall'immagine che nel caso dell'opzione call gamma è la più grande per le opzioni situate in ATM e stanno scendendo man mano che si allontanano dal prezzo di mercato delle azioni Microsoft. La gamma per un'opzione call con strike del 300% è 0,011. Ciò significa che una variazione del prezzo di $ 1 provoca una variazione delta di 0,011. Come puoi vedere, il delta dell'opzione call con prezzo di esercizio di $ 300 è 0,504. A sua volta, il delta per un'opzione call con prezzo di esercizio di 295 è 0,557. Stimando la variazione del delta in base alla gamma, otteniamo il valore di 0,559. Ovviamente una lista delta usando gamma un'approssimazione, non un valore esatto. Quindi, c'è una leggera differenza nel calcolo del delta "teorico" e "reale".

Gamma e tempo per esercitare le opzioni

La gamma è correlata al delta, che a sua volta dipende anche dal tempo necessario per esercitare un'opzione. Sappiamo dal testo sul delta che più è vicino all'esecuzione delle opzioni:

- Il valore del delta opzione ITM (in denaro) è in aumento,

- Il valore delta dell'opzione OTM è in calo (tranne che per il denaro),

- Il delta per l'opzione ATM ha un valore simile.

Di seguito sono riportati esempi di delta opzioni per le opzioni call attivate Condivisioni Microsoft. Dati dal 27 gennaio 2022:

|

Opzioni di chiamata su Microsoft |

4 marzo 2022 |

18 marzo 2022 |

Aprile 14 2022 |

|

Prezzo di esercizio: $ 260 |

0,867 |

0,843 |

0,810 |

|

Prezzo di esercizio: $ 280 |

0,733 |

0,712 |

0,690 |

|

Prezzo di esercizio: $ 300 |

0,516 |

0,522 |

0,528 |

|

Prezzo di esercizio: $ 320 |

0,267 |

0,304 |

0,347 |

|

Prezzo di esercizio: $ 340 |

0,096 |

0,134 |

0,190 |

Interessanti relazioni accadono con la gamma stessa. Per l'opzione ATM, il valore gamma aumenta. Questo perché più breve è il tempo alla scadenza dell'opzione, più sensibile è il prezzo dell'opzione ATM alle variazioni del valore dello strumento sottostante.

Il contrario è il caso delle opzioni ITM e OTM profonde. Nel caso di un'opzione Deep OTM (DOTM) con una settimana alla scadenza, la possibilità che l'opzione diventi ITM è praticamente zero. Per questo motivo, il delta è insensibile alle variazioni del prezzo dello strumento sottostante. Lo stesso vale per l'opzione Deep ITM (DITM). Se il delta è superiore a 0,95, la gamma è molto piccola. Vale la pena utilizzare un confronto gamma sulla base di stock option della società tecnologica tedesca SAP SE. Il prezzo per azione era di € 4 il 2022 febbraio 110.

Di seguito una sintesi:

|

Opzioni di chiamata su SAP |

Febbraio 11 2022 |

18 marzo 2022 |

Giugno 17 2022 |

16 dicembre 2022 |

|

Prezzo di esecuzione: 90€ |

0,003 |

0,008 |

0,011 |

0,011 |

|

Prezzo esercizio: € 100 |

0,017 |

0,024 |

0,019 |

0,015 |

|

Prezzo esercizio: € 110 |

0,116 |

0,043 |

0,026 |

0,017 |

|

Prezzo esercizio: € 120 |

0,007 |

0,024 |

0,022 |

0,015 |

|

Prezzo esercizio: € 130 |

0,001 |

0,006 |

0,013 |

0,012 |

Come puoi vedere, per l'opzione con il tempo di esecuzione più lungo, l'opzione gamma diventa più piatta. Questo perché i delta per le opzioni DITM sono molto più piccoli rispetto alle opzioni più veloci da eseguire. Al contrario, i delta DOTM per le opzioni con un tempo di esercizio più lungo sono superiori a quelli per le opzioni con lo stesso prezzo di esercizio ma con un tempo di scadenza più breve.

Per un confronto delle stock option delta SAP al 4 febbraio 2022:

|

Opzioni di chiamata su SAP |

Febbraio 11 2022 |

18 marzo 2022 |

Giugno 17 2022 |

16 dicembre 2022 |

|

Prezzo di esecuzione: 90€ |

0,991 |

0,934 |

0,876 |

0,814 |

|

Prezzo esercizio: € 100 |

0,949 |

0,818 |

0,735 |

0,673 |

|

Prezzo esercizio: € 110 |

0,418 |

0,481 |

0,503 |

0,507 |

|

Prezzo esercizio: € 120 |

0,013 |

0,127 |

0,261 |

0,351 |

|

Prezzo esercizio: € 130 |

0,001 |

0,023 |

0,109 |

0,227 |

Gamma e volatilità

Questa sezione descrive la relazione tra volatilità e gamma. Per le stock option a bassa volatilità, l'ITM reagisce bruscamente al movimento dei prezzi. Questo perché i trader di opzioni non si aspettano molta volatilità nelle azioni e quindi non pagano molto per il premio temporale. D'altra parte, per le opzioni ITM e OTM profonde, la bassa volatilità delle opzioni fa scendere drasticamente la gamma. Con l'opzione DOTM (deep in money), il motivo è un delta molto basso, con l'opzione DITM (deep in money) il motivo è un delta molto alto.

Completamente diversa la situazione nel caso di opzioni su strumenti con volatilità molto elevata. In una situazione del genere, le variazioni improvvise del prezzo dello strumento sottostante non sono insolite. Di conseguenza, gli investitori sono disposti a pagare di più per questo tipo di opzioni, anche se sono ben oltre i soldi. Ciò fa aumentare il valore temporale dell'opzione. Allo stesso tempo, elevate aspettative di elevata variabilità rendono la gamma relativamente "piatta".

Strategia delta: gamma neutrale

Delta può anche essere utilizzato per creare strategie di copertura del portafoglio. Questa strategia prevede la costruzione di un portafoglio con un delta pari a zero (delta neutral). In tale situazione, la perdita sul portafoglio azionario viene compensata con il guadagno sulle opzioni. Va notato, tuttavia, che il portafoglio si trova solo in posizione delta neutral per un breve periodo. Il motivo è il continuo cambiamento del delta dell'opzione, il che significa che il portafoglio dovrebbe essere adeguato (cd ribilanciamento). Il cambio periodico del portafoglio comporta l'utilizzo di una cosiddetta copertura dinamica delta.

Come puoi vedere, l'utilizzo della sola strategia delta neutrale non è molto utile in caso di grandi fluttuazioni del mercato. Il motivo è "gamma" che altera i coefficienti delta delle opzioni causando il "disadattamento" dei delta di posizione. La soluzione è costruire il portafoglio in modo tale che i coefficienti delta e gamma siano neutri.

Per esempio:

Un investitore acquista 10 opzioni call su azioni SAP con un prezzo di esercizio di € 110 con scadenza 18 marzo 2022. Il delta di questa opzione è 0,481. Ciò significa un delta di 481 (0,481 * 10 * moltiplicatore). Il prezzo di un'opzione è di € 344 (€ 3,44 * moltiplicatore). Per neutralizzare l'effetto delta, l'investitore deve vendere 481 azioni SAP per € 110. In effetti, il delta è 0. Tuttavia, un'opzione call ha gamma 0,044. Moltiplicato per 1000 azioni fa 44. Per ridurre la gamma, l'investitore ha deciso di sottoscrivere 40 opzioni put con un prezzo di esercizio di € 126. La gamma di un'opzione è 0,011. Moltiplicato per 4000 azioni, la gamma è -44. In effetti, la gamma è 0. Tuttavia, il delta dell'opzione scritta è 0,954 (la put scritta ha un delta positivo). Di conseguenza, il delta di posizione è 3816. Vale la pena aggiungere che un'opzione ha un valore di € 1715 (€ 17,15 * moltiplicatore). Come risultato di questo calcolo, l'investitore dovrebbe vendere brevemente 3816 azioni SAP al prezzo di € 110. Di conseguenza, il portafoglio ha sia una gamma neutra che un delta.

Somma

La gamma di opzioni è un fattore greco molto importante. Ti consente di stimare come cambierà il valore gamma quando cambia il prezzo dello strumento sottostante. Grazie a ciò, l'investitore è in grado di "prevedere" come potrebbe cambiare il delta, il che consente di stimare con maggiore precisione il potenziale profitto di un'operazione di opzione. Un altro uso della gamma è quello di costruire un portafoglio che sia neutrale rispetto al delta gamma.

![]()

Lo sai che…?

Saxo Bank è uno dei pochi broker Forex che offre opzioni vanilla. L'investitore ha un totale di oltre 1200 opzioni a sua disposizione (valute, azioni, indici, tassi di interesse, materie prime). CONTROLLO