Non c'è scampo dal mercato obbligazionario

Nel trimestre in corso non ci sarà spazio di manovra sul mercato obbligazionario. Quello che lo scorso anno era considerato un investimento sicuro è ora diventato troppo rischioso poiché le preoccupazioni sull'inflazione e l'ottimismo per il futuro stanno spingendo rapidamente verso l'alto i tassi di interesse. Tutto - da buoni del Tesoro ai mercati emergenti e alle obbligazioni societarie investment grade - stanno perdendo valore a un ritmo rapido. Le obbligazioni spazzatura sono l'unica risorsa che può chiudere il primo trimestre con un valore positivo. Tuttavia, a nostro avviso, la loro serie finirà presto, poiché la pressione aumenta insieme al maggior costo del capitale.

Circa l'autore

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Rendimenti reali più elevati minacciano gli asset ad alto rischio

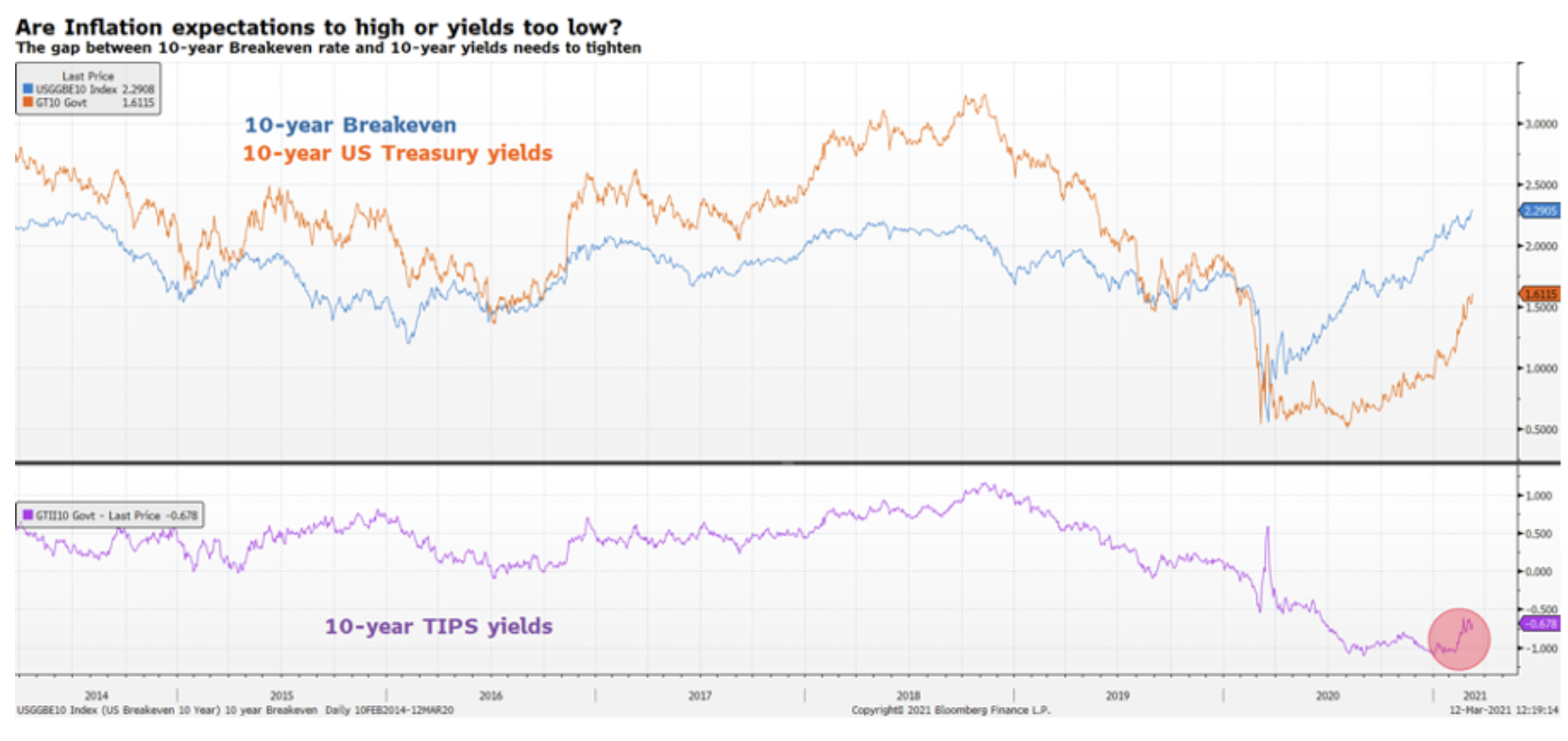

Nonostante il fatto che la curva dei rendimenti USA abbia registrato un rialzo ribassista dallo scorso agosto, la situazione è molto diversa quest'anno a causa delle variazioni dei tassi di interesse reali. Nella seconda metà del 2020, i rendimenti nominali sono aumentati, mentre i rendimenti reali sono diminuiti, il che ha fornito alle imprese condizioni finanziarie favorevoli. Fino a dicembre, i rendimenti dei titoli di Stato a dieci anni protetti dall'inflazione (Titoli del Tesoro protetti dall'inflazione, TIPS) è sceso al livello più basso nella storia, ossia a -1,1%. Questa tendenza suggerisce che la tendenza al rialzo nella curva dei rendimenti nominali sia stata interamente dovuta a operazioni di reflazionea seguito della quale i rendimenti nominali sono aumentati sulla base della maggiore inflazione derivante dal miglioramento della crescita economica. Tuttavia, dall'inizio del 2021, la situazione è cambiata: i rendimenti reali hanno iniziato a salire contemporaneamente ai rendimenti nominali, indicando un aumento inaspettato del costo del capitale.

L'aumento del costo del capitale influisce negativamente sul capitale di rischio. Tuttavia, per una forte svendita, i rendimenti dovrebbero aumentare rapidamente e rimanere a un livello elevato. Mentre in precedenza c'era stato tempo per sovrastimare il rischio prima che l'aumento dei rendimenti nominali potesse innescare una significativa svendita, ora crediamo che tale svendita potrebbe concretizzarsi poco dopo che i rendimenti dei titoli di Stato a 2 anni degli Stati Uniti supereranno il XNUMX% e rimarranno al di sopra questo livello.

I titoli spazzatura sono un rischio, ma ...

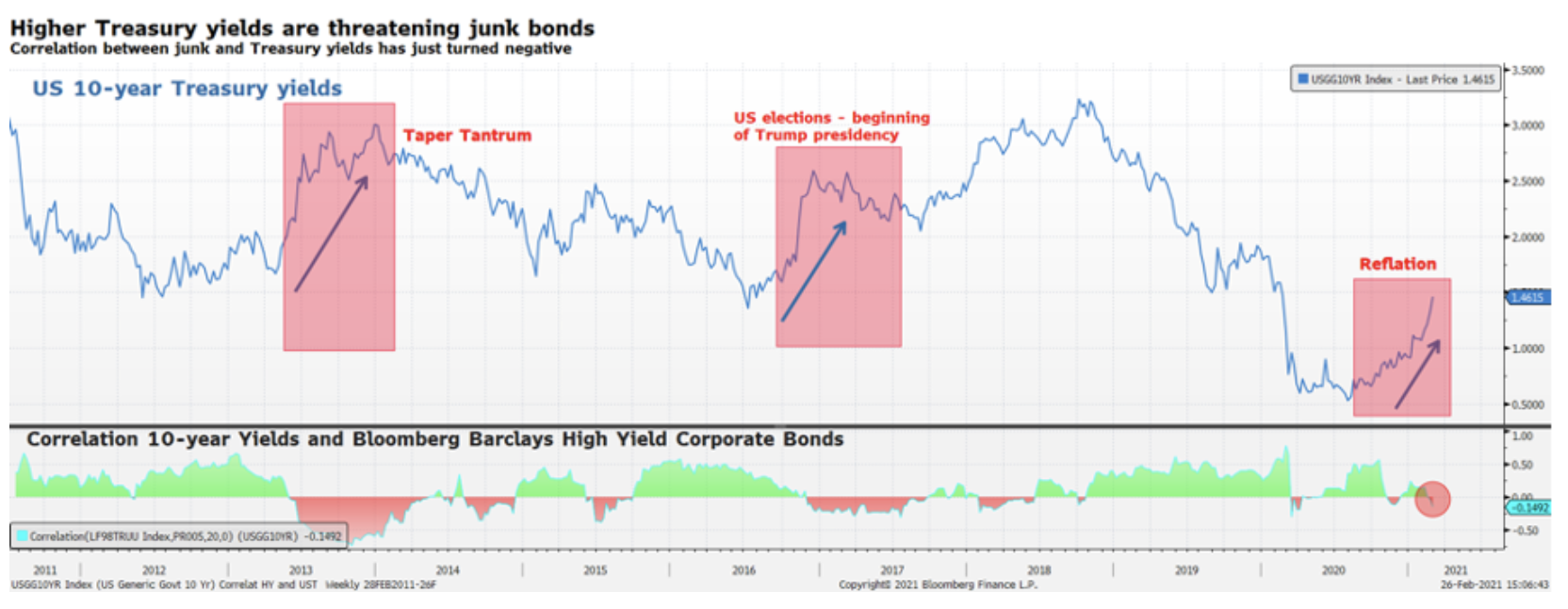

WUn rischio maggiore, tuttavia, è la variazione della durata dovuta alle operazioni di reflazione. Gli investitori in obbligazioni dovrebbero essere consapevoli che qualcosa è cambiato nelle ultime settimane che ha reso i titoli spazzatura particolarmente pericolosi: la correlazione tra i rendimenti dei titoli di stato e i rendimenti dei titoli spazzatura è diventata negativa, il che significa che ulteriori aumenti dei rendimenti faranno crollare le obbligazioni spazzatura. Questo è quello che è successo nel 2013 nel tempo "Limitare l'isteria" e nel 2016 dopo che Trump si è seduto alla Casa Bianca.

Le valutazioni delle obbligazioni spazzatura sono state supportate fino a quando gli investitori in cerca di copertura contro l'aumento dell'inflazione sono stati costretti a entrare nell'area. In effetti, le obbligazioni societarie investment grade offrono un rendimento medio del 2%. Dato che il piede di dieci anni pareggio (il livello di inflazione che dovrebbe essere raggiunto in modo che il rendimento delle obbligazioni a cedola fissa (nominale) e indicizzate all'inflazione con la stessa scadenza sia lo stesso in termini nominali) è del 2,2%, il rendimento delle obbligazioni investment grade sarà completamente compensato dall'inflazione. Inoltre, una durata (durata) di 15 anni, rendendo il portafoglio ancora più esposto al rischio di tasso di interesse. Nell'area dei junk bond è invece possibile una significativa riduzione della duration, in quanto è già possibile ottenere un rendimento superiore al 2,5% con una durata media di 4 anni.

Ecco perché, sebbene riteniamo che le obbligazioni spazzatura saranno inevitabilmente sopravvalutate poiché i rendimenti continuano a salire, rimangono una parte importante del portafoglio in termini di gestione del rischio e diversificazione. Tuttavia, è necessario selezionare attentamente il rischio di credito in termini di possibile fallimento di una data azienda e mantenere il debito fino alla scadenza al fine di garantire il rendimento desiderato nel contesto di un potenziale sconto.

crediamo che la duration nella seconda metà di quest'anno diventerà una minaccia per il mercato maggiore del rischio di credito. La politica monetaria eccezionalmente accomodante perseguita dalle banche centrali dopo la crisi finanziaria globale ha portato a un calo globale della redditività. Gli investitori sono stati costretti a correre più rischi o ad accettare durate più lunghe per assicurarsi rendimenti aggiuntivi. Coloro che hanno scelto il rischio rispetto alla durata potrebbero trovarsi in una posizione migliore per quanto riguarda i possibili guadagni di redditività, poiché il rendimento della cedola fungerà da cuscinetto. Gli investitori che scelgono l'altorilievo diventeranno tuttavia proprietari di un portafoglio altamente esposto alle fluttuazioni dei rendimenti. Ad esempio, in un mese di emissione, un nuovo titolo di Stato francese a 0014001 anni (FR8NN0,5) con una cedola dello 13% è sceso di 2120 punti. Le obbligazioni austriache con una scadenza di 00 (BBG2VPK82L0,85) e una cedola dello 30% su base annua sono diminuite di 2120 punti. Le obbligazioni Petrobras con scadenza 71647 (US93NAN15) si sono dimostrate più resilienti, perdendo solo 6,85 punti, la metà delle obbligazioni austriache a XNUMX anni. Perché? Non certo perché Petrobras sia considerato un investimento più sicuro dello stato austriaco, ma piuttosto perché la cedola di queste obbligazioni è molto più alta, intorno al XNUMX%, che si traduce in una significativa riduzione della duration. Vale la pena notare che l'incertezza sulla leadership della società e i rischi associati alla politica brasiliana influenzano il prezzo delle obbligazioni Petrobras tanto quanto l'aumento dei rendimenti del Tesoro USA.

Il trimestre in corso sarà quindi cruciale nel contesto di un approccio cauto alla convessità e all'eliminazione di attività che offrono rendimenti prossimi allo zero, continuando a costruire protezione contro un aumento dei tassi con obbligazioni societarie con rendimenti più elevati.

Discrepanze nella politica delle banche centrali

Mentre le prospettive economiche per gli Stati Uniti mostrano tolleranza per un aumento dei rendimenti dei titoli di Stato, lo stesso non si può dire per l'Europa. La differenza tra le due economie deriva dal fatto che negli Stati Uniti lo stimolo monetario è accompagnato da uno stimolo fiscale, mentre in Europa quest'ultimo non è stato attuato. Pertanto, un aumento dei rendimenti nell'area dell'euro potrebbe inasprire le condizioni finanziarie più rapidamente che negli Stati Uniti, ostacolando una potenziale ripresa.

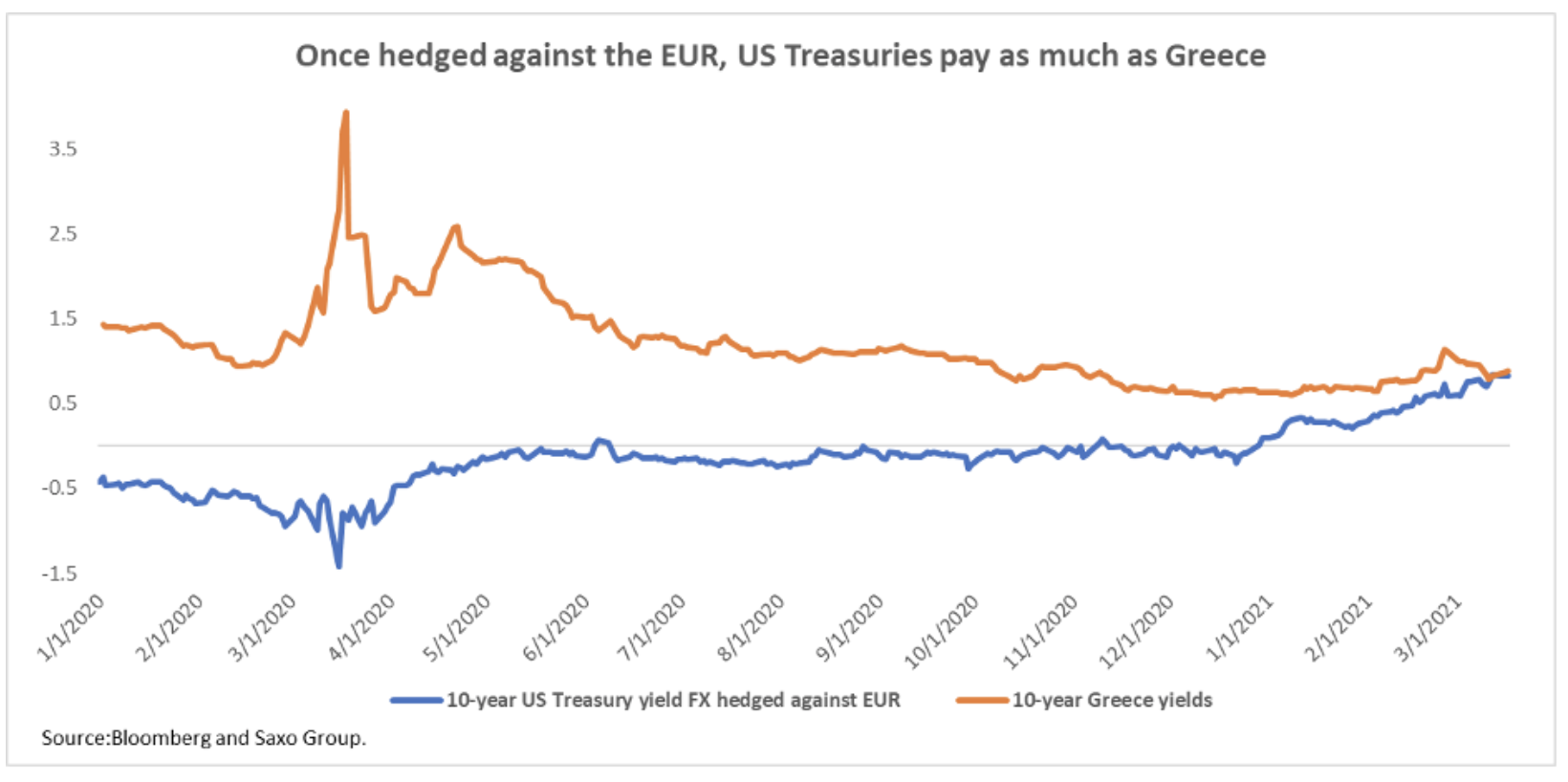

Banca centrale europea (BCE) deve affrontare il seguente problema: poiché i rendimenti dei titoli di stato statunitensi continuano a salire, diventeranno un'alternativa migliore alle obbligazioni europee. Nonostante il sell-off delle ultime settimane, le obbligazioni sovrane europee, comprese quelle dei paesi periferici, generalmente considerate più rischiose, continuano a offrire rendimenti storicamente bassi, ben al di sotto dei rendimenti obbligazionari statunitensi se coperti contro l'euro. Ad esempio, le obbligazioni greche, considerate le più rischiose nell'area dell'euro, offrono un rendimento intorno allo 0,85% con una scadenza decennale. Acquistando buoni del tesoro statunitensi a dieci anni e proteggendoli dalle fluttuazioni del tasso di cambio dell'euro, un investitore può ottenere la stessa redditività dei titoli greci. Tuttavia, il rischio di detenzione dei titoli di Stato statunitensi e greci non è paragonabile, il che rende le obbligazioni europee soggette al rischio di rotazione.

Per quanto riguarda l'aumento dei rendimenti negli Stati Uniti, riteniamo che la vendita di obbligazioni periferiche per investire in titoli sicuri dall'altra parte dell'Atlantico stia diventando un concetto di rischio-rendimento sempre più interessante. Una tale rotazione colpirà in primo luogo i titoli di stato greci e portoghesi, ma potrebbe innescare una svendita di tutte le obbligazioni periferiche, un fenomeno di mercato che causerà un rapido aumento dei rendimenti dei titoli di Stato. In termini di intensità, una tale svendita non sarebbe paragonabile alla situazione durante la crisi dei titoli di Stato europei del 2011, ma richiederà di recuperare il ritardo con l'aumento dei rendimenti sull'altra sponda dell'Atlantico. Ciò significa che i rendimenti possono aumentare rapidamente da zero a 100 punti base, irrigidendo drasticamente le condizioni finanziarie negli Stati membri dell'UE più deboli.

In questo contesto, il programma PEPP avviato dalla BCE (Programma di acquisto di emergenza pandemica) risulta essere insufficiente. Attualmente, gli acquisti di attività del programma devono essere proporzionati al contributo del paese al capitale della BCE. Pertanto, la BCE acquista proporzionalmente più titoli di Stato tedeschi rispetto a obbligazioni di altri paesi, il che potrebbe aggravare ulteriormente la carenza di garanzie collaterali e allo stesso tempo non fornire una soluzione adeguata a una possibile crisi nel contesto della limitazione della volatilità ai paesi periferici. Alla luce di quanto sopra, riteniamo che in caso di un'altra crisi dei titoli di Stato europei, la BCE dovrebbe indirizzare i propri acquisti nell'ambito del PEPP a vantaggio dei paesi più volatili; allo stesso tempo, l'Unione europea sarà costretta a compiere ulteriori passi verso un'unione fiscale.