Moody's - una delle più grandi agenzie di rating del credito al mondo

Il mercato delle agenzie di rating del credito è molto concentrato. Il primo violino è giocato dai "tre grandi", che controllano la maggior parte del mercato. BIG 3 include entità come S&P, Fitch e Moody's. Nell'articolo di oggi, riassumeremo le attività di quest'ultima azienda.

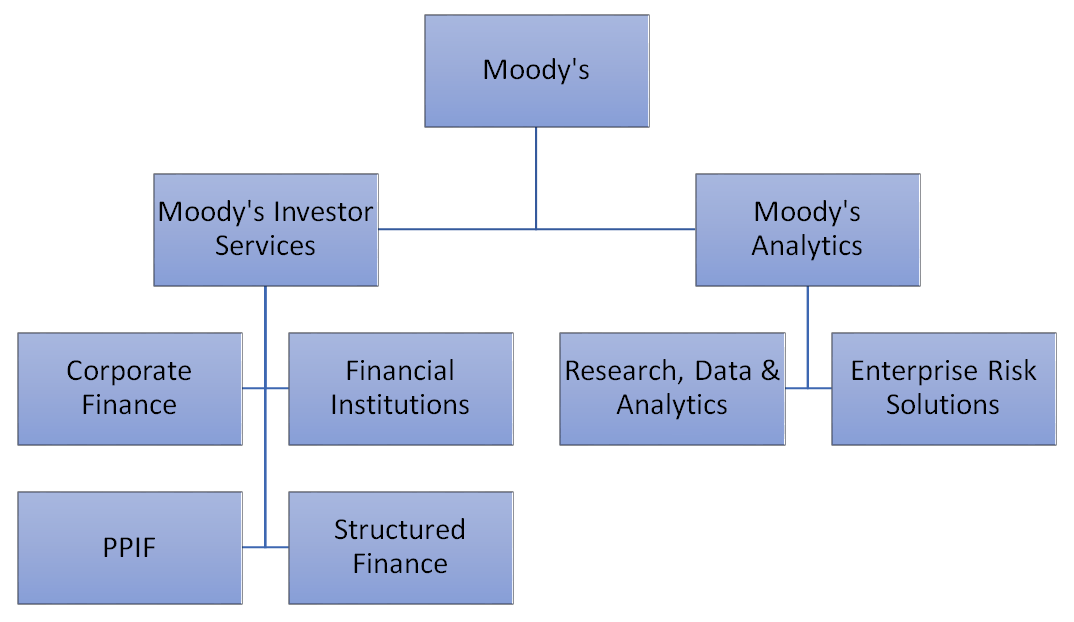

Moody's è una società che possiede uno dei marchi più riconoscibili nel mondo finanziario. È una società nota principalmente per la pubblicazione di rating creditizi di società private e governi. Il mercato dei rating è davvero enorme. Tuttavia, questa azienda è sicuramente di più. Oltre all'assegnazione di rating, Moody's offre anche soluzioni analitiche e ricerche di mercato ed economiche. Moody's ha suddiviso i propri servizi in due principali aree di attività: MIS e MA.

Fonte: proprio studio basato sulla relazione annuale

Servizio per gli investitori di Moody's (MIS)

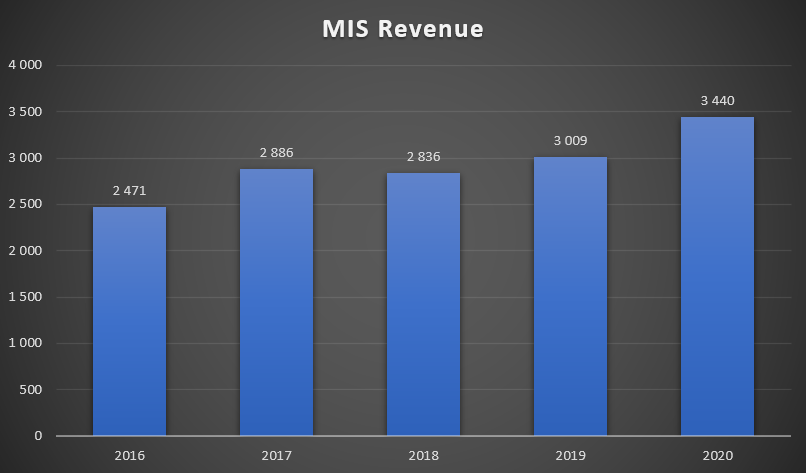

Questo è il segmento più grande di Moody's. Nel terzo trimestre del 2021 è stato responsabile di circa il 69% dei ricavi dell'azienda. Naturalmente, i servizi per gli investitori sono molto ampi. La società suddivide le aree di business di Moody's Investors Service nei seguenti segmenti:

- Finanza aziendale (CFG)

- Istituzioni finanziarie (FIG)

- Finanziamenti pubblici, di progetti e infrastrutture (PPIF)

- Finanza strutturata (SFG)

Tuttavia, i segmenti citati sono anche divisi in sottogruppi più piccoli. Questo per aggiungere maggiore trasparenza ai report aziendali. Perché le aziende preferiscono utilizzare i servizi di Moody's rispetto all'offerta di clienti più economici ma meno riconoscibili? La società suggerisce che ciò è dovuto al fatto che un cliente valutato da Moody's potrebbe risparmiare fino a 40 punti base in costi di interesse.

Fonte: presentazione aziendale per il terzo trimestre 2021

Il dipartimento MIS impiega oltre 1000 analisti provenienti da oltre 40 paesi e regioni. In tutto il 2020 sono oltre 35 i clienti serviti e le offerte strutturate.

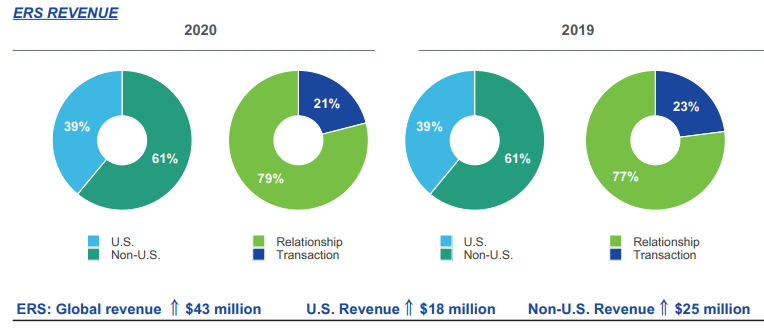

Vale la pena aggiungere che i ricavi di Moody's Investors Service sono generati principalmente negli Stati Uniti, che rappresentano il 61% dei ricavi di MIS. Inoltre, dominano i ricavi delle transazioni (68% dei ricavi MIS). Il basso tasso di ricavi ricorrenti significa che l'azienda è più sensibile alla situazione del mercato del finanziamento del debito. Il periodo della pandemia ha causato un aumento significativo della domanda di servizi di Moody's. Gli investitori avevano bisogno di informazioni affidabili sulla situazione finanziaria delle imprese indebitate. I ricavi del segmento sono aumentati di $ 2020 milioni nel 431, ovvero il 14,3% a/a.

Fonte: studio proprio basato sui rapporti annuali della società

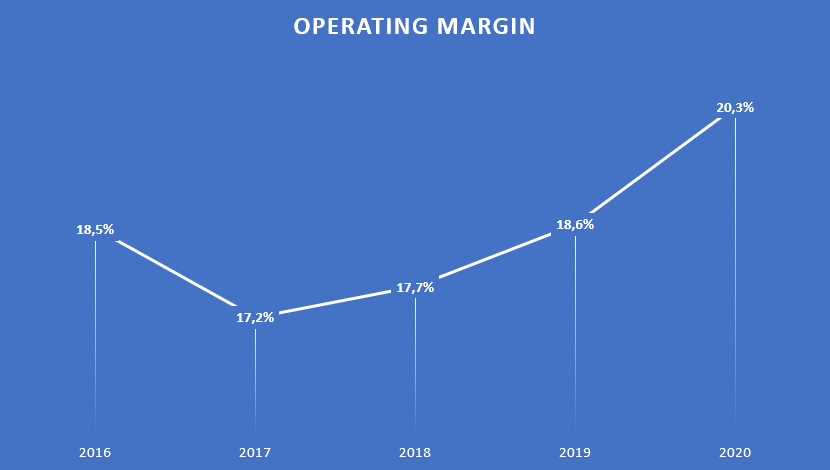

L'area suddetta delle operazioni della società è molto redditizia. Una redditività operativa superiore al 50% non è insolita.

Fonte: studio proprio basato sui rapporti annuali della società

Il basso margine nel 2016 era dovuto a sanzioni e insediamenti che Moody's ha dovuto pagare nel 2016.

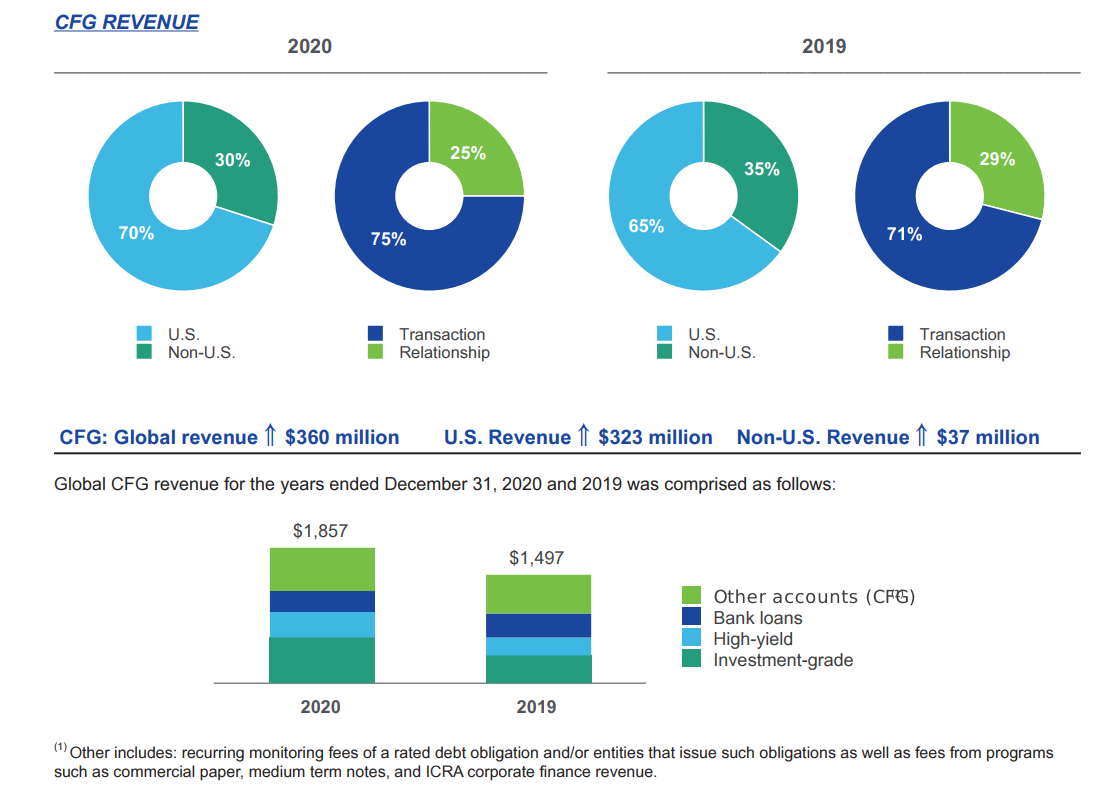

CFG

È il segmento più grande appartenente a Moody's Investor Service. È responsabile di circa la metà dei ricavi di MIS. Il segmento CFG è stato suddiviso in:

- Grado d'investimento

- Ad alto rendimento

- prestiti bancari

- Altro

La finanza aziendale è prevalentemente transazionale, solo il 25% dei ricavi è classificato come ricorrente. Questo è il risultato più debole di tutti i segmenti di Moody's Investors Service. I ricavi negli Stati Uniti sono aumentati nel 2020. Il motivo era l'aumento della domanda delle società americane per i servizi di Moody's dovuto al significativo aumento del livello di indebitamento aziendale. Un aumento particolarmente consistente dei ricavi è stato correlato al debito investment grade.

Fonte: rapporto annuale 2020

I ricavi della società in questo segmento sono aumentati di $ 360 milioni. Ciò ha comportato un aumento molto elevato dei ricavi, pari a +24% a/a. Le vendite dell'azienda sono aumentate molto più rapidamente del tasso di crescita medio annuo dei ricavi, che nel 2016-2020 è stato del + 13,4%.

| CFG | 2016 | 2017 | 2018 | 2019 | 2020 |

| Reddito | 1 milioni di dollari | 1 milioni di dollari | 1 milioni di dollari | 1 milioni di dollari | 1 milioni di dollari |

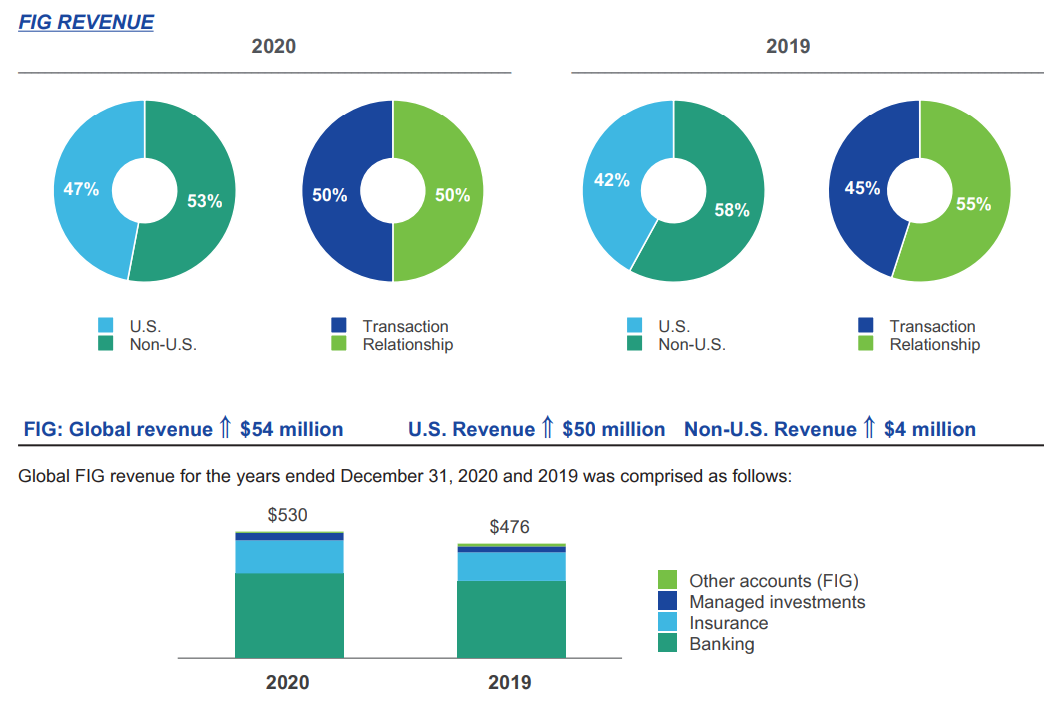

FIG

È il secondo segmento MIS per dimensioni. Nel terzo trimestre del 2021 è stato responsabile del 15,8% dei ricavi di Moody's Investors Service. Circa la metà dei ricavi in questo segmento sono ricorrenti.

Il segmento FIG è stato suddiviso in:

- bancario

- assicurazione

- Gestione degli investimenti

- Altro

Fonte: rapporto annuale 2020

Nel 2020 i ricavi negli Stati Uniti sono aumentati, raggiungendo il 47% delle vendite totali. Il mercato bancario, che ha rappresentato la maggior parte della crescita, ha registrato un andamento particolarmente positivo.

I ricavi della società in questo segmento sono aumentati di $ 54 milioni. Ciò significa un aumento dei ricavi del +11,3% a/a. Le vendite dell'azienda sono aumentate molto più rapidamente del tasso di crescita medio annuo dei ricavi, che nel 2016-2020 è stato del + 9,5%.

| FIG | 2016 | 2017 | 2018 | 2019 | 2020 |

| Reddito | $ 369 milioni | $ 436 milioni | $ 442 milioni | $ 476 milioni | $ 530 milioni |

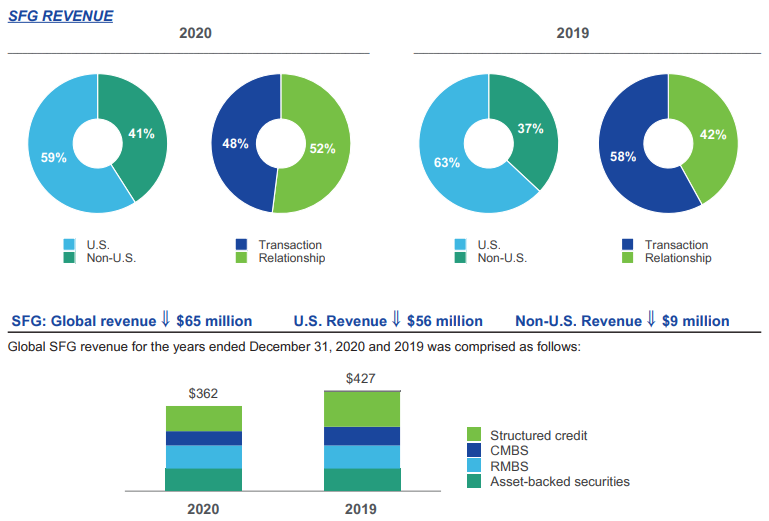

SFG

Nel terzo trimestre del 2021, il segmento dei prodotti strutturati ha rappresentato circa il 14,8% dei ricavi di Moody's Investors Service. Circa il 40% dei ricavi dell'azienda in questo trimestre sono ricorrenti. Il segmento è stato suddiviso in base alla tipologia di prodotti:

- ABS (Titoli garantiti da attività)

- RMBS

- CMBS

- Prestito strutturato

- Altro

Fonte: rapporto annuale 2020

Il 2020 è stato un anno difficile per questo segmento. L'attività sul mercato CLO è diminuita significativamente. Tuttavia, il calo dell'attività ha interessato ciascuna delle componenti di questo segmento. I ricavi sono diminuiti di $ 2020 milioni nel 65. Ciò significa una diminuzione dei ricavi del 15,2%. I ricavi della società su questo mercato sono stati i più bassi nel periodo analizzato (2016-2020).

| SFG | 2016 | 2017 | 2018 | 2019 | 2020 |

| Reddito | $ 437 milioni | $ 496 milioni | $ 527 milioni | $ 427 milioni | $ 362 milioni |

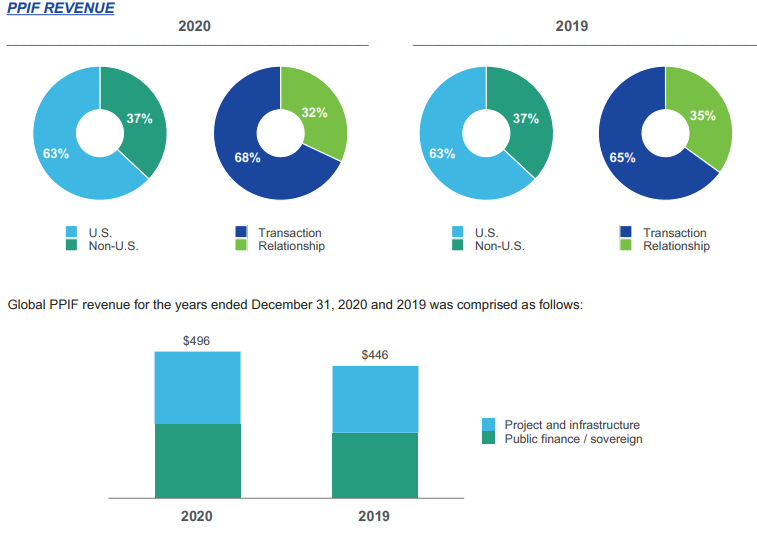

PPIF

Nel terzo trimestre del 2021, il suddetto segmento ha rappresentato circa il 13,4% dei ricavi di Moody's Investors Service. È interessante notare che questo è il segmento con la quota maggiore di ricavi ricorrenti, fino al 47%. Il segmento è stato suddiviso in:

- Finanziamento pubblico

- Infrastruttura

Fonte: rapporto annuale 2020

I ricavi relativi al settore delle infrastrutture, che voleva aumentare la liquidità finanziaria emettendo debito, sono aumentati in modo significativo. L'aumento dell'indebitamento è stato determinato dalla crescente incertezza sulla diffusione della pandemia di COVID-19.

È stato un anno molto positivo per questo segmento. I ricavi dell'azienda in questo segmento sono aumentati di $ 50 milioni. Ciò ha significato un aumento dei ricavi del +11,2% a/a. Le vendite dell'azienda sono aumentate molto più rapidamente del tasso di crescita medio annuo dei ricavi, che nel 2016-2020 è stato del + 4,7%.

| PPIF | 2016 | 2017 | 2018 | 2019 | 2020 |

| Reddito | $ 412 milioni | $ 431 milioni | $ 391 milioni | $ 446 milioni | $ 496 milioni |

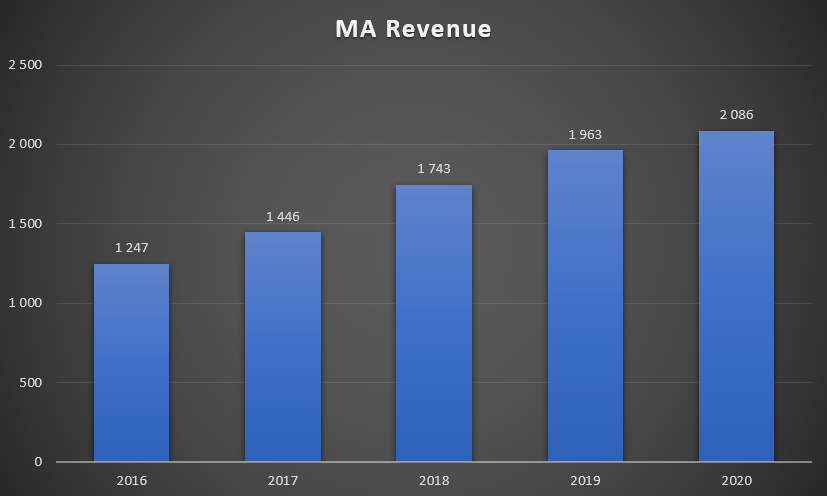

Moody's Analytics - MA

Moody's Analytics è la seconda area di attività dell'azienda. Nel terzo trimestre del 2021 è stato responsabile del 31% dei ricavi dell'intera azienda. Il servizio di analisi stesso è stato istituito nel 2007. La società suddivide le aree di business di Moody's Analytics nei seguenti segmenti:

- Ricerca, dati e analisi (RD&A)

- Soluzioni per il rischio aziendale (ERS)

Moody's ha sviluppato il dipartimento di analisi 15 anni fa. Sta lentamente diventando l '"altra gamba" degli affari di Moody's. Durante questi anni, il tasso di rendimento medio annuo è stato del 12%. La maggior parte della crescita è stata organica (oltre il 60%). Tuttavia, alcuni sono il risultato di acquisizioni di concorrenti più piccoli. Le acquisizioni erano finalizzate ad ampliare l'offerta della società e il potenziale di potenziale cross-selling.

Fonte: presentazione aziendale

Nel terzo trimestre del 2021, la fidelizzazione dei clienti (annuale) era del 94%, combinata con un aumento del 7% dei ricavi dai clienti esistenti (aumento dei prezzi e aggiornamenti) significa che i ricavi medi dalla fidelizzazione dei clienti stanno crescendo dell'1%. La società segnala ancora che le nuove vendite (clienti esistenti e nuovi) sono in crescita dell'8%. Tuttavia, l'azienda non riporta quanto di questa crescita dell'8% provenga dai clienti esistenti.

Fonte: presentazione aziendale

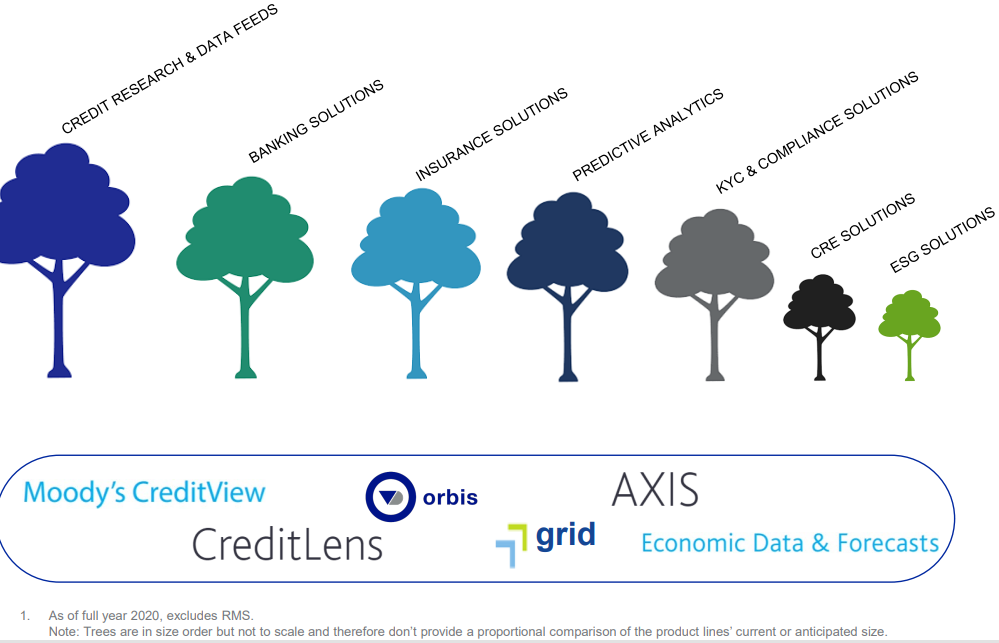

L'azienda si impegna a garantire che i prodotti dell'azienda aiutino i propri clienti a prendere decisioni aziendali migliori. Moody's Analytics offre, tra gli altri strumenti di monitoraggio del portafoglio, analisi del settore, strumenti di modellazione economica e strumenti di gestione del rischio. I servizi della società sono utilizzati da oltre 3100 società, 1500 gestori patrimoniali, 2900 banche e 670 assicuratori.

I ricavi del segmento sono aumentati di $ 2020 milioni, ovvero il 123% a/a nel 6,3. Il 2020 è stato un anno abbastanza difficile per l'azienda. Le vendite sono nettamente rallentate. Il tasso di crescita dei ricavi è stato significativamente inferiore al tasso di rendimento medio annuo nel 2016-2020 (+ 13,7% CAGR).

Fonte: studio proprio basato sui rapporti annuali della società

L'area di attività dell'azienda menzionata è meno redditizia di MIS. La redditività operativa è in costante miglioramento negli ultimi tre anni.

Fonte: studio proprio basato sui rapporti annuali della società

R, D e A

Questo è il segmento più importante di Moody's Analytics. È responsabile di oltre il 72% dei ricavi di MA. I ricavi sono aumentati di USD 241 milioni, ovvero il 18,9% a/a. Va notato che la crescita nel 2020 è stata inferiore al tasso di crescita medio annuo del segmento R, D & A nel 2016-2020 (+ 22,7% CAGR). L'incremento è dovuto anche alle acquisizioni di società quali RDC, ABS Suite e Acquire Media.

Fonte: relazione annuale dell'azienda

| R, D e A | 2016 | 2017 | 2018 | 2019 | 2020 |

| Reddito | $ 668 milioni | $ 833 milioni | $ 1134 milioni | $ 1273 milioni | $ 1514 milioni |

ERS

Questo segmento è responsabile di circa il 27% dei ricavi di Moody's Analytics. I ricavi sono aumentati di $ 43 milioni, ovvero l'8,2% a/a. Va notato che la crescita nel 2020 è stata leggermente superiore al tasso di crescita medio annuo del segmento R, D & A nel 2016-2020 (+ 7,8% CAGR).

Fonte: relazione annuale dell'azienda

| ERS | 2016 | 2017 | 2018 | 2019 | 2020 |

| Reddito | $ 419 milioni | $ 449 milioni | $ 437 milioni | $ 522 milioni | $ 565 milioni |

Gestione

- Roberto Fabuer - CEO di Moody's - sarà presto in carica, da gennaio 2021. Robert Fabuer lavora da Moody's dal 2005, quindi è una promozione interna. Prima di essere promosso amministratore delegato, ha lavorato per l'azienda come Chief Operating Officer. Negli anni 2016 - 2019 è stato presidente della divisione Moody's Investors Service (MIS). In precedenza, è stato per tre anni a capo della divisione sviluppo prodotti e servizi MIS. Prima di Moody's, ha lavorato per molti anni presso Citi in posizioni relative agli investimenti alternativi e all'investment banking.

- Marco Kaye - CFO Moody's - è CFO da agosto 2018. Prima di entrare a far parte dell'azienda, Mar Kaye è stata direttrice della pianificazione e analisi finanziaria per la Massachusetts Mutual Life Insurance Company. Tra luglio 2015 e febbraio 2016 ha lavorato come CFO nella stessa azienda.

- Stefano Tulenko - è il responsabile del dipartimento di Moody's Analytics (MA). Svolge questo ruolo da novembre 2019. Sthephen Tulenko lavora da Moody's dal 1990. Tra il 2013 e ottobre 2019 ha lavorato come Director nel segmento Enterprise Risk Solutions (ERS). In precedenza, ha lavorato per cinque anni come responsabile delle vendite e del marketing e del servizio clienti.

- Michele Ovest - è il responsabile della funzione Moody's Investors Service (MIS). Lavora in questa posizione da novembre 2019. In precedenza è stato responsabile del dipartimento Ratings and Research presso MIS (giugno 2016 - ottobre 2019). Tra il 2014 e il 2016 ha lavorato presso Moody's come Head of Structured Finance. Michael West lavora da Moody's dal 1998.

Struttura dell'azionariato

Moody's come S&P Global Inc. non ha una struttura azionaria concentrata. È dominato da istituzioni finanziarie e veicoli di investimento. Il maggiore azionista è Berkshire Hathaway, il veicolo di investimento del leggendario investitore Warrenn Buffett. Vale anche la pena ricordare che la struttura azionaria comprende fondi noti come Akre Capital o Baillie Gifford & Company.

| Azionista | % di azioni |

| BerkshireHathaway Inc. | 13,27% |

| Gruppo Vanguard | 7,25% |

| Blackrock | 6,01% |

| State Street | 3,87% |

| Gestione del fondo TCI | 3,53% |

Analisi fondamentale

Risultati finanziari

Moody's, come il suo concorrente S&P Global Inc. è un'azienda molto stabile e redditizia. Avere una posizione di mercato molto forte nel segmento di rating significa che l'azienda ha un fossato molto forte che è la sua reputazione. Allo stesso tempo, il mercato stesso è caratterizzato da elevate barriere all'ingresso (legale, reputazionale, scala di operatività), tanto che la concorrenza emergente non è ancora in grado di minacciare i tre grandi del mercato dei rating. Grazie alla sua reputazione e ai settori in cui opera, l'azienda può ottenere ottimi margini sulle attività operative. Vale anche la pena ricordare che l'azienda gestisce il proprio capitale in modo molto efficace, come si evince dall'altissimo ritorno sul capitale proprio. Vale anche la pena ricordare che il ritorno sul capitale investito (ROIC) ha oscillato tra il 19% e il 22%. Questo è inferiore rispetto al caso di S&P Global (circa 28%). Moody's ha pochissimi mezzi propri a causa della generosa condivisione degli utili con gli azionisti e delle numerose acquisizioni. Tuttavia, a causa del modello di business, il rischio di perdita di liquidità a breve e medio termine è basso.

| $ Milioni | 2017 | 2018 | 2019 | 2020 |

| reddito netto | 4/204 | 4/443 | 4/829 | 5/371 |

| profitto operativo | 1/832 | 1/916 | 2/071 | 2/459 |

| margine di operatività | 43,58% | 43,12% | 42,89% | 45,78% |

| profitto netto | 1/001 | 1/310 | 1/422 | 1/778 |

| capitale proprio | all'115 ottobre | 656 | 837 | 1/763 |

| ROE | - | 199,70% | 169,89% | 100,85% |

| utile per azione (EPS) | 5,15$ | 6,74$ | 7,42$ | 9,39$ |

Fonte: studio proprio basato sui rapporti annuali della società

Liquidità generata

La società condivide generosamente la liquidità generata con gli azionisti. Negli ultimi 4 anni (2017-2020), Moody's ha generato poco più di 5,6 miliardi di dollari in free cash (cash generato dalle attività operative meno le spese in conto capitale). La liquidità generata è stata utilizzata per acquisizioni, dividendi e acquisti di azioni.

Entro quattro anni, la società ha assegnato a:

- acquisizioni per $ 4 milioni,

- dividendi per $ 1 milioni

- acquisti di azioni per $ 2 milioni

| $ Milioni | 2017 | 2018 | 2019 | 2020 |

| OCF | 755 | 1/461 | 1/675 | 2/146 |

| CAPEX | - 91 | - 91 | - 69 | - 103 |

| FCF | 664 | 1/370 | 1/606 | 2/043 |

| acquisizioni | - 3 511 | - 289 | - 162 | - 897 |

| dividendo (-) | - 290 | - 337 | - 378 | - 420 |

| acquisto azioni proprie (-) | - 249 | - 265 | - 1 068 | - 607 |

Fonte: studio proprio basato sui rapporti annuali della società

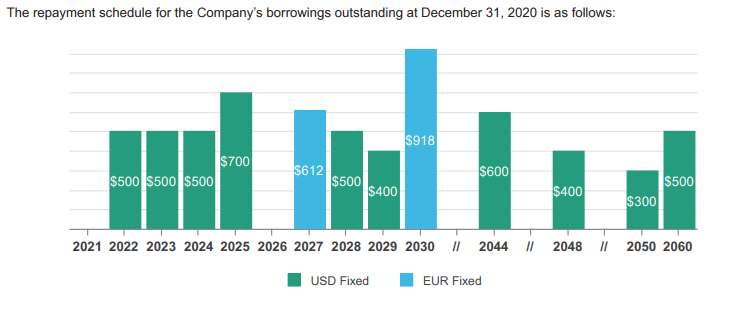

Struttura del debito

Alla fine del 2020, Moody's aveva $ 6 milioni di debito per interessi a lungo termine e $ 422 milioni di debito per interessi a breve termine. La posizione di liquidità della società nei prossimi anni è molto buona. Di seguito è riportato un elenco di potenziali pagamenti di responsabilità:

Fonte: relazione annuale dell'azienda per il 2020

Moody's non ha problemi con la gestione del debito. Vale anche la pena confrontare il rapporto tra indebitamento netto nominale e EBITDA negli ultimi anni è diminuito ed è a un livello sicuro.

| $ Milioni | 2017 | 2018 | 2019 | 2020 |

| debito netto * | 4/361 | 3/863 | 4/225 | 4/248 |

| EBITDA | 1/990 | 2/108 | 2/271 | 2/679 |

| debito / EBITDA | 2,19 | 1,83 | 1,86 | 1,59 |

Fonte: studio proprio sulla base delle relazioni annuali dell'azienda * l'indebitamento netto include anche le passività finanziarie verso ex dipendenti al lordo delle imposte.

concorrenza

A causa del fatto che l'azienda ha un'attività molto diversificata, ha molta concorrenza che compete con l'azienda nei singoli segmenti. Ad esempio, S&P Global compete con Moody's nel segmento dei rating e degli strumenti analitici. Di seguito una breve sintesi di selezionati concorrenti quotati sul mercato pubblico.

S&P Global Inc.

La storia dell'azienda risale al 1888, quando James H. McGraw acquisì l'American Journal of Railway Appliances. A loro volta, le origini della stessa agenzia di rating del credito risalgono al 1860. S&P Global (SPGI) è il principale concorrente dell'azienda. SPGI opera sul mercato dei rating (uno dei Big Three membri), dei fornitori di indici (anche una società leader) e degli strumenti analitici. L'S&P Global è una delle componenti dell'indice S&P 500.

| $ Milioni | 2017 | 2018 | 2019 | 2020 |

| reddito | 6/063 | 6/258 | 6/699 | 7/442 |

| profitto operativo | 2/751 | 2/961 | 3/159 | 3/867 |

| margine di operatività | 45,37% | 47,32% | 47,16% | 51,96% |

| profitto netto | 1/496 | 1/958 | 2/123 | 2/339 |

SP GIobale grafico, intervallo W1. Fonte: xNUMX XTB.

FactSet

È una delle società che fornisce strumenti agli investitori professionali che operano sul mercato dei capitali. Le soluzioni della società sono utilizzate da analisti sell-side e buy-side e gestori di fondi di investimento e hedge fund. FactSet compete con aziende come Bloomberg, S&P Global e Thomson Reuters. Tutte le società citate cercano di fornire ampie informazioni di mercato. L'azienda cerca di acquisire fornitori più piccoli di dati di mercato al fine di ampliare l'offerta di prodotti. L'attuale capitalizzazione della società è di 18 miliardi di dollari.

| $ Milioni | Esercizio 2018 | Esercizio 2019 | Esercizio 2020 | Esercizio 2021 |

| reddito | 1 350,1 | 1 435,4 | 1 494,1 | 1 591,4 |

| profitto operativo | 371,1 | 438,0 | 439,7 | 474,0 |

| margine di operatività | 27,49% | 30,51% | 29,43% | 29,79% |

| profitto netto | 267,1 | 352,8 | 372,9 | 399,6 |

Grafico FactSet, Intervallo W1. Fonte: xNUMX XTB.

Verisk Analytics

L'azienda è stata fondata nel 1971. È uno dei componenti dell'indice S&P 500. La società fornisce servizi di analisi dei dati e gestione del rischio. I clienti della società includono società che operano nel settore assicurativo, minerario e in altri settori finanziari. L'azienda Verisk rileva in serie i concorrenti più piccoli, il che aumenta la sua offerta di mercato. Ad esempio, nel 2015, Verisk ha acquisito Wood Mackenzie per $ 2,8 miliardi, che ha fornito dati per le aziende delle industrie chimiche, minerarie e metallurgiche. L'attuale capitalizzazione di Verisk è di circa $ 36 miliardi.

| $ Milioni | 2017 | 2018 | 2019 | 2020 |

| reddito | 2 145,2 | 2 395,1 | 2 607,1 | 2 784,6 |

| profitto operativo | 808,0 | 835,6 | 831,1 | 1 020,9 |

| margine di operatività | 37,67% | 34,89% | 31,88% | 36,66% |

| profitto netto | 555,1 | 598,7 | 449,9 | 712,7 |

Grafico di Verisk, intervallo W1. Fonte: xNUMX XTB.

Somma

Il mercato dei rating è infatti controllato da tre società, tra cui la quotata S&P Global. Poiché le aziende più grandi si occupano della maggior parte degli ordini di mercato, possono pagare di più i propri dipendenti (effetto - migliore qualità del personale) e mantenere un margine operativo davvero sano. Allo stesso tempo, nei prossimi anni è difficile prendere sul serio l'emergere di un disgregatore che cambierà drasticamente le regole del gioco. Uno dei grandi punti di forza di Moody's e S&P è il cosiddetto consenso sociale. In breve, significa che "un rating di Moody's o S&P vale più di un rating di credito dato da chiunque altro". Per questo motivo, se un'azienda ha bisogno di un rating creditizio, molto probabilmente sceglierà qualcuno tra i tre grandi. Non perché le valutazioni siano le migliori in termini di contenuto. Il motivo principale è completamente diverso. I rating assegnati da agenzie di così grande reputazione sono trattati più seriamente nel mercato finanziario rispetto a quelli effettuati da un "istituto sconosciuto", di conseguenza il costo del debito potrebbe essere inferiore.

Tuttavia, va tenuto presente che il cd Il "marchio" dipende molto dalla reputazione dell'azienda. Questo a sua volta può essere teoricamente distrutto abbastanza facilmente. Se Moody's giudica male la salute di un'azienda, che a sua volta porta a un grave fallimento, c'è la possibilità che la "stabilità del marchio" possa essere compromessa. Vale la pena ricordare che lo scandalo scoppiato nella Enron ha portato alla scomparsa dal mercato dell'istituzione "inaffondabile" come Arthur Andersen. La più grande minaccia per l'industria del rating si è verificata negli anni 2007-2009.All'epoca molti strumenti finanziari strutturati avevano un rating elevato (cd investimento), nonostante la qualità degli attivi su cui si basavano questi strumenti fosse di dubbia qualità. Durante questo periodo, anche il principale azionista di Moody's, Berkshire Hathaway, ha espresso preoccupazione per la potenziale perdita di reputazione da parte delle principali agenzie di rating. Tuttavia, lo scenario nero non si è concretizzato e nessuno dei Tre Grandi ha perso la licenza. Di conseguenza, il marchio Moody's è sopravvissuto alle turbolenze. Ne hanno beneficiato gli azionisti, guadagnando oltre il 10% negli ultimi 1000 anni grazie al loro investimento nelle azioni della società. La ragione di un tasso di rendimento così elevato è stata la crescita della scala aziendale, un'efficace gestione del capitale e la regolare restituzione del contante in eccesso agli azionisti. La performance passata non garantisce l'ottenimento di risultati simili in futuro, tuttavia, il modello di business di Moody's è caratterizzato da un'altissima redditività, bassi requisiti patrimoniali (asset light business) e opera in un mercato in crescita. Ogni anno vengono emesse nuove obbligazioni e viene contratto un nuovo debito. Questo dà all'azienda spazio per lo sviluppo. Vale anche la pena ricordare che l'azienda cerca di generare ricavi ricorrenti che garantiscano una maggiore stabilità rispetto ai ricavi transazionali.

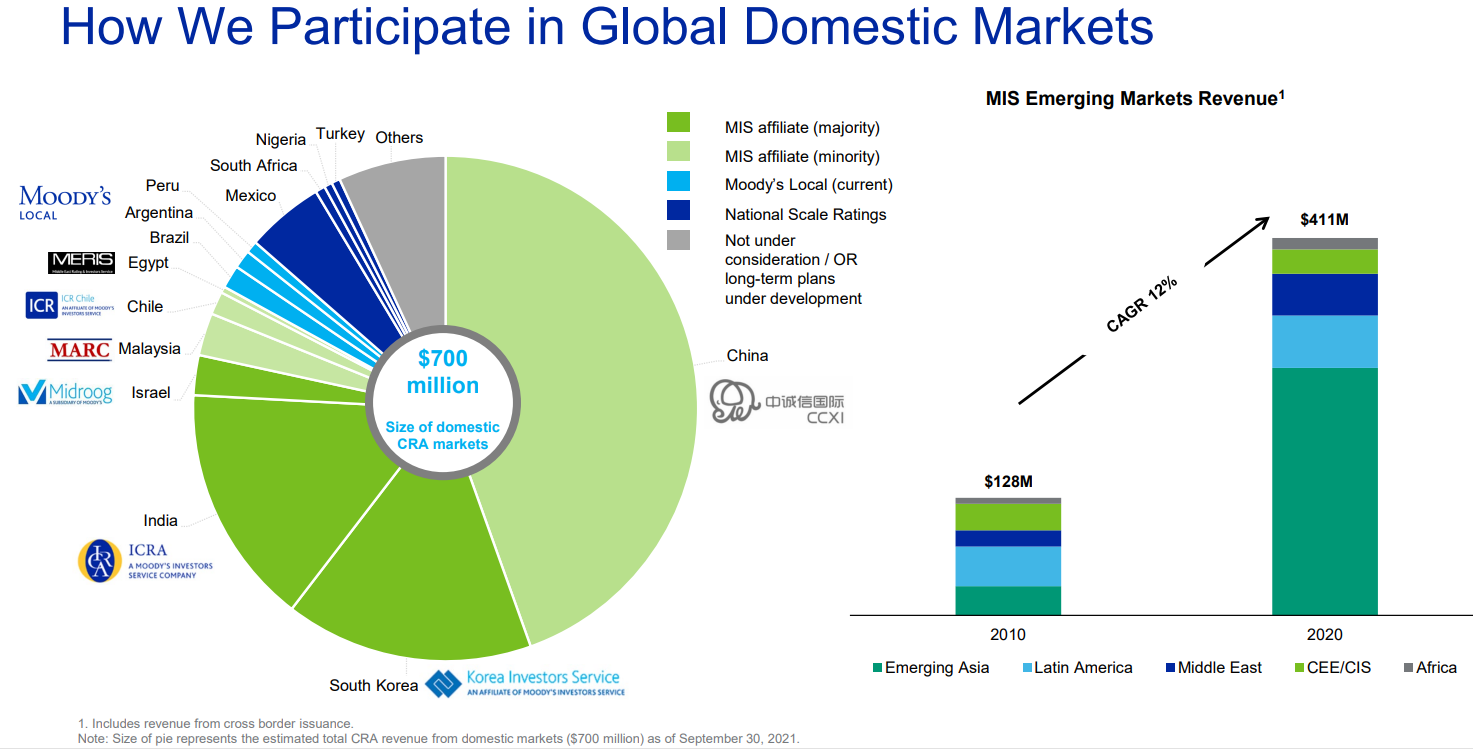

Vale anche la pena ricordare che il potenziale di sviluppo dell'azienda è ancora ampio. I mercati cinese e indiano sembrano essere particolarmente attraenti. Attualmente, il mercato del debito cinese è uno dei più grandi al mondo.

Fonte: presentazione aziendale

Moody's possiede una partecipazione del 30% nell'entità cinese CCXI, specializzata nell'assegnazione di rating al debito cinese rivolto a investitori stranieri. Attualmente, la Cina è il secondo mercato obbligazionario onshore al mondo. Il mercato è cresciuto in media del 2012% negli anni 2020 - 20 e il suo valore è stimato intorno ai 17 trilioni di dollari.

L'alta qualità dell'azienda è notata dagli investitori. La capitalizzazione attuale di Moody's supera i 63 miliardi di dollari. Ciò significa che l'intera azienda è attualmente valutata a circa 28 volte i profitti del prossimo anno.