Rame e cotone allo sbando tra i timori di una recessione galoppante

Il boom durato un mese nei mercati delle materie prime a fine giugno ha dovuto affrontare un grave ostacolo poiché il rischio di recessione continua a paralizzare gli investitori. La vendita è stata guidata dalla necessità di ridurre l'esposizione prima delle festività natalizie nei principali centri commerciali e dalle azioni dei fondi macro che stavano acquistando durante il boom ma ora nutrono dubbi poiché il rischio di un rallentamento economico è in aumento. Le principali vittime di questo indebolimento sono state rame e cotone, due materie prime sensibili alla recessione di diversi settori.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

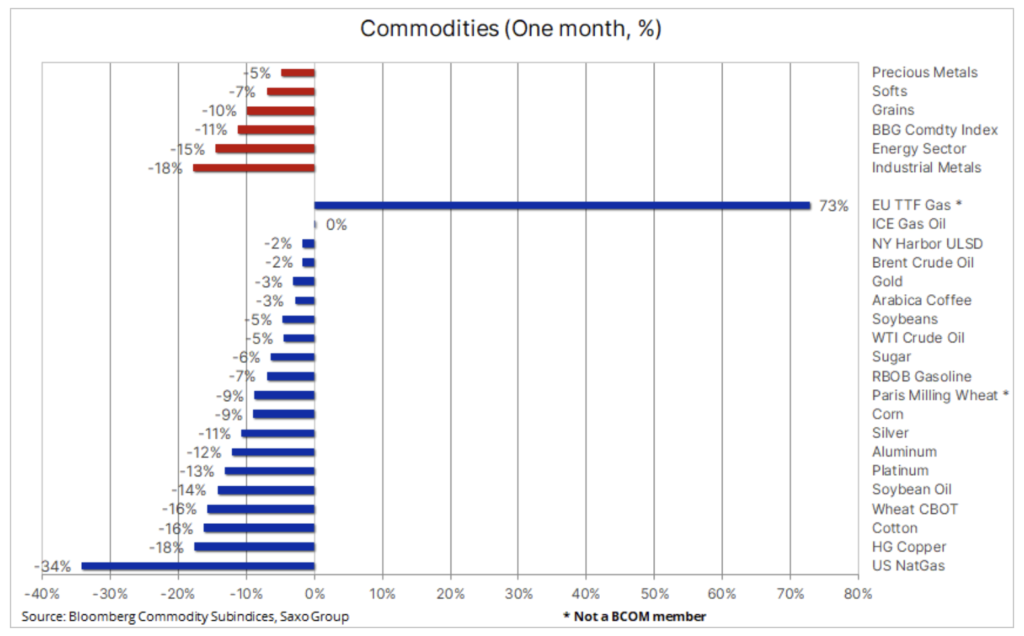

L'indice delle materie prime Bloomberg è crollato del 12% nell'ultimo mese, perdendo quasi la metà dei guadagni realizzati dallo scorso dicembre. Come si evince dalla tabella sottostante, si sono registrate forti flessioni in tutti e tre i settori: energia, principalmente gas naturale, metalli e prodotti agricoli. A questo punto, non è noto quale sarà il livello di potenziale distruzione della domanda. Non c'è dubbio, tuttavia, che alcuni degli ultimi acquisti siano attualmente in fase di ritiro dal mercato. Ciò è dovuto in parte all'azione dei fondi macroeconomici, che hanno acquistato materie prime durante un periodo di boom, ma che ora iniziano a nutrire dubbi poiché il rischio di un rallentamento economico è in aumento.

Cosa è successo a giugno che giustificherebbe un'inversione di mercato così significativa nel breve o addirittura nel medio termine? Tutto è iniziato con una lettura dell'inflazione statunitense superiore alle attese il 10 giugno, che ha portato al primo aumento del tasso di 75 pb in diversi decenni. A causa di ulteriori aumenti dei tassi Fed pianificati, il mercato sta diventando sempre più preoccupato che le banche centrali di tutto il mondo continueranno ad aumentare i tassi di interesse. Ciò continuerà fino a quando l'inflazione non sarà tenuta sotto controllo o qualcosa non andrà storto: in quest'ultimo caso, c'è il rischio che le economie si pieghino sotto pressione con una conseguente recessione. Per ora, almeno una componente dell'inflazione, ovvero l'aumento dei costi di produzione dovuto all'aumento dei prezzi delle materie prime, ha iniziato a diminuire, sostenendo un calo delle aspettative di inflazione a due anni dall'1,1% al 3,6% nelle ultime due settimane.

Una serie di dati economici più deboli del previsto provenienti dagli Stati Uniti e segnali che i consumatori hanno iniziato a frenare i consumi hanno fatto sì che il modello GDPNow adottato dalla Federal Reserve Bank di Atlanta indichi una contrazione dell'economia dell'1,0% nel secondo trimestre, il che significherebbe una recessione "tecnica" negli Stati Uniti, ovvero due trimestri consecutivi di crescita negativa del PIL reale. Anche così, non crediamo che gli Stati Uniti siano diretti verso una recessione più ampia, anche se è probabile che la Fed continui a perseguire l'inflazione.

Gas naturale

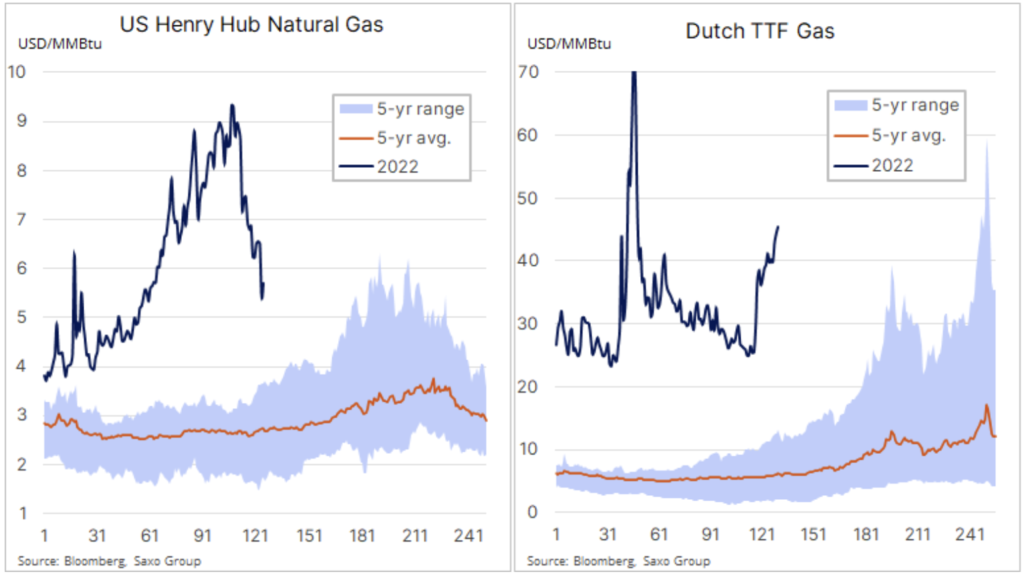

I due casi più importanti di deviazione nei risultati del mese scorso riguardano gas naturale negli Stati Uniti e in Europa. Negli Stati Uniti, il prezzo del contratto di gas naturale con Henry Hub è sceso del 34% a $ 5,7 / MMBtu poiché la prolungata chiusura del terminal di esportazione di Freeport LNG lascia più gas nel paese, con un conseguente aumento più rapido del previsto dei livelli di inventario prima del picco invernale della domanda.

L'ultima inversione di tendenza è arrivata dopo una dichiarazione dell'agenzia federale secondo cui il terminal, che rappresenta circa il 20% delle esportazioni statunitensi, non poteva essere riavviato senza l'approvazione scritta dell'amministrazione Biden. La scorsa settimana, circa 82 miliardi di piedi cubi di gas sono stati pompati in serbatoi sotterranei, rispetto a circa 75 miliardi di piedi cubi.

La restrizione delle opportunità di esportazione USA non poteva arrivare in un momento peggiore per l'Europa, dove la riduzione del flusso di gas dal gasdotto NordStream 1 ha ulteriormente sconvolto il mercato e spinto i prezzi a un livello distruttivo per la domanda, appena sotto i 150 EUR/MWh ( USD 46,5 / MMBtu), che è circa dieci volte superiore rispetto al periodo precedente la crescita dello scorso anno. L'impatto economico del fatto che le utility europee non ricevano il gas che hanno acquistato in base a contratti a lungo termine con Gazprom a prezzi molto più bassi è ora più sentito in Germania, un paese la cui strategia fallita di fare affidamento quasi interamente sul gas russo ha messo in dubbio a rischio molti settori che consumano notevoli quantità di energia.

La scorsa settimana, Uniper, una grande compagnia energetica, è stata la prima a chiedere aiuto allo Stato dopo aver ricevuto solo il 16% del volume di gas contratto da Gazprom dopo il 40 giugno. Per sopperire alle carenze, è stata costretta ad acquistare gas sul mercato spot ai prezzi molto elevati sopra menzionati. Con i costi del gas invernale che si avvicinano a 150 EUR/MWh e con lo stoccaggio lento nei magazzini, solo un'aggressiva limitazione della domanda, sia su base volontaria che attraverso l'intervento del governo, può prevenire il rischio di un'interruzione di corrente nel prossimo inverno.

Petrolio greggio

Petrolio greggio e i prodotti combustibili restano nella fascia, e dopo la prima, seppur modesta, perdita mensile dallo scorso novembre, ci sono dubbi sulla capacità del settore di resistere all'ulteriore ondata di vendite dovuta alla recessione. Continuiamo a credere - ea temere - che l'ansia per la distruzione della domanda sarà più che compensata dai vincoli dell'offerta. C'è stato un incontro la scorsa settimana OPEC + e fu concordato un altro piccolo aumento della produzione; il gruppo è già in ritardo rispetto all'obiettivo di produzione di 2,7 milioni di barili al giorno. Dopo che i tagli alla produzione effettuati all'inizio della pandemia del 2020 si saranno completamente eguagliati, il mercato si concentrerà sul futuro, ma dato che la maggior parte dei produttori è vicina al picco di produzione, difficilmente vedremo una risposta inaspettata sotto forma di fornitura aggiuntiva .

Rapporto settimanale americano Agenzia di informazione sull'energia (EIA) sulle scorte ha rilevato che le azioni di greggio degli Stati Uniti, nonostante le ingenti iniezioni delle riserve strategiche di petrolio greggio (SPR), sono scese al livello stagionale più basso dal 2014, mentre le azioni di Cushing, un importante hub di fornitura di futures per il greggio WTI, sono diminuite a 21,3 milioni di barili, anche il più basso dal 2014. Tuttavia, i dati sulla fornitura di benzina finita per motori, che mostrano un calo anti-stagionale della domanda di benzina statunitense, hanno avuto un impatto negativo sul mercato, il che significa che è più colpito da record prezzi elevati della benzina.

A breve termine, ci sarà una battaglia tra i trader macroeconomici che vendono petrolio "cartaceo" attraverso futures e altri prodotti finanziari come coperture contro la recessione, e il mercato fisico, che è ancora limitato nell'offerta per sostenere i prezzi. Come risultato di questa battaglia, sia ora che durante l'imminente picco festivo, quando la liquidità svanisce, il petrolio greggio Brent potrebbe essere scambiato in un intervallo fisso di $ 100-125.

Oro e argento

Per la prima volta in sei settimane il prezzo dell'oro è sceso sotto $ 1 e ora si sta concentrando sul supporto chiave intorno a $ 800. Questo calo è dovuto al rafforzamento del dollaro, alla valutazione del mercato della minore inflazione futura a seguito di rialzi dei tassi, ai timori di una recessione che riduca l'appetito generale per l'esposizione alle materie prime e all'aumento delle tasse all'importazione da parte dell'India, la seconda nazione al mondo consumatore di oro. Inoltre prezzo d'argento è sceso al di sotto di $ 20 a causa della continua debolezza dei metalli industriali, in particolare del rame. Di fronte a queste numerose battute d'arresto, gli investitori riducono la loro esposizione ai fondi di scambio e gli investitori speculativi aggiungono posizioni corte in futures. Le ragioni per detenere oro, come la copertura contro la stagflazione, il rischio geopolitico e il rischio del mercato finanziario, non sono scomparse, ma per ora, con l'incombente festività natalizie e la bassa liquidità, gli investitori stanno stringendo piuttosto che aumentare la loro esposizione.

Rame e cotone sparsi

Dietro il suddetto forte calo del prezzo del gas naturale statunitense, ci sono loro rame i di cotone come i più grandi perdenti di giugno. Queste due materie prime di diversi settori sono spesso utilizzate come barometri della salute dell'economia globale. Il livello della domanda di rame, dovuto al suo utilizzo nei conduttori elettrici, e il cotone per la produzione di abbigliamento, sono due ingredienti chiave che guidano la crescita globale e, con i crescenti timori di una recessione globale, entrambi questi prodotti sono stati vittime di venditori, sia a lungo che a lungo termine e l'assunzione di posizioni corte per proteggersi da un ulteriore deterioramento macroeconomico. Mentre il prezzo del rame è sceso al di sotto dei livelli non registrati dall'inizio del 2021, il prezzo del cotone ha toccato il minimo di nove mesi di circa il 32% al di sotto del picco di maggio, riflettendo la minore domanda in Cina a causa della pandemia di Covid. Di fronte a queste difficili condizioni della domanda, anche le prospettive dell'offerta sono peggiorate poiché la percentuale di colture valutate come buone o eccellenti negli Stati Uniti è scesa a solo il 37%, rispetto al 52% nello stesso periodo dell'anno scorso.

Una volta che la polvere si sarà depositata, è probabile che il rame attiri una nuova domanda, anche perché la Cina sta facendo ulteriori tentativi per revocare i blocchi e i livelli delle scorte nei magazzini monitorati dalle due principali borse di Londra e Shanghai sono quasi ai minimi degli ultimi decenni. Questo non è un buon punto di partenza per eventuali segnali di ripresa della domanda.

Il rame HG ha esteso la sua caduta dopo la recente rottura sotto il supporto a $ 3,95/lb, concentrandosi ora sul prossimo livello di supporto chiave di $ 3,50/lb.