SALTI - una soluzione utile a lungo termine [Opzioni]

Le opzioni sono molto spesso associate a un derivato che può essere utilizzato per speculazioni a breve termine, creando una strategia di spread o assicurandosi una posizione contro un calo dello strumento sottostante. Di conseguenza, l'opzione è stata etichettata come uno strumento ideale per investimenti a breve o medio termine. Tuttavia, in molti mercati ci sono opzioni ideali per coloro che amano investire nell'orizzonte di investimento a lungo termine. Questi sono Titoli di anticipazione di azioni a lungo termine (SALTI)che sono un'opzione di "lunga durata". Grazie a LEAPS è possibile creare strategie con un orizzonte che supera i prossimi trimestri.

Assicurati di leggere: Opzioni: come investire con loro?

Questo tipo di opzione è stata introdotta nel 1990 in poi Consiglio di cambio di Chicago (CBOE). Inizialmente, questo tipo di opzione si applicava solo alle società classificate come blue chip. Negli anni successivi, un numero crescente di strumenti sottostanti ha avuto questo tipo di opzione. La definizione di "libro" lo suggerisce LEAPS è qualsiasi opzione con un periodo di scadenza di 2,5 anni e oltre. Tuttavia, ci sono commentatori che trattano l'opzione come SALTI se il periodo di scadenza è di almeno un anno.

Prezzi delle opzioni e rapporti greci

Come con qualsiasi opzione, ci sono una serie di fattori che influenzano l'entità del premio pagato o ricevuto. Sono:

- Prezzo di esecuzione,

- Opzione "durata",

- Variabilità,

- Tasso d'interesse,

- Tasso di dividendo.

A causa del tempo fino alla scadenza, molti fattori (tasso di interesse e dividendo) ha un impatto molto maggiore sulla valutazione delle opzioni rispetto al caso delle opzioni a breve termine (settimanale, mensile).

Tieni presente che ogni strategia ha i suoi vantaggi e svantaggi. L'idea alla base dell'acquisizione di LEAPS è che l'acquirente dell'opzione ha tutto il tempo per implementare uno scenario positivo. Contestualmente, come nel caso delle opzioni “ordinarie”, non sussiste l'obbligo di detenere l'opzione da regolare. Può venderlo dopo, ad esempio, tre quarti. A causa del fatto che il trascorrere del tempo non è lineare, il valore temporale dell'opzione LEAPS scade molto più lentamente rispetto all'opzione con un periodo di esercizio più breve.

Valore bonus

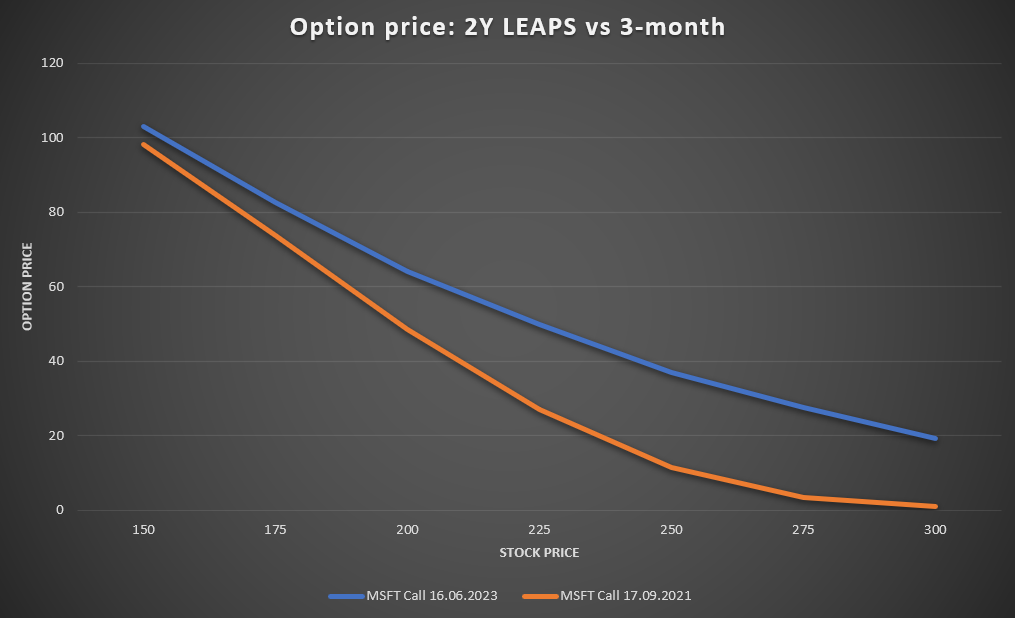

A causa del fatto che le opzioni Long-Term Equity Anticipation Securities hanno una scadenza più lunga, la probabilità di realizzare un profitto in LEAPS è maggiore rispetto al caso di opzioni con una data di esercizio più breve. Un esempio di questa dipendenza è il confronto delle opzioni per Microsoft (MSFT) in scadenza a giugno 2023 e settembre 2021, il 21 maggio 2021. Il prezzo di un'azione MSFT era di circa $ 245.

Fonte: studio proprio

È chiaro che più ITM è l'opzione, minore è la differenza tra il prezzo di scadenza delle opzioni a breve termine (21 settembre) e a lungo termine (23 giugno). Ad esempio, un'opzione call con un prezzo di esercizio di $ 150, con scadenza a giugno 2023, aveva un prezzo di domanda di 103. Un'opzione con lo stesso prezzo di esercizio ($ 150), ma con scadenza a settembre 2021, è stata valutata a 98,2 dal mercato. Di conseguenza, la differenza tra la valutazione delle opzioni era inferiore al 5%.

Tuttavia, se confrontiamo la valutazione delle opzioni con il prezzo di esercizio di $ 250, la differenza tra le opzioni menzionate è già enorme. Il prezzo ask dell'opzione Microsoft esercitata a settembre 2023 era 37. L'opzione in scadenza il 21 settembre 'è stata valutata a 11,4. La differenza di prezzo è stata di circa il 225%. In termini semplici, una differenza così grande nel valore temporale dell'opzione è risultata dalla maggiore probabilità di realizzare un profitto dell'opzione LEAPS rispetto al caso dell'opzione a breve termine.

Delta

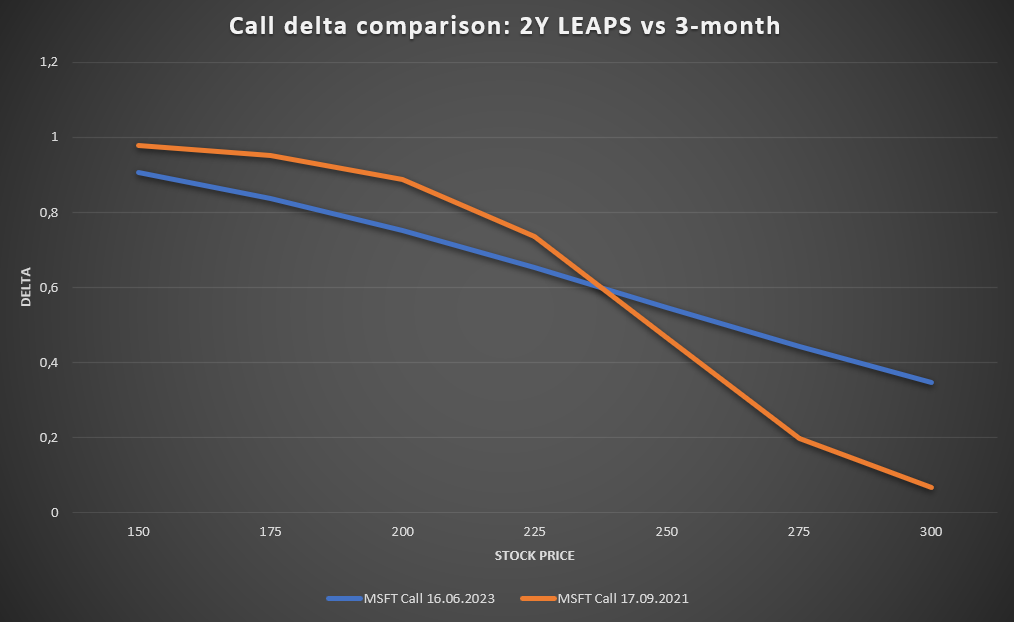

Questo è uno dei coefficienti greci. Delta ha una serie di usi, ma il più noto è stimare il potenziale movimento del prezzo dell'opzione rispetto al movimento del prezzo dello strumento sottostante. Nel caso di un'opzione call, maggiore è il delta, maggiore è la variazione del prezzo dell'opzione. Ad esempio, se il prezzo delle azioni Microsoft aumenta di $ 1 (ceteris paribus) e il delta dell'opzione è 0,75, il premio dell'opzione call aumenterà di $ 0,75 (ceteris paribus). Un altro utilizzo del delta consiste nell'approssimare la probabilità che un'opzione diventi ITM (in-the-money). Se il delta dell'opzione call è 0,75, esiste una probabilità del 75% circa che l'opzione scada come ITM.

Fonte: studio proprio

Come si può vedere nel grafico sopra, il delta dell'opzione di esercizio anticipato è maggiore nell'intervallo ITM-ATM. Tuttavia, poiché l'opzione è più ITM e più vicina ad ATM, minore diventa la variazione delta.

La situazione è diversa nel caso dell'opzione OTM. Le opzioni a breve termine hanno meno probabilità di diventare ITM OTM rispetto a LEAPS. Come puoi vedere, il delta per LEAPS scende in modo relativamente lineare, mentre l'opzione a 3 mesi sta perdendo il delta molto rapidamente. Una differenza particolarmente grande è visibile quanto più l'opzione diventa OTM (es. DOTM). Tuttavia, il "costo" è il maggior premio pagato dall'acquirente dell'opzione OTM a lungo termine.

Vega

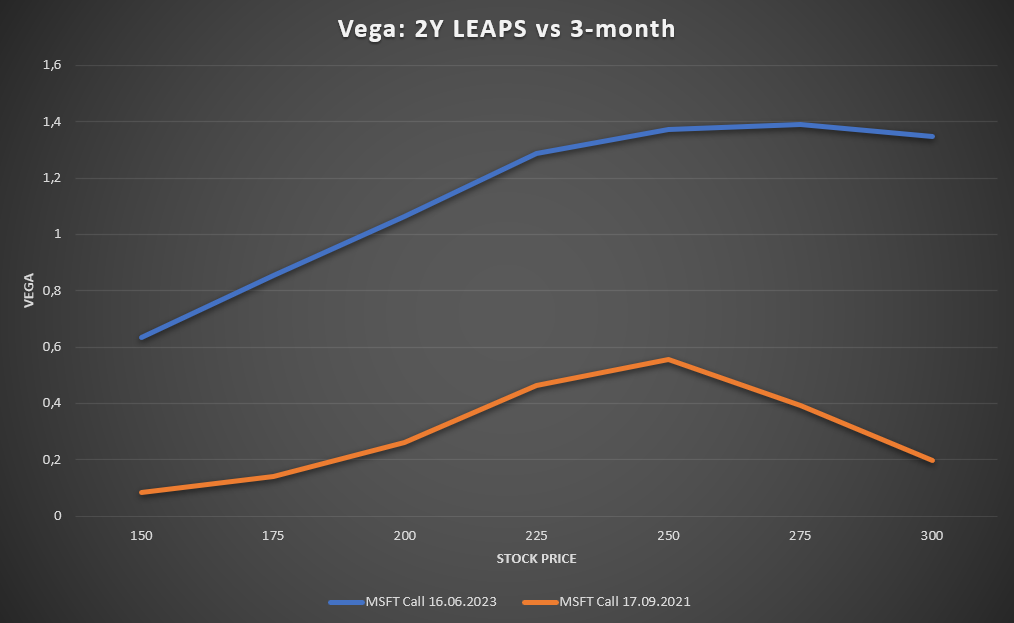

Una questione molto importante per qualsiasi investitore di opzioni è l'effetto della volatilità sul prezzo dell'opzione. La suddetta relazione è descritta dal coefficiente di vega greco. Specifica di quanto cambierà il valore dell'opzione se il livello di volatilità cambia di un punto percentuale. Un aumento della volatilità aumenta il valore di un'opzione, mentre una diminuzione della volatilità fa diminuire il prezzo dell'opzione. Vale la pena ricordare che nel periodo di maggiore volatilità, l'opzione acquistata è più costosa, perché il valore esterno dell'opzione (il cosiddetto premio di tempo) cresce. Quando la volatilità implicita torna a "livelli normali", anche i prezzi delle opzioni diminuiranno. A loro volta, i periodi di declino della volatilità implicita sono i tempi in cui "le opzioni sono economiche", in tali periodi è meglio acquistare opzioni che scriverle.

Fonte: studio proprio

Il grafico sopra mostra la relazione tra la dimensione del vega e il prezzo di esercizio delle opzioni a lungo termine (blu) e a breve termine (arancione). Come puoi vedere, il prezzo di un'opzione a lungo termine è molto più "sensibile" al livello di volatilità rispetto a un'opzione a 3 mesi. Vale anche la pena ricordare che vega diminuisce quanto più l'opzione è OTM e ITM. Il valore vega maggiore si trova intorno all'opzione ATM.

Strategie con l'uso di LEAPS

Esistono numerose applicazioni in cui un trader può utilizzare con successo l'opzione LEAPS. Per sua natura, questo tipo di opzione può essere utilizzato nel trading a medio e lungo termine. Le strategie popolari che utilizzano LEAPS includono:

- Sostituto azionario,

- Sostituto della chiamata coperta,

- Un sostituto della vendita allo scoperto.

Sostituto di riserva

Un uso interessante delle opzioni a lungo termine è creare un "sostituto" per una posizione lunga in azioni. Questa applicazione consente l'utilizzo della leva finanziaria controllando la perdita massima. Un esempio potrebbe essere un confronto tra l'acquisto di azioni Microsoft sul mercato (100 azioni) o l'acquisto di opzioni call deep-in-the-money (DITM).

Il 30 marzo 2020, l'investitore ha acquisito un'opzione call con un prezzo di esercizio di $ 150 con scadenza a giugno 2023. Pagando $ 89,5 per azione per questo. Di conseguenza, l'investitore deve pagare $ 8950 per acquistare questa opzione. Il prezzo medio di acquisto delle azioni è stato di $ 239,5. Se un investitore scegliesse di acquistare 100 azioni, acquisterebbe le azioni in borsa a $ 232. Tuttavia, l'investitore ha dovuto investire $ 22320. Il capitale investito è stato superiore del 150% rispetto all'opzione LEAPS. Il prezzo medio di acquisto più elevato (per le opzioni LEAPS) è dovuto al premio di tempo.

Il 26 aprile, il prezzo delle azioni Microsoft (MSFT) è salito a circa $ 262,4. A quel tempo, il prezzo dell'opzione è salito a circa $ 116,25.

Ciò significava che un investimento in azioni ordinarie ha prodotto un aumento di $ 30,4 per azione. Di conseguenza, il tasso di ritorno sull'investimento ha portato a circa il 13,1% di ritorno sul capitale investito.

In caso di vendita dell'opzione call al prezzo di $ 116,25, il profitto dell'opzione è stato di $ 26,75 per azione. Di conseguenza, il tasso di rendimento del capitale investito è stato di circa il 29,9%.

È chiaro che in caso di aumento dinamico del prezzo delle azioni, è più redditizio utilizzare opzioni "deep in the money" (DITM). Tali opzioni hanno un delta vicino a uno e allo stesso tempo un rischio di perdita limitato in caso di forte svendita delle azioni.

Sostituto della chiamata coperta

Le opzioni LEAPS possono essere utilizzate anche come una delle componenti delle strategie di chiamata coperte. Tuttavia, invece di acquistare azioni e sottoscrivere un'opzione call, puoi trarre vantaggio dall'acquisto di LEAPS in the money e dalla scrittura di una call con una data di esercizio più breve.

Il 5 marzo, l'investitore ha acquisito l'opzione LEAPS (scade a giugno 2023) con un prezzo di esercizio di $ 150. Ha pagato $ 92,25 per questo. Allo stesso tempo, ha emesso un'opzione che scade nel giugno 2021 con un prezzo di esercizio di $ 275. Ha ricevuto $ 3,25 per questo. Un'alternativa sarebbe quella di acquistare azioni Microsoft a $ 233 e mettere un'opzione a giugno per $ 3,25.

Alla fine del 21 maggio 2021, un'azione MSFT è stata valutata $ 245 e il prezzo dell'opzione (21 giugno) è stato valutato a $ 0,78. Nel caso in cui fosse stata chiusa un'opzione call scritta, il profitto della transazione era di $ 247 ($ 2,47 per azione). Di conseguenza, il profitto su tale transazione è stato dell'1,06% ($ 247 / $ 23300).

In caso di chiusura dell'opzione call scritta (e mantenendo i LEAPS lunghi), il rendimento dell'opzione call scritta sarebbe del 2,68% ($ 247 / $ 9225).

Chiusura chiamata coperta

In caso di profitto realizzato sulle azioni detenute (o opzioni LEAPS), anche il profitto dalle azioni a lungo termine sembra migliore.

Il guadagno sulla vendita delle azioni e sulla vendita dell'opzione call è stato di $ 14,47 per azione, poiché l'investitore guadagna $ 1200 per vendere le azioni a $ 245 e $ 247 per chiudere l'opzione. Di conseguenza, il profitto è stato di $ 1447, ovvero un guadagno del 6,21%.

Riducendo la posizione in entrambe le opzioni, il trader ha guadagnato $ 625 sull'opzione LEAPS che ha acquistato (vendendo a $ 98,5) e $ 247 sull'opzione call emessa. Di conseguenza, l'utile netto è stato di $ 872, con un ritorno sul capitale investito del 9,45%.

Un sostituto per una posizione corta

Le opzioni LEAPS possono essere utilizzate come sostituto di una posizione corta. Grazie a ciò, l'investitore non deve aver paura di questo fenomeno breve squeezeperché la perdita massima quando si utilizza l'opzione put è il premio pagato. Un esempio è la vendita allo scoperto di Microsoft (MSFT).

Il 5 marzo, un investitore ha acquistato un'opzione put che scade nel giugno 2023 per $ 4330 ($ 43,3 per azione). Un'alternativa a un tale accordo sarebbe una vendita allo scoperto delle azioni a $ 232.

Il 26 aprile 2021, il prezzo delle azioni di Microsoft è salito a $ 262,4. Di conseguenza, la perdita su una posizione corta su azioni MSFT è stata di $ 3040 ($ 30,4 per azione). Al culmine dei guadagni, il prezzo dell'opzione put è sceso a circa $ 25,75. Ciò ha significato una perdita di $ 1755. Ciò era dovuto al delta più piccolo. Prendere una posizione corta su azioni MSFT ha un delta di -1. A sua volta, per l'opzione LEAPS, il delta per l'opzione put ha oscillato tra -0,4 e -0,5.

SALTI - Riepilogo

Le opzioni LEAPS sono un'alternativa interessante per gli investitori che preferiscono strategie a lungo termine. Ciò consente all'investitore di creare un sostituto per prendere una posizione lunga in azioni che ottengono un leggero effetto leva (per DOTM) e perdita massima molto inferiore rispetto al caso di acquisto di azioni "ordinarie".

Naturalmente, ci sono alcuni "ganci" a cui LEAPS potrebbe non essere utile. L'investitore dovrebbe ricordarlo le opzioni a lungo termine hanno un delta molto inferiore rispetto alle opzioni a breve termine e I LEAPS sono molto più sensibili alle variazioni della volatilità e del tasso di interesse. In caso di elevata volatilità, l'acquisto di opzioni (call e put) dovrebbe essere evitato, perché il prezzo dell'opzione ha quindi un valore temporale molto più alto. D'altra parte, in tempi di minore volatilità, vale la pena acquistare opzioni ed evitare di scrivere opzioni. Un altro aspetto negativo dell'utilizzo di LEAPS sono gli alti spread denaro-lettera che lo rendono difficile "Negoziazione attiva di LEAPS". Naturalmente, questo articolo è solo un'introduzione alla considerazione delle opzioni a lungo termine. Non incluso, tra l'altro opzioni a rotazione, creazione di strategie di diffusione orizzontale o scrittura di opzioni a lungo termine.

| SALTI | |

| difetti | Vantaggi |

| Maggiore sensibilità dei prezzi delle opzioni alla volatilità | Meno sensibilità al passare del tempo |

| Maggiore sensibilità alle variazioni dei tassi di interesse | Possibilità di una strategia con un orizzonte a lungo termine |

| Meno sensibile alle variazioni di prezzo | |

| Diffusione elevata | |

Maggiori informazioni sulle strategie delle opzioni

- La strategia del put sposato

- Bear spread strategia

- Strategia di diffusione del toro

- Strategia di chiamata coperta

![]()

Lo sai che…?

Saxo Bank è uno dei pochi broker Forex che offre opzioni vanilla. L'investitore ha un totale di oltre 1200 opzioni a sua disposizione (valute, azioni, indici, tassi di interesse, materie prime). CONTROLLO