Un mutuo e il suo costo, ovvero un saggio polacco dopo un aumento dei tassi di interesse

Negli ultimi mesi, i prestiti ipotecari sono tornati ad essere un tema caldo. Alcuni anni fa è iniziata un'isteria di portata simile per quanto riguarda i prestiti in franchi svizzeri. Il motivo era proprio lo stesso: un aumento della rata del prestito.

Non tratteremo gli aspetti legali e morali poiché riteniamo che questo non sia il nostro ruolo. Forex Club fin dall'inizio della sua attività cerca di educare finanziariamente gli investitori. Il testo di oggi si concentrerà sull'aspetto della meccanica del credito. Ci auguriamo che dopo aver letto questo articolo, i lettori saranno in grado di stimare il rischio di assumere un'obbligazione finanziaria a lungo termine. Purtroppo, recentemente si è scoperto ancora una volta che un polacco saggio dopo il danno. L'aumento dei tassi di interesse ha sorpreso molti mutuatari.

Credito e interessi maturati

Fonte: paczizm.pl

Che cos'è il credito? Secondo la definizione di base, un prestito bancario è un accordo scritto tra una banca (finanziatore) e un mutuatario. In base all'accordo, il prestatore mette a disposizione fondi per uno scopo specifico. Il mutuatario è obbligato a rimborsare il capitale con gli interessi entro il termine specificato nel contratto.

Perché ci sono interessi nel prestito? I tre fattori fondamentali che determinano il costo di un prestito sono:

- perdita di denaro nel tempo

- rischio di investimento

- spese di finanziamento del prestito

Il denaro attuale perde il suo valore nel tempo. Viene chiamato il processo di perdita di valore del denaro inflazione. A lungo termine, l'inflazione ha un effetto devastante sul valore del denaro. Ad esempio, se l'inflazione media è del 3% annuo, in 30 anni il valore di 100 PLN di oggi scenderà a un livello leggermente superiore a 40 PLN. Se l'inflazione in questo periodo fosse del 5%, il valore di 100 PLN scenderebbe a circa 21,5 PLN. Come puoi vedere se qualcuno solleva un argomento "Prendo in prestito 100 PLN e voglio restituire 100 PLN entro 30 anni" non sa qual è il valore del denaro nel tempo, o vuole restituire meno di quanto ha effettivamente preso in prestito. A causa della perdita di denaro nel tempo, le banche cercano di trasferire questo rischio al cliente. Naturalmente, con vari gradi di successo. Ci sono situazioni in cui il tasso di interesse del prestito è inferiore al tasso di inflazione. Questa è una situazione teoricamente favorevole per i mutuatari. Una condizione è che il reddito dei mutuatari debba crescere a un tasso simile all'inflazione.

Il rischio di investimento è un altro fattore che i mutuatari "dimenticano". La banca non è un ente di beneficenza e deve anche tenere conto di alcuni rischi. Uno dei principali rischi che la banca deve affrontare è la qualità del portafoglio crediti. Le banche sono consapevoli che non tutti i prestiti verranno rimborsati. Alcuni mutuatari saranno inadempienti sulle loro passività. La misura più comune della "salute" di un portafoglio di prestiti è Indicatore NPL (prestito deteriorato). Il rapporto è calcolato dividendo il valore delle sofferenze per l'intero portafoglio crediti. Più alto è l'indice, peggiore è la qualità del portafoglio prestiti. Secondo i dati Banca centrale europea, a settembre 2021 il livello del rapporto NPL nei paesi dell'area euro è pari al 2,2%. Di norma, livelli di NPL superiori al 5% sono considerati pericolosi. Nell'area dell'euro, il tasso di crediti deteriorati più elevato è stato registrato in Grecia (a due cifre!), Cipro (circa 8%) e Portogallo (oltre il 4%).

Spese di finanziamento del prestito. Quanto più elevati sono i costi di finanziamento del settore bancario, tanto più elevati saranno i tassi di interesse sui prestiti offerti. Inoltre, molto dipende dalla struttura del finanziamento del prestito. Se una banca finanzia prestiti a lungo termine con attività a breve termine, ha un bilancio non corrispondente. Di conseguenza, aumenta il rischio che la banca abbia problemi di liquidità in futuro. Alcune banche emettono obbligazioni garantite per finanziare mutui ipotecari.

Tipi di mutui ipotecari

I prestiti possono essere frazionati a causa, ad esempio, di:

- tipo di tasso di interesse,

- tipo di rata (decrescente, fissa, a palloncino),

- valuta di prestito.

Il prestito può essere concesso a tasso fisso o variabile. Nel caso di un tasso fisso, il mutuatario è sicuro del costo dell'intero prestito. Certamente, i prestiti a tasso fisso avvantaggiano le banche in un contesto di tassi di interesse in calo. In una tale situazione, le attività della banca (prestiti concessi) sono a tasso fisso, che sono finanziate con passività per le quali la banca paga sempre meno ogni trimestre (tassi di interesse in calo). Quando i tassi di interesse aumentano, il mutuatario è in una posizione favorevole. A sua volta, la banca non percepisce interessi attivi aggiuntivi e aumenta il costo degli interessi (depositi, costo dei prestiti interbancari, ecc.).

Di norma, le banche erogano prestiti a tasso fisso se riescono a trovare qualcuno disposto a finanziare tale prestito entro un determinato periodo di tempo. Ciò è particolarmente importante nel caso di mutui ipotecari, per concedere un prestito a tasso fisso per 5, 10 o 30 anni, la banca deve trovare una banca disposta a prendere in prestito (depositare, acquistare un covered bond) per un determinato periodo. Un'obbligazione garantita è un titolo in cui una banca (solitamente un mutuo) si impegna a rimborsare gli interessi e il capitale in un determinato piano. L'obbligazione garantita è garantita da prestiti concessi dalla banca (il suo patrimonio).

Tasso di interesse variabile significa che la banca offre un prestito con un tasso di interesse composto da due parti: margine bancario e prova delle prestazioni. Di norma, il rapporto di riferimento è correlato ai valori approssimativi dei costi di finanziamento bancario nel mercato interbancario. In Polonia viene generalmente adottato l'indice WIBOR (a 3 o 6 mesi). Un tasso di interesse variabile è più rischioso per i mutuatari. Ciò è dovuto al fatto che il mutuatario non è sicuro di come sarà la rata di capitale e interessi a lungo termine. Durante un aumento dei tassi di interesse, la rata aumenterà, mentre durante un calo sarà sempre più bassa. Quando si prende un prestito con tasso di interesse variabile, è necessario considerare attentamente l'importo del debito per mantenere una riserva per aumentare notevolmente l'entità della rata del prestito.

Poiché è già noto che il prestito può essere concesso a tasso fisso o variabile, vale la pena citare le tipologie di rate. I più popolari sono: discendente, costante e a palloncino. Ogni rata del prestito è composta dalle parti capitale e interessi.

In Polonia la soluzione più diffusa è la rata fissa. È interessante perché è un'opzione molto più costosa della rata decrescente. Nel caso di una rata fissa, il mutuatario sa quanto pagherà in un determinato periodo di regolamento (es. un periodo di 3 mesi o 6 mesi). La formula stessa è piuttosto complessa, ma puoi semplificarla molto con Excel.

Il tasso di interesse e la rata del prestito - meccanica

Facciamo un esempio di dove ha preso il mutuatario 500 PLN di credito (con commissione) su 30 anni in rate mensili uguali. Il tasso di interesse del prestito è del 5% per anno. Per calcolare l'importo della rata di tale prestito è possibile utilizzare la funzione PMT, che consiste in:

- tassi di interesse (convertiti in rate annuali),

- numero di installazioni,

- importo del credito.

In effetti, la formula sarebbe:

= PMT (0,05 / 12; 360; -500000)

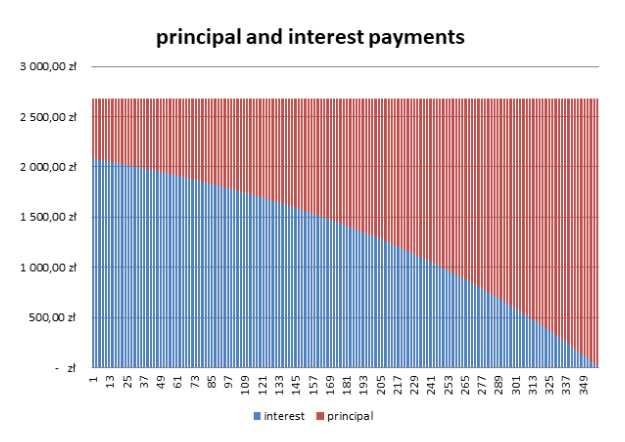

La rata in questo esempio è di 2684,11 PLN. Naturalmente, la rata fissa è composta dagli interessi e dalle parti di capitale. In questa costruzione del prestito, il mutuatario paga prima principalmente gli interessi e poi il capitale.

Per calcolare la proporzione, puoi utilizzare una semplice tabella di Excel. Nel caso della prima rata, gli interessi sono i seguenti:

PLN 500 (capitale) * 000 / 0,05 (interessi mensili sul prestito) = PLN 12.

Sapendo ciò l'intera rata sarà di 2684,11 PLN significa che il rimborso del capitale sarà di 600,78 PLN. In questo esempio, il valore dell'importo dell'interesse sarà uguale all'importo del capitale solo dopo 16 anni. La tabella seguente presenta la struttura della rata del prestito in maniera semplificata (tenendo conto del tasso di interesse fisso).

Per riassumere, il mutuatario che utilizza tale prestito dovrà rimborsare PLN 966. Pertanto, l'interesse costituisce oltre il 279,6% del valore del prestito preso. Naturalmente, questo è il valore nominale e non reale. Tra 93 anni, il potere d'acquisto di 30 PLN sarà molto probabilmente molto inferiore a quello attuale.

Per riassumere, il mutuatario che utilizza tale prestito dovrà rimborsare PLN 966. Pertanto, l'interesse costituisce oltre il 279,6% del valore del prestito preso. Naturalmente, questo è il valore nominale e non reale. Tra 93 anni, il potere d'acquisto di 30 PLN sarà molto probabilmente molto inferiore a quello attuale.

La seconda soluzione è utilizzare rate decrescenti. Questa non è una soluzione popolare perché all'inizio la rata è molto più alta che nel caso di un prestito con rata uguale. Per un prestito del valore di PLN 500 con un tasso di interesse del 000% annuo e assunto per 5 anni, il valore della prima rata era di PLN 30, fino al 3472,22% in più rispetto a un prestito con importo della rata. L'importo della rata decrescente sarà pari all'importo della rata fissa solo dopo 29 anni.

Per riassumere, il mutuatario che utilizza tale prestito dovrà rimborsare PLN 876. Gli interessi rappresentano quindi oltre il 041,67% del valore del prestito preso, scegliendo un prestito a rate decrescenti il cliente risparmierebbe oltre 75 di interessi in 90 anni.

Spese di credito e importo degli interessi

Vale la pena vedere come cambierà l'entità dei costi del prestito se il tasso di interesse cambia all'inizio, 10 e 20 anni dopo la sottoscrizione del prestito. Creiamo scenari base per un prestito a rate decrescenti e fisse:

- un aumento del tasso di interesse all'8% nel 6° mese di erogazione del prestito (quindi il tasso non cambia)

- un aumento del tasso di interesse all'8% nel 120° mese di erogazione del prestito (quindi il tasso non cambia)

- un aumento del tasso di interesse all'8% nel 240° mese di erogazione del prestito (quindi il tasso non cambia)

| importo della rata | variante standard | dopo l'aumento del 6° mese | dopo l'aumento del 120° mese | dopo l'aumento del 240° mese |

| rata fissa | 2684,11 zł | 3659,04 zł | 3404,39 zł | 3073,33 zł |

Più lungo è il tempo per estinguere il prestito, più cresce la rata. Questo perché aumentare il tasso di interesse sul prestito significa che ci sono più interessi da pagare. Poiché il numero delle rate da rimborsare è costante, ciò deve comportare un aumento della rata del prestito. Non puoi ingannare la matematica.

| il costo totale del prestito | variante standard | dopo l'aumento del 6° mese | dopo l'aumento del 120° mese | dopo l'aumento del 240° mese |

| rata fissa | 966 279,6 zł | 1 312 378,9 PLN | 1 139 866,6 PLN | 1 013 375,4 PLN |

| rata decrescente | 876 041,7 zł | 1 095 451,4 PLN | 977 295,1 zł | 901 670,1 zł |

Come puoi vedere, maggiore è il tasso di interesse, maggiore è il vantaggio di selezionare rate decrescenti. Naturalmente, il vantaggio è tanto maggiore quanto più lungo è il periodo di rimborso del prestito (supponendo che dopo il rialzo dei tassi si mantengano allo stesso livello).

Rata di palloncini è un tipo di rimborso del prestito completamente diverso rispetto ai due precedenti. In questo caso, il pagamento di una parte significativa del capitale preso in prestito avviene, ad esempio, solo al termine della durata del prestito. Grazie a questa soluzione i clienti possono beneficiare di rate più basse all'inizio del periodo del prestito. I costi di prestito più alti sono di solito nell'ultima rata. Di norma, la rata del palloncino viene utilizzata per finanziare un prestito auto.

Valuta di prestito

Non siamo specialisti del diritto. Per questo motivo, non ci occuperemo di loop legali. Ci concentreremo sui motivi per cui i clienti preferiscono utilizzare i prestiti in valuta estera:

- beneficiare di un tasso di interesse più basso

- guadagnare sul tasso di cambio

- avere un reddito nella valuta del prestito

prima crisi del mercato dei subprime (2007-2009) in Polonia, i prestiti in "franchi svizzeri" sono stati molto apprezzati. Il motivo per cui le persone prendevano prestiti in valuta estera era perché volevano approfittare di un tasso di interesse più basso. I prestiti in franchi producono interessi in base a LIBOR CHF, mentre i prestiti in PLN sono WIBOR. Nel 2006 CHF LIBOR (3M) era di circa 1,5%, mentre WIBOR 3M oltre il 4%. I minori costi per interessi si sono tradotti in un minor costo del prestito, il che significava che il prestito in franchi aveva una rata inferiore rispetto al prestito basato su PLN. A causa del fatto che i clienti di solito consideravano l'importo delle rate, i prestiti in franchi svizzeri hanno avuto un successo nelle vendite in Polonia. Le persone "dimenticavano" il rischio di cambio. Ciò era dovuto a una miscela di: avidità, pigrizia i carenze nell'educazione finanziaria.

L'avidità derivava dalla situazione del mercato valutario appena prima della crisi. Il rafforzamento dello zloty rispetto al franco ha significato questo "Il prestito si ripaga da solo". La rata è scesa e con essa l'importo del prestito. La pigrizia derivava dal non controllare la cronologia del tasso di cambio CHF / PLN. E nella storia di questa coppia di valute, ci sono stati periodi di debolezza nella valuta polacca. Ad esempio, tra maggio 2001 e marzo 2004, il tasso di cambio CHF / PLN è aumentato da 2,22 a 3,13. A sua volta, negli anni 1997 - 1999 il tasso di cambio CHF / PLN è aumentato da 2,11 a 2,81. Pertanto, osservando le fluttuazioni dei tassi di cambio, è stato possibile rendersi conto che il franco svizzero è stato in grado di guadagnare in modo significativo in un tempo relativamente breve. A loro volta, le carenze dell'educazione finanziaria hanno fatto sì che le persone non fossero in grado di calcolare da sole come saranno modellate le rate del prestito in caso di scenario di aumento dei tassi di interesse in Svizzera e rafforzamento del franco. Il mutuo è di solito per 20-30 anni. Per questo motivo, devi essere preparato per diverse situazioni.

La volontà di guadagnare sul cambio è scaturita dall'applicazione inconsapevole della strategia portare commercio. Il mutuatario ha preso in prestito in una valuta con un tasso di interesse più basso e ha investito in un mercato con un tasso di interesse più elevato. Il rischio era il tasso di cambio. Tuttavia, da quando la Polonia è entrata a far parte dell'Unione Europea, c'è stato uno spettacolare afflusso di fondi dell'UE e investimenti esteri. Ciò ha comportato il rafforzamento dello zloty. Tra il 2004 e la metà del 2008, i mutuatari in valuta estera hanno beneficiato di tassi di interesse più bassi e di un valore del prestito in calo (convertito in PLN). All'epoca, gli affrancatori non pensavano di essere stati ingannati dalle banche. È stato solo il forte deprezzamento dello zloty rispetto al franco che ha fatto capire ai clienti qual è il rischio di credito. Poi iniziò la ricerca della "giustizia" per non fare soldi "banchieri".

A volte i mutuatari approfittano del debito denominato in valuta estera perché guadagnano essi stessi un reddito nella stessa valuta. In una situazione del genere, non vi è alcun rischio valutario o è significativamente limitato. un esempio potrebbero essere le aziende esportatrici che guadagnano in euro. Per un'azienda del genere, prendere un prestito denominato in euro non dovrebbe rappresentare una minaccia (purché la rata capitale e interessi sia molto inferiore alla media delle entrate da esportazione).

Somma

Nell'articolo abbiamo solo brevemente descritto alcuni meccanismi che influenzano l'entità della rata. Il credito in sé non è male, è importante che sia usato con saggezza. L'assunzione di debiti per il consumo ordinario non aumenta il patrimonio netto del mutuatario. Inoltre, a causa degli interessi, dovrà restituire più di quanto ha preso in prestito. Naturalmente, in tempi di tassi di interesse reali negativi, una tale strategia non deve essere priva di significato (finché il reddito del mutuatario cresce con l'inflazione). Prendendo un prestito a lungo termine (ad esempio un mutuo), il mutuatario scommette su:

- tasso di interesse a lungo termine

- reddito familiare in un determinato periodo

- situazione economica e politica

Se il prestito a lungo termine è stato preso a tasso di interesse variabile, il mutuatario deve essere consapevole dei rischi posti da tale decisione. In una situazione del genere, dovrebbe dirigere la propria casa “prove di stress” (quanto sarà la rata in caso di aumento dei tassi di interesse di 1, 3, 6 o 9 punti percentuali). Ciò ti consentirà di sviluppare un piano su come gestire il budget nel caso in cui la rata aumenti di diverse decine di percento.