Gli investitori non stanno rallentando. La bolla immobiliare statunitense sta crescendo?

Il settore delle costruzioni, grazie al suo ruolo nella crisi del 2008, è seguito da vicino durante tutte le turbolenze del mercato azionario. Dobbiamo ammettere che è uno dei migliori barometri per determinare il ciclo economico in cui ci troviamo attualmente. Gli immobili non sono solo investimenti destinati a ricchi investitori alla ricerca di un reddito passivo. Il mercato immobiliare genera anche una domanda di prestiti (tutti sono ben consapevoli degli importi da spendere per l'acquisto di immobili) e un'ampia gamma di servizi. Non sorprende che i dati su questo mercato siano così attentamente monitorati da investitori e analisti. Fanno tendenza e fanno luce sugli stati d'animo e sulle azioni dei consumatori. Nell'articolo di oggi, esamineremo un po 'di più la situazione attuale in questo mercato e come si riferisce alle valute e al credito. Ti invito a leggere!

Tagliamo le spese, ma siamo ovunque?

Il consumatore è al centro del mondo analitico per un motivo. È attraverso le mani delle famiglie che passano le decisioni di spesa più importanti. È lì che vi si accumulano il flusso salariale, i risparmi e i profitti delle imprese e si sostengono passività per vari beni e servizi. Non dovrebbe quindi sorprendere il fatto che i flussi di cassa delle famiglie siano così frequentemente e prontamente ricercati da meteorologi e analisti. Inoltre, questo settore è la base di indicatori macroeconomici come l'indice della fiducia dei consumatori e l'inflazione. Tornando al punto, tuttavia, il settore privato durante la crisi taglia naturalmente la spesa, soprattutto quella per investimenti. Pertanto, potremmo presumere che gli investimenti a più alta intensità di capitale debbano uscire prima dal paniere. Di fatto guardarlo con occhio sobrio è sensato e persino ovvio. Che aspetto ha oggi? Bene, guarda tu stesso.

Fonte: Economia del trading

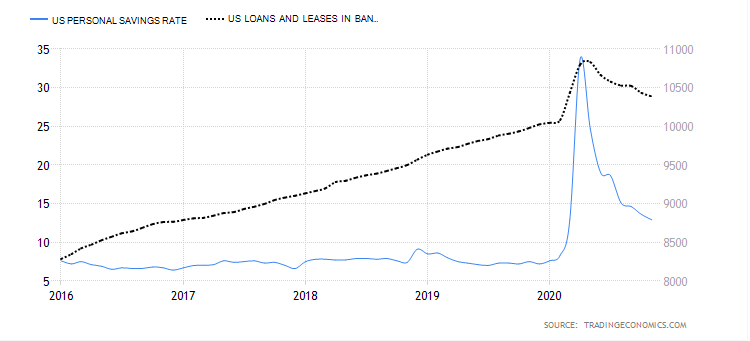

Il grafico mostra due variabili su un periodo di 5 anni. Il primo, blu, determina il livello di risparmio delle famiglie, il secondo - nero, un prestito per il settore privato. Il picco nel 2020 è, ovviamente, la fine di aprile / maggio, quando abbiamo affrontato la prima ondata di COVID-19 e le prime forti restrizioni alle economie. Come puoi vedere, il livello di risparmio è aumentato drasticamente. Il credito, tuttavia, è rimasto praticamente intatto. Un livello così elevato di thesaurizzazione monetaria tra le famiglie ha influenzato il livello di investimento? Sì, naturalmente. La domanda più rilevante a questo proposito è dove si è contratta maggiormente la spesa per investimenti? Certamente non nel settore immobiliare.

Fonte: Economia del trading

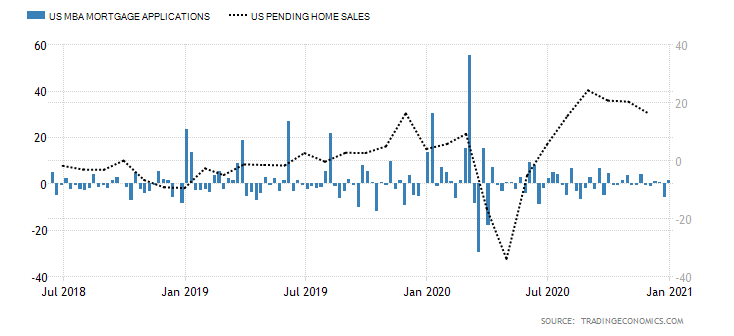

Nel grafico sopra, abbiamo altre due variabili. I dati a barre mostrano le richieste di mutuo e le seconde cifre lineari mostrano i contratti di acquisto di proprietà. L'elevata domanda di prestiti è parzialmente giustificata dai bassi tassi di interesse verificatisi durante la stimolazione fiscale di aprile-maggio. Qui puoi vedere esattamente cosa ha pompato la domanda di prestiti a basso costo nel mercato dei mutui.

Fonte: Economia del trading

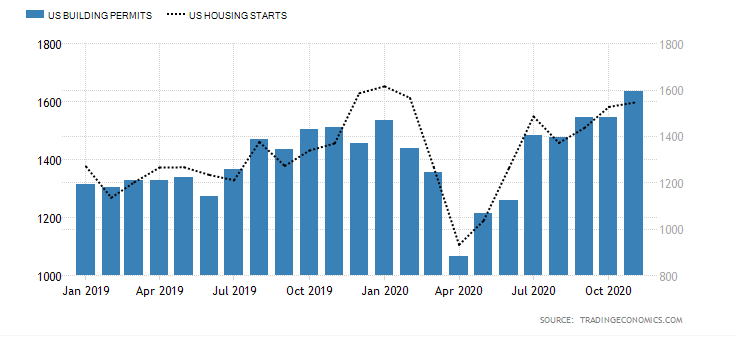

Guardando anche attraverso il prisma dei permessi edilizi (barre blu) e l'indice dei lavori di costruzione immobiliare iniziati (linea nera), la dinamica non è praticamente cambiata dal 2019 e rimane ad un livello relativamente alto. Gli investitori, guardando attraverso il prisma dei suddetti dati, non si sono arresi nonostante la crisi del mercato immobiliare.

Resilienza del settore edile

La resistenza del mercato immobiliare alle perturbazioni della crisi si basa in gran parte su prestiti a buon mercato. I bassi tassi di interesse e una visione realistica di mantenerli a un livello così basso (non solo negli Stati Uniti) a lungo termine sono una proposta allettante per sostenere passività come un mutuo. Il tasso di interesse su questo tipo di prestito è attualmente il più conveniente in diverse decine di anni, come mostrato nel grafico sottostante.

Esiste quindi una reale possibilità che il boom immobiliare continui fino a quando non inizierà un forte aumento dei tassi di interesse. Si potrebbe anche presumere che stiamo affrontando una situazione di inflazione di denaro a buon mercato a dimensioni orrende e una ripetizione del 2008.

Chi presta agli americani?

Lo abbiamo già descritto qualche tempo fa sulle pagine del nostro portale Il modello di crisi di HP Minksy. È interessante notare che ha indicato che ogni crisi è preceduta da un lungo periodo di stabilizzazione. Un altro fattore determinante di una potenziale bolla in un dato settore è il numero "Non professionale" istituzioni finanziarie (istituzioni diverse dalle banche) che concedono prestiti per scopi specifici.

Alla fine del 2018, il Wall Street Journal ha pubblicato un elenco molto interessante di entità non bancarie che finanziano il mercato dei mutui. È importante sottolineare che il 51,7% del mercato del debito totale per gli acquisti immobiliari proveniva da tali istituzioni, non dalle banche. La situazione è probabilmente la stessa ora, poiché la domanda non è diminuita e l'ambiente di bassi tassi di interesse e stampa di contante favorisce l'assunzione di passività. Allora dov'è il rischio? Gli enti non bancari non hanno a disposizione depositi raccolti dai clienti. Non conducono attività legate alla raccolta di denaro sotto forma di depositi. Sono costretti a finanziare le loro attività in modo diverso. È noto che molti di loro agiscono come fornitori per le banche facendo da intermediario nella stipula di un mutuo (i prestiti concessi sono solitamente una componente del loro bilancio per un certo periodo). Quindi vengono venduti confezionati in quelli più grandi "Ciambelle" banche.

Un altro problema sono i contratti di credito che possono essere cartolarizzati, il che significa che possono essere convertiti in titoli garantiti e liquidati sul mercato. La liquidazione avviene attraverso la vendita di tali titoli ad investitori di varia natura, compresi investitori individuali, la maggior parte dei quali non ha trattato prima tali prodotti. A questo punto possiamo vedere cosa intendeva Minsky e quali rischi stava cercando nei settori. Non voglio speculare sulla prossima bolla immobiliare, anche se vale la pena tenere d'occhio questo mercato. La situazione economica negli Stati Uniti dopo il 2020 non è delle migliori. Gli Stati Uniti hanno ancora problemi con un alto indebitamento (un enorme aumento lo scorso anno), un gran numero di disoccupati e l'onere di ulteriori restrizioni. I bassi tassi di interesse e un'ampia quota di istituzioni non bancarie nel finanziamento ipotecario creano già una visione interessante per i prossimi anni.

Inoltre, c'è il problema della redditività degli appartamenti acquistati in affitto. Chi li ha acquistati all'attuale frenesia dei prezzi non potrà fare i conti con il basso rendimento. D'altra parte, la parte degli investitori che ha acquistato immobili a un prezzo inferiore non avrà una barriera mentale per ottenere un leggero plus o proverbiale zero a questo punto, sbarazzandosi di un investimento a basso profitto. Qui sto volutamente omettendo l'aspetto della metratura, in quanto si tratta di contenuti molto più ampi (compresi i locali commerciali, che, come sappiamo, ora sono altrettanto difficili).

Qual è il dollaro per tutto questo?

Come puoi vedere, il mercato immobiliare è ancora caldo. Stampare moneta e tassi di interesse bassi favoriscono il mercato del credito. Una grande quantità di liquidità sul mercato e la mancanza di moderazione nel proporre nuovi pacchetti fiscali dovrebbero indebolire il dollaro almeno nel medio termine. Tuttavia, la domanda di credito rimane elevata. Il tasso di risparmio sta diminuendo e il ritorno sull'investimento in depositi è quasi trascurabile. Pertanto, gli investimenti che porteranno una redditività di una piccola percentuale sembrano più interessanti.

Guardando l'indice del dollaro nel mercato dei futures, non sembra molto buono. Attualmente si aggira intorno ai minimi del 2018. Lo sconto del dollaro USA e l'ulteriore prospettiva di un suo indebolimento creano tendenze interessanti sul mercato. Prima di tutto, intendo il miglioramento della situazione delle esportazioni statunitensi, dove un dollaro debole migliora la sua competitività e le prospettive economiche. In generale, il valore del dollaro è ritardato nel tempo ed è prognostico per il mercato immobiliare. Naturalmente, il valore dei prezzi delle case dipende dalla domanda. Maggiore è la domanda, maggiori sono i prezzi: una relazione semplice che vediamo in ogni mercato. Un dollaro a buon mercato influisce in modo significativo sui prezzi delle case?

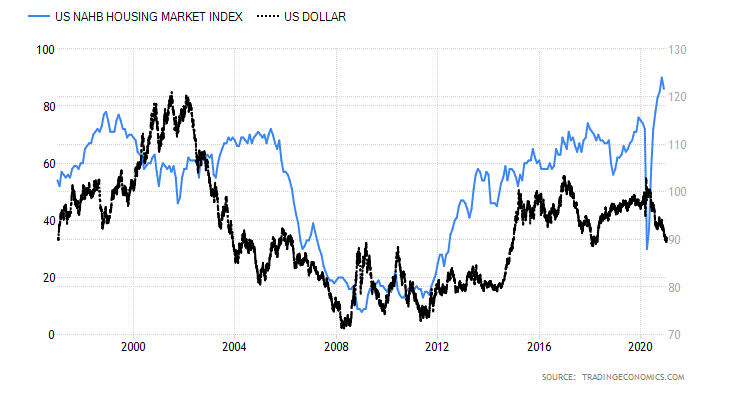

Il grafico sopra mostra la relazione tra l'indice del dollaro (linea nera) e l'indice dei prezzi delle abitazioni NAHB (National Association of Home). È difficile vedere una regolarità uniforme nel comportamento di un indicatore e dell'altro. L'ho integrato con un'altra variabile importante: il tasso di interesse.

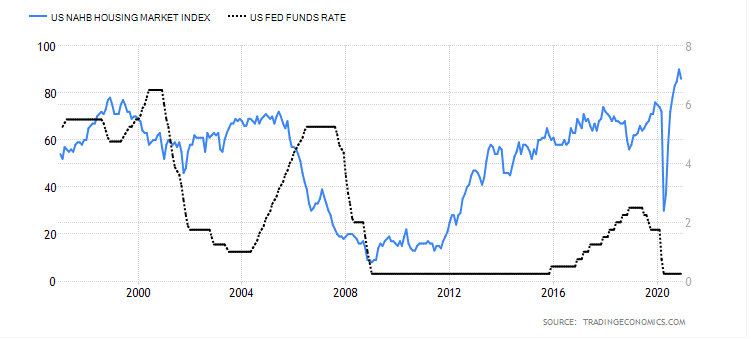

In questo grafico, abbiamo l'indice immobiliare (linea blu sopra) e il tasso di interesse USA (linea nera). Se confrontiamo entrambi i grafici (con l'indice del dollaro e il tasso di interesse), notiamo che un buon contesto per il mercato immobiliare si presenta al momento di tassi di interesse bassi e USD a buon mercato.

Somma

Le considerazioni di cui sopra sono ovviamente la mia valutazione soggettiva del mercato immobiliare. Tuttavia, tenendo conto della situazione attuale e del contesto macroeconomico, che ho arricchito con la teoria di Minsky (dato che ha basato la sua ricerca sul credito), è probabile che gli immobili saranno notevolmente scontati nel prossimo futuro. Cosa intendo con la frase laconica "vicino al tempo"? Principalmente un periodo in cui la struttura del debito non cambierà in modo significativo e il mercato, a causa di restrizioni o limitazioni naturali (popolazione, redditività degli investimenti, ecc.), Inizierà a creare l'offerta di immobili.