L'inflazione è sfavorevole anche per le obbligazioni protette dall'inflazione

Dopo una lunga e calda vacanza in Italia, la Danimarca mi accoglie con 16 gradi Celsius e pioggia. Questo è un chiaro segnale che le vacanze sono finite ed è ora di rimboccarsi le maniche per sporcarsi le mani - e vi assicuro che c'è molta sporcizia nel mercato obbligazionario.

Per cominciare, vorrei discutere di uno dei dibattiti più accesi in questo momento: la questione inflazione. Non preoccuparti, non cercherò di convincere il lettore che l'inflazione è temporanea o permanente. In fondo sono uno specialista in obbligazioni: mi interessa l'inflazione solo se è correlata alle obbligazioni, e in questo caso agli strumenti indicizzati all'inflazione.

Circa l'autore

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Sulla scia della pandemia di Covid-19, le banche centrali di tutto il mondo hanno attuato una politica monetaria accomodante, portando i rendimenti reali ai minimi storici. Ciò significa che investire in obbligazioni indicizzate all'inflazione non ha avuto senso e, allo stesso tempo, la loro performance è diventata più dipendente da letture dell'inflazione sempre più elevate.

La politica monetaria delle banche centrali è diventata inaspettatamente meno accomodante con sempre più indicazioni che l'inflazione è più sostenuta del previsto.

Nel contesto degli Stati Uniti, crediamo che Federal Reserve potrebbe sorprendere il mercato annunciando l'inizio anticipato della riduzione degli acquisti di asset a Jackson Hole la prossima settimana. Ciò limiterebbe i rendimenti al di sopra del punto di pareggio e fornirebbe un potenziale di ribasso poiché una politica monetaria meno accomodante rallenterebbe il ritmo dell'inflazione. Allo stesso tempo, i rendimenti nominali aumenterebbero, contribuendo ad un aumento dei rendimenti reali.

In generale, l'inflazione è negativa tanto per le obbligazioni nominali quanto per le obbligazioni protette dall'inflazione. In effetti, quando i rendimenti nominali iniziano a salire, gli investitori saranno disposti a vendere costosi TIPS per acquistare titoli del Tesoro USA nominali a rendimento più elevato.

Tuttavia, di quanto dovrebbe aumentare l'inflazione per giustificare l'uso di strumenti indicizzati all'inflazione come copertura contro l'inflazione?

SUGGERIMENTI: Acquista per sopravvivere o preparati a perdere il tuo capitale

Prendendo come riferimento l'ultimo sondaggio dell'Università del Michigan, prendiamo il tasso di inflazione medio annuo nei prossimi cinque anni al 3%.

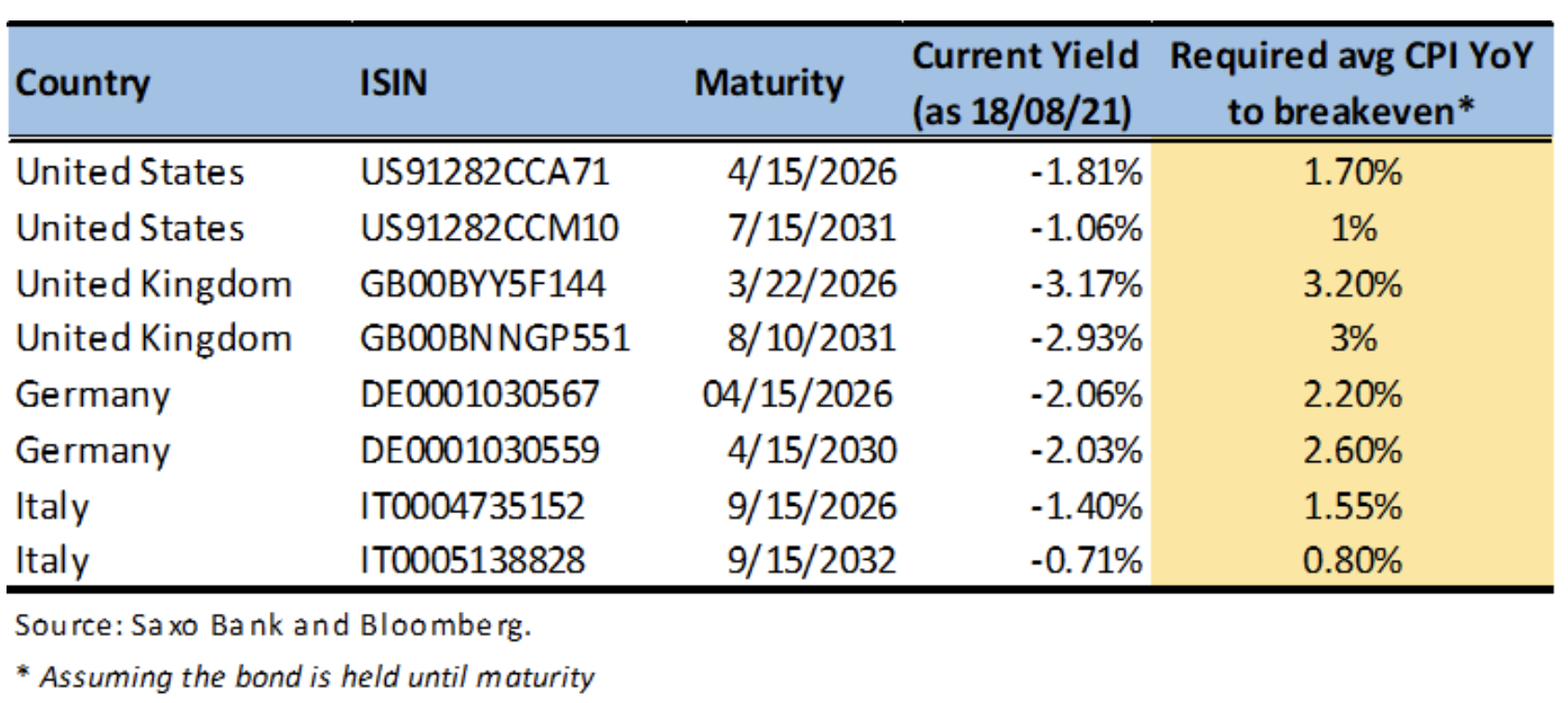

Attualmente, il TIPS quinquennale (US91282CCA71) offre una redditività del -1,8%. Se dovessimo acquistare queste obbligazioni oggi e detenerle fino alla scadenza, il rendimento totale annuo sarebbe dell'1,25%, ovvero circa il 6% per l'intero periodo di detenzione.

Il problema sorge quando è necessario vendere le obbligazioni prima della data di scadenza. Supponiamo che i rendimenti reali a cinque anni aumentino allo 0%. Se è necessario vendere obbligazioni entro un anno, il rendimento totale sarà del -4,6%.

Pertanto, se siamo preoccupati per la copertura contro l'inflazione, TIPS potrebbe ancora funzionare bene in un portafoglio diversificato. Tuttavia, potrebbe essere necessario mantenerli fino alla scadenza per non subire perdite a causa dell'aumento dei tassi di interesse. A tal fine, potrebbe essere più saggio investire in TIPS direttamente piuttosto che acquistarli tramite fondi.

Non toccare i titoli di stato indicizzati all'inflazione del Regno Unito

Nel caso della copertura contro l'inflazione nel Regno Unito, la situazione è piuttosto deprimente. Gli investitori in titoli di Stato indicizzati all'inflazione del Regno Unito subiranno perdite, anche se i tassi rimarranno ai minimi storici attuali.

I titoli di Stato britannici indicizzati all'inflazione a cinque anni (GB00BYY5F144) offrono un rendimento del -3,2%. Se fossero mantenuti fino alla scadenza con un'inflazione annua nei prossimi cinque anni in media intorno al 3%, l'investitore subirebbe comunque una piccola perdita di -0,60%.

Tuttavia, il consenso è che l'inflazione si normalizzerà al di sotto del 3% quest'anno. Si prevede che l'IPC del Regno Unito (a/a) sarà del 2,1% nel 2021, del 2,4% nel 2022 e del 2% nel 2023. In questo caso, la perdita di investitori in titoli di Stato indicizzati all'inflazione del Regno Unito a cinque anni sarebbe maggiore. Per giustificare l'acquisto di obbligazioni indicizzate all'inflazione a cinque anni, l'inflazione nei prossimi cinque anni dovrebbe essere intorno al 3,2% annualizzato.

Quindi, mentre l'acquisto di titoli di stato indicizzati all'inflazione del Regno Unito sembra una copertura ragionevole, non ha senso mantenerli ai livelli attuali.

Argomenti per le obbligazioni indicizzate all'inflazione denominate in EUR

Nel contesto dell'Europa continentale, a seconda del paese, è possibile trovare una serie di coperture contro l'inflazione. In questa analisi, esaminiamo le obbligazioni indicizzate all'inflazione tedesche e italiane, rispettivamente la copertura europea contro l'inflazione più costosa e più economica. In entrambi i casi, hanno copertura contro l'inflazione nell'area dell'euro e sono collegati all'indice Eurostat Eurozone HICP Ex Tobacco.

Anche se i rendimenti reali sono chiaramente negativi, il tasso di inflazione medio annuo necessario per raggiungere il pareggio è significativamente inferiore a quello delle analoghe obbligazioni del Regno Unito. Per i titoli di stato indicizzati tedeschi a cinque e dieci anni, l'inflazione dovrebbe essere rispettivamente del 2,20% e del 2,60% annuo.

Le obbligazioni italiane indicizzate all'inflazione, molto più economiche, offrono una migliore protezione contro l'inflazione. Se detenuto fino alla scadenza, il BTPS a cinque e dieci anni andrà in pareggio con un'inflazione media annua rispettivamente dell'1,55% e dello 0,8%.