Inflazione o speculazione? Quali tassi di interesse può utilizzare la Fed? NS. II

Tutta l'attenzione dei mercati è concentrata sull'evento più importante della settimana, ovvero il verbale del FOMC. Per ora, quello che dirà è una grande incognita, anche se sono già sorte una serie di speculazioni su questo argomento. La verità è che Federal Reserve (nonostante l'ultimo, piuttosto ottimistico dot plot) non deve alzare o abbassare affatto quello principale tasso d'interesse. Inoltre, forse basta manovrare i propri tassi di interesse "interni" per ottenere l'effetto desiderato. mercati si stanno concentrando è ancora sull'inflazione, ma dal punto di vista delle opportunità, degli strumenti e dei rischi che attualmente gravano sulla Federal Reserve, i problemi di inflazione sono in gran parte un problema temporaneo. Non vedo l'ora che arrivi il primo, peggiore (migliore per l'economia e il denaro) CPI e letture fondamentali, per vedere i titoli di Bloomberg che affermano che la Fed aveva ragione sulla natura temporanea dell'inflazione. Ad ogni modo, ti invito all'articolo in cui voglio presentare oggettivamente le possibilità che la Fed deve affrontare.

Assicurati di leggere: Come funziona la politica delle banche centrali [part E]

Il diavolo è nei dettagli

Quando si parla della Federal Reserve, ciò che ci viene in mente principalmente è ciò che sta accadendo ora, ovvero la lotta silenziosa per il tasso di interesse. Prima di entrare nei dettagli e discutere su come in altro modo la Fed può aiutarsi dietro le quinte, vale la pena identificare il problema principale. Secondo me, molte persone, nemmeno legate al mondo degli investimenti, vedono problemi legati all'inflazione. L'aumento dei prezzi, piaccia o no, colpisce le famiglie, che sono i principali destinatari dei manufatti. L'inflazione stessa - con il resto, come altri indicatori economici, danneggia alcuni, ne guadagna altri. A questo punto, i proverbiali "profitti" e destinatari dei profitti dall'alto tasso di aumento dei prezzi sono i bilanci pubblici, il cui debito è recentemente aumentato in modo esponenziale.

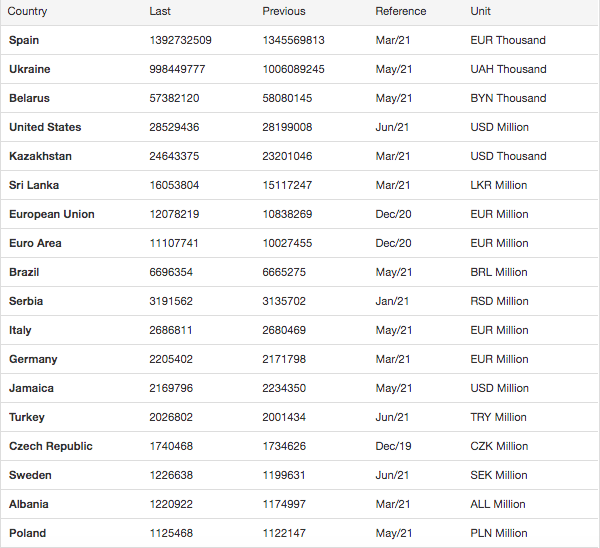

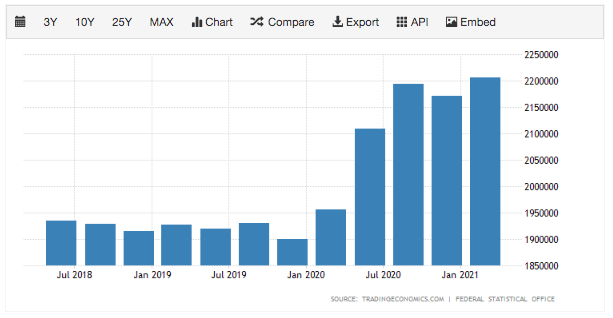

Sopra, per capire la portata del problema, ci sono i debiti pubblici. Come puoi vedere, non tutti i dati vengono aggiornati, quindi potresti dire che non sappiamo esattamente come siano. Tuttavia, quando si entra nella dinamica del debito su più trimestri, è chiaramente visibile una tendenza all'aumento dell'indebitamento. Tralasciando l'esempio degli Stati Uniti che meglio illustra questa situazione, prendiamo in considerazione il nostro cortile di casa. Di seguito troverete un grafico con la dinamica del debito in Germania e nella Zona Euro. Bar dall'aspetto simile si possono trovare praticamente in tutti i paesi.

Due fattori hanno permesso ai governi di contrarre prestiti relativamente economici. Bassi tassi di interesse, che si sono abbassati con lo scoppio del più grande panico da covid, e aumento dell'inflazione, che ti permetterà di estinguere le tue passività con denaro più conveniente. Tutto questo è supportato da bassi costi di servizio del debito. Un'altra domanda sorge in questo campo. Per quanto tempo i paesi dovranno sostenere nuovi pacchetti di debito sempre più ampi? Bene, molto in questa materia può essere spiegato dall'atteggiamento delle persone associate alla politica monetaria. L'ex leader della Federal Reserve Janet Yellen non molto tempo fa ha parlato dell'enorme debito generato dai pacchetti fiscali a sostegno dell'economia come investimento per il futuro. Il costo di questo investimento è l'elevata inflazione, con la quale gli Stati Uniti (e non solo) dovranno fare i conti nel prossimo futuro.

Certo, dove alcuni stanno perdendo, altri stanno guadagnando. L'aumento dell'indice dei prezzi è in gran parte un indicatore dell'aumento del costo della vita che le famiglie sopportano con l'attuale politica monetaria e del suo impatto sulla situazione economica. D'altra parte, questo e nessun altro contesto economico favorisce il prestito su larga scala, rendendolo relativamente economico e più accessibile al pubblico in generale.

Il divorzio ha cambiato la politica

La lotta sui tassi di interesse a cui assistiamo oggi si sta in gran parte risolvendo nel campo della "razionalità" dei singoli banchieri. D'altra parte, la Fed ha ancora molti tassi di interesse che può utilizzare indirettamente per ottenere l'effetto desiderato nell'economia. La politica monetaria non convenzionale della Federal Reserve, si può sostenere, è arrivata con l'acquisto di massicci pacchetti di attività tra cui MBS (Murtgage Covered Bonds). Tuttavia, è iniziato in gran parte con il divorzio della Federal Reserve, iniziato 12 anni fa e che è stato pesantemente accelerato dalla crisi. Questo divorzio ha comportato una transizione dal sistema del corridoio al sistema del pavimento. Esattamente sul sistema di azione in termini di tassi di interesse e sull'importanza delle riserve che le banche depositano presso la FED. Le modifiche introdotte erano irreversibili. La crisi del 2008 li ha solo accelerati. La scadenza iniziale era il 2011 e la riserva stava già valutando i piani per passare a un altro sistema nel 2006.

Quali tassi di interesse ha a sua disposizione la Fed?

Oltre al tasso di interesse "standard" (tasso d'interesse) ne abbiamo almeno altri 4 che vale la pena discutere. Appartengono a loro:

- IOER,

- SU PREZZO,

- FESR,

- SOFR.

Prima di passare a un'affermazione molto generale su ciò che possono contribuire a fare, c'è un'altra cosa importante che dovrei dire, ed è la struttura del mercato monetario statunitense stesso. Visti i periodi della pandemia, questo mercato è molto concentrato. Per concentrazione intendo più precisamente i depositi che sono nelle riserve della Fed e che sono depositati dalle banche. La maggior parte di questi depositi è detenuta principalmente nelle mani di 5 banche (i loro depositi rappresentano il 99% delle riserve). Stiamo parlando dei più grandi "poteri bancari" come Wells Fargo, JP Morgan, Bank of America o Citi.

Fino al "divorzio", cioè il cambio di sistema (di cui ho scritto nel paragrafo sopra), anche piccoli passi fatti dalla FED in termini di riserve offerte, hanno avuto un impatto enorme sulla domanda di riserve. Quindi era estremamente flessibile. Con la parola riserve intendo quelle che le banche istituzionali tengono presso la banca centrale. In questa soluzione, quindi, c'era un rapporto molto ampio tra i tassi di interesse e le riserve della Fed. I tassi di interesse su queste disposizioni possono ora essere presi in considerazione. Per ora, però, li lasciamo da parte. Di norma, riguardavano principalmente la creazione di prestiti. Com'è adesso? Ebbene, con l'uscita dal vecchio sistema, è considerato da molti come l'inizio formale di una politica monetaria non convenzionale. Il rapporto tra la quantità di risorse libere e l'efficacia della politica monetaria è stato interrotto. È nato un nuovo sistema di pavimentazione che è stato condotto in modo irreversibile. Si basa sul tasso IOER, che è l'interesse sulle riserve in eccesso. Al momento, può sembrare abbastanza incomprensibile per ora, ma delineerò ulteriormente cosa si può ottenere con IOER.

IOER e il soffitto

L'IOER è il tasso fisso che la Fed paga alle banche che lasciano i saldi di riserva alla Fed (surplus). Tenendo conto del sistema attuale, IOER è un tale fattore che determina il tetto massimo dell'interesse di mercato. Come mai? Questo tasso fissa un certo tetto al di sotto del quale è vantaggioso per le banche depositare fondi presso la banca centrale piuttosto che prestarli ad un altro istituto. Questa soluzione rende molto più efficaci gli acquisti di asset gestiti dalla Federal Reserve. Quindi la generosità della Fed deriva dal fatto che le banche sono riluttanti a sbarazzarsi di beni per trasferire denaro in riserve molto meno fruttifere. Pertanto, sarebbero in perdita su tale transazione.

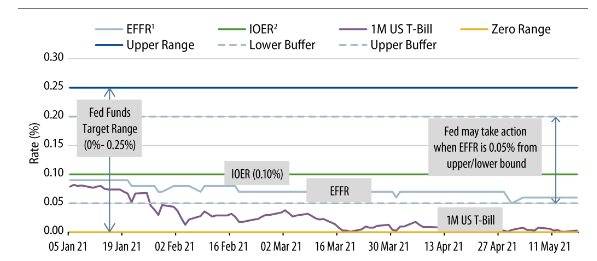

Questi processi sono ben spiegati ed illustrati nel grafico sottostante, di cui parleremo nel tempo nelle sezioni successive.

Fonte: Bloomberg.com