L'illusione del denaro può distruggere il ritorno sul tuo portafoglio

L'elevata inflazione ha indotto le banche centrali di molti paesi ad avviare una serie di aumenti dei tassi di interesse. Di conseguenza, i depositi sono diventati tassi di interesse molto migliori. Tuttavia, questa è solo una parte della verità. Tuttavia, il livello nominale dei tassi di interesse da solo non è un indicatore di profitti reali. Tuttavia, molte persone soccombono all'illusione di alti tassi di interesse. Questa illusione rende felice una persona con un alto tasso di interesse sui depositi. Questo perché il tasso di interesse è alto alto profitto nominale. Anche il tasso di inflazione, che può divorare tutti i profitti nominali, è cruciale. Per questo motivo, ha senso scontare i profitti nominali in base al tasso di inflazione. L'illusione del denaro ha una grande influenza sull'illusione di alti tassi di interesse.

Qual è l'illusione del denaro?

L'illusione del denaro è uno degli errori cognitivi più noti. Questa è una teoria economica che afferma che le persone tendono a considerare la propria ricchezza e reddito in modo nominale piuttosto che reale. In altre parole, inconsciamente le persone non sono consapevoli dell'inflazione (se è a livelli moderati). Ciò significa che le persone, osservando il tasso di interesse sui depositi o sulle obbligazioni, si concentrano sull'importo nominale degli interessi che ricevono. Non tengono conto dei cambiamenti reali, come l'inflazione. Dopotutto, è meglio avere un deposito allo 0,0% e avere una deflazione dei prezzi dell'1% piuttosto che un tasso di interesse sui depositi del 4% e un'inflazione del 6%. Tuttavia, per molte persone, il primo caso suggerisce che il denaro "non funziona". Tuttavia, le persone se ne rendono conto solo a lungo termine. A breve termine, soccombono all'illusione. Si concentrano sul valore nominale dei guadagni. Questo è più facile che convertire il tuo stipendio per metro quadrato di abitazione o il numero di uova.

Per la prima volta, il termine illusione monetaria è stato introdotto agli economisti da Irving Fischer. Questo titolo è stato introdotto nel libro "Stabilizzare il dollaro". Nel 1928 Fischer dedicò un intero libro "L'illusione del denaro" solo questo fenomeno. Il termine ha guadagnato popolarità grazie a John Maynard Keynes, che era una "star economica" nel periodo tra le due guerre e subito dopo la guerra.

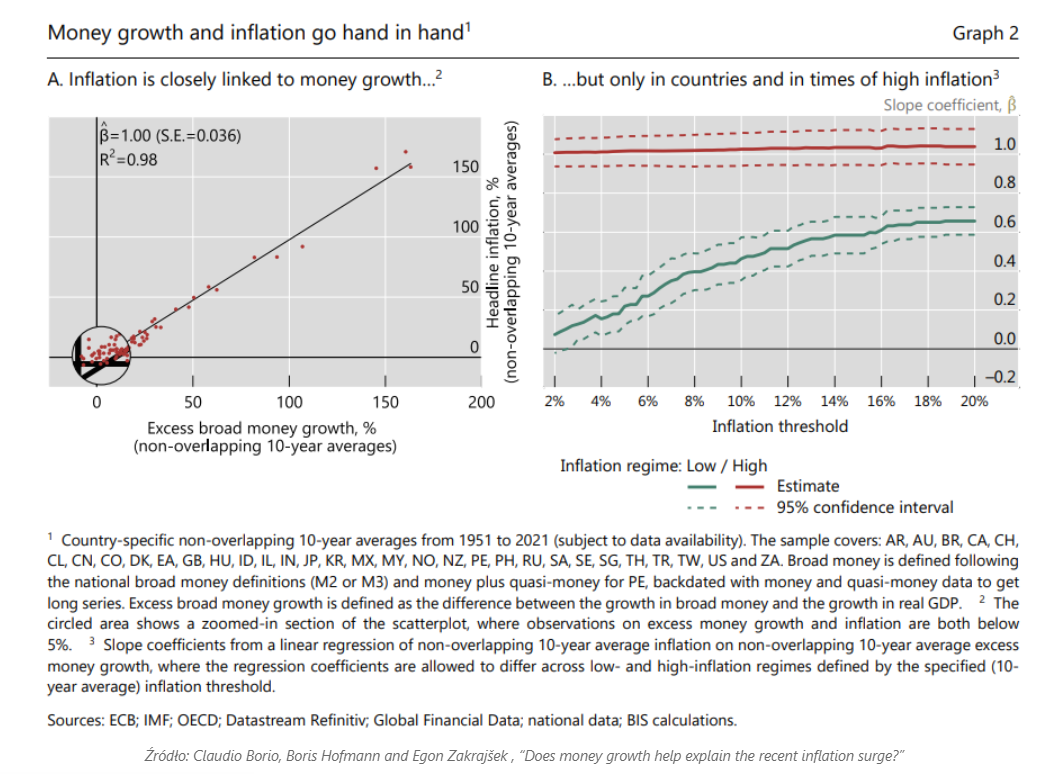

Cosa causa l'inflazione? Secondo l'approccio monetario all'economia, un aumento dell'offerta di moneta ceteris paribus provoca una diminuzione del potere d'acquisto della valuta. Secondo l'analisi della Banca dei Regolamenti Internazionali, una relazione particolarmente forte tra l'offerta di moneta e l'inflazione si riscontra in un contesto di alta inflazione.

La ricerca sull'illusione del denaro è stata condotta da numerosi economisti. Uno degli articoli del 1997, i cui autori erano E. Shafir, PA Diamond e A. Tversky, ha confermato l'esistenza di questo fenomeno nella vita di tutti i giorni. Secondo loro, le cause dell'illusione del denaro sono:

- Viscosità dei prezzi L'illusione monetaria spiega perché i prezzi nominali si adattano lentamente alle variazioni del livello dei prezzi nell'economia.

- Contratti conclusi e diritto – i contratti spesso non includono l'indicizzazione del prezzo del valore del contratto. È il caso, ad esempio, dei contratti di lavoro. Raramente vengono stipulati contratti di lavoro con retribuzione indicizzata. Di solito è il dipendente stesso che deve in qualche modo convincere il datore di lavoro ad aumentare lo stipendio.

- Nessuna educazione economica – i mass media non si occupano di educare le persone alla conoscenza economica. Molte persone non sono in grado di calcolare la variazione reale dello stipendio (cioè dopo aver tenuto conto dell'inflazione).

Naturalmente, la viscosità dei prezzi non è un fenomeno permanente. Alla fine, le imprese per proteggere il loro profitto e devono aumentare i prezzi. Secondo una ricerca condotta nei paesi europei, in media, ogni 5-7 mesi c'è una variazione del listino prezzi di prodotti e servizi durante la normale inflazione.

Come calcolare le variazioni reali dei prezzi e dei tassi di interesse?

La cosiddetta formula di Fischer è utile per calcolare il livello reale dei tassi di interesse. Il suo valore è calcolato secondo la seguente formula:

Il tasso di interesse reale = [(1+tasso nominale) / (1+tasso di inflazione)]-1.

Facciamo un esempio:

Il tasso di interesse nominale è del 5%, mentre l'inflazione è del 3%. Sostituendo nella formula di Fischer, otteniamo 1,941%.

L'illusione del denaro e dei guadagni

L'illusione del denaro si applica anche alla percezione dello stipendio. I dipendenti di solito lo guardano dal punto di vista dei valori nominali. Un lavoratore non istruito può accettare un aumento di salario nominale che in realtà è un taglio di salario reale. Grazie a ciò, l'imprenditore può migliorare il proprio margine nonostante l'aumento della cassa salari in termini nominali. L'inflazione delicata ti consente di creare l'illusione di un aumento dei salari. Un aumento salariale del 2% non è un vero aumento se anche il costo della vita aumenta del 3,5%.

Se si verifica una riduzione dello stipendio a causa dell'inflazione, i lavoratori non credono che il datore di lavoro abbia effettivamente ridotto i loro salari. Un lavoratore vedrebbe una riduzione dello stipendio dell'1% a zero inflazione in modo molto diverso. Lo tratterebbe come un'ingiusta riduzione di stipendio.

L'illusione di alti tassi di interesse e investimenti in borsa

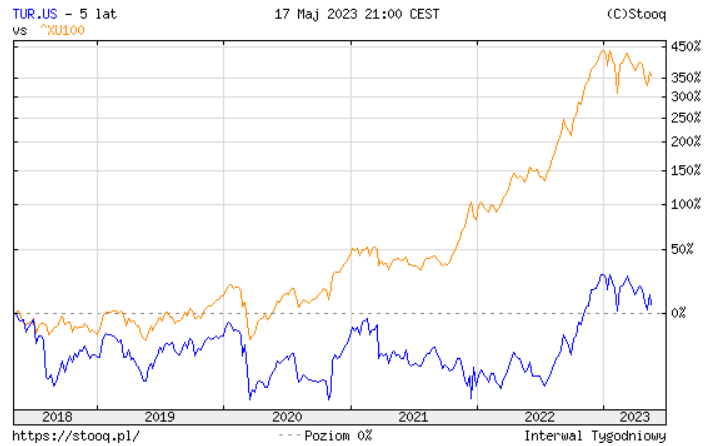

Osservando i rialzi nominali degli indici argentini o, per molti anni, turchi, si potrebbe avere l'impressione che abbiamo perso grandi profitti. Niente potrebbe essere più sbagliato. Nel caso di investimenti in mercati esteri, anche l'impatto del tasso di cambio è importante. Un aumento nominale della lira turca non significa nulla se la lira ha perso più valore di quanto ha guadagnato il mercato azionario. Per questo motivo, quando si investe nei mercati esteri, è possibile osservare come si sta configurando l'ambiente macroeconomico. La diversificazione geografica ha senso quando si investe in valute stabili. Tuttavia, la stessa stabilità valutaria può essere un sogno irrealizzabile se viene stabilita artificialmente. Il tasso di cambio fisso è stato uno dei motivi che ha causato Crisi asiatica dal 1998.

LEGGI: La crisi argentina - Tango con debiti e fallimenti

Gli investitori possono anche essere ingannati dalle entrate nominali e dalla crescita dei profitti come crescita reale. Ciò che conta è la crescita reale del business, cioè corretta per l'inflazione. Una cosa è far crescere un'azienda del 15% con un'inflazione dell'1% e un'altra è crescere del 25% con un'inflazione del 20%. A prima vista, può sembrare che quest'ultima società si stia sviluppando più velocemente.

Pertanto, l'impatto dell'inflazione sulla performance degli investimenti dovrebbe essere sempre preso in considerazione quando si investe. Altrimenti, saremo tentati da una grande crescita nominale nei mercati azionari dei paesi che sperimentano l'inflazione. Tuttavia, il tasso di rendimento reale dovrebbe sempre essere considerato.

Un ottimo esempio è il comportamento della borsa turca per diversi anni]. Nonostante l'aumento nominale del prezzo delle azioni alla borsa turca, si è registrata una reale diminuzione del valore delle azioni a causa del significativo indebolimento della lira turca. Un investitore in dollari ha effettivamente perso denaro nonostante abbia generato un profitto nominale calcolato in lire turche. Di seguito puoi vedere un confronto tra l'indice BIST 100 (arancione) e iShares MSCI Turkey (blu).

Il rapporto tra il tasso obbligazionario e il tasso azionario

Vale anche la pena ricordare che l'illusione si applica anche ai moltiplicatori stessi, il che può essere fuorviante. I multipli di valutazione della società variano a seconda del livello dei tassi di interesse e dell'inflazione. Vale la pena ricordare che l'investitore può sempre scegliere tra investire in diversi strumenti finanziari. La scelta dipende dal rapporto rischio-rendimento. Se i prezzi delle obbligazioni scendono (i rendimenti aumentano), le valutazioni delle azioni devono adeguarsi. Naturalmente, qui stiamo parlando di un mercato ampio. Ad esempio, se un investitore può ottenere il 6% su un titolo di stato a 10 anni, il rendimento atteso a 10 anni sul portafoglio azionario dovrebbe essere ben al di sopra del 6%. Questo perché investire in azioni è più rischioso che acquistare buoni del tesoro. Se il mercato prevede che i rendimenti obbligazionari non scenderanno e il mercato azionario fornisce un tasso di rendimento annuo medio del 5%, è probabile una correzione delle valutazioni. Questo è stato visto nel mercato azionario statunitense nel 2022. I timori per un rialzo permanente dei tassi di interesse negli Stati Uniti hanno fatto crollare le valutazioni di molte società.

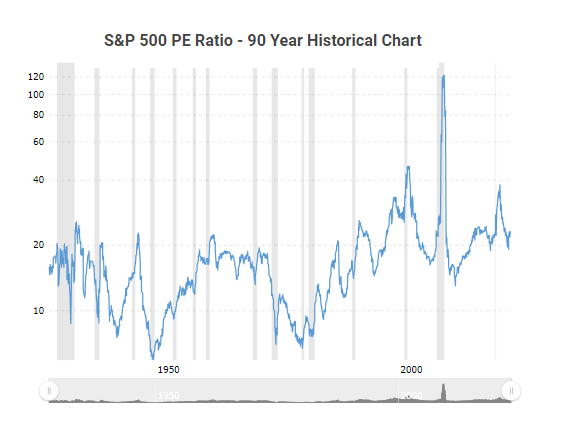

Il grafico sottostante mostra che durante gli anni della stagflazione (1970-1980) il rapporto prezzo/utili era a una cifra. D'altra parte, nel periodo di bassi tassi di interesse, questo rapporto aveva un valore elevato. Il picco a oltre 120 è stato causato dai bassi profitti aziendali, che hanno spinto verso l'alto il valore del PE.

fonte: macrotrend.com

L'illusione del denaro e la restringimento

Molto spesso le persone hanno problemi a capire quale sia il prezzo reale e quale sia il prezzo nominale. In effetti, confrontano solo la variazione del prezzo nominale. I produttori sono consapevoli che le persone sono attaccate ai prezzi. Per questo motivo, a volte cambiano le dimensioni dei pacchetti (i cosiddetti restringimento). Attualmente nei negozi compaiono barrette di cioccolato del peso di 80-90 grammi, che visivamente non differiscono molto dalle barrette prima della riduzione del peso. Questa strategia consente di trasferire il costo al cliente, ma in forma nascosta. Non cambiando il prezzo, ma le dimensioni.

Ci sono aziende che possono mantenere prezzi fissi per i loro prodotti per molto tempo. Un esempio è un hot dog venduto a Costco. Per molti anni, il suo prezzo è di $ 1,5 al pezzo. Per mantenere il prezzo a questo livello, la composizione delle salsicce, i fornitori di focacce sono stati cambiati e il numero di ingredienti nell'hot dog è stato ridotto (i cetrioli sono stati abbandonati). Il prezzo nominale del prodotto non è cambiato, ma la sua qualità è cambiata.

L'illusione del denaro: salvezza per chi prende in prestito e incubo per chi risparmia

Questa è una situazione in cui gli investitori si concentrano sul tasso di rendimento nominale di un determinato investimento. Spesso trascurano l'impatto dell'inflazione sui profitti. Lo stesso vale per i tassi di interesse. Le persone con risparmi amano i tassi di interesse elevati. A loro volta, i mutuatari preferiscono pagare tassi di interesse nominali bassi. Tuttavia, concentrarsi sul valore nominale del tasso di interesse è un pregiudizio cognitivo. I tassi di interesse non devono essere visti dal loro valore nominale. Dovrebbero essere sempre correlati al livello di inflazione. Se in un dato paese il tasso di interesse del prestito è del 10% e l'inflazione è del 15%, questa è una situazione più favorevole per il mutuatario rispetto al caso in cui prende in prestito al 5% e l'inflazione è dello 0%. Nel primo caso, se solo il suo reddito cresce in linea con l'inflazione, il prestito sarà più facile da rimborsare rispetto al secondo caso.

Nel primo caso, ci sono tassi di interesse negativi. Ciò significa che il mutuatario, almeno teoricamente, pagherà meno in termini reali del valore del prestito preso. Certo, nominalmente pagherà di più. Tuttavia, dopo aver scontato il pagamento per il tasso di inflazione, ci sarà una perdita reale da parte del prestatore (banca, istituto finanziario). Naturalmente, più a lungo persiste tale squilibrio, peggiore sarà l'allocazione del capitale nell'economia. Ci sarà anche un secondo fattore, la valuta di un paese con una tale politica monetaria dovrebbe deprezzarsi. Questo, a sua volta, causerà il fenomeno dell'"inflazione da importazione". Certo, più un paese dipende dal commercio, maggiore è l'effetto di questo fenomeno.

Non tutti credono nell'esistenza dell'illusione del denaro

Tuttavia, ci sono oppositori di questa teoria. Sostengono che le persone non sono irragionevoli. Dopotutto, vedono variazioni di prezzo ogni volta che fanno acquisti. Ciò è particolarmente vero per l'inflazione elevata quando le persone ricordano i vecchi prezzi. Tuttavia, se l'inflazione è all'1-3%, molte persone potrebbero non notare subito la variazione di prezzo. Vale anche la pena ricordare che le aziende fanno di tutto per nascondere la reale variazione dei prezzi dei loro prodotti. Per questo riducono la grammatura, la composizione del prodotto (cercando sostituti più economici) o abbassando la qualità dei servizi.

Come proteggere i tuoi beni dall'illusione del denaro?

L'inflazione è una tassa nascosta che è tanto più severa quanto più denaro risparmi. Come proteggere i tuoi beni? Esistono molti modi per proteggersi facilmente dall'inflazione. Uno di questi sta investendo in aree geograficamente diversificate portafoglio azionario. Grazie a ciò, l'investitore avrà un'esposizione a paesi in vari ambienti macroeconomici. Alcuni paesi beneficeranno di un'inflazione elevata (ad esempio gli esportatori di materie prime). In un contesto di alta inflazione, vale la pena avere aziende con il cosiddetto pricing power, ovvero la capacità di trasferire i costi crescenti sui consumatori.

Gli investitori con una mentalità più conservatrice potrebbero pensare di acquistare oro (storicamente ha funzionato bene durante l'inflazione) e immobili in buone posizioni. Se qualcuno apprezza la diversificazione, forse investire in REIT operante nel mercato delle infrastrutture chiave.

Somma

L'illusione del denaro e l'illusione del tasso di interesse sono correlate. In entrambi i casi, i consumatori e gli investitori guardano ai valori nominali. "Dimenticano" sciocchezze come l'impatto dell'inflazione, che modifica il livello reale dei prezzi. Ciò ha conseguenze sia sul bilancio familiare che sul portafoglio di investimenti. Nel bilancio familiare, soccombere all'illusione del denaro può far sì che i lavoratori guadagnino meno in termini reali, poiché i loro salari potrebbero non seguire l'inflazione. Per gli investitori, l'illusione del denaro e dei tassi di interesse può far sì che i guadagni nominali si trasformino in perdite reali.