Il boom delle materie prime non è ancora finito

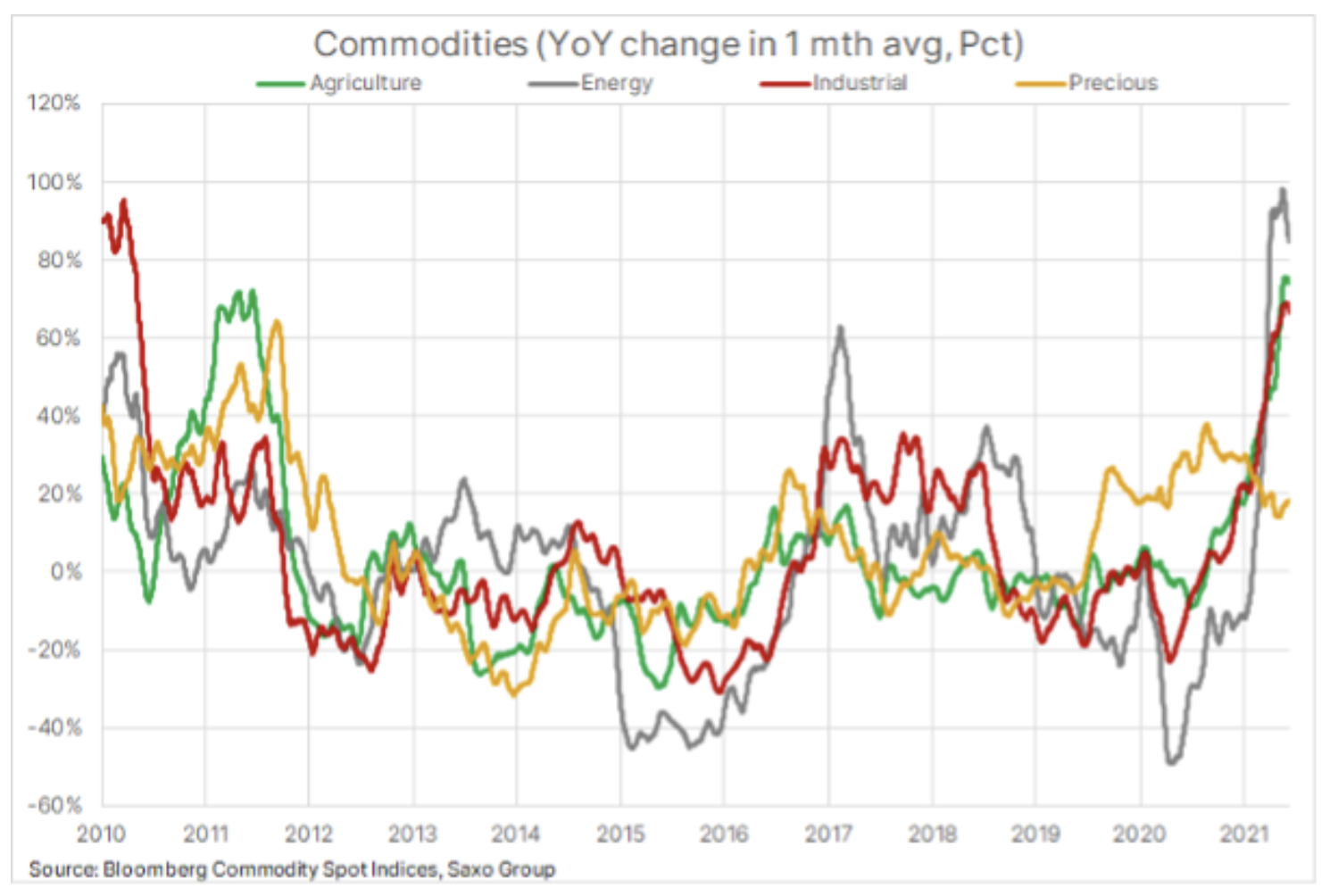

Nonostante cinque trimestri consecutivi di profitti, il settore delle materie prime sembra pronto per un ulteriore boom nel terzo trimestre del 2021, anche se il ritmo sta rallentando leggermente poiché alcuni dei suoi recenti fattori dinamici iniziano a perdere slancio. Dai minimi dello scorso marzo a causa della pandemia e dei lockdown globali, l'indice spot delle materie prime Bloomberg, a seguito dell'andamento dei principali contratti futures su materie prime con la prima data di scadenza, che vanno dall'energia ai metalli e ai prodotti agricoli, è salito del 75% per raggiungere i dieci anni massimo. Ciò ha dato origine alla speculazione che siamo entrati in un nuovo superciclo nei mercati delle materie prime.

Il superciclo è caratterizzato da periodi più lunghi di disallineamento tra domanda crescente e offerta anelastica. La correzione di questo squilibrio tra domanda e offerta richiede tempo a causa dell'elevata spesa in conto capitale iniziale per nuove iniziative e del tempo necessario per capitalizzare la nuova offerta. Ad esempio, nell'industria del rame, possono trascorrere fino a dieci anni dalla decisione alla produzione. Periodi così lunghi spesso inducono le aziende a ritardare le decisioni di investimento in previsione di aumenti dei prezzi, e quindi è troppo tardi per evitare ulteriori aumenti.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

I supercicli guidati dalla domanda fino ad oggi hanno incluso il riarmo prima della seconda guerra mondiale e la riforma dell'economia cinese, che ha subito un'accelerazione dopo che la Cina è entrata nell'Organizzazione mondiale del commercio nel 2001. L'appetito illimitato della Cina per le materie prime ha contribuito a un aumento dell'indice delle materie prime spot Bloomberg di quasi il 350%. I supercicli possono anche essere basati sull'offerta: l'ultimo caso del genere è stato l'embargo petrolifero dell'OPEC negli anni '70.

Alcuni economisti ritengono che l'attuale boom dei prezzi delle materie prime sia ciclico piuttosto che strutturale, alimentato da una domanda eccezionalmente forte in Cina. Questa domanda sta attualmente frenando mentre il credito si restringe, mentre le interruzioni nelle catene di approvvigionamento si sovrappongono alla crescita economica trainata dal bilancio in Europa e negli Stati Uniti. A ciò va aggiunto il fatto che i prezzi dei principali prodotti agricoli hanno raggiunto i massimi da molti anni a causa della peggiore siccità degli ultimi 90 anni in Brasile, forte domanda di mangimi in Cina e maggiore concorrenza per gli oli commestibili da parte dell'industria dei biocarburanti.

Tuttavia, riteniamo che i singoli eventi in tutti e tre i settori continueranno a fornire supporto. Anche se la fornitura olio non è limitato, il mercato sarà sostenuto da un periodo di crescita sincronizzata della domanda mondiale, durante il quale i produttori OPEC+ potranno controllare sempre più il prezzo a causa della prospettiva di non reazione ai prezzi più elevati da parte dei produttori non OPEC+; questo è particolarmente vero per i produttori nordamericani che hanno abbandonato l'attività mineraria a tutti i costi.

Per quanto riguarda i metalli, l'aumento della spesa pubblica per le infrastrutture e la decarbonizzazione continuerà a guidare una significativa domanda di metalli, tra cui rame e anche il minerale di ferro, una materia prima fondamentale per la produzione di acciaio alluminio, zincoe anche metalli semi-industriali come argento czy platino. A ciò va aggiunta la prospettiva di condizioni meteorologiche sempre più instabili, che potenzialmente impediranno il processo di necessaria ricostituzione delle principali scorte agricole.

Inoltre, riteniamo che l'aumento dell'inflazione sarà probabilmente a lungo termine piuttosto che temporaneo, sostenendo così la domanda da parte degli investitori che avranno bisogno di beni reali come le materie prime per sostenere i propri portafogli. Inoltre, date le nostre prospettive complessivamente negative per il dollaro, i metalli preziosi - sia oro che argento - dovrebbero continuare a generare domanda, in particolare se il previsto aumento dei rendimenti dei titoli del Tesoro USA è guidato dalle crescenti aspettative di inflazione, frenando così la crescita eccessiva dei rendimenti reali.

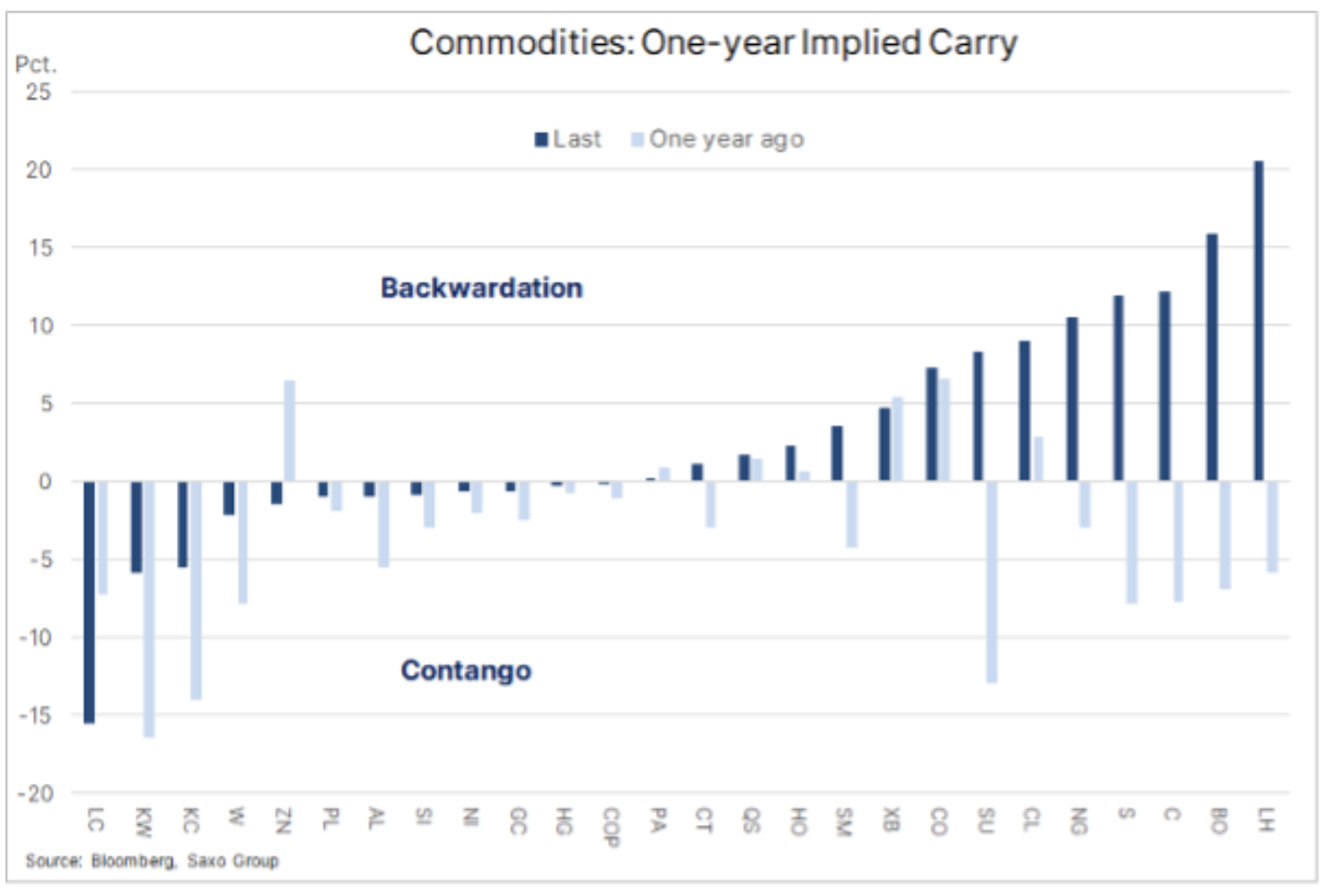

La riduzione dell'offerta sul mercato negli ultimi sei mesi è un'altra ragione per cui i gestori di patrimoni vedono nuovamente le materie prime come un'interessante opportunità di investimento per la prima volta dopo molti anni. Poiché un certo numero di materie prime ha visto vincoli di offerta, le loro curve forward sono state deportate, il che significa che i contratti futures con la prima data di scadenza mostrano un premio rispetto ai contratti differiti. Maggiore è lo spread, maggiore è la redditività ottenibile dal rollover dei contratti al di fuori della curva.

Il grafico mostra il cambiamento delle condizioni di mercato a favore degli investitori passivi a lungo termine nell'ultimo anno. È emerso un profitto di rollover positivo per la maggior parte delle principali materie prime, con il più alto costo di partecipazione per i futures agricoli ed energetici.

Sebbene l'aumento della domanda fisica sia considerato il principale motore di ulteriori aumenti dei prezzi delle materie prime, la domanda di investimenti svolge un ruolo altrettanto importante. La loro caratteristica comune è che la stragrande maggioranza degli investimenti dei gestori patrimoniali e degli hedge fund sono in materie prime, e alla fine questa ondata raggiungerà il mercato dei futures. Questo afflusso di investimenti, spesso avviato per ragioni che non hanno nulla a che fare con le basi delle singole materie prime, fornisce un ulteriore livello di supporto. Esempi di motivazioni per le decisioni di asset management riguardanti investimenti in materie prime ampiamente intesi, a parte il timore di tralasciare qualcosa di importante. la paura di perdere, FOMO), includere slancio o copertura contro l'aumento dell'inflazione e l'indebolimento del dollaro; entrambi possono comportare un trasferimento di fondi da altre classi di attività.

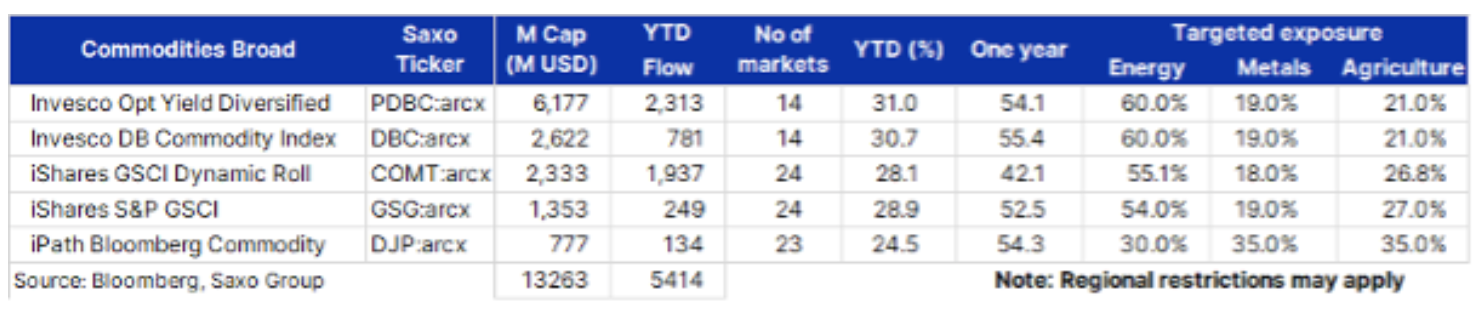

I tre indici di materie prime più noti che sono seguiti in qualche forma da miliardi di dollari sono il Bloomberg Commodity Index, l'S&P GSCI e il DBIQ Optimal Diversified Commodity Index. Fornitori di fondi quotati in borsa, incl. Invesco, iShares, iPath czy WisdomTree, offrono diverse varianti di questi indici di materie prime. Alcuni seguono un indice senza alcuna selezione, mentre altri cercano di ottimizzare il rendimento selezionando la posizione di investimento ottimale sulla curva dei futures.

Analisi dettagliata: emissioni di anidride carbonica

Il sistema di scambio di quote di emissione dell'UE (ETS) è stato istituito nel 2005 ed è ora di gran lunga il mercato più grande e di maggior successo. È un sistema eccezionalmente fluido di massimali e transazioni, con i governi che fissano un tetto accettabile per le emissioni di anidride carbonica prodotte da un'economia o da una regione. La principale fonte di approvvigionamento nell'ETS sono le quote assegnate gratuitamente agli emittenti; le aste sono la seconda fonte.

L'ETS è ora un sistema stabile e molto trasparente. Copre circa il 40% delle emissioni di gas serra in Europa da settori come i servizi pubblici e il settore industriale. Al momento, il sistema non copre altri settori come l'agricoltura, l'edilizia e i trasporti (incluso il trasporto marittimo), mentre se ne prevede l'inclusione nei prossimi anni.

Fino a quando non si rompe più di 50 EUR per tonnellata di CO2 All'inizio di quest'anno, l'ETS ha attraversato una serie di fasi, la prima delle quali non ha avuto successo alcuni anni fa poiché sono stati rilasciati troppi permessi e la vendita di permessi in eccesso ha sostenuto la pressione sui prezzi. Nel biennio 2019 sono stati risolti molti problemi iniziali, ma il prezzo è rimasto basso, non riuscendo a raggiungere l'obiettivo di costringere i generatori più inquinanti - aumentandone i costi - a passare alle energie rinnovabili e ad allontanarsi dalla maggior parte degli inquinanti come il carbonio .

Lo scorso anno, e in particolare da novembre, Contratto futures ICE EUA per una tonnellata di emissioni di anidride carbonica (ticker: CFIZ1) è salito fortemente a 40 euro, cioè del 300% al di sopra del prezzo medio negli ultimi cinque anni. Cosa è successo a novembre? In particolare, è stato annunciato il primo vaccino, segnalando un chiaro percorso verso la ripresa globale; inoltre Joe Biden divenne presidente degli Stati Uniti, preferendo una politica più rispettosa dell'ambiente.

Infine, i politici si sono resi conto che era necessaria un'azione più aggressiva per ridurre le emissioni del 2030% entro il 55 rispetto ai livelli del 1990. Considerando che le emissioni sono state ridotte di meno della metà dell'obiettivo negli ultimi 30 anni al 55%, con soli 9 anni a sinistra, il sistema mostra finalmente segni di funzionamento. Nei prossimi 9 anni, il sistema coprirà ulteriori industrie e il numero totale di quote in circolazione ( numero totale di quote in circolazione, TNAC) sarà gradualmente eliminato al cosiddetto riserve di stabilità del mercato, che limiteranno l'offerta ed eserciteranno pressioni al rialzo sui prezzi.

Di conseguenza, molto probabilmente il costo di emissione continuerà ad aumentare. Dato il forte slancio registrato lo scorso anno, attirerà anche un numero sempre maggiore di investitori speculativi a cui è quasi garantito un aumento della volatilità e dei periodi di correzione. Nel complesso, tuttavia, si prevede che il prezzo aumenterà e potrebbe raggiungere fino a 2030 euro per tonnellata entro il 100.

Per ottenere una riduzione così massiccia, i servizi pubblici, l'industria e altri settori altamente inquinanti cercheranno sempre più fonti energetiche alternative a basse emissioni di carbonio.