Perché risparmiare è importante quanto investire?

Perché risparmiare è importante quanto investire? Se il nostro obiettivo è costruire l'indipendenza finanziaria, allora abbiamo bisogno di tre componenti:

- risparmio,

- investimenti,

- volta.

La maggior parte degli investitori si concentra sul punto centrale, ovvero gli investimenti. Di conseguenza, molte persone che lottano per l'indipendenza finanziaria si concentrano sulla ricerca di una strategia di investimento che genererà un tasso di rendimento medio annuo elevato. Tuttavia, per la maggior parte degli investitori, il primo e il terzo punto sono i più importanti. È il risparmio che è una delle principali fonti di fornitura delle risorse necessarie per realizzare gli investimenti. Senza generare risparmi, non c'è possibilità di costruire un capitale adeguato che garantisca l'indipendenza finanziaria in futuro. Il movimento è una soluzione interessante FIRE (Indipendenza finanziaria Pensionamento anticipato) che incoraggia grandi risparmi per costruire rapidamente ricchezza netta che ti consentirà di raggiungere la libertà finanziaria.

Risparmiare è difficile. Molte abitudini rendono difficile generare eccedenze finanziarie significative. Questo articolo introduce un argomento che verrà sviluppato nei prossimi mesi. Nel testo di oggi, il lettore imparerà a conoscere:

- Perché alla gente non piace risparmiare;

- Perché alla gente non piace investire;

- Quanto è importante il tasso di risparmio quando si costruisce una proprietà.

Perché alla gente non piace risparmiare?

Alla gente non piace risparmiare. Ciò è dovuto in parte alla storia dell'evoluzione della nostra specie e alle circostanze culturali. Alla maggior parte delle persone non piace la gratificazione differita. Per questo motivo, il risparmio per la pensione sembra inutile perché "Posso morire prima". Alla gente non piace aspettare di risparmiare per acquistare un nuovo smartphone o TV. Preferiscono invece utilizzare carte di credito o un prestito al consumo. Le lacune nell'educazione finanziaria impediscono alle persone di vedere gli effetti a lungo termine di questo comportamento. I prestiti al consumo hanno un effetto distruttivo sul patrimonio netto. I consumatori sono spesso guidati dal cuore, non dalla mente. Sfortunatamente, il risparmio non è di moda. Ci sono una serie di fattori che scoraggiano le persone dal gestire saggiamente i propri budget. Questi includono:

- carenze nell'educazione finanziaria,

- Cattiva influenza dei social media,

- Inflazione del costo della vita,

- Concentrati sul breve termine,

- Avversione al mercato dei capitali.

Basso livello di educazione finanziaria

La maggior parte delle persone non è a conoscenza di molti aspetti della gestione finanziaria. Per questo motivo, ci sono articoli "oltraggiosi" secondo cui il titolare di un mutuo di 30 anni deve pagare un multiplo dei fondi presi in prestito sotto forma di interessi. Questo è un semplice esempio di non sapere come funziona il tasso di interesse su un prestito. In casi estremi, i problemi con la gestione del budget di casa ti fanno cadere in un ciclo di debiti. Questa è una situazione in cui la famiglia assume ulteriori obblighi di rimborso di quelli precedenti. A causa del fatto che i prestiti producono interessi, il debito nominale è in costante crescita. Insieme a loro, i costi per interessi, che assorbono sempre di più il bilancio familiare. In tale situazione è necessario ricorrere al consolidamento delle passività, che farà abbassare la rata a discapito di un tempo di rimborso più lungo. Un'altra via d'uscita da questa situazione è aumentare contemporaneamente il reddito (lavoro aggiuntivo) e ridurre parte delle spese.

Un altro problema sono le prestazioni interesse composto. L'ignoranza è uno dei motivi per cui le persone preferiscono trascorrere oggi che tra una dozzina di anni. La maggior parte delle persone utilizza una semplice percentuale quando valuta un investimento e non vede l'effetto di risparmio ritardato. Le persone sono spesso troppo pigre per inserire alcune formule in Excel e vedere di persona quanto siano importanti i risparmi. Inoltre, la mancanza di conoscenza di quanto piccola variazione nel tasso di rendimento ottenuto abbia un impatto sul tasso di ritorno sull'investimento finale raggiunto. Facciamo un esempio. Se l'investitore investe 10 PLN per 000 anni e raggiunge un tasso di rendimento medio annuo del 20%, in 9 anni avrà 20 PLN. Se il tasso di rendimento fosse del 56%, dopo 044,11 anni la proprietà ammonterebbe a 12 PLN.

I social media creano cattive abitudini

Attualmente, le piattaforme di social media hanno un impatto molto ampio sulla spesa delle famiglie delle giovani generazioni. Questi sono veri e propri templi del consumismo. Di conseguenza, le persone spendono una notevole quantità di denaro per viaggi in paesi esotici o per l'acquisto di mobili, vestiti "alla moda" o visitando ristoranti famosi. Non c'è niente di sbagliato nella spesa in sé, il problema è che alcune persone non possono permetterselo.

Instagram o TikTok ha lo scopo di suscitare emozioni e vivere al di sotto del proprio potenziale di guadagno è noioso. Le foto di Instagram scattate da Bali o dalle Maldive sembrano molto migliori di quelle della Spagna o della Grecia più economiche. In secondo luogo, sui social media, le persone che gestiscono saggiamente il proprio budget non ottengono troppa pubblicità perché sono "noiose". Dal momento che le nuove generazioni sono "bombardate" da un consumismo incoraggiante, molto raramente sceglieranno la strada per accumulare eccedenze finanziarie.

Inflazione del costo della vita

Un fenomeno interessante è la cosiddetta inflazione del costo della vita. Ciò è dovuto al fatto che quando le persone aumentano il proprio reddito, adeguano le proprie spese al nuovo livello di budget. Di conseguenza, scambiano auto con altre più costose, pagando rate più elevate per l'auto. Cambiano in un appartamento più grande o iniziano a spendere di più per viaggiare o andare in ristoranti più costosi. Di conseguenza, nonostante l'aumento dei ricavi, i costi crescono di pari passo. Per questo, nonostante l'aumento del potenziale di risparmio, il loro tasso diminuisce o rimane zero! Nel caso estremo, un aumento del reddito può comportare un aumento molto più rapido delle spese dovuto alle aspirazioni alla "classe alta". In una situazione del genere, un reddito più elevato aumenta l'affidabilità creditizia, il che ti consente di consumare più della tua effettiva capacità finanziaria.

Concentrati sul breve termine

Nessuna grande azienda è diventata leader di mercato grazie alla fortuna ma alla capacità di raggiungere obiettivi a lungo termine. Purtroppo, molte famiglie non hanno un orizzonte temporale superiore al mese. Non è sempre il risultato della povertà estrema, ma dell'incapacità di fissare obiettivi a lungo termine e raggiungerli. Di conseguenza, le persone risparmiano molto spesso "giorni di pioggia" o "per un matrimonio" o "macchina". Per la maggior parte delle persone, l'obiettivo di costruire molta ricchezza netta con l'indipendenza finanziaria non si porrà mai. L'indipendenza finanziaria richiede pazienza e la capacità di vivere al di sotto del proprio potenziale di guadagno. La pazienza si riferisce al fatto che una famiglia normale non genera avanzi finanziari sufficienti per raggiungere rapidamente l'obiettivo dell'indipendenza finanziaria. Di conseguenza, una tale famiglia deve pazientemente negarsi il piacere per accumulare un surplus finanziario. È particolarmente frustrante quando le persone si confrontano con persone che non si preoccupano del futuro e vivono al di sopra delle loro possibilità.

Avversione al mercato dei capitali

Sembra che la conoscenza degli strumenti finanziari e il risparmio edilizio non siano correlati. Apparentemente è vero, ma in parte le persone non sono motivate a risparmiare perché non possono vedere strumenti prontamente disponibili che garantiscano un tasso di rendimento soddisfacente. Ci sono poi obiezioni sul senso di investire. Questi includono:

- Il mercato azionario è un casinò - Non so se ci guadagnerò soldi,

- Non è redditizio risparmiare piccole somme: non forniranno un grande profitto,

- Investire all'estero è difficile: paura delle spese legali e del rischio di cambio.

Queste sono le ragioni che derivano dalla mancanza di educazione finanziaria e dalla ricerca di facili scuse. La borsa non è un casinò se approcciata con saggezza. Non è necessario sapere tutto su tutte le società quotate. Basta acquisizione di ETF dando esposizione al mercato azionario globale. Grazie ad esso, l'investitore ha esposizione ai più importanti mercati dei capitali. Un altro vantaggio dell'acquisizione di ETF è la semplicità di tale soluzione. Un trader acquista un ETF diversificato ogni mese e beneficia di un prodotto di investimento economico. Naturalmente, una soluzione del genere richiede pazienza durante i periodi di mercato ribassista e panico del mercato.

Anche il viaggio più lontano inizia con il primo passo. Per questo motivo, il percorso verso l'indipendenza finanziaria inizia con piccole somme. Tuttavia, nella prospettiva di 20 o 30 anni, ogni 1000 PLN di risparmi aggiuntivi ha un grande impatto sul livello del patrimonio netto. 1000 zloty all'anno sono solo 83,33 zloty di risparmio aggiuntivo al mese. All'inizio, il profitto di piccole somme non è sbalorditivo, ma ci vuole tempo per costruire una ricchezza significativa.

Investire all'estero al giorno d'oggi non è troppo difficile. Tutto ciò che serve è un conto di intermediazione con accesso al mercato estero. Molte case di intermediazione forniscono spedizione PIT8-Cche facilita le conciliazioni fiscali con l'ufficio delle imposte.

Il tasso di risparmio e il tasso di rendimento del capitale

Quando costruisci asset, hai bisogno di un flusso costante di eccedenze finanziarie, che ti consentano di utilizzare gli sconti di mercato per acquistare asset al di sotto del loro valore intrinseco. Il modo più semplice per realizzare un surplus finanziario è spendere meno di quanto guadagni. All'inizio, la costruzione dell'indipendenza finanziaria implica il pagamento di prestiti e prestiti con tassi di interesse elevati, che è il miglior tipo di investimento privo di rischi. Un altro obiettivo è costruire un fondo di sicurezza che va da 3-6 spese mensili. Solo dopo aver costruito il cuscino di sicurezza è possibile costruire il proprio portafoglio di investimenti.

Molti lettori potrebbero obiettare che un basso tasso di risparmio non ha un impatto così significativo come il raggiungimento di un più alto tasso di rendimento sul capitale esistente. Per risolvere questa controversia, calcoleremo vari scenari a seconda del tasso di risparmio e del tasso di rendimento del capitale.

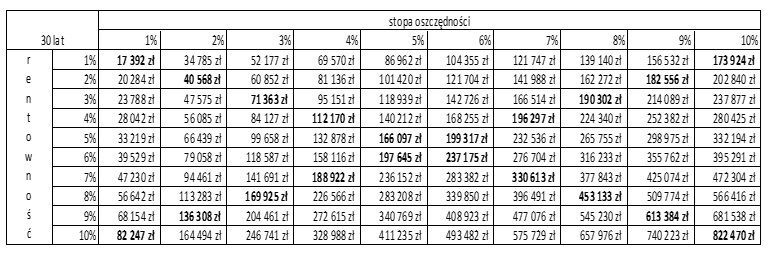

Di seguito puoi vedere l'effetto di un tale calcolo. Si presumeva che l'investitore realizzasse un reddito netto di 50 PLN durante l'anno (al netto di tasse e contributi). Le colonne mostrano i tassi di risparmio (da 000% a 1%) e le righe mostrano i tassi di redditività (da 10% a 1%). Si presume che i risparmi siano investiti in arretrato. Ciò significa che alla fine del primo anno, l'investitore aveva risparmi da 10 a 500 PLN, che sono stati investiti a un tasso specifico (dall'5000% al 1%) per un periodo di 10 anni. L'anno successivo, un altro lotto di risparmi è stato investito per un periodo di 29 anni. Come puoi vedere, se l'investitore risparmiava il 28% del suo reddito netto e investiva all'10%, dopo 1 anni aveva un patrimonio netto di circa 30. zloty. D'altra parte, se l'investitore ha risparmiato solo l'174% del suo reddito annuo (1 PLN) e ha ottenuto un ritorno del 500% sul capitale investito, il patrimonio ammontava a 10 mila PLN. zloty. Ciò significa che il tasso di risparmio più elevato ha consentito di generare quasi il doppio della ricchezza generando un basso tasso di rendimento.

Fonte: studio proprio

Somma

Naturalmente, ci saranno investitori che saranno in grado di raggiungere da soli un tasso di rendimento molto elevato. Tuttavia, la maggior parte sarà fortunata se raggiunge un tasso di rendimento simile a quello del mercato generale. Per questo motivo, la cosa più importante è concentrarsi sulla generazione di risparmi che forniranno le basi per costruire l'indipendenza finanziaria.

Tuttavia, per ottenere un tasso di risparmio elevato, è necessario modificare le proprie abitudini finanziarie. Nel generare eccedenze finanziarie, è utile costruire il proprio budget familiare e gestirlo in modo efficiente. Tuttavia, la cosa più importante è la pazienza e la costanza. Di conseguenza, sarà più facile rifiutare il consumismo, che consentirà di aumentare il tasso di risparmio e di godere della crescente ricchezza netta. Quindi otterrai più rapidamente l'indipendenza finanziaria, che si tradurrà in una migliore qualità della vita. Se la famiglia ha una ricchezza netta sufficiente, sarà possibile lasciare rapidamente il lavoro che non ti piace o vivere nel posto dei tuoi sogni nel mondo.