Perché la Fed non riesce mai a recuperare il ritardo e qual è il motivo del deprezzamento del dollaro USA?

Alla riunione del Federal Open Market Committee (FOMC) del 15 giugno, la Federal Reserve statunitense ha alzato i tassi di 1994 punti base (bp) per la prima volta dal 75. La Fed mira a inasprire la politica monetaria al ritmo più veloce dalla presidenza di Volcker nei primi anni '80, riducendo al contempo il bilancio, un fattore che all'epoca non ha avuto alcun ruolo. Il dollaro USA si è rafforzato dinamicamente in correlazione con la regolare rivalutazione della politica sempre più restrittiva da parte della Fed. È probabile che la valuta statunitense raggiunga il picco e inizi una significativa ritirata solo quando l'economia sprofonda in una recessione disinflazionistica guidata dalla domanda o quando il mercato si rende conto che la Fed non raggiungerà mai la curva perché, se lo facesse, metterebbe a repentaglio la stabilità degli Stati Uniti mercato dei titoli di Stato.

L'USD raggiungerà il picco solo dopo che il treno in corsa dell'inflazione si schianterà?

Il ritmo quasi senza precedenti dell'inasprimento della Fed quest'anno ce l'ha fatta Federal Reserve ha aumentato i tassi di 150 punti base in tre riunioni e il mercato ha prezzato un ulteriore inasprimento di 200 punti base nell'anno solare 2022. Se l'inasprimento continua come previsto, in pochi mesi raggiungerà un totale di 350 punti base. Tieni presente che a Yellen e Powell ci sono voluti tre anni per aumentare i tassi di 225 punti base e a Greenspan e Bernanke quasi due anni per aumentare i tassi di 425 punti base, escluso l'inasprimento quantitativo (QT). crisi finanziaria. In breve, l'ultima volta che la Fed ha operato a questo ritmo è stato all'inizio degli anni '80.

LEGGI ANCHE: L'inflazione non tornerà a livelli moderati, è un treno in corsa

Eppure la Fed continua a cercare di resistere alle sue aspettative esorbitanti di un inasprimento anche dopo un avvio ritardato del ciclo di rialzo dei tassi. Nella riunione del FOMC del 4 maggio, il presidente della Fed Jerome Powell, in particolare, ha respinto l'idea di un rialzo dei tassi di oltre 50 punti base per effettuare un rialzo dei tassi proprio di questa portata il 15 giugno dopo quello che molti credevano fosse un esempio di Fed che guida il mercato con un commento al WSJ. Poi - in una conferenza stampa il 15 giugno - Powell ha cercato di convincere il pubblico che il rialzo dei tassi di luglio potrebbe essere di 50 punti base invece di 75.

Apparentemente, la Fed ha fervente speranza che gli attuali alti livelli di inflazione alla fine si riveleranno temporanei. Ciò è dimostrato anche dalle ultime proiezioni economiche della Fed, che sono state aggiornate alla riunione di giugno FOMC la previsione dell'inflazione core misurata dal livello di spesa dei consumatori (PCE) nel 2024 è stata del 2,3%. Non si tratta di un cambiamento rispetto a marzo, sebbene la Fed abbia de facto abbassato di -2023% la sua previsione di inflazione core per il 2024 e l'inflazione headline per il 0,1. Come sottolineiamo in questa previsione, il rischio è che l'inflazione sia un treno in corsa e la Fed sia ancora in ritardo rispetto alla curva, incapace di raggiungerla, come giustifico di seguito.

Circa l'autore

John Hardy direttore della strategia dei mercati valutari, Saxo Bank. Si è unito al gruppo Saxo Bank nel 2002 Si concentra sulla fornitura di strategie e analisi sul mercato valutario in linea con i fondamentali macroeconomici e i cambiamenti tecnici. Hardy ha vinto numerosi premi per il suo lavoro ed è stato riconosciuto come il più efficace previsore di 12 mesi nel 2015 tra oltre 30 soci regolari della FX Week. La sua rubrica sul mercato valutario è spesso citata ed è un ospite regolare e commentatore in televisione, tra cui CNBC e Bloomberg.

Un argomento secondo cui il dollaro USA potrebbe raggiungere il picco e iniziare a deprezzarsi nonostante l'inasprimento della Fed è che molte altre banche centrali alla fine supereranno la Fed aumentando i tassi e, di conseguenza, i loro tassi di interesse reali aumenteranno al di sopra del livello raggiunto dalla Fed. È proprio questa situazione che quest'anno ha visto un certo numero di valute dei mercati emergenti come BRL e MXN dimostrare una resilienza che non ci si poteva aspettare tra i rendimenti statunitensi in rapido aumento e un dollaro più forte. Tuttavia, nel contesto delle valute paniere del G10, con la notevole eccezione della coppia USD/JPY, la maggior parte delle coppie dollaro non è particolarmente correlata alle variazioni dei differenziali di rendimento modellate dalle aspettative della politica della banca centrale all'estremità anteriore della curva o al estremità più lunga della curva dei rendimenti.

Facciamo un esempio la coppia AUD/USD, dove le aspettative per un rialzo dei tassi di interesse da parte della Reserve Bank of Australia hanno raggiunto e superato le aspettative della Fed per i prossimi nove mesi e il rendimento del titolo di Stato australiano a 80 anni (fine giugno) è stato superiore di oltre 0 punti base rispetto al rendimento delle obbligazioni del Tesoro USA rispetto all'intervallo 50 -XNUMX punti base nei primi mesi di quest'anno. Questo ci induce a credere che il fattore dominante dietro l'apprezzamento del dollaro nel ciclo in corso sia lo status del dollaro USA come valuta di riserva mondiale e il semplice fatto che le pressioni inflazionistiche statunitensi impongono alla Fed di inasprire ulteriormente la sua politica.

Ciò ha un impatto negativo sull'umore e sulle condizioni finanziarie globali. In tal caso, il dollaro USA inizierà a deprezzarsi solo quando la realtà economica alla fine crollerà, invertendo a sufficienza l'inflazione attraverso una recessione guidata dalla domanda. Solo allora il dollaro USA finalmente scenderà, dopo un periodo di eccezionale apprezzamento, al livello più alto degli ultimi 20 anni.

Perché la Fed non sarà in grado di recuperare il ritardo?

Con l'enorme spesa fiscale per combattere la pandemia negli Stati Uniti nel 2020 e nel 2021 - per un totale di circa 5 trilioni di dollari - emergono nuove forti preoccupazioni sulla sostenibilità fiscale del governo statunitense. Nel 2022, è emerso che il boom dei mercati degli asset nel 2020, e in particolare nel 2021, e gli aumenti record del reddito personale dovuto al pesante afflusso di denaro dovuto alla pandemia hanno generato entrate fiscali eccezionalmente elevate, contribuendo ad alleviare almeno temporaneamente queste preoccupazioni di bilancio. Sebbene le cose non sembrino troppo preoccupanti nell'anno solare in corso, la situazione potrebbe essere completamente diversa nei prossimi anni. Ciò è dovuto al fatto che dagli anni '90 il gettito fiscale è stato sempre più correlato ai rendimenti del mercato degli asset e quest'anno si preannunciano perlomeno modesti.

La breve recessione e la crisi del 1990 hanno visto aumentare le entrate fiscali nominali del 1991% nel 2, ma rispetto all'aumento del 9-10% nei due anni precedenti, questa cifra non era impressionante. Confronta questo con gli effetti della crisi tecnologica del 2000-2002, quando le entrate fiscali nominali per tre anni consecutivi, dal 2001 al 2003, sono diminuite del 12,3% in totale, anche se l'economia nominale ha continuato a crescere. A partire dal 2008, le entrate fiscali nominali negli Stati Uniti non hanno raggiunto un nuovo massimo fino al 2013.

Pressione sul mercato

Nel 2022, il disavanzo di bilancio degli Stati Uniti è previsto solo a -4,5% PKBo forse anche meno, rispetto al -6% previsto a inizio anno. Il ritorno fiscale è così ampio che il Tesoro USA potrebbe persino ridimensionare alcune delle aste di obbligazioni sovrane di quest'anno, il che aiuterà a compensare parte della pressione sul mercato per assorbire le emissioni del Tesoro mentre la Fed sta attivamente riducendo il suo bilancio a un ritmo sempre più rapido ritmo fino a raggiungere i 95 miliardi di dollari al mese nel mese di settembre.

Tuttavia, i guadagni del mercato degli asset durante la pandemia, guidati dal massimo sostegno della politica monetaria e fiscale, sono stati di natura una tantum e non si ripeteranno presto quando sia la Fed che il Tesoro stringeranno la cinghia per contenere l'inflazione. Anche senza una recessione, supponendo nella migliore delle ipotesi che i mercati delle attività statunitensi abbiano una tendenza laterale o leggermente al rialzo entro la fine di quest'anno, il saldo fiscale del prossimo anno si deteriorerà in modo significativo poiché le entrate fiscali sulle plusvalenze diminuiranno e il costo del servizio del debito esistente aumenterà in modo esponenziale a causa a tutti i buoni del tesoro riscattati e nuovi che attualmente generano rendimenti molto più elevati. Aggiungete a ciò la recessione finale del prossimo anno e il tesoro avrà difficoltà a finanziare le sue priorità di spesa.

Allentare la politica monetaria?

Con ogni probabilità, a causa della mancanza di investimenti per migliorare il lato dell'offerta, l'inflazione non scenderà troppo a quel punto e non consentirà alla Fed di rilassarsi così tanto come ha fatto negli ultimi cicli dal 2000. Forse la preoccupazione è esagerata, ma dovremo considerare una risposta politica alla prossima recessione. In un tale contesto, la Federal Reserve potrebbe essere messa da parte poiché il Tesoro degli Stati Uniti utilizza risorse più forti.

Un esempio è l'introduzione di controlli sui capitali per contenere il risparmio interno e/o la repressione finanziaria costringendo una certa percentuale del risparmio privato a essere allocata su buoni del Tesoro statunitensi che offrono rendimenti reali negativi ai risparmiatori a causa del vincolo sui rendimenti nominali dei titoli di Stato. In altre parole, la politica monetaria sta rapidamente perdendo importanza perché non riesce a bilanciare il rischio di inflazione. Se fosse possibile, minaccerebbe la stabilità delle finanze statali. Guardare la Fed è come guardare nello specchietto retrovisore.

Paniere valuta G10

Nel secondo trimestre di quest'anno, la volatilità valutaria ha raggiunto il livello più alto dall'inizio del 2020, con le valute del G10 che hanno registrato discrepanze di performance insolite. La principale variazione è stata il rialzo del valore del dollaro USA a seguito della forte sopravvalutazione del ritmo dell'inasprimento della Fed e dell'indebolimento dello yen giapponese in quanto Bank of Japan rifiuta di scendere a compromessi sulla sua politica di controllo della curva dei rendimenti, spostando sullo yen stesso tutta la pressione che normalmente sarebbe sui titoli di stato giapponesi (JGB) (si veda l'ottimo articolo di Charu in questa previsione che analizza la crescente pressione sullo yen giapponese e sulla politica della Banca del Giappone ).

Un altro filo conduttore degno di nota è l'indebolimento della forza del dollaro australiano verso la fine di questo trimestre nonostante un aumento significativo dei rialzi dei tassi di interesse pianificati dalla banca centrale australiana poiché il mercato teme un calo dei prezzi dei metalli industriali e le intenzioni della Cina per il prossimo inverno a causa di una politica zero Covid e il rischio di più tempi di fermo nel Paese. Anche le valute delle materie prime hanno sottoperformato alla fine del secondo trimestre a causa di possibili timori prematuri di un'eventuale recessione e/o di una condizione finanziaria inasprimento con un impatto negativo su valute come il CAD, anche se si prevede che il tasso di rialzo dei tassi attuato dalla Bank of Canada sarà corrisponda al ritmo dei rialzi della Fed. Il prezzo del petrolio ha superato i 110 dollari al barile e il Canada è sulla buona strada per recuperare l'avanzo delle partite correnti dopo che la crisi finanziaria globale lo ha spinto in modalità di deficit esterno per più di un decennio.

L'euro avrà difficoltà a rimbalzare

Lo scorso trimestre, abbiamo tentato troppo presto di prevedere una ripresa dell'euro, riflettendo la prematura speranza che la guerra in Ucraina sarebbe finita presto, alleviando la pressione aggiuntiva dell'UE dall'aumento dei prezzi dell'elettricità e del gas. Inoltre, mentre Banca centrale europea La (BCE) ha cercato di fare attenzione a inasprire la politica monetaria, è stato sorprendente con quanta rapidità la banca abbia annunciato la necessità di ridurre gli spread obbligazionari periferici spostando le proprie attività di bilancio in un momento in cui stava per porre fine all'era dei tassi di interesse negativi. La BCE resterà indietro rispetto a tutti tranne che alla Banca del Giappone. L'euro farà fatica a rimbalzare se la domanda di esportazione cinese dall'Europa rimane minima, la guerra in Ucraina continua e gli Stati Uniti continuano a limitare la liquidità globale.

La sterlina si trova nella stessa posizione ed è ancora difficile prevedere uno scenario al rialzo per la valuta, dati gli estremi vincoli dal lato dell'offerta del Regno Unito e l'enorme deficit esterno aggravato dagli elevati prezzi all'importazione dell'energia. Almeno la Banca d'Inghilterra sta mantenendo la sua posizione dura ed è in grado di aumentare i tassi molto più facilmente della BCE. In Coppia GBP/USD un livello impressionante di 1,2000 dovrebbe essere osservato mentre si è tentato di romperlo a giugno.

Inoltre, c'è stato uno scioccante aumento dei tassi di 50 pb da parte della Banca nazionale svizzera nella riunione di giugno che ha cambiato la narrativa del franco svizzero suggerendo che la banca centrale è ora meno interessata a rimanere indietro rispetto alla BCE nelle sue mosse politiche e ad attenuare le preoccupazioni il tasso di cambio franco svizzero, almeno contro EUR. In definitiva, il franco forte è uno degli strumenti che possono contribuire ad allentare le pressioni inflazionistiche dopo che l'Indice svizzero dei prezzi al consumo (CPI) di base è salito all'1,7% a maggio, il livello più alto degli ultimi decenni, escluso un mese nel 2008. .

Coppia EUR/CHF è tornato a livelli inferiori a 1,0200 dopo essersi spostato nell'intervallo 1,04-1,05 prima della riunione della banca centrale svizzera. La parità in questa coppia sarà un test della tolleranza della Banca nazionale svizzera nei confronti del franco più forte.

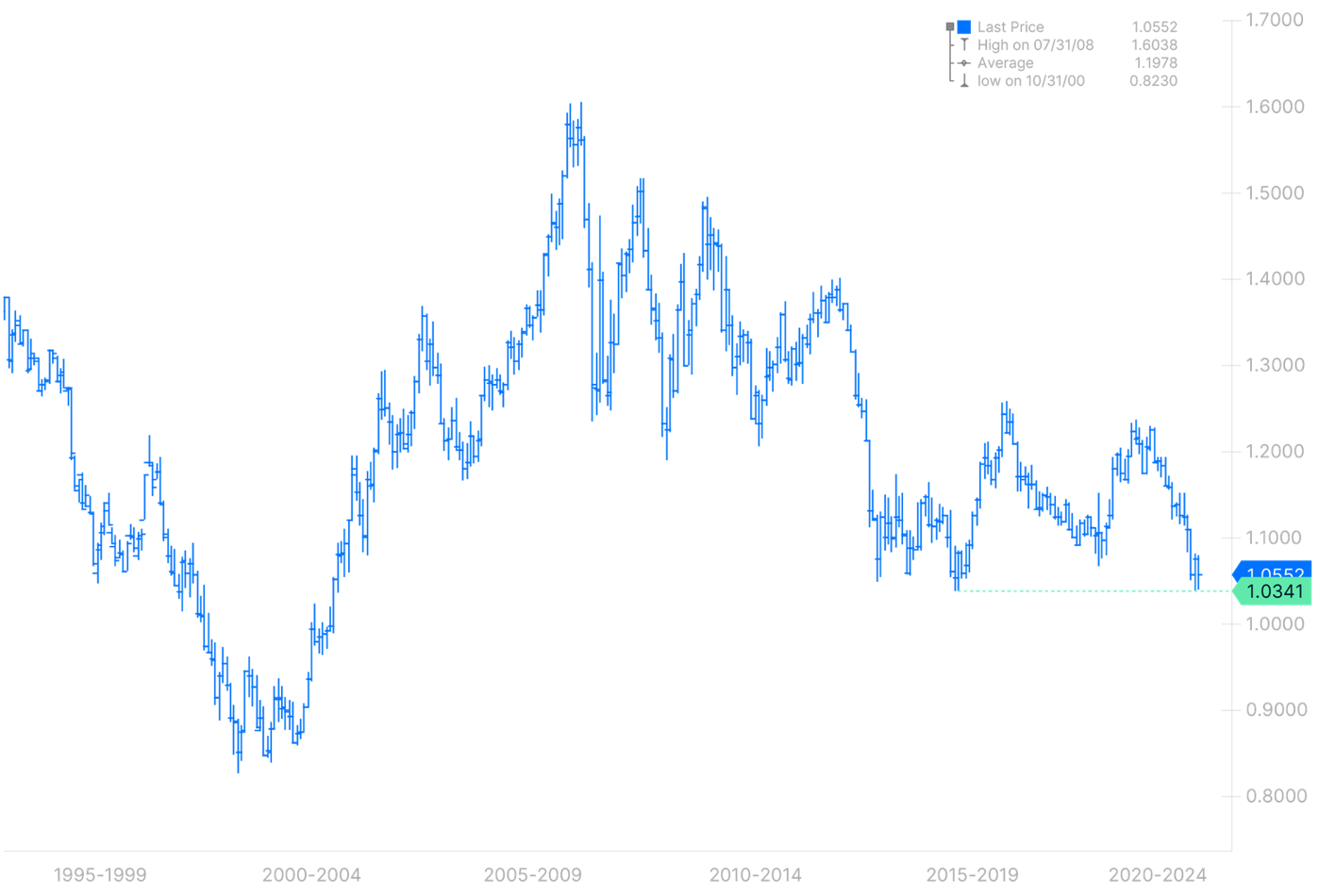

Grafico EUR/USD, 1995-2022. Fonte: Saxo Bank

CNH, e la coppia CNH/JPY in particolare, attireranno molto probabilmente la nostra attenzione prima della fine dell'anno

Nelle nostre previsioni per il secondo trimestre, abbiamo notato che il tasso di cambio USD/CNH apparentemente orientato, in cui la Cina ha consentito alla sua valuta di seguire da vicino il dollaro USA, anche se quest'ultimo si è fortemente apprezzato rispetto allo yen giapponese, ha spinto la coppia CNH/JPY al rialzo livello più alto dal 2015. Ciò crea un'enorme tensione nella regione poiché le esportazioni del Giappone diventano molto più competitive (come Charu ragionevolmente sottolinea nel suo articolo sulla Banca del Giappone e sullo JPY, questa argomentazione ha i suoi limiti poiché gran parte della produzione giapponese ora proviene da tutti dell'Asia, compresa la Cina). È stato più o meno nel periodo in cui la coppia CNH/JPY ha raggiunto il livello di 20,00 nel 2015 che la Cina ha effettuato un'importante revisione del suo sistema di tassi di cambio. Probabilmente non è un caso che sia stato il giorno in cui quest'anno ha raggiunto le 20,00 che la Cina ha aumentato la volatilità della coppia USD/CNH, consentendo alla sua valuta di superare il suo range molto ristretto finora.

Nel momento in cui scriviamo, la Banca del Giappone nella riunione del 17 giugno ha ribadito la sua decisione di continuare a controllare la curva dei rendimenti, con la coppia CNH/JPY appena sopra il massimo giornaliero di marzo di 20,17. In precedenza, avevamo previsto che la Cina avrebbe deciso di indebolire la propria valuta solo se il rischio di inflazione fosse scomparso, il che avrebbe richiesto un calo significativo dei prezzi delle materie prime. Indipendentemente da ciò, la CNH potrebbe rivelarsi la valuta più importante da tenere d'occhio come una potenziale nuova fonte di volatilità del mercato se la Cina dovesse muoversi verso l'indebolimento in questo trimestre o nel prossimo, il che potrebbe anche porre fine all'era del dollaro USA.

Tutte le previsioni di Saxo Bank disponibili tutaj.