I dati macroeconomici sono cattivi e la palla sta andando in borsa

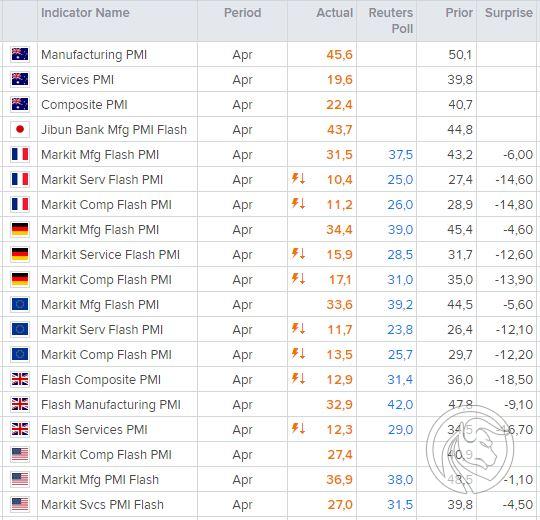

È stato sicuramente un giorno di cattive notizie per l'economia mondiale. E da ogni direzione. I dati pubblicati hanno mostrato l'entità del danno causato da blocchi diffusi nelle singole economie. Molti settori si sono praticamente fermati. Soprattutto i servizi. Ciò è perfettamente illustrato dalle letture preliminari degli indici di aprile. Il settore industriale non sta andando molto meglio.

Dati macroeconomici dal mondo

Indici PMI per singoli paesi. Fonte: Reuters

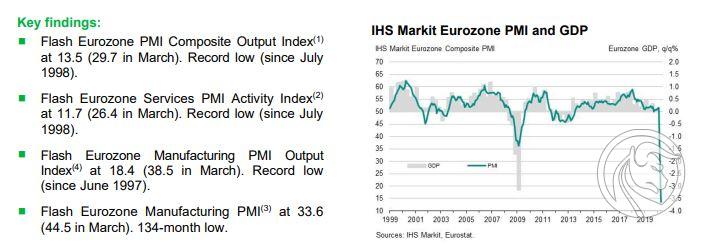

Per illustrare più accuratamente quanto sia drammatica la situazione, basta guardare i dati selezionati. Ad esempio indici PMI per l'Eurozona. Ad aprile, l'indice per il settore dei servizi è sceso a 11,7 punti. da 26,4 punti un mese prima e aveva il valore più basso dall'inizio dello studio, vale a dire dal luglio 1998. L'indice industriale era solo leggermente migliore. È sceso a 33,6 punti e completato una buca di 134 mesi.

Indici PMI per l'Eurozona. Fonte: Markit

L'indice composito PMI, che è il risultato di dati pubblicati, è sceso a 13,5 punti, non solo includendo il valore più basso della storia, ma segnalando anche un enorme crollo della crescita del PIL.

La situazione non è migliore negli Stati Uniti, dove di settimana in settimana i nuovi disoccupati arrivano per la prima volta per ricevere sussidi. Nell'ultima settimana ci sono stati 4,427 milioni (dati destagionalizzati) rispetto alle previsioni 4,2 milioni e rispetto ai 5,237 milioni di una settimana prima. In totale, nella quinta settimana 5 milioni di nuovi disoccupati sono comparsi negli Stati Uniti.

Domande di nuovi sussidi di disoccupazione. fonte: Reuters

Anche la Polonia non è un'isola verde. Naturalmente, i dati diffusi oggi mostrano che il blocco non ha avuto un grande impatto sui risultati della produzione di costruzioni e assemblaggi, ma ha già spaventato fortemente i consumatori polacchi. Gli indicatori della situazione attuale e futura sono volati alla testa e al collo. Oltre l'80% i consumatori temono che l'epidemia di coronavirus avrà un impatto maggiore o minore sulle loro finanze. E se c'è paura, dopo è difficile iniziare a spendere soldi all'improvviso. Quindi, anche dopo aver revocato i divieti, il processo di ritorno alla normalità è molto lungo.

Indicatore attuale di fiducia dei consumatori. Fonte: GUS

Se è così male, perché è così buono in borsa?

Paradossalmente, la risposta è molto semplice. I mercati trattano già questi dati come storici, trattando l'epidemia di coronavirus e il suo blocco associato come eventi unici. Ecco perché stanno ignorando i dati, contando sui processi di scongelamento già avviati in molti paesi e sull'efficacia dei programmi di sostegno lanciati da governi e banche centrali.

Questo è un evidente errore di pensiero. Lo sbrinamento stesso, come mostra l'esempio dell'Austria, dove le vendite nei negozi di nuova apertura sono diminuite del 90%, sarà un processo molto lento e lungo. Ba, tra sei mesi la situazione potrebbe ripetersi. Molte previsioni indicano che l'epidemia di coronavirus tornerà in autunno e il vaccino non sarà inventato da allora. Pertanto, ciò che stiamo attualmente osservando in borsa è un po 'come la palla Titanic. Questa nave si è scontrata con un iceberg a marzo, ma si sta ancora muovendo in avanti. Tra un momento, tuttavia, potrebbe iniziare a prendere l'acqua per tornare ai minimi di marzo a cavallo tra giugno e luglio. E probabilmente romperli.