Che cos'è il ROE (Return on Equity)?

?")

Il valore nominale da solo non dice molto sull'efficienza dell'allocazione del capitale nell'impresa. Una soluzione a questo problema è l'applicazione ritorno sul capitale proprio - ROE. ROE sta per Return on Equity. Quindi significa quanto una determinata azienda genera profitti da $ 1 di patrimonio netto. Di norma, l'interpretazione per dire: maggiore è il ROE, migliore è la gestione del patrimonio aziendale semplificata. Questo non è del tutto vero. Nel testo di oggi presenteremo cos'è il ROE e quali sono i suoi vantaggi e svantaggi.

LEGGI NECESSARIO: EBIDTA - Indicatore di truffatori o investitori?

Come calcolare il ROE?

La formula per il ROE è molto semplice. Dividere l'utile netto della società per il valore del patrimonio netto. Alcuni analisti preferiscono utilizzare il valore del patrimonio netto dell'ultimo esercizio finanziario, mentre altri scelgono di calcolare il valore medio (ad esempio per gli ultimi due anni o quattro trimestri).

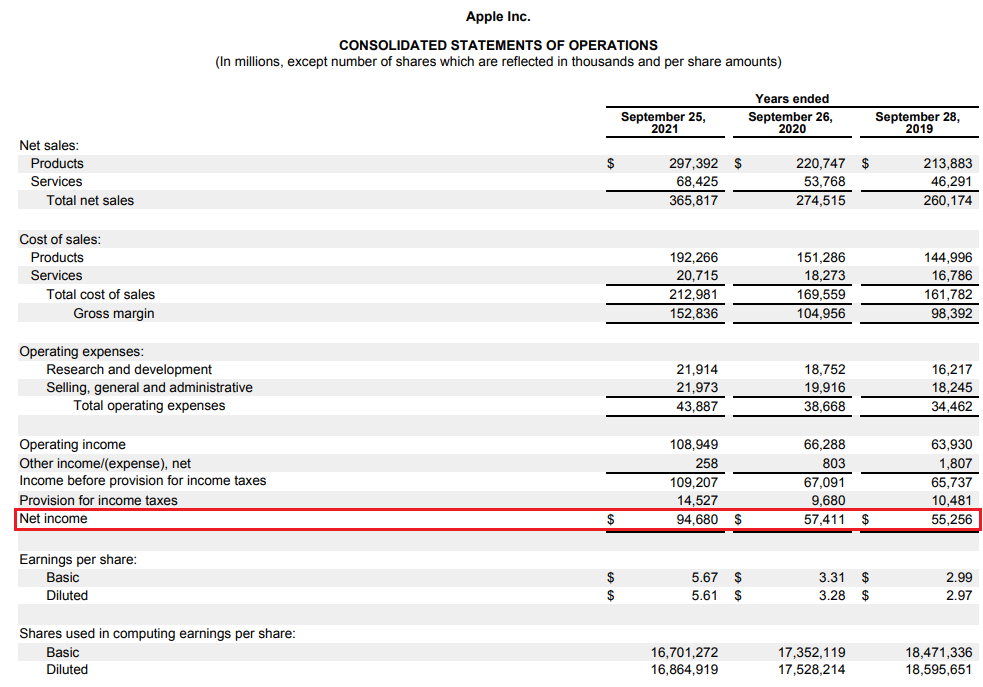

Dove ottenere le informazioni necessarie per calcolare il ROE? La fonte più semplice è utilizzare i rendiconti finanziari dell'impresa analizzata. Un esempio sarebbe società di meleche in data 29 ottobre 2021 ha pubblicato il bilancio dell'ultimo esercizio. La prima informazione è il livello dell'utile netto, che viene pubblicato nel conto economico. Come puoi vedere, Apple ha generato un utile netto di $ 2021 miliardi nell'anno fiscale terminato a settembre 94,7.

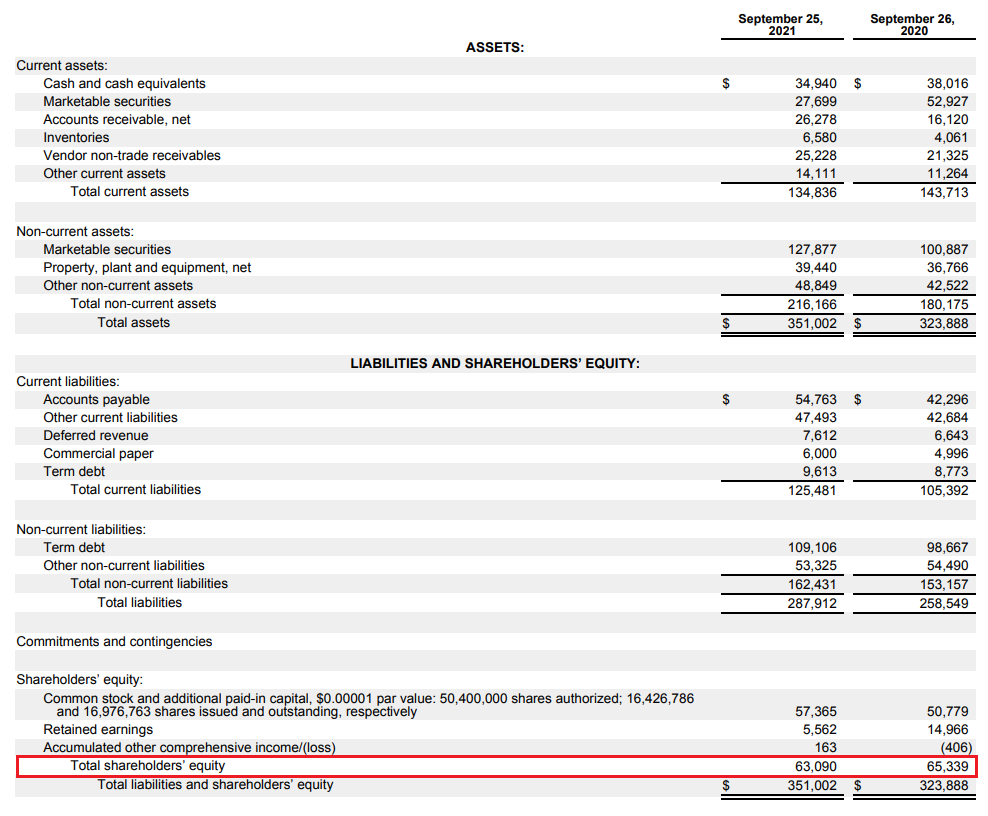

Come accennato in precedenza, la seconda componente è il livello di equità. Le informazioni su questa voce possono essere trovate nello stato patrimoniale, dove sono presentate le attività e le passività della società. Gli asset sono, in breve, gli asset dell'azienda, includono, tra gli altri rimanenze, crediti, contanti o immobilizzazioni dell'impresa. A loro volta, le passività sono una fonte di finanziamento delle attività della società. In termini semplici, le passività sono divise in patrimonio netto e passività dell'impresa. Equity significa patrimonio netto, ovvero patrimonio aziendale ridotto del livello delle passività. Le passività includono non solo interessi passivi ma, ad esempio, ricavi differiti. Si tratta, ad esempio, di fondi ricevuti per un servizio che verrà erogato solo in futuro. Per Apple, le entrate differite erano di $ 7,6 miliardi alla fine dell'ultimo anno fiscale. Il livello di equità è contrassegnato in rosso. A fine settembre 2021 il patrimonio della società era di 63,1 miliardi di dollari.

Nel 2021 il ROE calcolato con il metodo semplice (utile dell'esercizio 2021 / patrimonio netto alla fine dell'esercizio 2021) è stato del 150,07%. A sua volta il ROE calcolato sulla base del patrimonio netto medio (media del 2021 e del 2020 dell'esercizio) è pari al 147,45%. Ciò significa che da un dollaro di capitale l'azienda genera un profitto netto di un dollaro e mezzo.

Teoricamente, maggiore è il ROE, più efficacemente l'azienda gestisce il proprio patrimonio netto. Tuttavia, questo è solo uno sguardo teorico al ROE. Nella parte successiva del testo, discuteremo di questo problema.

Tuttavia, il valore ROE stesso può essere calcolato anche in modo diverso. Uno dei modi è usare il cosiddetto Decomposizione DuPont. Ciò ti consente di vedere cosa è esattamente responsabile del livello ROE. La formula per REO utilizzando la scomposizione DuPont è la seguente:

ROE = margine di profitto netto * giro d'affari * moltiplicatore del patrimonio netto

Il margine di profitto netto viene calcolato dividendo l'utile netto per il fatturato. Significa quanto percento l'azienda guadagna da un dollaro di ricavi. Più alto è l'indice, maggiore è la redditività dei prodotti e servizi venduti.

Il fatturato degli asset è calcolato dividendo il livello delle vendite (ricavi) per gli asset. È un indicatore che misura l'efficienza della gestione patrimoniale. Più alto è il rapporto, più vendite saranno generate da un dollaro di attività. Naturalmente, l'entità del rapporto di rotazione degli asset dipende dalla conduzione degli affari e dalla durata del ciclo operativo dell'azienda. Più lungo è il ciclo operativo, maggiore è teoricamente il livello del bilancio. Ad esempio, un'azienda manifatturiera deve acquistare semilavorati (rimanenze) e dopo la vendita spesso deve attendere molte settimane per l'incasso dei crediti (es. credito commerciale). Inoltre, ha bisogno di fabbriche e macchine, il che aumenta la domanda di capitale. A sua volta, l'azienda SaaS (per dirla molto semplicemente) deve "solo" vendere il suo servizio. Per aumentare le vendite, non è necessario espandere la fabbrica.

Il moltiplicatore del patrimonio netto è calcolato dividendo le attività per livello di patrimonio netto. Più alto è il livello di questo rapporto, più attività l'azienda finanzia con capitale esterno. Può provenire sia dalle controparti della società (es. passività commerciali) sia dall'emissione di obbligazioni o dall'assunzione di un prestito da una banca. A volte l'indicatore è negativo. Questa è una situazione in cui l'equità è negativa.

Come interpretare l'indicatore ROE

Non esiste un'unica misura che possa definire un intervallo di ROE "normale". Tutto dipende dal settore in cui opera l'azienda. Per questo motivo, è meglio confrontare la dimensione del ROE con le società concorrenti che operano nello stesso settore. La scomposizione di DuPont è utile per capire perché il rendimento del capitale proprio ha un valore specifico. Vale la pena ricordare che ci sono diverse insidie che possono falsare il risultato. Tali situazioni includono, tra le altre:

- Equità negativa

Il patrimonio negativo è una situazione in cui un'impresa ha un livello di passività maggiore rispetto alle attività. Ciò significa che il livello delle attività nette (attività meno passività) è negativo. Il motivo dell'equità negativa è molto. Le più ovvie sono le grandi perdite nette "coperte" dal debito. Un patrimonio netto negativo da solo non significa che la società stia per fallire. A volte il patrimonio netto negativo è causato dalla "generosità" del consiglio di amministrazione di una società che restituisce agli azionisti più capitale di quello che può generare dalle sue operazioni.

Un esempio di tale azienda è McDonald's, che ha un patrimonio netto negativo dal 2016. Ciò è il risultato di un significativo riacquisto di azioni e pagamento di dividendi. Grazie all'ottima redditività e all'eccellente efficienza del capitale, l'azienda non deve preoccuparsi di una gestione finanziaria prudente. Di conseguenza, tra il 2015 e il 2019, la società ha acquistato azioni per un valore di 32,1 miliardi di dollari e distribuito dividendi per oltre 15 miliardi di dollari. Durante questo periodo, la società ha generato 33 miliardi di dollari di cash flow operativo e ha dovuto spendere oltre 10 miliardi di dollari in CAPEX. Il divario era sepolto nel debito. Nel 2016, le passività della società sono cresciute più delle sue attività.

- Profitto/perdita una tantum

A volte un guadagno netto una tantum fa aumentare significativamente il ROE. Ciò non deriva però da un miglioramento della redditività lorda delle vendite, ma dal verificarsi di una situazione che sarà difficile da ripetere. Un esempio potrebbe essere una vendita redditizia di una filiale. È vero che genera un utile netto significativo, ma non è un'attività ripetitiva. In una situazione del genere, il risultato netto dovrebbe essere "ripulito" da eventi una tantum. A volte un evento unico porta perdite invece di profitti. Un esempio possono essere le sanzioni imposte dalle autorità di regolamentazione del mercato. Un esempio è S&P Global, che è stato multato di $ 2014 miliardi nel 1,5. Ciò ha comportato una perdita netta di $ 115 milioni. Un anno prima, la società ha generato un utile netto di $ 1,4 miliardi. Per calcolare il "vero ROE" per il 2014, il risultato netto dovrebbe essere sottratto alla sanzione una tantum inflitta all'impresa.

- leveraggio

Il livello di leva finanziaria ha un grande impatto sul ROE. Più un'azienda utilizza finanziamenti esterni, meno capitale ha. Per questo motivo, se un'azienda si indebita in modo aggressivo, può generare un ROE molto elevato, il che non significa grande gestione del capitale, ma leva sull'azienda. Questa è una politica pericolosa in quanto aumenta il rischio che un'azienda cada in problemi di liquidità (in assenza di rollover del debito). Per questo vale anche la pena guardare al ritorno sul capitale investito (ROIC), che valuta meglio l'effettiva efficacia della gestione del capitale dell'azienda.

ROE, ROA, ROIC, ROCE - differenze

La principale differenza tra ROE e ROA (ritorno sugli asset) è il modo in cui calcolano l'efficienza di gestione di un'azienda. Il ROE si concentra sulle attività nette (meno le passività), mentre il ROA divide l'utile netto per il livello di tutte le attività. Se l'azienda genera un utile netto e il patrimonio netto è maggiore di zero, il ROE è sempre maggiore del ritorno sugli asset.

- ROIC è l'abbreviazione di Ritorno sul capitale investito. Pertanto, calcola quanto bene l'impresa alloca il capitale (la fonte di questo capitale è irrilevante). Il denominatore include le risorse necessarie per generare profitti dal business. Pertanto, il contante in eccesso viene ignorato. Pertanto, il ROE guarda solo al rendimento del capitale proprio degli azionisti ed è sensibile al livello di leva finanziaria, mentre il ROIC è insensibile al livello del debito per interessi. Un altro vantaggio del ROIC è che detrae il "contante in eccesso". Ciò è particolarmente importante per le aziende che hanno una grande quantità di denaro che viene tenuta nel conto. Questa pratica è molto conservativa e riduce la reale redditività dell'azienda.

- ROC è l'abbreviazione di Ritorno sul capitale investito. Si tratta quindi di un indicatore “tra” ROE e ROIC. ROCE si concentra sul rendimento del capitale fisso, che è la somma di capitale proprio e debito a lungo termine. Il ritorno sul capitale proprio dovrebbe essere superiore al costo del capitale dell'azienda (WACC). Se è inferiore, significa che la società non sta producendo valore per gli azionisti.

Somma

Il ROE è un indicatore che permette di determinare il ritorno sul capitale proprio. Pertanto, è una misura che consente di calcolare l'efficacia con cui l'azienda gestisce il capitale dei proprietari. Lo svantaggio di questo indicatore è la sua sensibilità alla quantità di leva finanziaria. Più un'azienda gestisce le proprie finanze in modo aggressivo (bassa equità in relazione alle attività), il ROE può essere gonfiato artificialmente. Il ritorno sul capitale proprio è una misura interessante per analizzare l'efficacia della gestione del capitale bancario. Teoricamente, maggiore è il valore del ROE, più efficace è la gestione del capitale (escluso l'impatto della leva finanziaria). Tuttavia, a volte anche un ROE negativo non è un cattivo risultato perché deriva solo dalla politica finanziaria aggressiva dell'azienda (acquisti di azioni che portano il patrimonio netto a scendere sotto lo zero). Di norma, se l'azienda ha un patrimonio netto negativo, l'analisi del ROE non ha senso. Meglio quindi calcolare ROIC o ROCE.

?")

?")