Che cos'è una trappola del valore e come puoi proteggerti da essa?

Investire con l'analisi fondamentale non è facile. Ciò è particolarmente vero per gli investitori a cui piace utilizzare i moltiplicatori per confrontare le società. Indicatori come:

- prezzo a valore di libro (C / WK),

- prezzo a profitto (C / Z),

- prezzo a flusso di cassa libero (C / FCF),

- valore economico rispetto all'EBITDA (EV / EBITDA).

Naturalmente, questi tipi di indicatori hanno usi pratici, ma ovviamente non sono l'ideale. Per chi fosse interessato, consigliamo gli articoli sul prezzo per il profitto e prezzo al flusso di cassa libero. Nell'articolo di oggi vi spieghiamo di cosa si tratta trappola del valore e come proteggersi da esso. Vi invitiamo a leggere!

Cos'è una trappola del valore

Trovare società sottovalutate attraverso moltiplicatori bassi è molto pericoloso. Questo perché a volte le aziende molto economiche hanno problemi che sono già stati notati dal mercato. Di conseguenza, una valutazione bassa è semplicemente uno sconto che il mercato pone sui rischi visibili nell'azienda. Una trappola del valore è una situazione in cui un investitore acquista una società "economica" che, nonostante la sua bassa valutazione, "non vuole" sopportare lo sconto. Di conseguenza, la valutazione bassa persiste per molti trimestri o addirittura anni. A volte, nonostante la valutazione bassa, il prezzo delle azioni, invece di salire, tende costantemente a sud. Il motivo è la realizzazione di uno scenario negativo, che riduce il valore intrinseco dell'impresa. Vale la pena ricordare che nel lungo periodo è un alleato di aziende di alta qualità con solide basi e il peggior nemico di aziende deboli che non creano valore per i proprietari dell'azienda. Per questo motivo, è molto importante distinguere tra fattori che danneggiano l'avviamento nel lungo periodo da fattori che aumentano il valore intrinseco dell'azienda. Grazie a ciò, l'investitore potrà facilmente evitare la classica trappola del valore.

Trappola del valore n. 1

Indicatore sbagliato preso per l'analisi

Questo è un errore fondamentale per i trader che si concentrano solo su un moltiplicatore. Tuttavia, ricorda che ogni azienda è diversa. Per questo motivo, alcuni indicatori sono privi di valore nell'analisi dell'azienda. Per esempio: il rapporto prezzo libro è inutile nel caso di analisi di aziende tecnologiche o farmaceutiche, il rapporto C/WK non è molto importante. Ciò è dovuto al fatto che le aziende tecnologiche non hanno troppe immobilizzazioni, perché il processo di produzione dei servizi è completamente diverso rispetto al caso delle aziende manifatturiere. A loro volta, le società farmaceutiche detengono una parte significativa del valore contabile in attività immateriali, che includono i brevetti sui farmaci. Per le aziende biotecnologiche il cui futuro dipende da un nuovo farmaco. Quindi il valore degli asset dipenderà dall'andamento positivo della potenziale formulazione attraverso successive fasi di introduzione del farmaco.

Trappola del valore n. 2

Il valore contabile non è uguale al valore intrinseco dell'impresa

Naturalmente, C/WK è uno degli indicatori che possono essere utili per le banche, REIT o società con attività che richiedono immobilizzazioni molto grandi (fabbriche, macchine, ecc.). Vale la pena ricordare che la valutazione basata sul valore contabile è molto sensibile alle svalutazioni di attività (es. rimanenze, crediti). Per questo motivo, questo tipo di analisi richiede un esame approfondito del valore reale degli asset. Il problema di una corretta valutazione degli asset è particolarmente evidente nel caso di analisi bancaria. Ciò è stato particolarmente evidente durante la crisi dei mutui subprime, quando i "bilanci solidi" di molte banche erano solidi solo a livello contabile. La qualità degli asset, infatti, era significativamente inferiore alle valutazioni contabili.

Un altro problema è quello il valore contabile stesso non coincide con il valore intrinseco dell'impresa. Questo perché la maggior parte delle aziende viene valutata in base al flusso di cassa libero futuro scontato fino ad oggi. Per questi tipi di società, la dimensione del valore contabile non è molto apprezzabile. Il valore contabile è una buona idea per le aziende che non svolgono una grande attività operativa e il valore principale è ad esempio terreni o fabbricati.

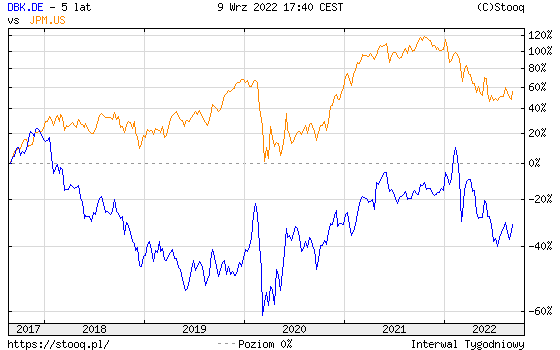

Un valore di libro basso può incoraggiare gli investitori ad acquistare una società "più economica". A volte, tuttavia, un rapporto P/W così basso può significare che esiste una classica trappola del valore, quando la bassa valutazione deriva dal rischio di investimento nelle imprese. Un esempio interessante è la Deutsche Bank, che da molti anni ha un basso rapporto prezzo/prestazioni.

Fonte: Ycharts.com

Per molti anni, la più grande banca tedesca è stata valutata solo a 0,25. Per fare un confronto, la banca americana JP Morgan ha il suddetto rapporto sopra uno dal 2016. Teoricamente, le azioni di Deutsche Bank sono molto più "economiche" della statunitense JP Morgan, considerando solo il rapporto prezzo/valore contabile. Tuttavia, se guardi il grafico degli ultimi 5 anni, puoi vedere che investire in una società "più costosa" ha portato un tasso di rendimento molto migliore rispetto all'acquisto di azioni di Deutsche Bank "a buon mercato".

Fonte: stooq.pl

Qual è stato il motivo della "economicità" di Deutsche Bank? Uno dei problemi era l'esposizione ad attività "tossiche" che sono state un peso per l'azienda per molti anni. Di conseguenza, il rendimento del capitale proprio di Deutsche Bank è stato molto inferiore a quello del suo concorrente americano. Dal 2017, JP Morgan di solito genera una dozzina di percento circa ritorno sul capitale proprio (CAVOLO). A sua volta, Deutsche Bank genera molto raramente un ROE positivo.

Trappola del valore n. 3

Basso rapporto P / Z = è economico!

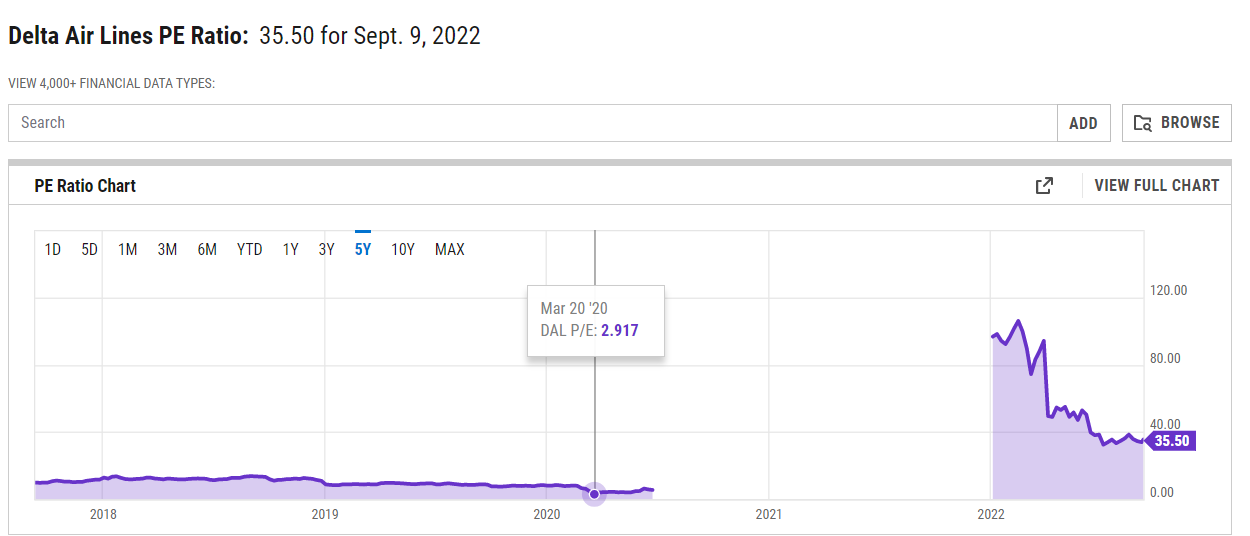

Il rapporto P/E può essere un buon metodo comparativo in una situazione in cui le società confrontate operano nello stesso settore e hanno una struttura del capitale simile. Molti investitori dimenticano che più una società è indebitata, maggiore è il rischio che comporta per il portafoglio di investimento quando si acquistano azioni di una società del genere. Alcune aziende sono così fortemente indebitate che il mercato le sta valutando con rapporti P/E molto bassi. A volte ci sono situazioni in cui un'azienda "economica" si trova in una situazione di liquidità molto difficile e c'è il rischio di fallimento. Un esempio è stato l'industria aeronautica durante la crisi del COVID-19, quando le aziende venivano scambiate con rapporti P/E (storici) molto bassi. Delta Airlines è stata scambiata a marzo 2020 con un rapporto prezzo/utili di 2,9. Ciò significava che la compagnia aerea è stata valutata a meno di tre volte gli utili netti del 2019. Questo è anche un esempio di uno svantaggio del rapporto prezzo-rendimento. A causa del fatto che la misura standard si basa sulla performance passata, il suo livello basso può essere una trappola poiché i profitti futuri saranno molto inferiori a quelli attuali. Questo è stato il caso delle compagnie aeree, che si sono concluse con ingenti perdite nel 2020. A loro volta, nel 2021 i profitti sono stati modesti, il che significa che l'indicatore, ad esempio, di Delta Airlines nel 2021 era di circa 100.

Fonte: ycharts.com

La trappola del valore per un basso rapporto P/E potrebbe essere dovuta alla contrazione degli affari. Di conseguenza, la società è valutata con un notevole sconto rispetto al "mercato ampio", ma questo sconto è dovuto alla stima da parte della società di peggiori prospettive di mercato. Un esempio di tale società è una società quotata alla borsa francese - Eutelsat Communication. Nell'anno fiscale 2016/2017 (fine giugno 2017), la società ha generato € 1 milioni di ricavi e ha generato un utile netto per azione (EPS) di € 477. A maggio 1,512 la società è stata scambiata a € 2018. Ciò significava che il prezzo per trarre profitto in quel momento era 15,27. Questo era ben al di sotto del P/E medio per le società quotate alla Borsa di Parigi. Nell'ultimo esercizio (fine giugno 9,90) ha generato ricavi per € 2021 milioni e ha realizzato un utile netto per azione di € 1. La società è attualmente scambiata a € 234. Ciò significa che il prezzo per il profitto (P / E) è ora 0,93.

A volte il valore molto basso del rapporto P/E può derivare dal fatto che l'attività operativa dell'azienda è ciclica. Di norma, il mercato è consapevole delle specificità delle operazioni della società adeguandone la valutazione. Per questo motivo, in un periodo di rendimenti elevati, un'impresa "ciclica" viene scambiata con uno sconto rispetto al moltiplicatore P/E rispetto alle ampie quote di mercato. La bassa valutazione include già il rischio di un deterioramento dei risultati finanziari nel prossimo futuro. Un altro motivo è che i profitti di questo settore sono difficili da prevedere (ad esempio, è difficile prevedere i prezzi del rame in 5 o 10 anni). Le aziende cicliche includono imprese dell'industria siderurgica, materie prime, nonché aziende dell'industria automobilistica o beni strumentali.

Trappola del valore n. 4

Basso rapporto C / FCF = bancomat

Questo è un tipo leggermente diverso di trappola del valore. La società ha un valore basso in relazione al suo flusso di cassa libero. Ciò non significa, tuttavia, che l'azienda sia un "bancomat". Ci sono molte ragioni per cui l'azienda ha un prezzo scontato rispetto all'ampio mercato. Tra i più popolari ci sono:

- Un forte aumento di FCF per una variazione momentanea positiva del capitale circolante;

- Riduzione temporanea degli Capex che aumenta l'FCF;

- Grandi SBC che "diluiscono" i profitti;

- È un'azienda ciclica;

- L'azienda opera in un settore in declino.

Come puoi vedere, ci sono molte ragioni per cui l'azienda ha un basso rapporto C / FCF. Vale anche la pena ricordare che alcune aziende non dovrebbero essere valutate sulla base di questo indicatore. Ciò è dovuto alla specificità del business. Per esempio, il flusso di cassa di una banca non può essere paragonato a una normale azienda manifatturiera o di servizi. Per questo motivo l'indicatore basato sul free cash flow non dovrebbe essere utilizzato nell'analisi delle banche. Questo perché l'attività della banca consiste nella raccolta di depositi (entrate di cassa e aumento dei costi) e nella concessione di prestiti (cassa in uscita e aumento dei ricavi).

Trappola del valore n. 5

Alto EBITDA = alti profitti e FCF

EBITDA è profitto prima di interessi, tasse, ammortamenti e svalutazioni. Per alcuni analisti, questa è una cifra che approssima il potenziale flusso di cassa di un'azienda. Per questo alcune aziende utilizzano il rapporto EV/EBITDA (valore economico/EBITDA). Tuttavia, lo svantaggio dell'EBITDA è che si tratta di un'approssimazione molto scarsa del flusso di cassa. Questo perché l'EBITDA non tiene conto delle variazioni del capitale circolante. A volte le variazioni del capitale circolante consumano la maggior parte del flusso di cassa derivante dalle attività operative. Risulta, ad esempio, dalla necessità di aumentare il livello delle scorte in magazzino, i destinatari del finanziamento (crediti) o la necessità di rimborsare i fornitori (passività commerciali). L'EBITDA è inoltre insensibile al livello di leva finanziaria e al conseguente aumento dei costi per interessi. Ad esempio, ci sono aziende con un rapporto molto alto e un piccolo utile netto, perché i costi finanziari "mangiano" quasi l'intero EBITDA.

Come proteggersi dalla trappola dei valori?

Per evitare la trappola del valore, l'investitore dovrebbe cercare solo società con rapporti "allettanti" C / Z, C / FCF che:

- Hanno un vantaggio duraturo rispetto alla concorrenza;

- Hanno una gestione competente

- Avere un ROIC (Return on Invested Capital) elevato o in miglioramento;

- L'azienda aumenta la scala delle operazioni (aumenta ricavi e profitti).

Per non cadere nella trappola dei valori, è necessario comprendere a fondo i punti di forza e di debolezza dell'azienda analizzata. Molto spesso potenziale "Bandiere rosse" può essere visto dopo aver letto il rapporto annuale della società. Quanto segue può essere utile: interviste con gli amministratori delegati dell'azienda o con l'alta dirigenza. Inoltre, vale la pena sfogliare i portali di settore che avvicineranno le sfumature del settore in cui opera l'azienda analizzata.

Vale anche la pena guardare ai vantaggi competitivi (i cosiddetti fossati) che un'impresa può avere. Un esempio di vantaggio competitivo sono, ad esempio, le economie di scala (maggiore capacità produttiva o avere la più grande piattaforma sociale), un marchio (es. Coca-Cola) o la cultura aziendale (Amazon). Un altro esempio di fossato è il cosiddetto effetto rete, che hanno, tra gli altri aziende come Visa o Mastercard. Certo, a volte il fossato è temporaneo (es. un nuovo metodo di produzione o un brevetto prossimo alla scadenza). Per questo motivo, vale la pena verificare attentamente quanto sia durevole il fossato dell'azienda. Se un'azienda ha un vantaggio competitivo duraturo (o a lungo termine), una valutazione bassa può essere un'opportunità di investimento.

Vale anche la pena verificare quale sia la "qualità" della gestione dell'azienda, perché anche la migliore azienda può essere distrutta da una gestione incompetente. Una buona gestione non si concentra solo sugli effetti a breve termine, ma sviluppa l'offerta di prodotti e investe in progetti che porteranno benefici a lungo termine. Al fine di verificare le competenze del consiglio di amministrazione, vale la pena seguire la carriera del vertice aziendale e verificare come il consiglio di amministrazione della società ha affrontato i problemi che l'impresa ha dovuto affrontare.

Dovresti sempre guardare a come l'azienda investe il suo capitale. Poiché ogni azienda non dispone di risorse umane e di capitale illimitate, deve sempre scegliere tra le opzioni disponibili. È meglio quando l'azienda seleziona progetti basati, tra l'altro, di ROIC (Rendimento del Capitale Investito). Più alto è il ROIC, più centesimi l'azienda riceve sul dollaro investito. Di norma, un ROIC elevato è detenuto da società in grado di allocare in modo efficiente il capitale e avere un'attività operativa molto redditizia. I principali driver per aumentare il valore intrinseco dell'azienda sono l'aumento dei ricavi e il miglioramento del ROIC.

Vale anche la pena dare un'occhiata è un'azienda con un rapporto moltiplicatore interessante che aumenta la sua scala di operazioni o è un'attività in declino. È meglio se l'azienda ha un enorme potenziale per aumentare la portata delle operazioni future. In una situazione del genere, un aumento del valore del titolo non richiederà un aumento dei moltiplicatori prezzo-guadagno o moltiplicatori del flusso di cassa da prezzo a libero. Naturalmente, l'aumento dei ricavi da solo non è una garanzia per aumentare il valore intrinseco dell'impresa. È importante che l'aumento dei ricavi generi un ROIC superiore al costo medio ponderato del capitale.