Quest'anno apparterrà ai buoni del tesoro?

La quarta settimana del 2023 è alle nostre spalle e le azioni si stanno lentamente muovendo verso l'alto. Il sentiment rimane positivo ed è una continuazione dell'umore dal forte inizio dell'anno, nonostante i dati macro occasionali deboli oi risultati più deboli delle società più grandi.

Tuttavia, la prossima settimana sarà il vero banco di prova per i rialzistiquando veniamo a conoscenza della decisione della FED, e anche BoE e la BCE sui tassi di interesse. Mentre la dimensione dell'aumento negli Stati Uniti sembra essere una conclusione scontata di 25 punti base (secondo il mercato, c'è solo lo 0,8% di possibilità di una sorpresa da parte dei falchi e un aumento di 50 punti) - la più importante sarà la Fed messaggio e la conferenza stampa di J. Powell.

Dagli importanti dati macro di questa settimana, puoi sicuramente puntare ai dati su Mercato del lavoro e salari negli Stati Uniti, e poi l'inflazione statunitense per gennaio (pubblicata solo il 14 febbraio di quest'anno, ma sarà il "dato più importante del mese" se Powell non mostrerà i super falchi il 1 febbraio).

Le azioni continuano a salire

La scorsa settimana Gli indici polacchi sono aumentati di circa l'1% (tranne le medie imprese) correggendo i ribassi della settimana precedente. Tuttavia, dall'inizio dell'anno, lo sWIG80 è aumentato di più, fino al 10,2%. Dai minimi di ottobre 2022, il WIG20 è aumentato del 40,7%. I dettagli sono presentati nella tabella sottostante (i risultati sono ordinati in base all'ultima colonna, ovvero i tassi di rendimento nelle ultime 4 settimane di quest'anno).

T.1 Indici polacchi 2016-2022 e 27.01.2023 gennaio XNUMX. Fonte: studio proprio

Il grafico sottostante mostra l'indice WIG dai picchi del precedente mercato rialzista del 5.11.2021 novembre XNUMX.

V.1 Indice PARRUCCA fino al 27.01.2023 dicembre XNUMX. Fonte: studio proprio, stooq.pl

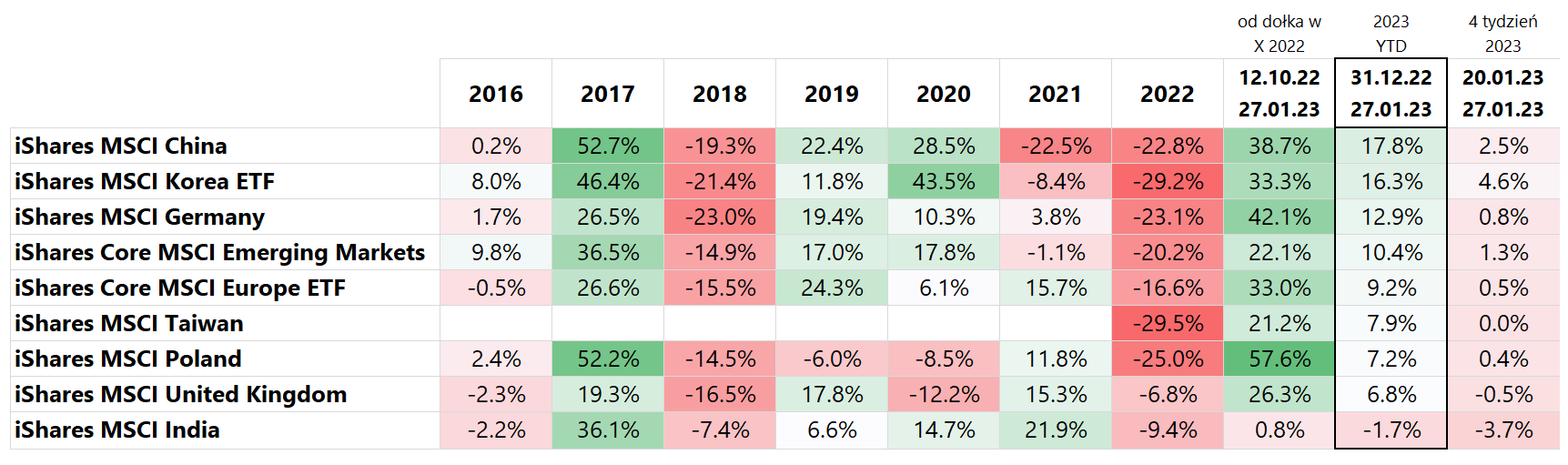

Se confrontiamo i principali mercati emergenti e l'Europa (che beneficia dell'apertura dell'economia cinese, in particolare della Germania), la Corea è cresciuta maggiormente nell'ultima settimana (+4,6%), unendosi alla crescita delle società tecnologiche sulle borse americane ( oltre il 40% dell'indice è del gruppo Samsung). La Cina è cresciuta di più dall'inizio dell'anno (+17,8%), Corea (+16,3%) e Germania (+12,9%). I dettagli sono presentati nella tabella sottostante (i risultati sono ordinati per rendimenti nel 2023, rendimenti in USD).

L'India è più debole nell'attuale ondata di crescita (-3,7% nell'ultima settimana e una perdita dall'inizio del 2023 di -1,7%). Dai minimi di ottobre dello scorso anno, il più alto tasso di rendimento in USD potrebbe essere ottenuto acquistando iShares MSCI Poland ETF (ben +57,6% dal 12.10.2022 ottobre XNUMX).

T.2 Indici MSCI 2016-2022 e 27.01.2023 gennaio XNUMX. Fonte: studio proprio

Il grafico sottostante confronta i tassi di rendimento degli indici MSCI Poland e MSCI China dall'inizio del 2022.

V.2 Indici MSCI Cina e Polonia fino al 27.01.2023 gennaio XNUMX. Fonte: studio proprio, isahres.com

Nel mercato statunitense la scorsa settimana, l'ETF iShares Core S&P500 è aumentato del +2,47% ed è ora positivo del 6,1% nel 2023 (i dettagli dei tassi di rendimento sui rispettivi ETF sono presentati nella tabella seguente). Il Nasdaq100 è andato molto meglio la scorsa settimana, crescendo del +4,71% e del +11,2% dall'inizio dell'anno.

T.3 Indici NASDAQ e S&P 2016-2022 e 27.01.2023 gennaio XNUMX. Fonte: studio proprio

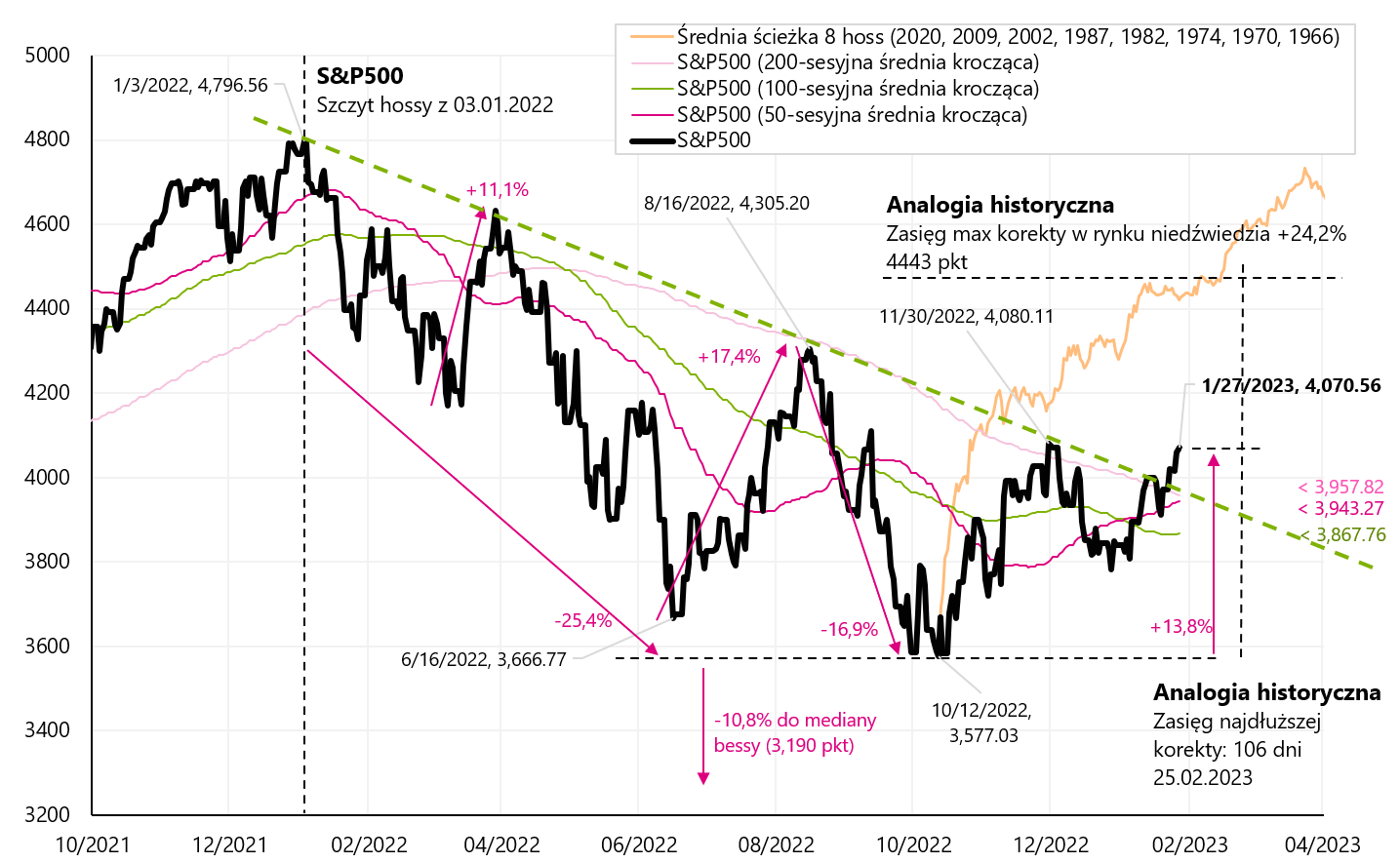

Il prossimo grafico mostra S & P500 dai picchi del precedente mercato rialzista. Secondo l'ultima chiusura, l'S&P500 è già del 13,8% sopra il suo minimo ribassista del 12.10.2022 ottobre 15,1. Allo stesso tempo, è solo del 3.01.2022% sotto il picco rialzista del XNUMX gennaio XNUMX.

V.3 Indice S e P500 fino al 27.01.2023 dicembre XNUMX. Fonte: studio proprio, stooq.pl

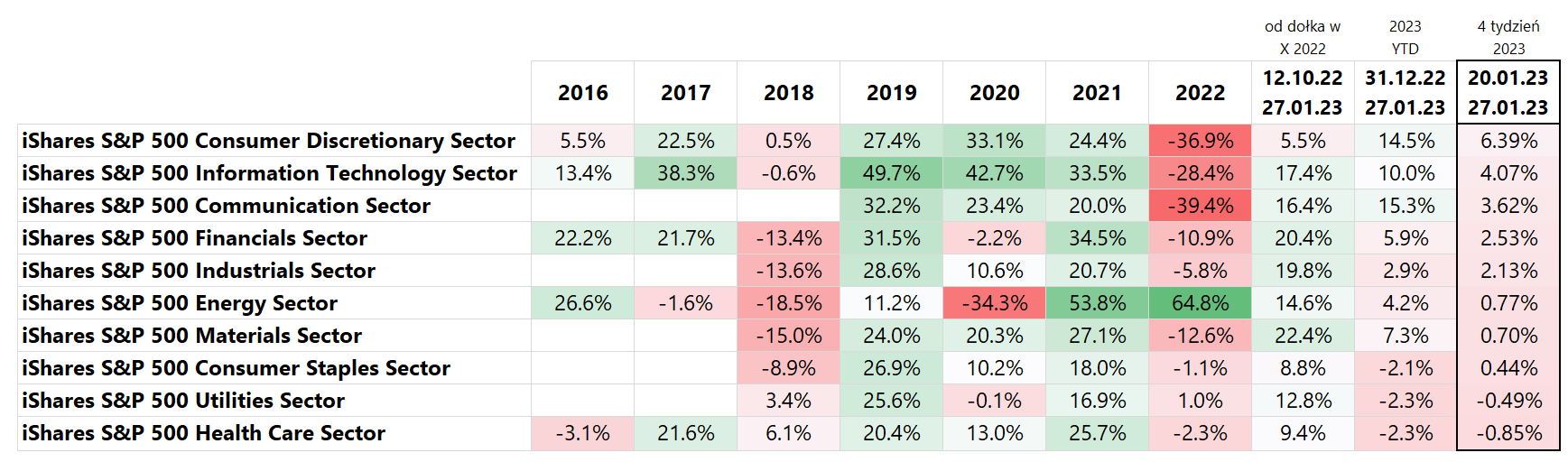

Se guardiamo ai principali settori azionari. è stato il settore dei beni di consumo discrezionali ad aumentare di più nell'ultima settimana +6,39%, che è già +14,5% dall'inizio dell'anno. Anche altri settori ciclici, come l'Information Technology e la Comunicazione, hanno registrato ottime performance. I dettagli sono presentati nella tabella sottostante.

T.4 Indice S&P 500 2016-2022 e 27.01.2023 gennaio XNUMX. Fonte: studio proprio

La seconda più grande azienda nel settore dei beni di consumo discrezionali è Tesla, che è aumentata di oltre il 33% nell'ultima settimana. Pertanto, questa società è responsabile di circa la metà della crescita di questo indice. Tesla ha riportato buoni risultati per il quarto trimestre 2022, superando le aspettative degli analisti sia in termini di ricavi (24,32 trilioni di USD - che significa 37% YoY - rispetto ai 24,1 trilioni di USD attesi) che di utile netto (1,19 USD attesi per EPS rispetto a 1,12 USD attesi). Ci sono due cose da tenere a mente con Tesla. In primo luogo Il prezzo delle azioni Tesla è sceso drasticamente negli ultimi mesi (dal massimo di novembre 2021 al minimo del 3 gennaio di quest'anno, il prezzo è sceso del 73,6%), quindi Tesla ha il diritto di rimbalzare fortemente in circostanze favorevoli per quanto riguarda il sentiment generale del mercato (attualmente abbastanza positivo), o informazioni direttamente da l'azienda (risultati migliori).

Come risultato di tali circostanze, il prezzo delle azioni è rimbalzato dal minimo del 3 gennaio di quest'anno. di oltre il 65%. Ma d'altra parte va ricordato che il settore dei beni durevoli (che include il settore automobilistico) e il settore immobiliare residenziale sono i due settori più ciclici del PIL USA, che sono anche i settori più sensibili ai tassi di interesse (sia gli appartamenti che le auto gli americani acquistano principalmente a credito). E nelle attuali condizioni di alti tassi di interesse, queste non sono le industrie che saranno la forza trainante dell'economia a questo punto.

Il 2023 apparterrà ai buoni del tesoro?

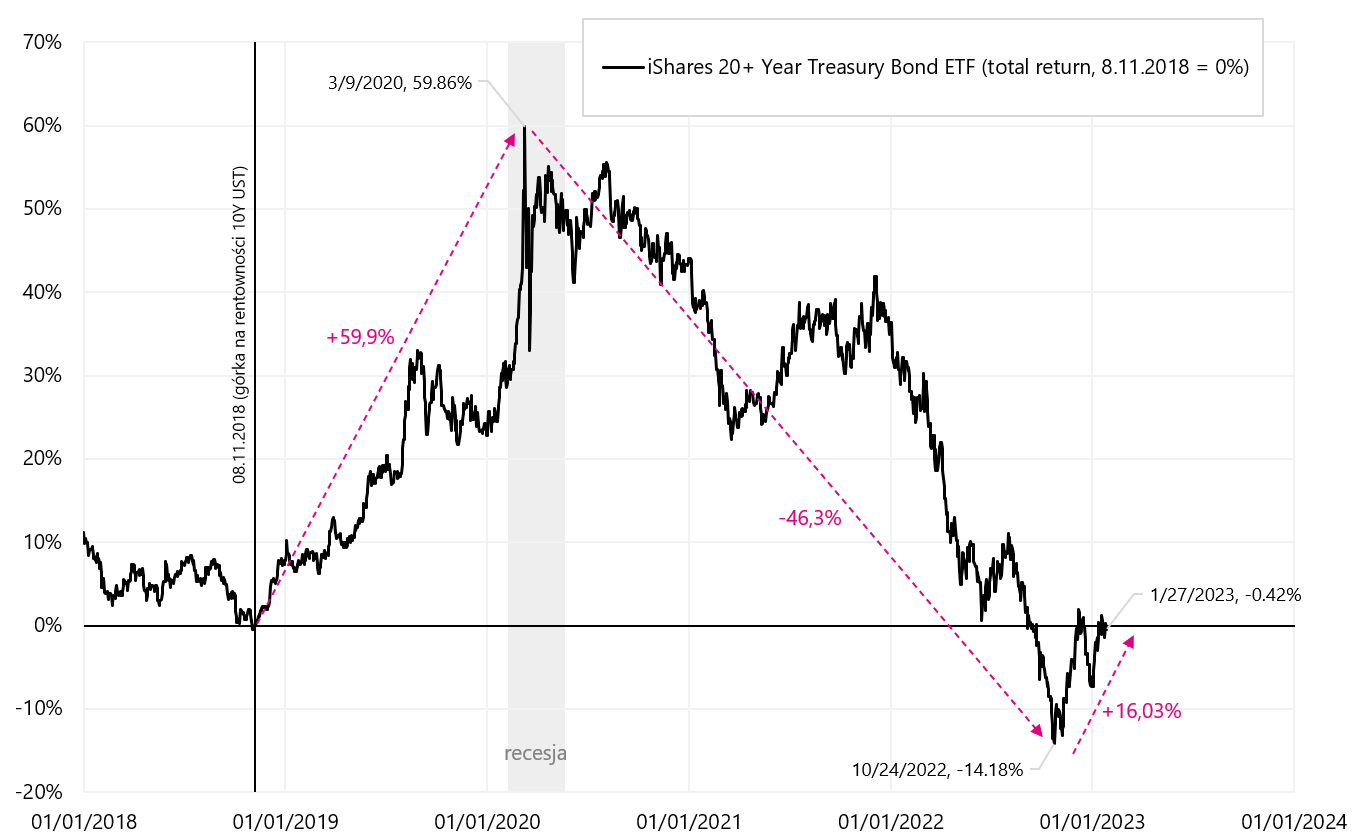

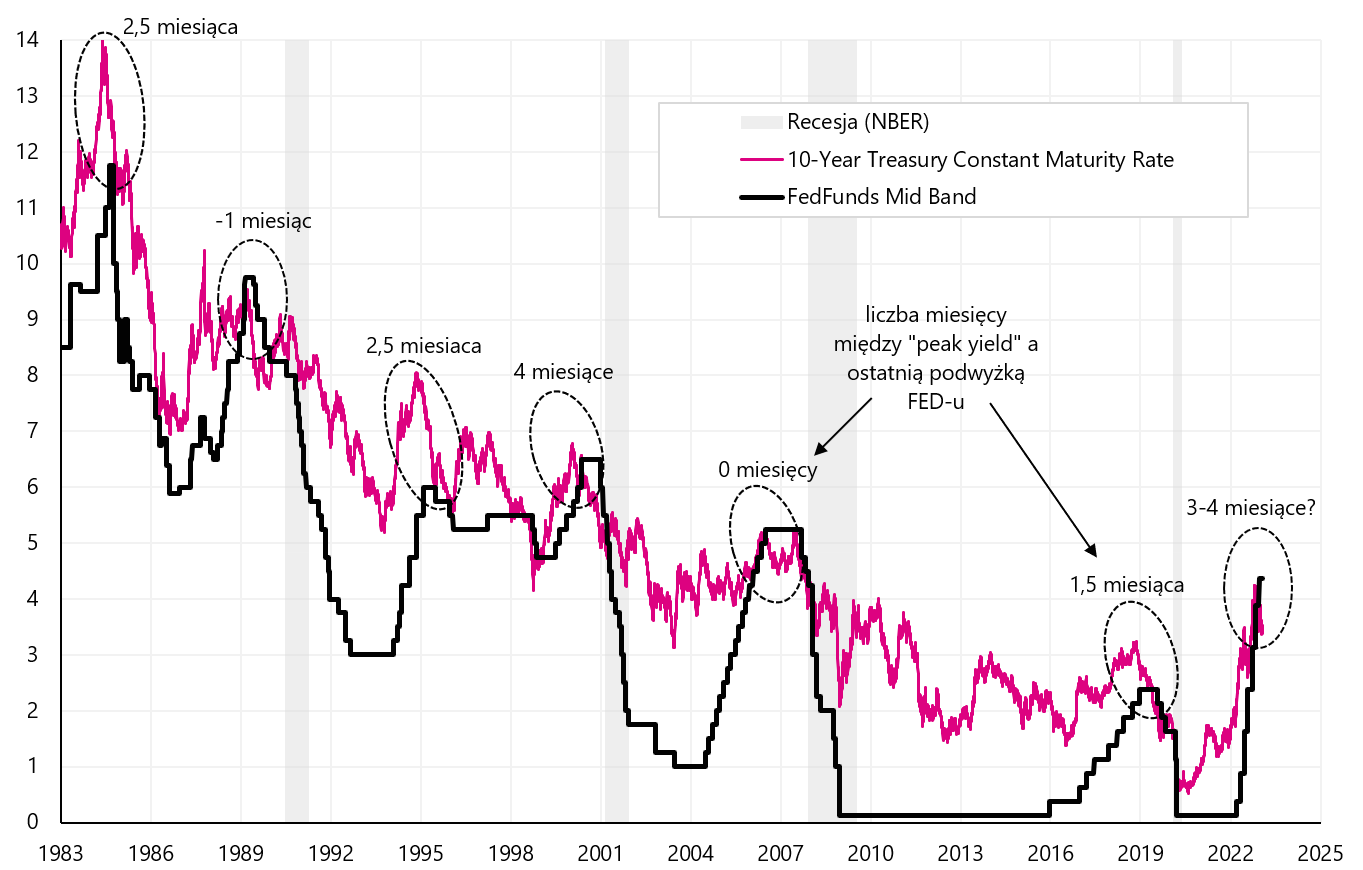

Il momento migliore nel ciclo per i titoli di Stato è quando i rendimenti scendono dal "massimo" nel ciclo di espansione al "minimo" nella prossima recessione. Questo calo dei rendimenti è legato a un ciclo di tagli dei tassi di interesse da parte delle banche centrali. Se guardiamo al mercato dei buoni del Tesoro USA, il picco di rendimento nel ciclo precedente si è verificato l'8 novembre 2018 (il picco del rendimento dei titoli a 10 anni), ovvero circa un mese prima dell'ultimo rialzo dei tassi da parte della FED in quel ciclo, che ha avuto luogo il 19 dicembre 2018. Abbiamo stabilito il minimo della redditività durante la recessione nel marzo 2020.

Il tasso di rendimento dei buoni del tesoro a lungo termine per questo periodo (rendimento massimo - minimo) è stato pari al 59,9% (iShares 20+ Year Treasury Bond ETF). Questo è un alto tasso di rendimento, perché significa fino al 42,2% annuo. Naturalmente, anche il rischio di tasso di interesse è elevato, perché la durata di questo ETF è di ben 17,7 anni (tale durata significa che una diminuzione del tasso di interesse di 1 punto percentuale significa un aumento del valore dell'ETF di circa 17,7 %). Il grafico sottostante mostra la performance dell'ETF iShares 20+ Year Treasury Bond.

V.4 ETF iShares 20+ Year Treasury Bond (rendimento totale) fino al 27.01.2023 gennaio XNUMX. Fonte: studio proprio, ishares.com

Naturalmente, a marzo 2020 è iniziato un altro ciclo di espansione (spinto dagli stimoli durante la pandemia) e, di conseguenza, abbiamo generato l'inflazione più alta dagli anni '80. Se non per l'inflazione, allora in un ciclo "normale". il tasso della Fed non salirebbe più di circa il 2%. Ma ora siamo al 4,50% (l'estremità superiore dell'intervallo dei tassi di interesse della FED) e i futures sui fondi federali a 30 giorni scontano una probabilità del 99,2% di un aumento del tasso di 25 punti base alla riunione del 1° febbraio 2023 e un altro aumento di 25 punti base con probabilità dell'82,1% al 22 marzo 2023 (valutazioni secondo quotazioni contrattuali del 27.01 gennaio).

Secondo il mercato, il rialzo di marzo sarà l'ultimo di questo ciclo. Il 10 ottobre 24 abbiamo avuto una "collina" sul rendimento dei titoli a 2022 anni (4,25%). Di norma, i picchi di rendimento si verificano fino a pochi mesi prima dell'ultimo rialzo dei tassi da parte della FED, presentato nel grafico successivo.

V.5 Tasso di riferimento FED (metà della gamma) e rendimento dei buoni del Tesoro a 10 anni. Fonte: studio proprio, FRED

È molto probabile che ci stiamo avvicinando alla fine del ciclo di rialzi dei tassi della FED, quindi è del tutto possibile che anche i picchi dei rendimenti dei Treasury siano alle nostre spalle, in altre parole siamo in un altro ciclo di calo della redditività. Superare l'inflazione o entrare in una recessione (e quindi superare l'inflazione in una certa misura) consentirà alla FED di avviare un altro ciclo di tagli dei tassi di interesse. Di conseguenza, i prezzi delle obbligazioni potrebbero continuare a salire (come nel ciclo 2018-2020).

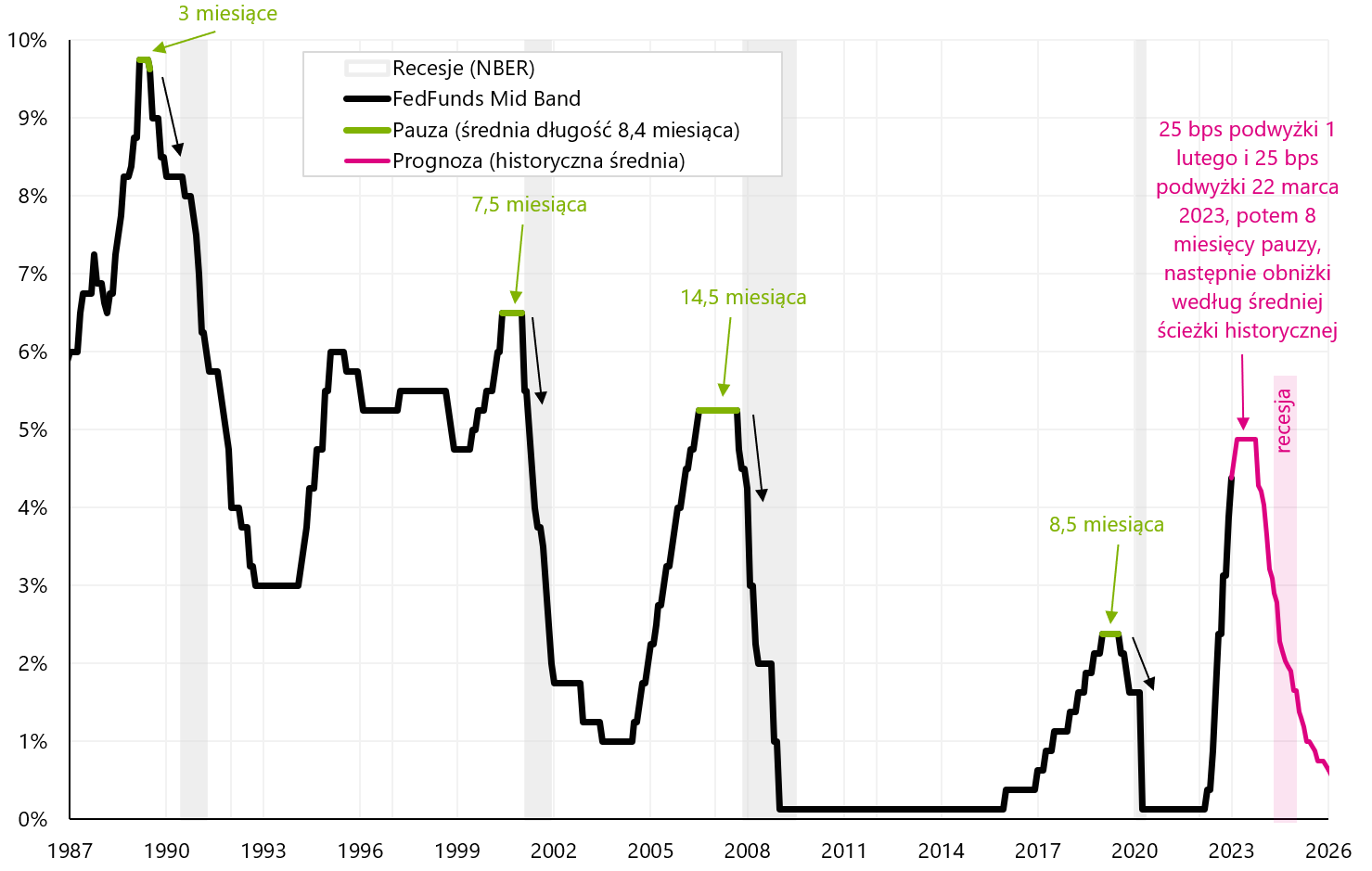

I tagli dei tassi della Fed sono necessari per il continuo aumento dei buoni del Tesoro. Quindi, quando la Fed potrebbe iniziare a tagliare i tassi? Secondo la stessa Fed, solo nel 2024. Secondo il mercato, già nella seconda metà del 2023. Secondo la “storia”, l'ultimo rialzo dovrebbe essere seguito da una “pausa” nel ciclo di rialzi dei tassi da parte della FED, durato mediamente 8 mesi nei cicli precedenti. Pertanto, secondo la cronologia, il primo taglio potrebbe avvenire nell'ottobre 2023. Il grafico sottostante mostra i cicli storici di rialzi dei tassi, pause e quindi cicli di tagli dei tassi di interesse da parte della FED.

V.6 Tasso di riferimento FED (centrale dell'intervallo) dal 1987 e previsto al 2026 (secondo il percorso storico medio). Fonte: studio proprio, FRED

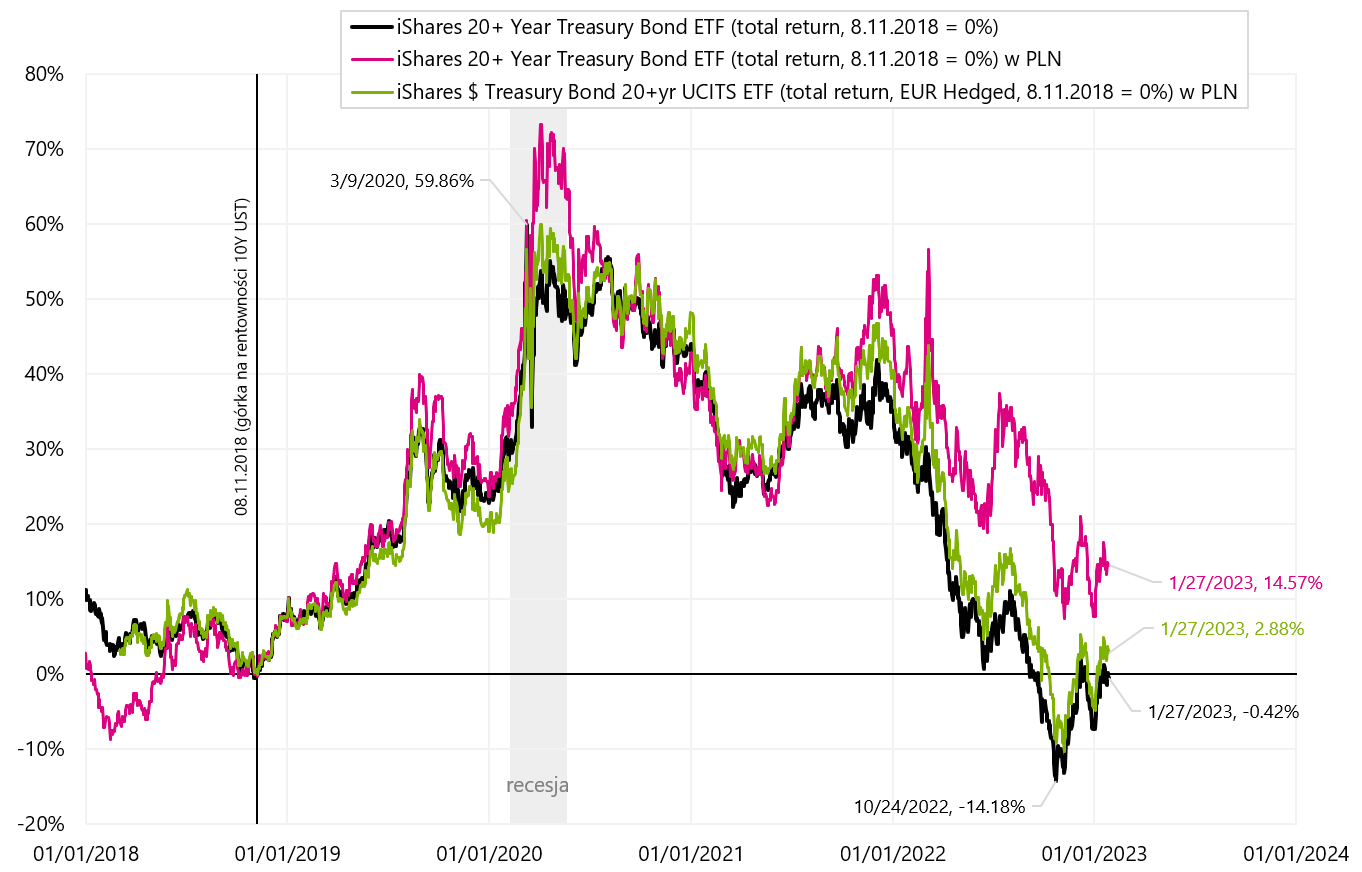

I tassi di rendimento per iShares 20+ Year Treasury Bond ETF sono espressi in USD, quindi per un investitore polacco vale la pena verificare quale tasso di rendimento riceverebbe in PLN. Esiste anche una versione di iShares $ Treasury Bond 20+yr UCITS ETF (EUR Hedged), ovvero con protezione dalle variazioni del tasso di cambio EUR/USD. Un investitore polacco (se vuole regolare il suo tasso di rendimento in PLN) in caso di acquisto di iShares 20+ Year Treasury Bond ETF si assume il rischio di cambio USD/PLN, e in caso di acquisto di iShares $ Treasury Bond 20+yr UCITS ETF (EUR Hedged) il rischio di cambio EUR/PLN. Il grafico sottostante mostra il rendimento in PLN quando si investe in entrambi gli ETF sopra rispetto all'ETF USD originale.

V.7 ETF iShares 20+ Year Treasury Bond (rendimento totale) in USD e PLN e iShares $Treasury Bond 20+yr UCITS ETF (EUR con copertura) in PLN fino al 27.01.2023 gennaio XNUMX. Fonte: studio proprio, ishares.com

La più grande differenza (un vantaggio per l'investitore polacco) si verifica sull'ETF iShares 20+ Year Treasury Bond in USD, che è una conseguenza dell'indebolimento della valuta polacca rispetto al dollaro USA (più debole è lo zloty, maggiore è il tasso di rendimento che un investitore polacco ottiene quando investe in attività in dollari). Nel grafico successivo, presentiamo i tassi di rendimento nel 2023 per entrambe le versioni dell'ETF iShares 20+ Treasury Bond (in USD ed Euro), ma anche in PLN.

V.8 ETF iShares 20+ Year Treasury Bond e iShares $Treasury Bond 20+yr UCITS ETF (EUR Hedged) – tassi di rendimento nel 2023 (fino al 27.01.2023 gennaio XNUMX). Fonte: studio proprio, ishares.com

Nell'anno in corso, i tassi di rendimento dell'ETF iShares 20+ Treasury Bond vanno dal 6,32% al 7,63% (a seconda della versione dell'ETF e della valuta in cui vogliamo calcolare il tasso di rendimento).

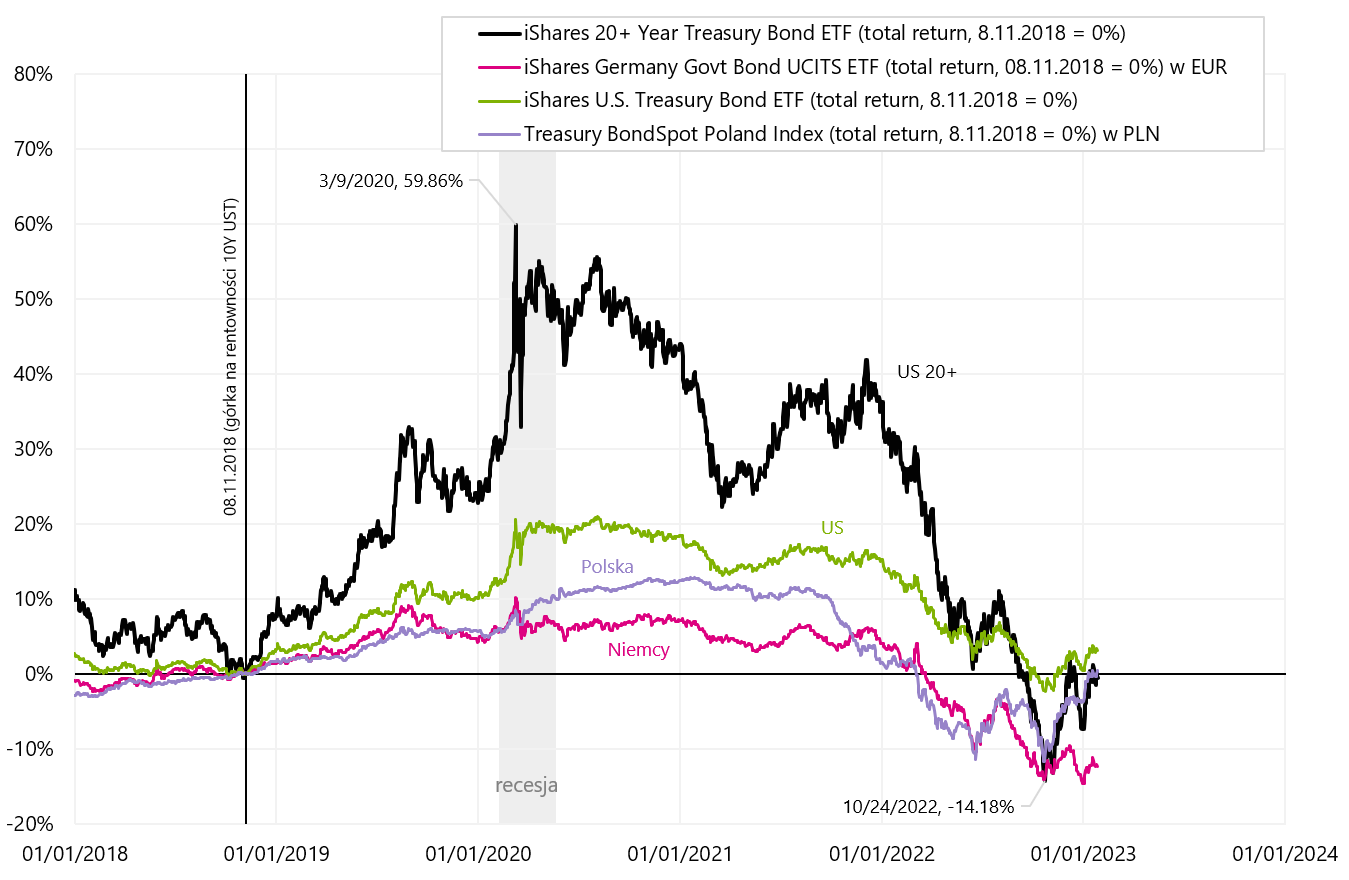

Le obbligazioni a lungo termine hanno un'elevata volatilità, paragonabile anche agli indici azionari, a causa dell'elevata duration del portafoglio (ovvero elevato rischio di tasso di interesse). Pertanto, confrontiamo i tassi di rendimento sugli indici dei buoni del tesoro che coprono l'intero spettro buoni del Tesoro (da 1 anno al rimborso), e non solo obbligazioni con scadenza superiore a 20 anni.

Il grafico successivo mostra un confronto dei rendimenti di tali indici obbligazionari per Stati Uniti (durata 6,2 anni), Germania (durata 8,2 anni) e Polonia (durata circa 4,5 anni).

V.9 ETF iShares 20+ Year Treasury Bond, iShares Germany Govt Bond UCITS ETF, iShares US Treasury Bond ETF e Indice Treasury BondSpot Poland. Fonte: studio proprio, ishares.com, stooq.pl

Investire in titoli di stato a lungo termine in questa fase del ciclo ha un altro vantaggio rispetto ai mercati azionari. In caso di entrata in recessione, i mercati azionari potrebbero scendere, mentre in questo caso i prezzi delle obbligazioni continueranno a salire insieme ai tagli dei tassi di interesse da parte della FED (durante una recessione, la FED di solito accelera anche i tagli dei tassi e li porta praticamente a zero).

Somma

I mercati azionari hanno continuato i loro guadagni la scorsa settimana. La rottura dell'indice S&P500 sopra la linea ribassista sembra ottimista. Tuttavia, non dimentichiamo che la Fed continua ad aumentare i tassi di interesse e le industrie cicliche dell'economia statunitense continuano a rallentare. Avremo un vero banco di prova per i rialzisti nelle prossime settimane, quando conosceremo la decisione della Fed sugli aumenti dei tassi e la retorica di J. Powell: quanto sarà aggressiva e se i mercati lo considereranno di nuovo un "bluff" (febbraio 1), e poi quando conosceremo l'inflazione di gennaio (14 febbraio).

Il 2023 può appartenere ai buoni del tesoro? Ci sono buone possibilità per questo, perché l'attuale momento del ciclo (la fine del ciclo di rialzi dei tassi da parte della FED) ha storicamente segnato l'inizio del mercato rialzista sul mercato dei Treasury Bond. Certo, al mercato rialzista "pieno". in questo segmento è inoltre necessario un ulteriore calo dell'inflazione verso l'obiettivo del 2%, come e l'inizio del ciclo di tagli dei tassi di interesse da parte della Fed.

Circa l'autore

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Dichiarazione di non responsabilità

Il presente documento costituisce solo materiale informativo ad uso del destinatario. Non deve essere inteso come materiale di consulenza o come base per prendere decisioni di investimento. Né dovrebbe essere inteso come una raccomandazione di investimento. Tutte le opinioni e le previsioni presentate in questo studio sono l'espressione dell'opinione dell'autore sulla data di pubblicazione e sono soggette a modifiche senza preavviso. L'autore non è responsabile per eventuali decisioni di investimento prese sulla base di questo studio. I risultati storici degli investimenti non garantiscono il raggiungimento di risultati simili in futuro.