Giovedì Nero - 4 anni dall'intervento della BNS. Cosa ci ha insegnato questo?

Se lavori per almeno quattro anni, ti ricorderai perfettamente 15 di gennaio 2015. Esattamente oggi è il quarto anniversario del memorabile "Giovedì nero". Cosa ci ha insegnato questo evento? Cosa è cambiato, sia nella struttura del mercato al dettaglio che nelle nostre teste?

Giovedì Nero - cosa è successo poi

Il 15 gennaio è importante per i commercianti quanto l'11 settembre lo è per gli americani. Se il tuo stage di investimento è più breve di 4 anni, c'è la possibilità che tu non sappia cosa sta succedendo. Pertanto, prima ti presenteremo brevemente questa situazione, non da un punto di vista teorico, ma da un punto di vista più pratico.

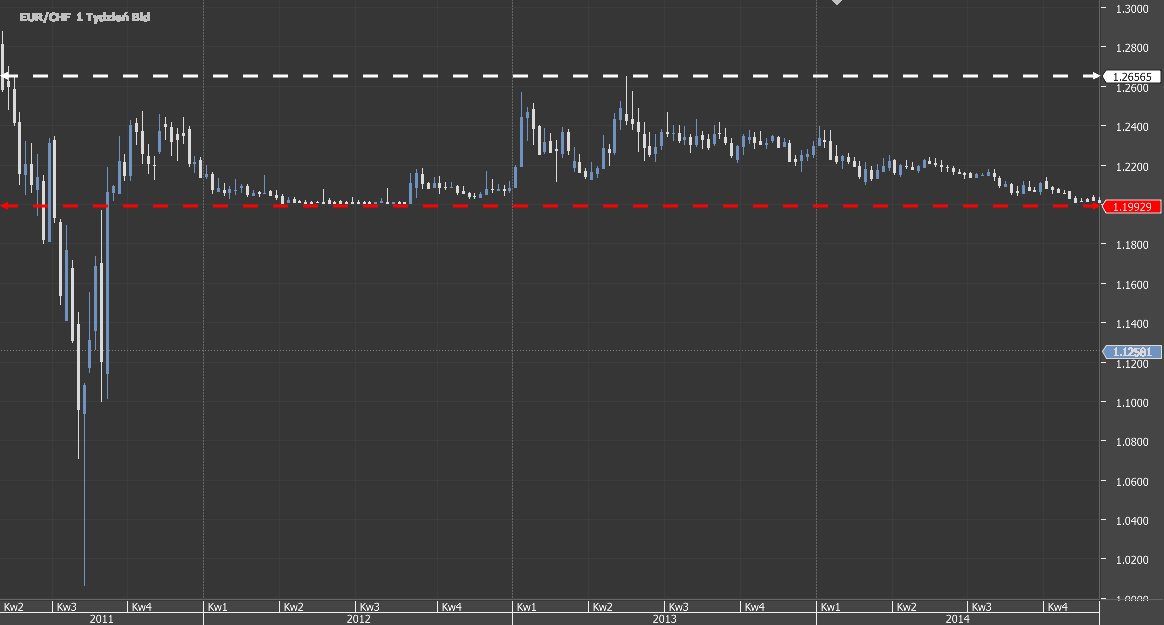

Più o meno da ottobre 2007 ad agosto 2011, in coppia con il franco, principalmente USD/CHF e EUR/CHF, abbiamo visto una tendenza al ribasso molto forte. Nel caso della coppia EUR/CHF si parla di uno sconto fino al 40%. L'apprezzamento della valuta svizzera è stato estremamente sfavorevole per l'economia svizzera. La Banca Centrale Svizzera (BNS) ha detto "basta" a questo punto, annunciando l'intervento sulle coppie con CHF e tenendo sotto controllo il cambio, cioè intorno a 1,20 per EUR/CHF. Il messaggio era chiaro: niente più speculazioni economico-sfavorevoli.

EUR / CHF in forte tendenza al ribasso. Vendita -40% negli anni 4.

Di conseguenza, per tutto il 2012, l'ampiezza massima delle fluttuazioni del tasso di cambio EUR / CHF non ha superato il 2%. Quando si cerca di aumentare il percorso, è sempre doverosamente ritornato in discesa rapidamente. Ma questa è diventata anche una tentazione per gli speculatori. Poiché il tasso non può scendere più in basso, in teoria c'è una sola direzione possibile: solo un po 'di pazienza. La stagnazione è proseguita e questo ha favorito l'accumulo di ulteriori posizioni lunghe con Stop Loss al di sotto di 1,20. Sembrava una ricetta per un facile guadagno. Basta acquistare circa 1.2000 e attendere che il tasso salti gentilmente a quelli "Miserabile" 0,5%. Come si è scoperto, solo fino e non poteva essere più sbagliato.

Tasso di cambio EUR / CHF in 2012.

La BNB cambia idea. O forse dare una lezione?

Non molto prima, la BNS ha emesso un messaggio che difenderebbe senza limiti il confine 1.20 per EUR / CHF con tutti i mezzi disponibili. I detentori di posizioni lunghe potrebbero sentirsi ancora più fiduciosi, il che probabilmente ha portato alla selezione dei long successivi.

Tuttavia, un giorno è arrivato. QUESTO giorno. 15 Gennaio 2015 a 10: 30 la banca svizzera ha emesso un messaggio che cambia idea, "Libera il cambio del franco" e cessa di intervenire. In questa situazione, la mancanza di supporto per il tasso potrebbe significare solo una cosa: enormi cali e il rilascio di molti, molti stop loss. Così è successo. Nei primi cinque minuti, il tasso è sceso del 15%, o circa 1800.0 pips, per poi risalire del 13% un attimo dopo. I prossimi 15 minuti sono un enorme swing e uno sconto di un altro 23%.

Schema EUR / CHF, 5 minuto. Liberare il tasso di cambio del franco dalla BNS

Alla fine, il tasso di cambio EUR / CHF si è indebolito del 29%, o circa 3500.0 pips in soli 20 minuti. Il grafico stesso sembra abbastanza… astratto :-). Soprattutto se guardiamo attentamente la cronologia e i prezzi.

Cosa è cambiato dopo gennaio 15

Hai visto il mercato allora? In tal caso, ricorderai sicuramente ciò che provavi. Non dovevi avere posizioni aperte per provare queste emozioni. Se il tuo stage è più piccolo, probabilmente pensi "Come puoi essere così ingenuo da giocare sulle alture?" lub "Bastava essere basso per fare fortuna!" - su di esso in un momento.

Pensiamo a cosa ha effettivamente cambiato questo evento dal punto di vista degli anni 4.

Mancanza di fiducia

Nella vita, solo la morte e le tasse sono certe. Un detto vecchio come il mondo, ma così attuale. La banca centrale, e non un Paese qualsiasi, ma la capitale della finanza - la Svizzera - ha dichiarato che interverrà fino alla fine. Nel frattempo, molti sospettano che fosse solo un gioco intelligente, un tentativo di soldi degli speculatori. Non abbiamo condotto alcuna indagine al riguardo. L'unica cosa che si sa è che la mente è cambiata improvvisamente e di 180 gradi. Se ancora non lo sai, non fidarti dei banchieri.

Nella vita, solo la morte e le tasse sono certe. Un detto vecchio come il mondo, ma così attuale. La banca centrale, e non un Paese qualsiasi, ma la capitale della finanza - la Svizzera - ha dichiarato che interverrà fino alla fine. Nel frattempo, molti sospettano che fosse solo un gioco intelligente, un tentativo di soldi degli speculatori. Non abbiamo condotto alcuna indagine al riguardo. L'unica cosa che si sa è che la mente è cambiata improvvisamente e di 180 gradi. Se ancora non lo sai, non fidarti dei banchieri.

Consapevolezza del rischio

Questo evento ci ha resi consapevoli dei rischi che affrontiamo. Nel caso del franco, è stato smascherato. La volatilità potente è stata innescata dalla frase di un uomo. In quest'opinione, le conseguenze per il mercato stavano arrivando e il mercato (o piuttosto i suoi partecipanti) dovevano abolirlo rapidamente.

Molti investitori si sono resi subito conto di quali siano realmente i mercati indebitati, quale sia la scala di rischio, non si può essere sicuri di nulla in 100% e che la scala di rischio può essere enorme. Sfortunatamente, alcuni di loro si sono convinti di ciò sulla propria pelle, non solo ripulendo l'account a zero, ma entrando in un debito serio.

Limitazioni dei broker

Ci si aspetterebbe che il mercato Forex, pubblicizzato come un mercato con una forte liquidità (almeno dal punto di vista del rivenditore medio), questo tipo di problemi non si applichi. Eppure. L'infrastruttura del broker e l'accesso alla liquidità sono stati sottoposti a un test serio. Il numero di ordini pendenti è iniziato, i tentativi attuali di modificarli e i problemi di liquidità presso i loro fornitori hanno causato molti problemi:

- si diffonde alle stelle a valori astronomici - da 1.0-2.0 pips a persino diverse centinaia.

- i server erano sovraccarichi: alcune società hanno interrotto il trading per diverse dozzine di minuti.

- la liquidità era così dispersa che nelle tabelle i successivi tic correvano a diverse centinaia di pips l'uno dall'altro.

- enormi divari sono stati creati sulle carte.

- c'erano grossi problemi con l'apertura e la chiusura della posizione.

- gli ordini pendenti piazzati prima dell'intervento sono stati effettuati con grosse polizze.

In breve: i broker non erano preparati a tali eventi, perché praticamente non si verificano. Ma si sono verificati comunque. E potrebbero apparire in futuro. In pratica, si è scoperto che anche sapendo cosa stava succedendo e prendendo una posizione corta su coppie xxx/CHF, sia “calde” che avanti, era molto difficile realizzare un profitto in tali condizioni*.

* Ci sono stati persino casi di correzione delle transazioni anche pochi giorni dopo 15 di gennaio. Le posizioni redditizie sono state annullate e persino trasformate in perdite. Gli intermediari lo hanno sostenuto "Un conguaglio dovuto alla conclusione di transazioni a prezzi che non si sono effettivamente verificati".

Le normative contano

Le conseguenze dell'intervento della BNS non erano solo i problemi dei commercianti, ma anche i mediatori. I clienti dell'allora Alpari UK (incluso me) ne erano convinti. A causa delle turbolenze sulle coppie di CHF, e non solo, l'enorme entità dei debiti dei clienti, che non potevano essere applicati in modo efficace e rapido, ha portato all'interruzione di questo broker. Alpari UK è fallita.

Il fondo di garanzia britannico ha funzionato correttamente, ma bisognava aspettare per recuperare i soldi. Il 100% è stato garantito da 50 000 GBP.

C'erano più broker feriti. Anche i mercati Excel sono andati in bancarotta. FXCM perso su 200 milioni di USD e IG Group 30 milioni di GBP (abbiamo descritto di più in questo articolo). Con il tempo, si è scoperto che, per una strana coincidenza, anche il famoso IronFX non ha avuto molto più tardi problemi con l'implementazione dei prelievi.

Relativamente poche aziende hanno dichiarato di non aver sentito le conseguenze dell'intervento della BNS. Alcuni broker selezionati, con un gesto di buona volontà, hanno deciso di riscattare i debiti risultanti sui conti dei clienti.

Tuttavia, questa situazione mostra che la scelta del broker è importante. E se non un broker, allora almeno il regolamento in base al quale funziona. Non possiamo prevedere le azioni delle banche centrali o dei clienti di una determinata entità, ma possiamo assicurarci scegliendo un'azienda grande, stabile e adeguatamente regolamentata.

Cambiamenti e debiti regolamentari

Problema di liquidità, slittamento su SL, meccanismi di Stop-out ritardati, leva di grandi dimensioni utilizzata in larga misura. Indubbiamente, tutto questo ha contribuito alla comparsa in alcuni casi di enormi debiti sui conti dei clienti che superano addirittura un milione di zloty.

Problema di liquidità, slittamento su SL, meccanismi di Stop-out ritardati, leva di grandi dimensioni utilizzata in larga misura. Indubbiamente, tutto questo ha contribuito alla comparsa in alcuni casi di enormi debiti sui conti dei clienti che superano addirittura un milione di zloty.

Le conseguenze dell'onda del debutto sono state le idee dei regolatori su come ridurre il rischio e l'entità delle perdite dei rivenditori. Queste idee sono già in atto, ma possiamo tranquillamente presumere che siano stati gli effetti dell'intervento della BNS ad attirare l'attenzione dei supervisori finanziari e a rendere consapevole la portata della minaccia. L'Autorità di vigilanza finanziaria polacca (KNF) è esplosa al primo incendio, che nel luglio dello stesso anno ha limitato la leva a 1: 100. È stato solo più tardi che le idee dell'Unione europea hanno cominciato ad apparire.

Dal punto di vista dei regolatori europei, il rischio è stato limitato. Nell'UE, la leva massima per USD / CHF è attualmente 1: 30, i livelli di Stop-Out sono stati unificati e gli addebiti non sono spettacolari per i rivenditori (introduzione di una protezione obbligatoria contro i bilanci negativi).

Huffing per il freddo

Prima di gennaio 15 sulle dita di una mano ho potuto contare quanti broker erano seri riguardo ai rischi teorici, cioè quelli che possono verificarsi e non devono. Mi riferisco a eventi futuri del mercato che possono causare incertezza, volatilità superiore alla media e interruzioni di liquidità. Pochi broker hanno deciso, in tali momenti, di limitare la leva interna o, come ultima risorsa, di bloccare il commercio di strumenti selezionati. E ricordiamo che in questi tempi la leva 1 è stata facilmente raggiunta: 100, 1: 200, e anche 1: 500.

I commercianti inoltre non erano migliori, reagendo alle misure preventive sopra menzionate dei pochi intermediari con indignazione "Come puoi farlo?!". Ora si scopre che non solo "Puoi", Di "è necessario".

E ora praticamente tutti i broker al dettaglio scelgono questa strada. Limitare la leva per gli strumenti che potrebbero essere temporaneamente soggetti a maggiori rischi di investimento è uno standard. L'elezione negli Stati Uniti, o il referendum sul caso Brexit, significa che ora in questi momenti sulle principali coppie valutarie abbiamo una leva, anche 250 volte (!) più piccolo di 4 anni fa.

Somma

Un evento prima di 4 può essere ripetuto un giorno? Certo. Accadrà di nuovo? Non è noto Questo scenario può verificarsi su qualsiasi strumento. Potrebbe essere previsto? Secondo alcuni, l'intervento della BNS era abbastanza ovvio (leggilo: "E' stato possibile fare soldi con il massacro del franco svizzero?").

Impariamo dalla storia. Lascia che le nostre azioni mirino a limitare e controllare il rischio, non alla sua escalation. Pensa, analizza, non manipoliamo.

Buona fortuna!