Credit Suisse: una vittima della "corsa ai social media" o una banca mal gestita?

Le azioni del Credit Suisse sono scese del 25% mercoledì dopo la notizia che la Banca nazionale saudita non è stata in grado di offrire ulteriore assistenza finanziaria. Ciò ha fatto temere agli investitori che i problemi della banca, attualmente in fase di profonda ristrutturazione, si aggravino. Il mercato è molto preoccupato per il futuro della banca. Puoi vederlo dopo CD.

Credit Suisse default swap a un anno vicino alla zona distressed.

Il livello attuale è 18 volte il CDS a un anno per la rivale banca svizzera UBS e 9 volte Deutsche Bank.

Ahia. pic.twitter.com/qyHZsbAzZi

- Genevieve Roch-Decter, CFA (@GRDecter) 15 Marzo 2023

O Abbiamo già scritto dei problemi della banca svizzera nell'ottobre 2022., analizzando attentamente la sua situazione finanziaria e le cause dei problemi. Anche allora, per usare un eufemismo, la sua situazione non era molto interessante ma non ancora tragica. Cosa è cambiato da allora? La paura degli investitori è giustificata? È un altro Lehman Brothers?

Cos'è la gestione dei social media?

Le banche sono istituzioni molto fragili. La loro più grande risorsa è quella che non si trova in bilancio. È fiducia. È grazie ad esso che la banca è in grado di raccogliere capitali sul mercato e attirare i clienti a depositare fondi in banca. Quando una banca perde fiducia, può trovarsi nei guai.

Nell'era dei social media, le informazioni si diffondono molto rapidamente. In casi estremi, ciò può verificarsi rune dei social media. È una forma moderna di un pile classico. Consiste nel fatto che i clienti, a causa di voci sui problemi della banca, prelevano fondi da essa. Ciò provoca un'ulteriore diminuzione della liquidità della banca. La corsa sui social differisce da quella classica in termini di velocità. Le informazioni sulle piattaforme social raggiungono istantaneamente i destinatari. Ora puoi prelevare fondi dalla banca altrettanto rapidamente.

Il sistema della riserva frazionaria, che è il più grande amico in tempi buoni, improvvisamente diventa il più grande nemico. La banca deve offrire alti tassi di interesse sui depositi e sul suo debito per attirare acquirenti. Anche se una tale istituzione sopravvive alla corsa, ci vorrà molto tempo per riprendersi senza un'ulteriore iniezione di capitale a basso costo.

Il Credit Suisse è la banca malata d'Europa?

I problemi della banca sono stati ampiamente discussi nella seconda metà del 2022. Erano già lì allora voci di imminente fallimento della banca. Sono passati sei mesi e le voci sono tornate con una vendetta.

La banca è attualmente in fase di lunga ricostruzione, che va avanti da quasi due trimestri. Il 27 ottobre 2022, Credit Suisse ha annunciato un piano per ristrutturare la propria attività. Lo scopo di questo passaggio era la necessità di migliorare la redditività della banca e cambiare radicalmente il modello operativo di alcuni segmenti di business. Il piano di trasformazione (o salvataggio?) della banca doveva basarsi su tre pilastri:

- ristrutturazione delle attività di investment banking,

- miglioramento dei coefficienti patrimoniali,

- ottimizzazione dei costi.

Quindi i piani erano ambiziosi. Tuttavia, la situazione richiedeva decisioni rapide. Diamo quindi uno sguardo alla ristrutturazione della banca negli ultimi mesi.

Ristrutturazione dell'investment banking

La ristrutturazione dell'investment banking è finalizzata a ridurre il rischio e aumentare la redditività delle operazioni della banca. L'azione deve basarsi su:

- concentrandosi sul segmento Markets,

- sviluppo dell'attività di CS First Boston,

- vendita di SPG (Securitized Products Group) per ridurre il rischio di gruppo. La restante attività relativa ai prodotti cartolarizzati sarà trasferita alla NCU (Unità Non Core).

La ristrutturazione doveva avvenire modificando il profilo di rischio. Secondo la banca, entro la fine del 2025 l'indicatore RWA (attività ponderate per il rischio) scenderà del 40%.

L'accordo SPG è stato annunciato il 15 novembre 2022. Secondo Credit Suisse, la transazione dovrebbe concludersi nella prima metà dell'anno. La divisione prodotti strutturati sarà venduta ad Apollo Global Management. Questa transazione ha lo scopo di ridurre il rischio a cui è esposto il Credit Suisse. Il 7 febbraio 2023, Apollo e CS hanno completato la prima fase della transazione. 16 giorni dopo si è conclusa la seconda fase dell'operazione. Il Credit Suisse intende registrare un profitto di 800 milioni di dollari dalla transazione (al lordo delle imposte). L'operazione dovrebbe aumentare il CET1 di circa 30 punti base. Grazie alla vendita di parte del business SPG, il bilancio è stato ridotto da USD 74 miliardi a USD 35 miliardi. Con l'ulteriore vendita, le attività relative a SPG sono scese a $ 20 miliardi. Inoltre, la società ha ridotto la quota del segmento RMBS (Residential Mortgage-Backed Securities).

Acquisizione di Klein & Company

Il 9 febbraio, Credit Suisse ha acquisito l'attività di investimento da The Klein & Company per 175 milioni di dollari. Dopo l'acquisizione, Michael Klein è stato assunto come CEO di First Boston. Vale la pena notare che The Klein & Company ha partecipato a molte complesse operazioni di fusione e acquisizione. La società acquisita aveva, tra l'altro:

- fusione di IHS e Markit (valore della transazione di USD 13 miliardi),

- Fusione Dow DuPont (valore della transazione $ 130 miliardi),

- fusione di Glencore e Xstrata (valore della transazione di 80 miliardi di dollari).

Tuttavia, per sviluppare il business relativo a questa attività, la banca è alla ricerca di 500 milioni di dollari di capitale aggiuntivo.

Unità di rilascio di capitale

Dal 1° gennaio 2023, CRU è stata istituita come attività separata di Credit Suisse. Questo serve a separare alcune delle attività per la loro successiva rivendita e per continuare il processo di deleveraging e riduzione del rischio.

Miglioramento dei coefficienti patrimoniali

Il miglioramento dei coefficienti patrimoniali deve essere realizzato attraverso:

- attività di aumento dell'indice CET1,

- vendita e dismissione di alcune attività bancarie,

- lasciando attività a basso margine,

- destinando circa l'80% del capitale ad attività più redditizie.

Nel quarto trimestre del 2022, Credit Suisse ha raccolto capitale per CHF 4 miliardi lordi. L'offerta di azioni era rivolta agli azionisti esistenti e ai nuovi investitori. Di conseguenza, l'indicatore CET è salito al 14,1%. Tuttavia, la banca prevede che il rapporto diminuirà nei prossimi anni. Tra il 2023 e il 2025 il CET1 sarà al 13% e solo successivamente salirà al 13,5%.

L'NCU ha il compito di raccogliere beni per la successiva rivendita. Il capitale così ottenuto verrà reinvestito in una parte dell'azienda a redditività molto più elevata. Nel 2025 l'80% degli RWA sarà localizzato nei seguenti segmenti:

- Gestione patrimoniale,

- banca svizzera,

- Asset Management

- Mercati.

Le sole operazioni di CS First Boston rappresenteranno circa il 14% delle entrate nel 2025. A sua volta, le attività ponderate per il rischio di questa attività ammonteranno al 9%.

Vale anche la pena ricordare che la banca dal 27 ottobre 2022 alla data dell'annuncio del rapporto annuale, ha raccolto circa 10 miliardi di franchi emettendo debito. Tuttavia, questo non ha risolto tutti i problemi della banca. Il fatto che il Credit Suisse sia alla ricerca di capitale ha iniziato a essere menzionato nel 2023. Cominciarono ad apparire sulla rete le offerte della banca di depositare fondi con tassi di interesse fino al 7%. Questo è un tasso di interesse molto alto. È possibile che la banca abbia problemi con l'investimento redditizio di tali fondi. Sul mercato si vociferava che la banca si trovasse in una situazione di liquidità molto difficile. Naturalmente vale la pena ricordare che il Credit Suisse è una banca di importanza sistemica non solo per la Svizzera, ma anche per l'attività bancaria di tutto il mondo.

LEGGI NECESSARIO: SMI 20 - Come investire in aziende blue chip svizzere? [Guida]

Trasformazione dei costi

La trasformazione dei costi deve avvenire attraverso:

- riduzione dell'occupazione,

- automazione del processo,

- ottimizzazione delle attività operative.

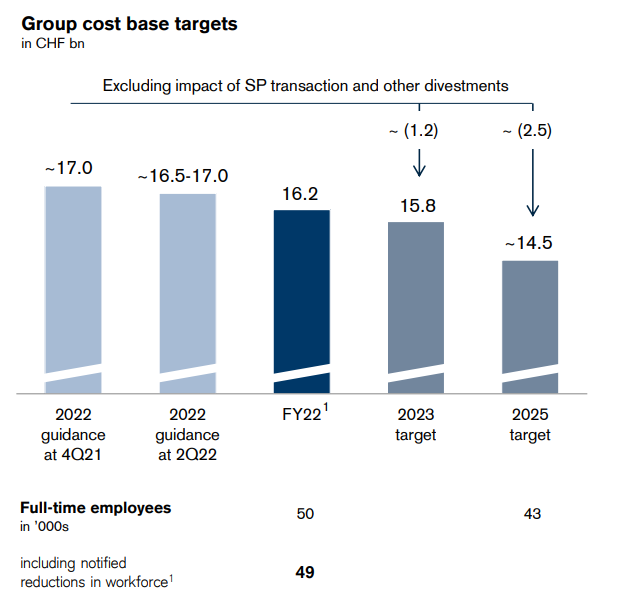

Entro il 2025, Credit Suisse prevede di ridurre la sua base di costi di circa CHF 2,5 miliardi. Nel 2023 la banca intende ridurre i costi di 1,2 miliardi di franchi. La banca sta tagliando i costi dove può. Circa il 30% degli appaltatori è stato licenziato e il numero di consulenti del 20%. La banca prevede di ridurre del 50% le spese relative ai servizi di consulenza. Inoltre, la banca ha ridotto l'occupazione del 4%. Entro il 2025 il Credit Suisse intende ridurre il numero di collaboratori da 43'000 a 52'000.

fonte: Credit Suisse

Un rapido promemoria dei risultati del 2022

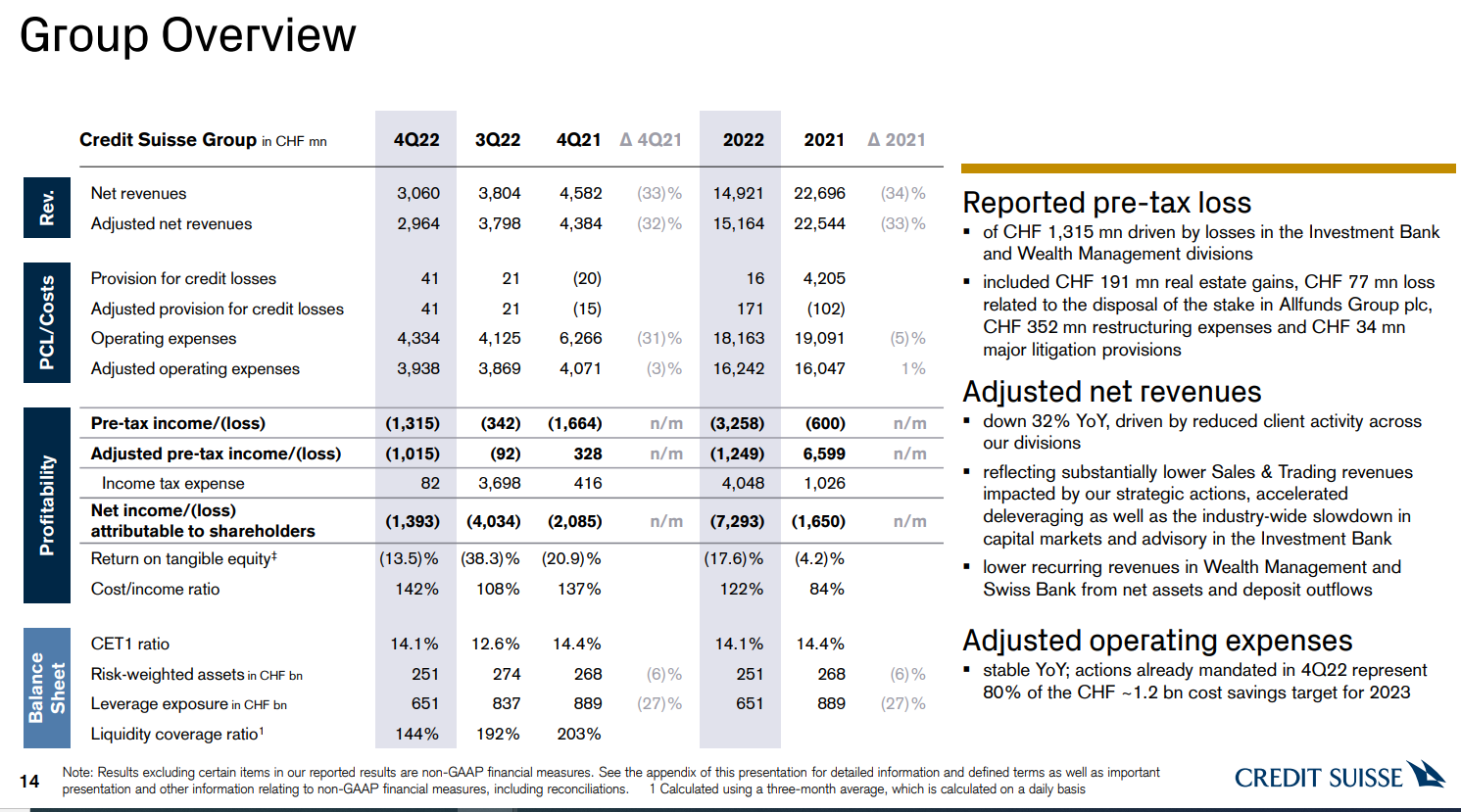

La performance della banca è stata molto scarsa. Vale la pena notare che la stessa Swiss Bank è redditizia, ma l'attività di investimento della banca ha generato un'enorme perdita. La perdita ante imposte del settore è stata di CHF 1,26 miliardi. Vale la pena notare che i costi di ristrutturazione nel quarto trimestre 2022 ammontavano a ben 350 milioni di franchi. La perdita netta nel quarto trimestre 2022 ammontava a ben 1,4 miliardi di franchi.

fonte: Credit Suisse

Guardare i risultati per l'intero anno può essere spaventoso. Una perdita ante imposte di 3 miliardi di franchi potrebbe spaventare molti investitori. Nel 2022 si è registrato un calo dei ricavi di ben il 33%. A loro volta, tutti i costi relativi alle attività operative della banca sono diminuiti solo del 5%. Non c'è da stupirsi che il Credit Suisse abbia registrato una perdita enorme. Tuttavia, vale la pena approfondire il motivo per cui si è verificata questa situazione.

fonte: Credit Suisse

Investimento bancario

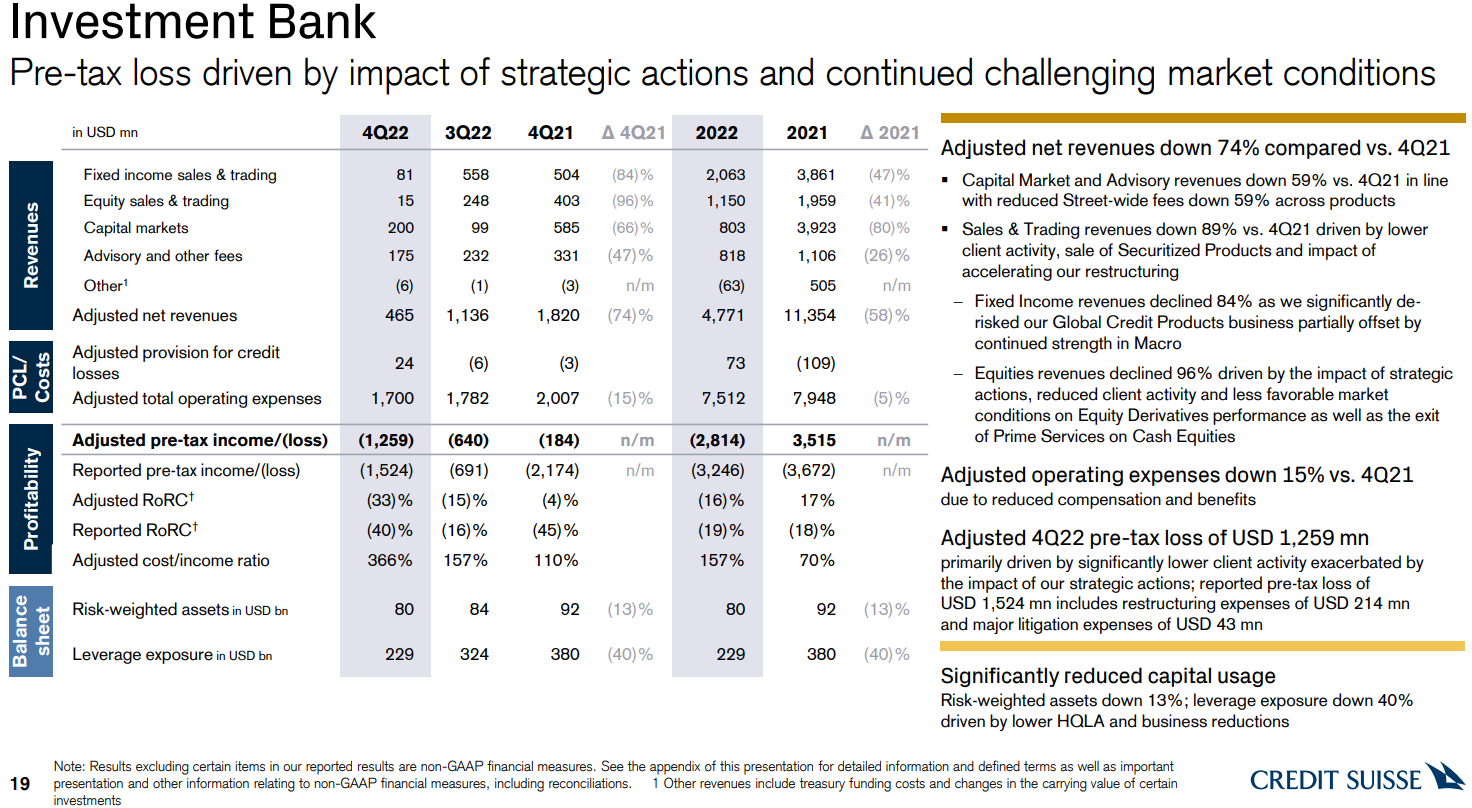

Il problema più grande della banca è attività di investimento. I risultati di questo segmento nel solo quarto trimestre del 2022 sono stati disastrosi. I ricavi sono diminuiti del 74% su base annua. Il motivo era l'attività di negoziazione molto debole e le commissioni inferiori per i servizi di consulenza. Inoltre, la banca sta cercando di ristrutturare le proprie operazioni, il che ha anche un impatto negativo sulla redditività. Come puoi vedere nel grafico qui sopra, i segmenti Capital Markets e Advisory hanno ottenuto risultati "migliori". Il calo dei ricavi in questi segmenti è stato rispettivamente del 68% e del 47%. Le attività commerciali e di vendita sembravano molto peggiori. Ciò è stato influenzato, tra l'altro, dal ritiro della banca dai prodotti di credito globale.

fonte: Credit Suisse

Wealth Management

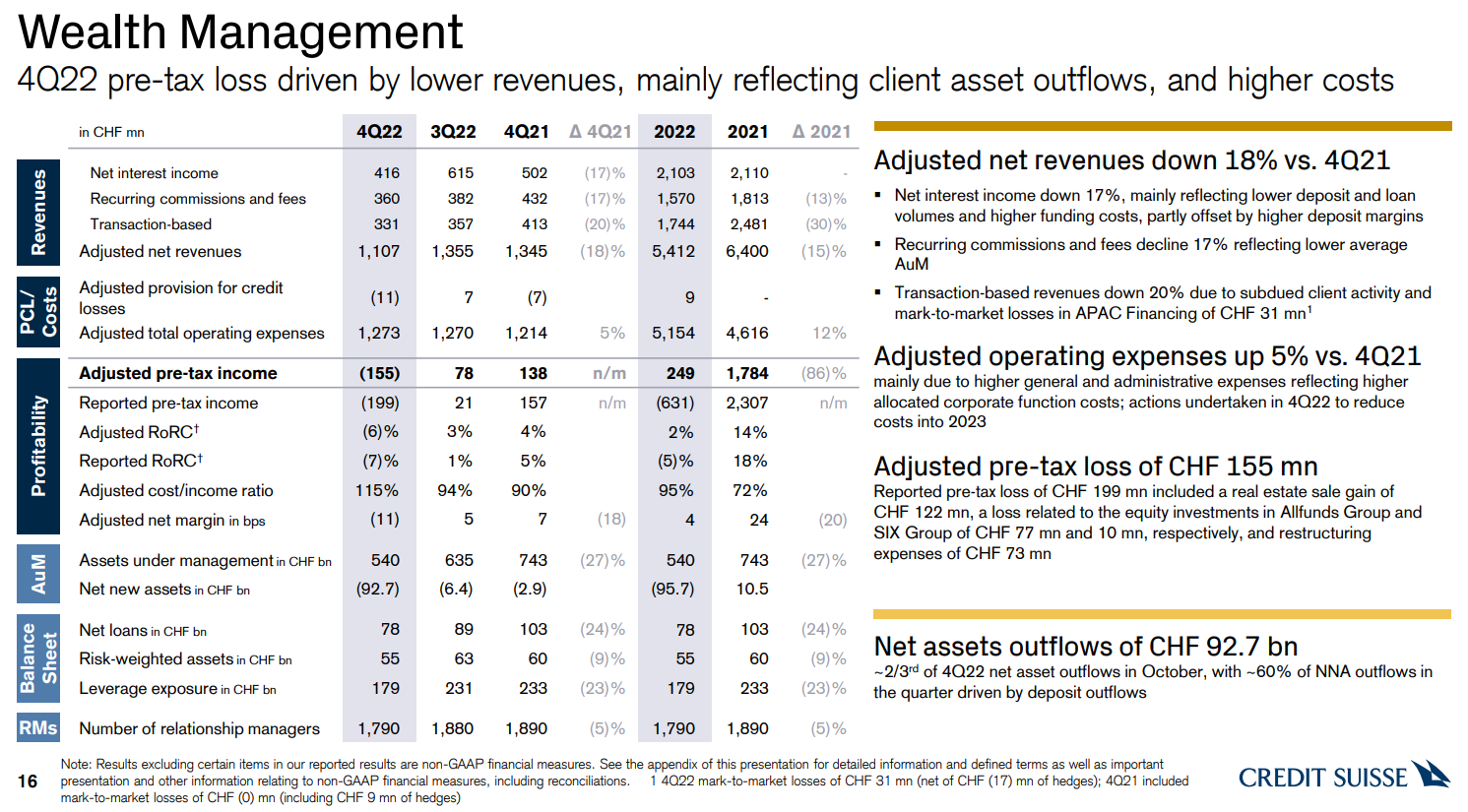

La banca ha problemi anche nel settore della gestione patrimoniale e del Wealth Management. Il motivo è il calo delle masse gestite. Le ragioni sono sia il calo del mercato dei prezzi delle attività sia il ritiro del capitale da parte degli investitori.

Vale la pena dire che le preoccupazioni dei clienti nell'ottobre 2022 hanno avuto un impatto importante sul deflusso di fondi dal segmento Wealth Management. Circa il 66% del deflusso è avvenuto nel solo mese di ottobre. Il motivo era, tra gli altri notizie sui media sulle ingenti perdite della banca e sulla necessità di raccogliere capitali. Nel trimestre, gli asset under management (AuM) in questo segmento sono diminuiti di CHF 95 miliardi a CHF 540 miliardi. I soli deflussi ammontavano a CHF 93 miliardi.

fonte: Credit Suisse

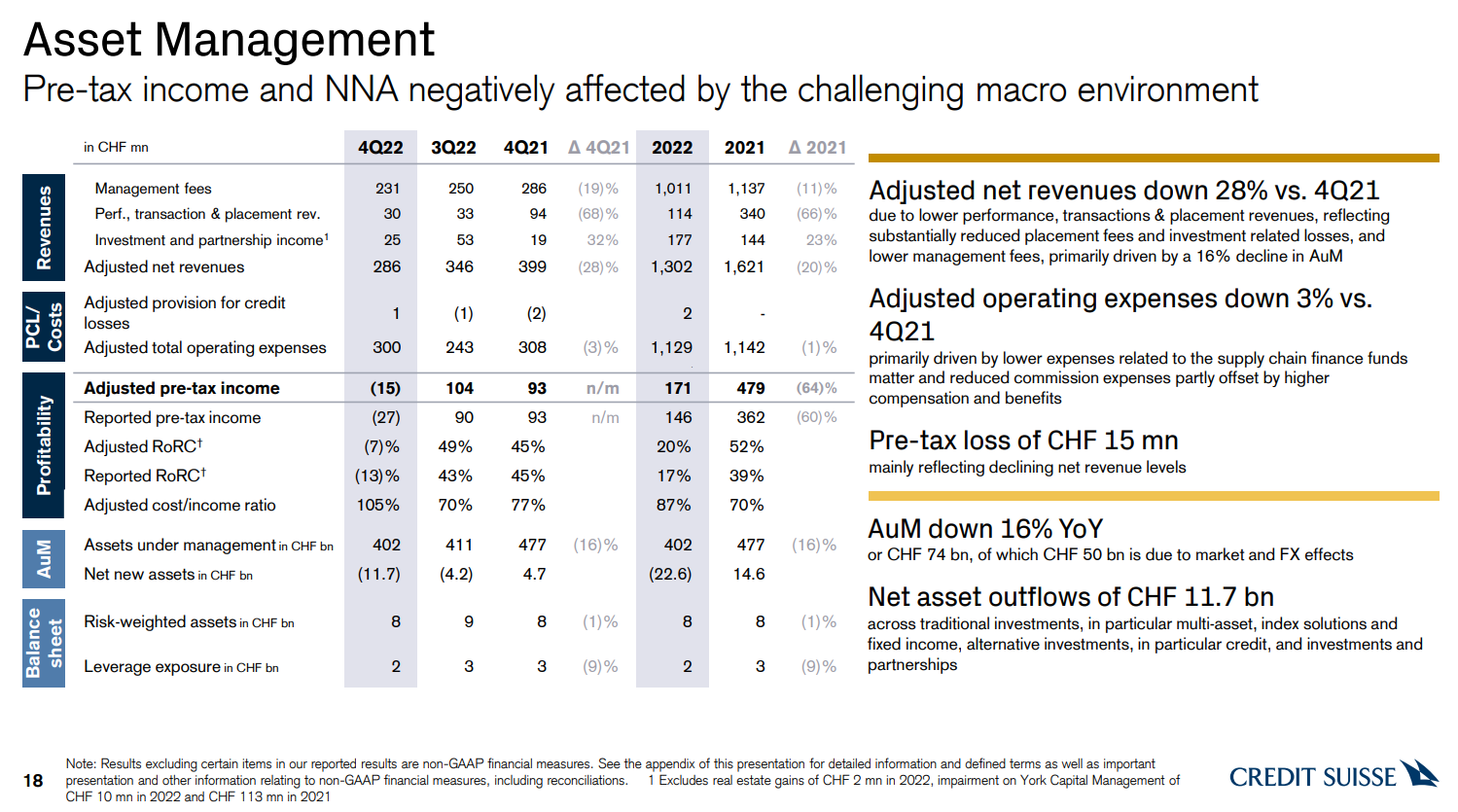

Asset Management

La ragione della flessione dei ricavi è stata un minor numero di transazioni sul mercato e una diminuzione delle masse gestite (AuM). Asset Management è sceso di CHF 9 miliardi a CHF 402 miliardi durante il trimestre. I soli deflussi sono ammontati a 12 miliardi di franchi. Come in altri segmenti, i costi operativi sono diminuiti più lentamente dei ricavi. Questo segmento ha registrato una piccola perdita nel quarto trimestre del 2022. Nonostante ciò, il segmento ha un potenziale molto ampio grazie ai buoni margini di questo business.

fonte: Credit Suisse

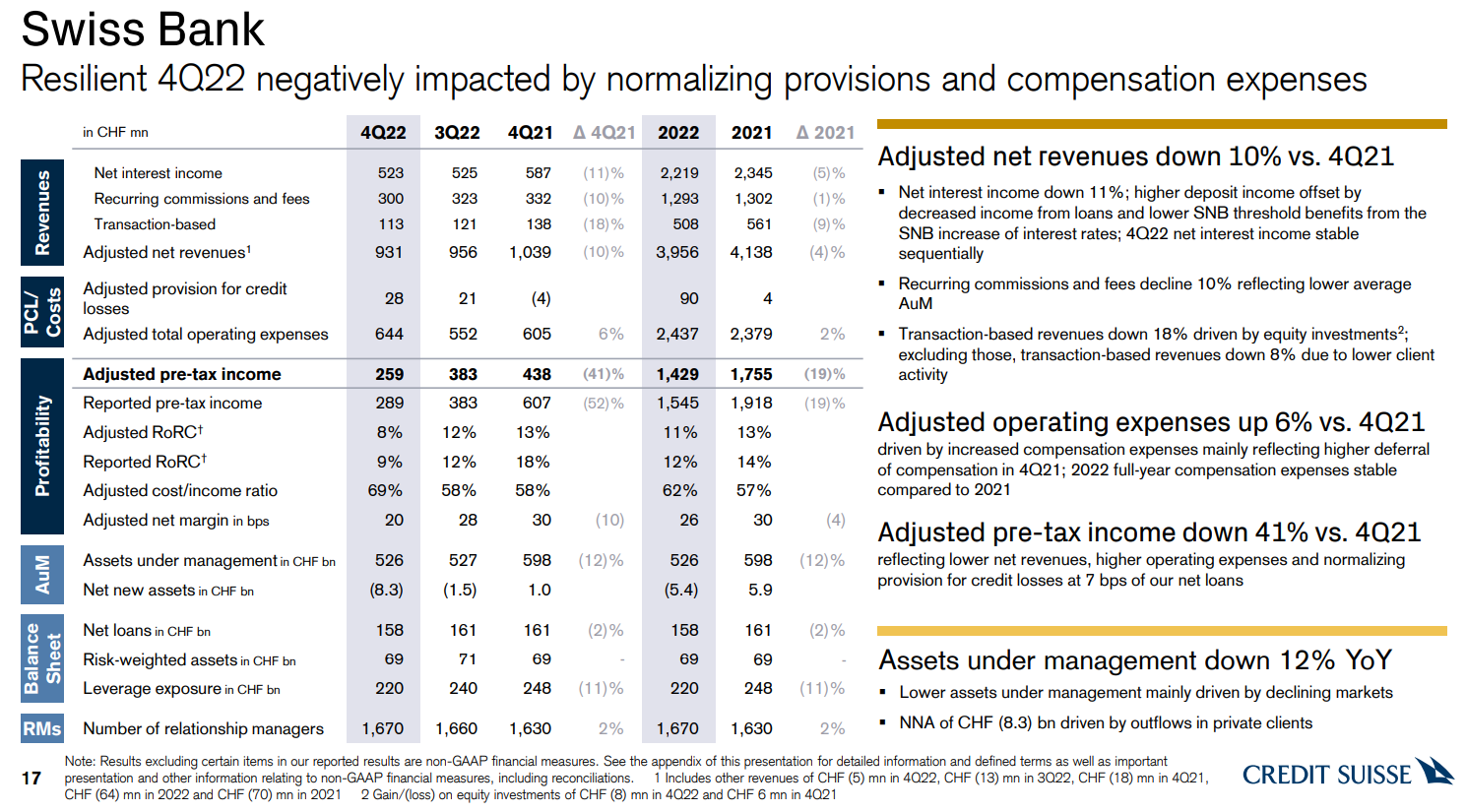

Banca svizzera

L'ultimo segmento che prenderemo in considerazione è Swiss Bank. Questo è un segmento redditizio che sta generando profitti per il momento. Tuttavia, il quarto trimestre del 2022 è stato molto debole. Si è registrato un calo dei ricavi dell'11% e un aumento dei costi operativi del 6%. Di conseguenza, si è verificata una diminuzione del 41% dell'utile prima delle imposte.

Il patrimonio gestito dalla Swiss Bank è diminuito di CHF 1 miliardo. Il motivo sono stati i deflussi, che sono ammontati a CHF 8 miliardi e le variazioni delle differenze di cambio - CHF 3 miliardi t/t. Ciò ha più che coperto l'aumento causato dalla variazione dei prezzi di mercato degli attivi (+CHF 10 miliardi t/t).

fonte: Credit Suisse

Somma

Come puoi vedere, la banca ha grossi problemi, che si possono vedere sul mercato CDS. Il costo dei CDS ha persino raggiunto il livello che suggerisce grossi problemi per la banca. Come si evince dai risultati del quarto trimestre 2022, le perdite della banca sono ancora elevate e sarà sempre più probabile che sarà necessario raccogliere capitale aggiuntivo per affrontare la ristrutturazione con il piede asciutto.

In un precedente articolo sulla banca, abbiamo menzionato che i VIE e le loro attività non consolidate sono un potenziale problema per la banca. È un po' un "buco nero" in cui non si sa a quante perdite sia esposta questa banca.

Un altro problema è il cosiddetto "corsa agli sportelli sui social media". Per molti il primo caso del genere è stato SVB. Il Credit Suisse ha dovuto affrontare una situazione simile nell'ottobre 2022. Poi la banca è riuscita a sopravvivere a una piccola corsa causata da voci diffuse sui social media. Riuscirà questa volta a sopravvivere anche alla prossima turbolenza? Lo scopriremo nelle prossime settimane o mesi. Poche persone se lo ricordano fino a pochi anni fa, gli investitori avevano preoccupazioni simili su Deutsche Bank. Tutto dipende se il panico si placherà o se ci sarà un istituto in grado di iniettare liquidità in banca. Vale la pena ricordare una frase che si adatta perfettamente a questo tipo di situazione:

"I mercati smettono di farsi prendere dal panico quando le autorità iniziano a farsi prendere dal panico" – Michael Hartnet