Continua l'ottimismo nei mercati dell'oro e del rame mentre il petrolio si consolida

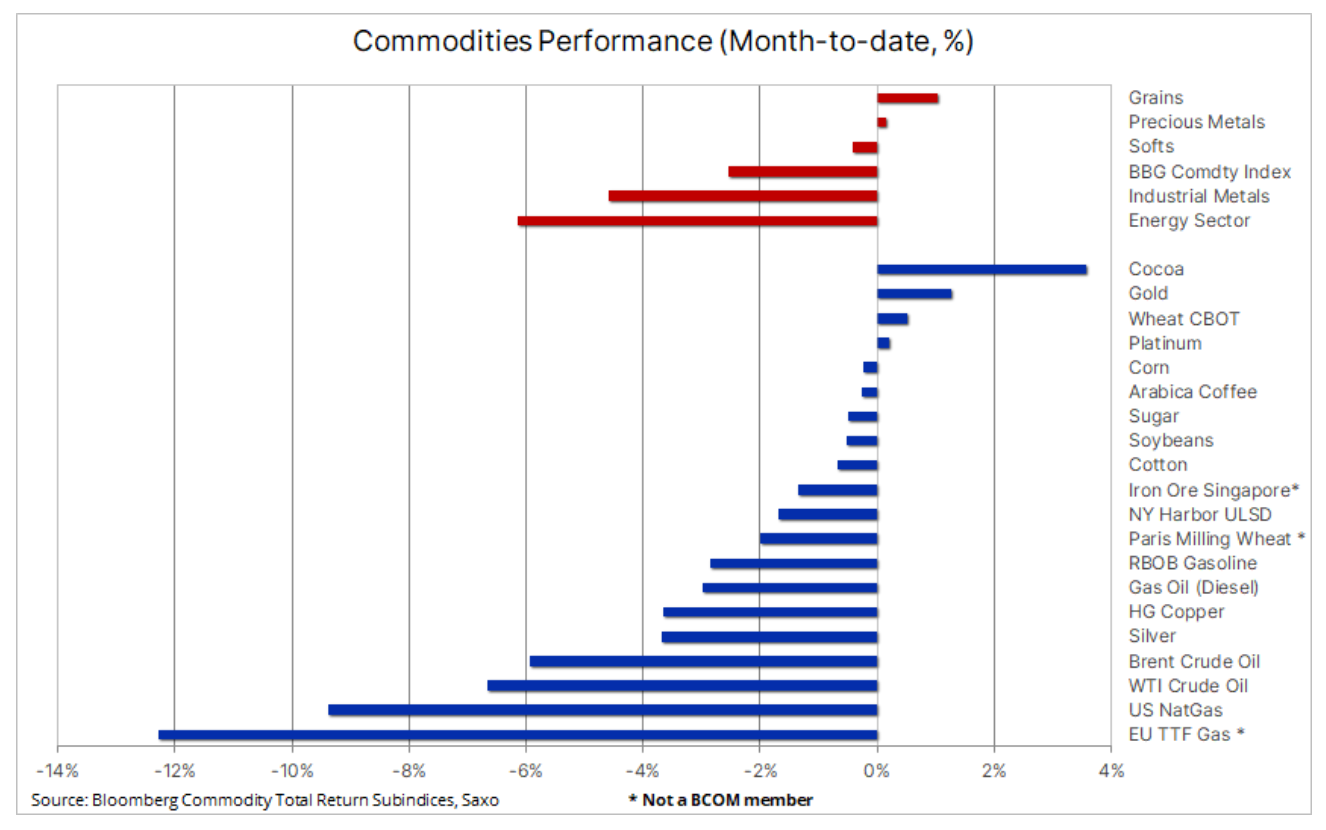

Il settore delle materie prime rimane sotto pressione questo mese ed è ora diretto verso un sesto calo mensile consecutivo con l'indice Bloomberg Bloomberg Commodity Total Return che scende vicino ai livelli più bassi da gennaio 2022. Questo mese, i mercati dell'energia e dei metalli industriali hanno visto le persistenti preoccupazioni circa le prospettive economiche globali, e in particolare il ritmo della ripresa della Cina, che finora si è rivelata meno trainata dalle materie prime rispetto alle fasi di crescita sostenute dal governo.

Complessivamente, l'indice, che replica l'andamento dei 24 futures su materie prime più importanti, distribuito uniformemente su energia, metalli e materie prime agricole, è sceso di circa il 2,5% su base mensile, con le perdite maggiori registrate, quasi come di consueto, dal gas naturale in gli Stati Uniti negli Stati Uniti e in Europa a fronte di un'offerta elevata e di una domanda in calo durante i mesi estivi. Anche il petrolio greggio è in fondo alla classifica, dopo un giro sulle montagne russe negli ultimi mesi che ha comportato una crisi bancaria, il taglio della produzione a sorpresa dell'OPEC+ e le preoccupazioni sulla domanda in Cina, ora è vicino al minimo del ciclo.

Anche le prospettive più deboli del previsto per la Cina hanno contribuito a un forte calo dei prezzi dei metalli industriali; il rame - l'investimento a lungo termine preferito nel contesto della domanda di transizione verde e della mancanza di un'offerta resiliente - ha sofferto di vendite speculative subito dopo aver superato un livello tecnico chiave.

Rame e argento: le due maggiori vittime dell'avversione al rischio della scorsa settimana

Contratti futures per rame è sceso al minimo di sette mesi a causa delle crescenti preoccupazioni per la salute dell'economia cinese. Le vendite sono aumentate come supporto chiave e ora il livello di resistenza di $ 3,80/lb è stato superato per la prima volta in quattro mesi, fornendo supporto per l'ultima ondata di vendite da momentum fund e hedge fund che avevano già posizioni nette short sul mercato dei futures. Il prossimo livello di supporto chiave rimane $ 3,6680/lb, un ritracciamento del 61,8% dalla linea di rally di ottobre-gennaio.

In Saxo, tuttavia, riteniamo che l'attuale calo dei prezzi del rame sia temporaneo in quanto il tema della transizione verde continuerà a fornire un forte sostegno al rame come miglior conduttore di elettricità nei prossimi anni nel contesto di una transizione verde che includa le batterie , motori di trazione elettrica, generazione di energia rinnovabile, accumulo di energia e ammodernamento della rete. Ciò è dovuto al fatto che nei prossimi anni l'industria mineraria dovrà affrontare sfide legate al deterioramento dei gradi di minerale, all'aumento dei costi di produzione e alla mancanza di propensione agli investimenti post-pandemia, poiché l'attenzione ai fattori ESG ha ridotto il pool di investimenti disponibile offerto da banche e fondi.

Il calo dei prezzi del rame ha causato una svendita argento in calo del 5%, la più grande perdita di un giorno dal febbraio 2021, con le vendite in ripresa dopo che il metallo ha rotto il supporto di $ 24,50. Dopo aver mostrato resistenza durante il rally del 31% di marzo-aprile, il rischio di una correzione è aumentato e sebbene l'azione sembri negativa sul grafico, può essere considerata una correzione normale e quasi inevitabile dopo un forte rally del 31% a marzo-maggio. In termini di supporto, i trader si concentreranno ora sui 23,72$, un ritracciamento del 38,2% dalla linea di rally, mentre sarà necessario un ritorno sopra i 24,5$ per stabilizzare il mercato.

Persistente ottimismo sull'oro

La generale debolezza del settore dei metalli industriali, incluso il mercato dell'argento, ha visto le prese di beneficio spingere il prezzo verso il basso oro torna all'area di supporto chiave. La lettura più bassa dell'IPC, che ha rafforzato le aspettative per la Fed di tenere a bada gli aumenti dei tassi di interesse, ha sorpreso i detentori delle ultime posizioni lunghe e dopo che il prezzo dell'argento è sceso del 5%, c'era il rischio di una correzione più profonda. Tuttavia, le crescenti preoccupazioni sul tetto del debito degli Stati Uniti, i flussi di de-dollarizzazione, le tensioni geopolitiche, le aspettative di taglio dei tassi di interesse entro la fine dell'anno rimangono le ragioni principali per cui il metallo giallo è attualmente in ottima forma. Questo è evidente dalla relazione oro all'argento che è salito a 84 (un'oncia d'argento per un'oncia d'oro), il massimo dal 29 marzo. A parte i forti fondamentali, la direzione a breve termine dell'oro sarà determinata dai flussi, dal dollaro e dalle variazioni dei tassi a breve termine e dei rendimenti obbligazionari statunitensi.

Da quando la crisi bancaria di marzo ha fatto scendere drasticamente tassi e rendimenti, gli hedge fund hanno aumentato la loro posizione lunga netta nei futures sull'oro del COMEX al massimo di tredici mesi. L'aumento più recente nella settimana terminata il 2 maggio è stato principalmente il risultato di nuove aperture long piuttosto che di sovrapposizioni short, portando il rapporto long/short a un massimo di tre anni di 7,1 long/short. Il prezzo medio dei futures sull'oro ponderato per il valore (VWAP) la scorsa settimana è stato di $ 2, indicando un livello al di sotto del quale potrebbe iniziare un'uscita da posizioni lunghe recentemente stabilite. Al di sotto di questo, puoi trovare ulteriore supporto a 002,50$, seguito da un supporto significativo a 1$, mentre la resistenza rimane costantemente al di sopra di 990$.

Petrolio: i timori sulla domanda continuano a pesare sul mercato

Petrolio greggio ha trascorso l'ultima settimana a consolidarsi dopo un calo all'inizio di maggio culminato in settimane di debolezza dopo che l'OPEC+ ha inaspettatamente tagliato la produzione il 2 aprile. I bassi margini di raffinazione che indicano la possibilità di una minore domanda di petrolio, le preoccupazioni per la crescita economica in Cina e il fatto che i trader siano stati costretti a ritirarsi dalle posizioni lunghe stabilite dopo il taglio della produzione dell'OPEC hanno contribuito al forte calo dei prezzi. Dopo aver rotto il supporto di $ 80 Brent e $ 76 WTI, c'è stata un'ondata di vendite come a marzo da nuovi short prima di trovare supporto intorno ai minimi di marzo, indicando potenzialmente un possibile breakout favorevole per i prezzi double bottom.

Nel breve termine, continuano a crescere i timori per la bassa domanda nel mercato petrolifero, con i dati economici statunitensi sul calo dell'inflazione e sulle condizioni del mercato del lavoro che alimentano ulteriormente i timori di un rallentamento economico, e i dati sull'inflazione e sul credito in Cina che dissipano le speranze di una ripresa della domanda nel il questo paese. Verso la fine della settimana, tuttavia, ci sono stati alcuni rapporti che hanno fornito supporto ai prezzi del petrolio, in particolare il segretario all'Energia degli Stati Uniti Jennifer Granholm ha annunciato che il governo intendeva acquistare petrolio per ricostituire le riserve strategiche dopo la fine del rilascio delle riserve del Congresso a giugno. Contemporaneamente OPEC ha aumentato le sue previsioni sulla domanda di petrolio per il 2023 in Cina, supportando così le aspettative di un aumento della domanda globale di 2,33 milioni di barili al giorno, che è in contrasto con l'attuale tendenza al ribasso dei prezzi del petrolio.

Per ora, il petrolio greggio continua a lottare e sarà necessario molto lavoro di stabilizzazione e consolidamento per cambiare la situazione. Come primo segnale di stabilizzazione, considereremmo un ritorno al di sopra di questi livelli, in primo luogo il livello psicologicamente importante di 80 USD nel caso del petrolio Brent.

La più grande ondata di vendite allo scoperto di cereali del 2020 mentre i raccolti aumentano di velocità

A seguito delle forti previsioni di produzione di quest'anno, l'indice Bloomberg Grains ha toccato il minimo di 15 mesi seguito da un rimbalzo, con gli investitori speculativi che hanno reagito al calo assumendo una posizione corta netta nel settore dei cereali per la prima volta dall'agosto 2020. Il 2 maggio, tutti e sei i future su cereali e soia hanno registrato vendite nette, principalmente per mais e soia. I punti salienti attualmente includono rapporti settimanali sullo stato di avanzamento della semina rilasciati il lunedì dall'USDA; nel più recente di essi, al 7 maggio, la semina di soia americana era al 35%, il secondo tasso più veloce nella storia. I raccolti di mais sono stati del 49%, superando la media quinquennale del 42% e la media dello scorso anno del 21%. Al contrario, la semina del grano è stata solo del 24%, ben al di sotto della media quinquennale del 38%.

Il mercato era anche in attesa del rapporto di venerdì del Dipartimento dell'Agricoltura degli Stati Uniti sulla domanda e l'offerta stimate nell'agricoltura globale. Questo rapporto ha presentato le prime aspettative dell'USDA riguardo al livello delle scorte delle principali colture agricole alla fine della stagione 2023/2024. Le proiezioni commerciali medie per le scorte di mais 2023/2024 potrebbero raggiungere un massimo di cinque anni di 2,1 miliardi di bushel, un aumento del 53% rispetto ai livelli attuali, secondo uno studio di Reuters. Al contrario, le scorte di soia potrebbero raggiungere il massimo di quattro anni di 293 milioni di bushel, con un aumento del 38% rispetto a quest'anno.

Sotto pressione ultimamente grano, che è attualmente soggetto alla più grande ondata di vendite allo scoperto di qualsiasi contratto futures, potrebbe ricevere un certo supporto da questo rapporto, secondo i dati settimanali che coprono le posizioni degli hedge fund nei principali mercati dei futures su materie prime, poiché i risultati della ricerca indicano la chiusura più bassa delle azioni statunitensi in nove anni e il raccolto più piccolo del mondo in otto anni. Ciò è dovuto alle difficoltà di produzione nell'Ucraina dilaniata dalla guerra e alla siccità nelle Grandi Pianure statunitensi, ma questo sarà in parte compensato dal significativo spostamento del raccolto russo dall'anno produttivo dell'anno scorso a quest'anno.

Circa l'autore

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.

Ole Hansen, capo dipartimento strategia di mercato delle materie prime, Saxo Bank. Dsi è unito a un gruppo Saxo Bank nel 2008. Si concentra sulla fornitura di strategie e analisi dei mercati globali delle materie prime identificati da fondamenta, sentimento del mercato e sviluppo tecnico. Hansen è l'autore dell'aggiornamento settimanale della situazione sul mercato dei beni e fornisce anche ai clienti opinioni sul commercio di beni con il marchio #SaxoStrats. Collabora regolarmente con la televisione e la stampa, tra cui CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times e Telegraph.