Una dolorosa fase di transizione - Un passo nell'oscurità

Un libro del 2017 di Andrew Lo "Mercati adattivi" ("Adaptive Markets") fa un caso convincente contro l'ipotesi dominante del mercato efficiente, poiché prende in prestito concetti chiave dalla biologia per spiegare ciò che vediamo nei mercati finanziari e, più in generale, nel nostro sistema economico. In natura, alcune specie sono più adattabili al loro ambiente, quindi hanno un tasso di sopravvivenza più elevato, acquisiscono più risorse e, di conseguenza, si riproducono con maggior successo. Questi animali si adattano meglio alla sopravvivenza, ma a volte, a causa di mutazioni casuali o cambiamenti esterni nell'ambiente, altre specie hanno più successo. Le transizioni ambientali possono essere brutali e trascendere le relazioni di causa ed effetto comunemente note in fisica, come quando l'acqua si trasforma in ghiaccio o vapore e le nostre caotiche società umane diventano estremamente imprevedibili.

Nell'era della globalizzazione negli anni 1980-2020, le aziende internazionali sembravano essere le più adatte alle condizioni. Nell'ultima fase dell'era dell'informazione, le società di software erano le più adatte perché c'erano meno vincoli nel mondo fisico. La globalizzazione unita al gas economico proveniente dalla Russia li ha resi particolarmente adatti a sopravvivere Niemcy. A causa dei bassi tassi di interesse, le società del genere erano molto adatte alle condizioni capitale di rischio, private equity e soggetti del settore immobiliare. Nel 2022, abbiamo assistito a una situazione in cui i modelli e gli attori più adatti della nostra economia sono entrati nell'oscurità mentre il mondo entrava in una fase di transizione. La globalizzazione così come l'abbiamo conosciuta dal 1980 è giunta al termine, è difficile prevedere cosa troveremo dopo la fine di questa transizione, ma il nostro concetto di lavoro è che ciò che è stato ben adattato durante il periodo della globalizzazione lo sarà meno nel un mondo modellato dalla geopolitica e dal processo di transizione verso un mondo bipolare basato su due diversi sistemi di valori. In altre parole, tutti i modelli che finora hanno funzionato molto bene falliranno in futuro.

Questa prospettiva del mercato azionario è dedicata a questi modelli rotti e copre le prime cinque implicazioni:

- Maggiore inflazione strutturale perché la "guerra geopolitica" è inflazionistica

- Margini societari inferiori mentre i lavoratori reagiscono e le tasse aumentano a causa del nuovo predominio della politica fiscale su quella monetaria

- Le attività fisiche supereranno le attività immateriali e finanziarie

- L'autosufficienza aiuterà a ottimizzare le catene di approvvigionamento, creando vincitori e vinti nei mercati emergenti

- Tassi di crescita reale più bassi e maggiore incertezza macroeconomica

Il mondo fisico è tornato e con il botto

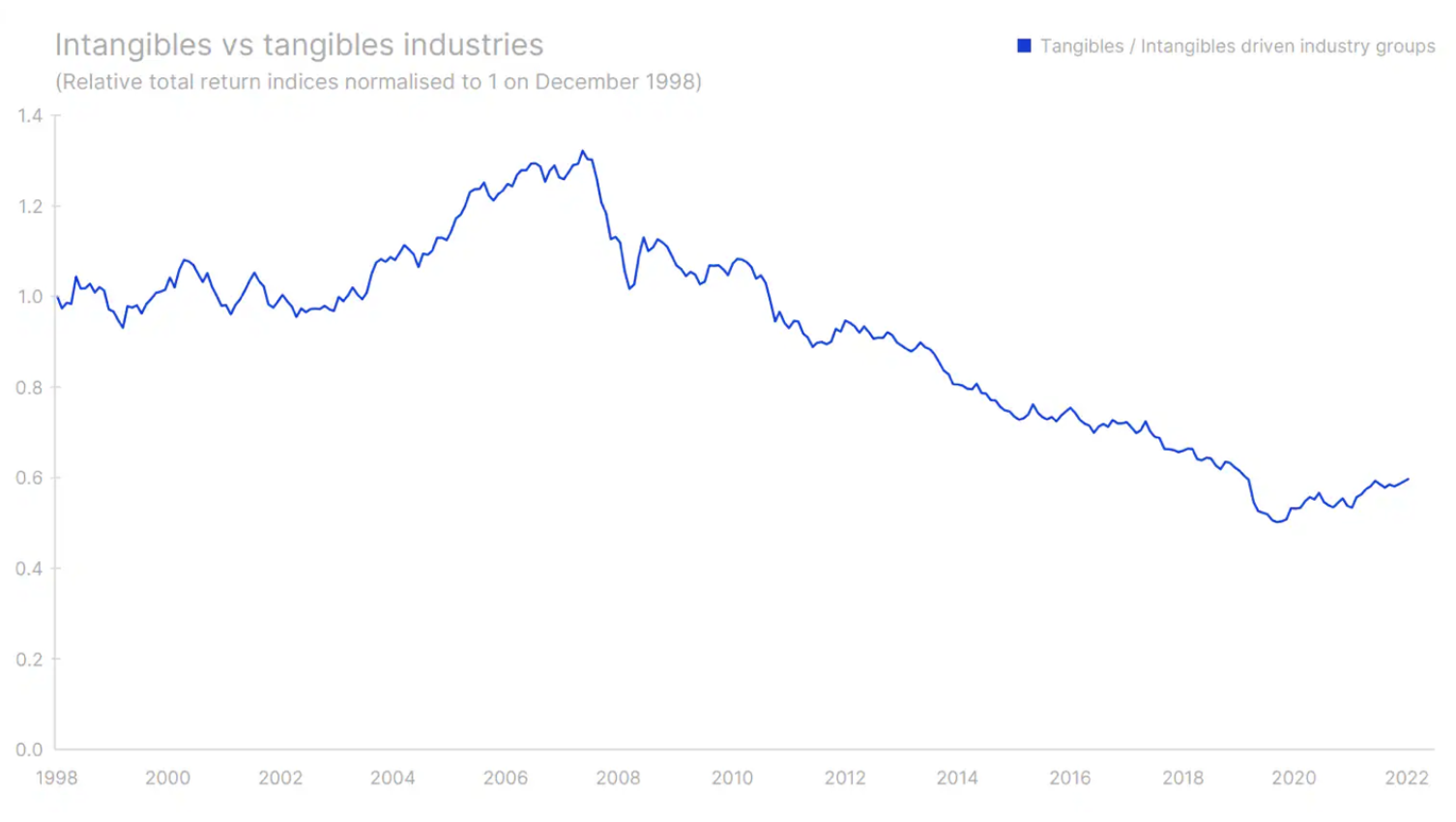

Il processo di digitalizzazione è iniziato nei primi anni '90 e uno dei primi eventi chiave in questo senso è stata la costituzione della società Amazon nel 1994. Tuttavia, la digitalizzazione ha cominciato a dominare i mercati dei capitali solo dopo la crisi finanziaria globale. Insieme ad altre aziende in cui erano leader diritti di proprietà intellettuale i beni immaterialicome effetti di rete, marchi e brevetti, ecc., le società basate su di essi hanno ottenuto risultati molto migliori rispetto alle società basate su immobilizzazioni, come macchinari, valore collaterale o edifici. Periodo prosperità nel mondo dei beni immateriali è iniziato intorno ad aprile 2008 ed è durato fino a ottobre 2020, cioè fino al mese prima della notizia sullo sviluppo dei vaccini a mRNA contro il Covid-19. I vaccini hanno cambiato tutto.

Hanno permesso all'economia di ripartire più velocemente del previsto. Di conseguenza, il periodo di attuazione dello stimolo fiscale e monetario, che avrebbe dovuto proteggere la società da uno scenario di base in cui lo sviluppo del vaccino avrebbe richiesto circa quattro anni, è stato accorciato. La ripresa più rapida del previsto dell'attività economica ha avuto un'ampia risonanza nell'economia globale, causando colli di bottiglia nel mondo fisico poiché le persone hanno ampiamente aumentato la loro ricchezza e il loro reddito e sono state finalmente in grado di spenderli al di fuori del mondo digitale. Questo tipo di rilascio della domanda nel mondo fisico era paragonabile allo stimolo attuato dopo la seconda guerra mondiale, quando ebbe luogo la ricostruzione dell'Europa e l'inflazione decollò naturalmente. I prezzi delle materie prime sono saliti alle stelle, entrando in quello che potrebbe rivelarsi entro la fine di questo decennio superciclo delle materie prime. I settori delle immobilizzazioni superano il mondo delle attività immateriali per il terzo anno consecutivo. A nostro avviso, questa tendenza è solo all'inizio.

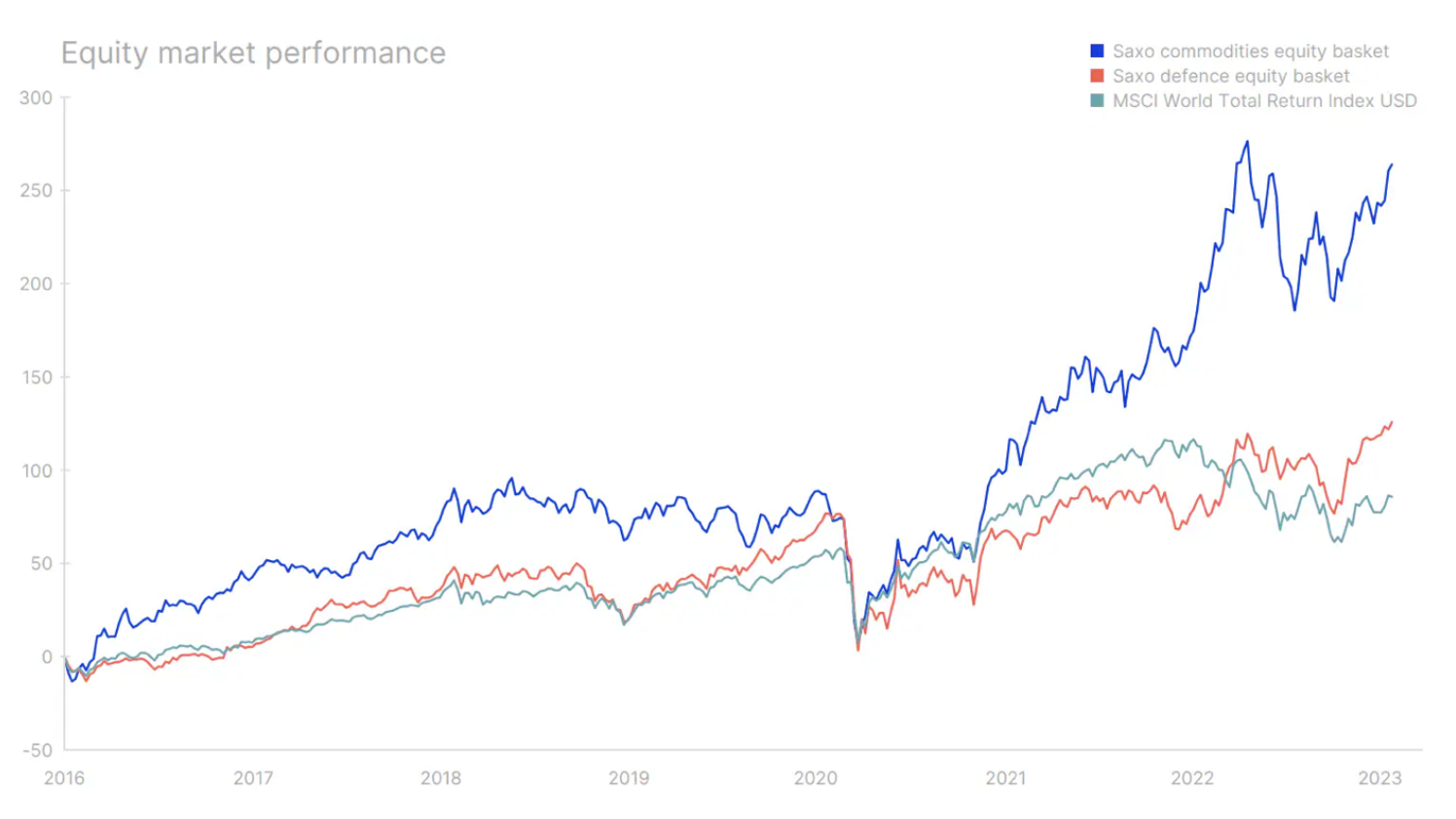

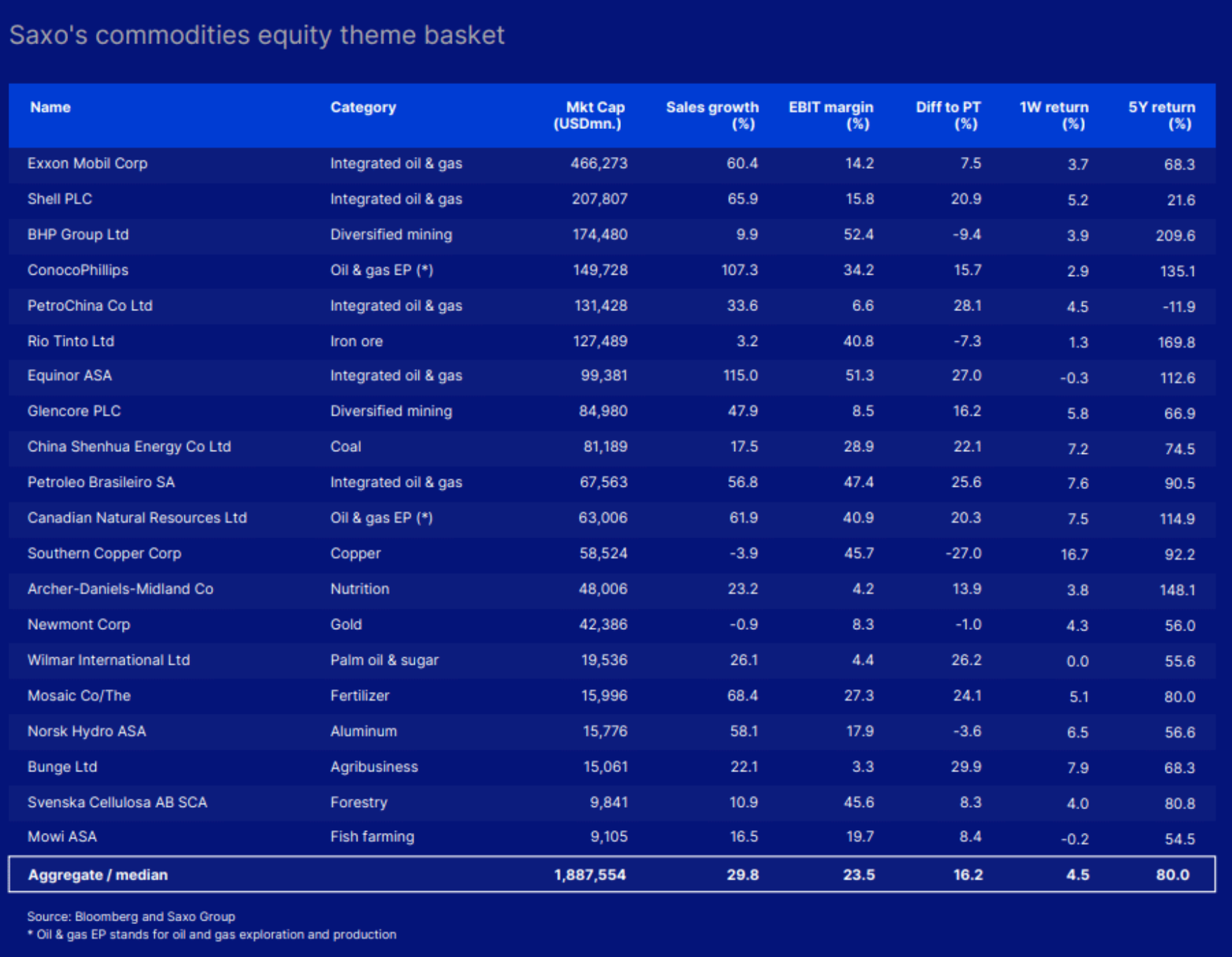

Due segmenti del mondo fisico hanno fatto bene l'anno scorso. Società di materie prime (agricole, energetiche e minerarie) e industria della difesa sono stati gli unici a mostrare andamenti positivi. Entrambi questi segmenti sembrano più adatti delle aziende digitali per un mondo in cui è in corso una "guerra" su diversi sistemi di valore e in cui Stati Uniti ed Europa stanno correndo contro il tempo per investire in sicurezza dell'approvvigionamento, infrastrutture e difesa, modificando le catene di approvvigionamento globali, e, per di più, spostare le loro economie verso fonti di energia non fossili. Il boom delle società basate su attività immateriali che offrono fantastici rendimenti agli investitori ha ridotto la quantità di capitale disponibile per il mondo fisico, ponendo le basi per l'attuale trasformazione. Tuttavia, il vero turbo è stato fornito dalla pandemia e dalla successiva guerra in Ucraina.

All'interno delle nostre prospettive complessivamente positive per i mercati delle materie prime, le società di estrazione di rame e litio si distinguono in modo particolarmente costruttivo grazie alla transizione verde e all'enorme capitale politico investito nella sua attuazione. Molti esperti affermano che i prezzi delle materie prime sono già aumentati in modo significativo, rendendo sfavorevole il rapporto rischio-rendimento. Se siamo effettivamente entrati in un superciclo decennale, i prezzi delle materie prime rimarranno alti per altri otto anni e nei precedenti supercicli delle materie prime i prezzi spot sono aumentati del 20% all'anno. Il nuovo contesto geopolitico significherà un enorme impulso per l'industria europea della difesa, che dovrebbe registrare una crescita a due cifre nel prossimo ciclo economico, intorno al 20% annuo, mentre il Vecchio Continente raddoppia la sua spesa per la difesa in percentuale del PIL.

Tuttavia, ci sono sempre eccezioni alla regola. Data l'intensa "guerra" di p microprocessori informatici Americano di conseguenza Legge CHIPS Dal 2022, prevediamo un significativo boom degli investimenti, crescita e incentivi fiscali che contribuiranno ad aumentare i profitti per i produttori di semiconduttori statunitensi ed europei nel prossimo decennio. Mentre i semiconduttori sono in una certa misura molto legati al mondo fisico, le valutazioni delle azioni dei semiconduttori suggeriscono che il settore è guidato da forti risorse immateriali come i brevetti.

In un mondo plasmato da sconvolgimenti geopolitici, dove la "guerra" viene combattuta in molte altre dimensioni rispetto alla vecchia guerra cinetica, i sistemi digitali sono vulnerabili. Pertanto, aziende e governi dedicheranno risorse significative alla protezione delle risorse digitali e questo creerà un lungo percorso di crescita per le aziende del settore sicurezza informatica.

Stati Uniti contro Europa, mercati emergenti e capitalizzazioni elevate?

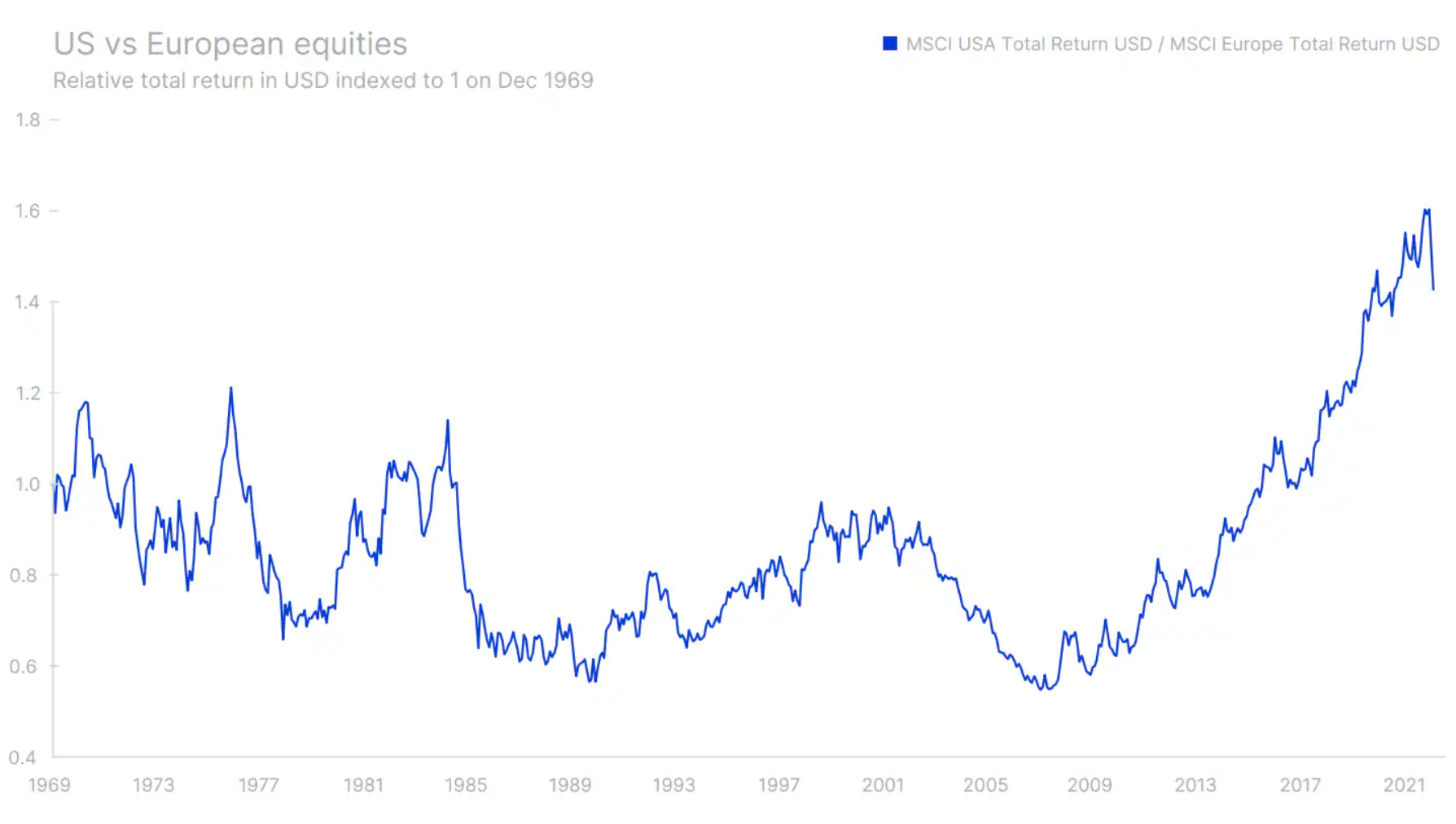

Ben adattato a sopravvivere al settore tecnologico nell'ultima fase della globalizzazione, insieme a bassi tassi di interesse, il settore tecnologico statunitense misurato dal Nasdaq Composite ha facilmente superato tutti gli altri. Ciò ha portato a un aumento dell'alfa delle azioni statunitensi rispetto alle azioni europee, con queste ultime in ritardo rispetto alla crisi dell'Eurozona. L'Europa ha sostanzialmente perso la lotta per il predominio nel mondo digitale a favore degli Stati Uniti. Con l'avanzare della deglobalizzazione, la guerra in Ucraina che aggrava la crisi energetica e la domanda globale di risorse fisiche, l'Europa trarrà vantaggio da questo cambiamento. Ci sono molte altre società sui mercati dei capitali europei che saranno in grado di prosperare in questo nuovo ambiente. Si tratta ad es tecnologie energetiche verdi, industria mineraria, automazione, robotica i componenti industriali avanzati.

Anche i paesi europei, inclusa la Germania fiscalmente conservatrice, saranno costretti a registrare deficit a causa dell'aumento della spesa per infrastrutture e difesa, che potrebbe tradursi in una crescita significativa in questo decennio. In termini di performance azionaria in termini di rendimento totale denominato in USD, le azioni europee hanno effettivamente sovraperformato le azioni statunitensi tra il 1969 e il 2008, con diversi cicli più lunghi che si sono verificati durante questo periodo. Tuttavia, da metà 2008 a ottobre 2022, le azioni statunitensi hanno sovraperformato le azioni europee. Ciò è dovuto al progresso della digitalizzazione che ha contribuito allo sviluppo di settori basati su beni immateriali - e questa competizione è stata vinta dagli Stati Uniti. Mentre le industrie basate sugli asset stanno iniziando a sovraperformare le industrie immateriali, le azioni europee sono rimaste indietro fino a poco tempo fa. Se il nuovo contesto geopolitico si rivelerà in linea con le nostre aspettative, le azioni europee torneranno in gioco. Con il dollaro USA storicamente forte nei confronti dell'euro, il lato valutario potrebbe fornire un forte supporto se la valuta statunitense dovesse indebolirsi a causa di un'inflazione strutturalmente più elevata rispetto all'Europa. Per quanto riguarda la valutazione delle azioni, l'Europa mostra un vantaggio come dodici mesi Rapporto C/Z è 11,9 rispetto a 17,7 per le azioni statunitensi. Un tale sconto nella valutazione non sarà certamente ignorato dagli investitori, e dopo che l'Europa si sarà assicurata le sue forniture energetiche e dopo la fine della guerra in Ucraina, inizierà l'afflusso di investitori. Infine, mentre la Cina riapre la sua economia al mondo e intraprende un'espansione fiscale in stile 2008, l'Europa, il principale partner commerciale della Cina, non può che trarne vantaggio. Le azioni europee possono essere viste come una buona via intermedia per andare long nel contesto della Cina e della sua espansione fiscale.

A livello nazionale, i paesi tipicamente esportatori come Germania, Corea del Sud, Taiwan e Cina in particolare si sono adattati meglio alle condizioni. Nel nuovo contesto geopolitico, questa situazione è destinata a cambiare. In Asia i vincitori sembrano essere India, Vietnam e Indonesia. E più vicino all'Europa centrale - L'Europa dell'Est e alcuni paesi nordafricani possono vincere delocalizzando lì la produzione, mentre l'Africa subsahariana sperimenterà un boom di investimenti a causa della fame energetica e materiale dell'Europa una volta escluse le forniture russe. Avvicinandosi alla vicinanza geografica degli Stati Uniti, il Messico beneficerà della produzione e i paesi sudamericani beneficeranno del superciclo delle risorse.

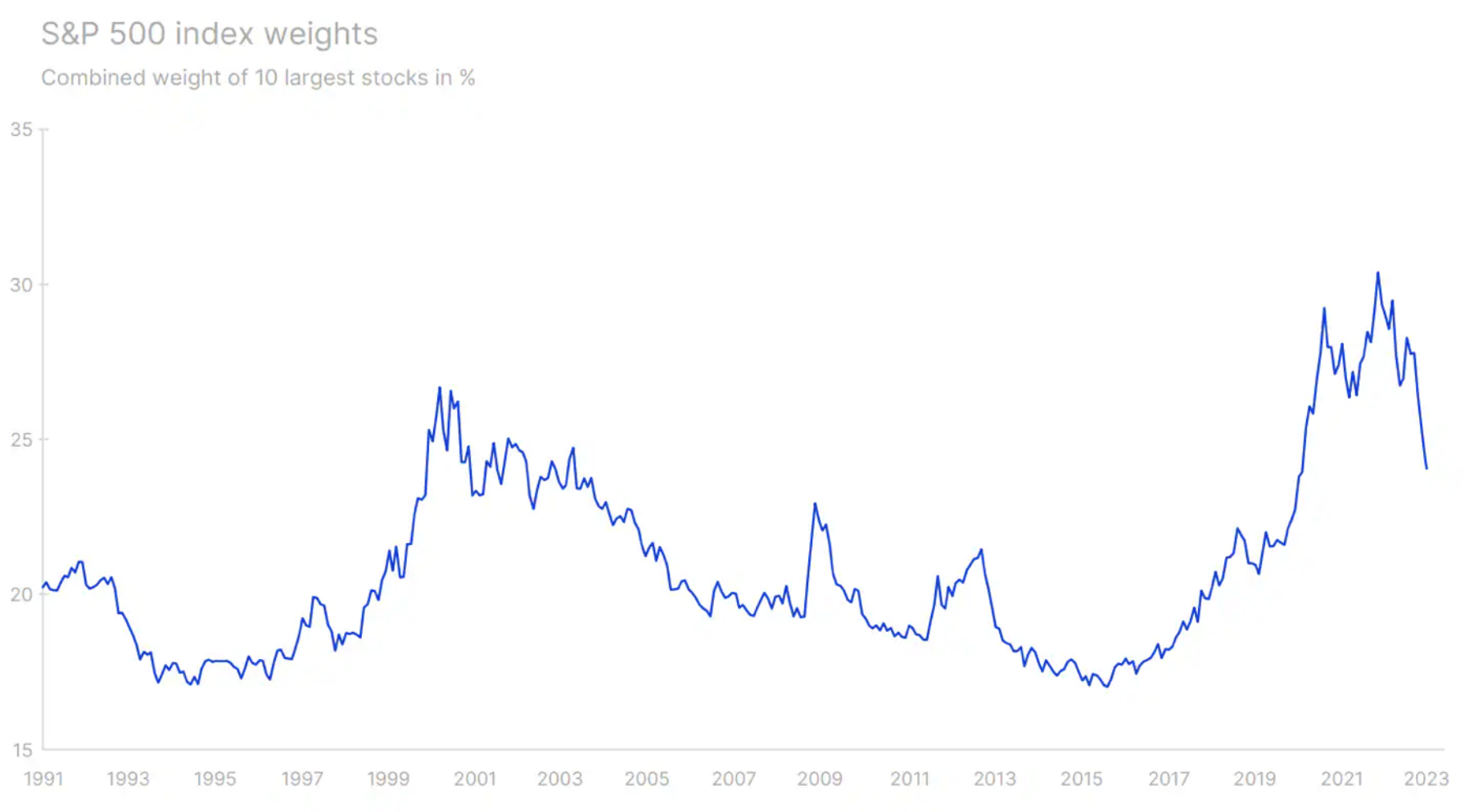

Le politiche di deglobalizzazione e autoconservazione renderanno anche la vita più difficile alle aziende con la maggiore capitalizzazione. Il loro valore di mercato combinato ha raggiunto il picco al culmine della pandemia, stabilendo un nuovo record di concentrazione del valore di mercato, registrato l'ultima volta negli anni 70. Poiché ciò si inverte, il nuovo sistema non favorirà tali società ed entità su larga scala, ma società piuttosto piccole che operano in industrie di nicchia, fornendo prodotti per la costruzione del mondo fisico, al mercato interno.

La qualità e l'alto margine sono meno sensibili all'inflazione salariale

Gli ultimi 10 anni passeranno agli annali della politica monetaria straordinaria all'indomani della Grande Crisi Finanziaria e della crisi dell'Eurozona due anni dopo. L'abbassamento del costo del capitale ha probabilmente abbassato la soglia di rendimento del capitale investito (ritorno sul capitale investito,ROIC)e il contesto di bassi tassi di interesse ha ridotto i costi per le imprese più fortemente indebitate. I bassi tassi di interesse hanno anche contribuito nel tempo a una significativa assunzione di rischi e a distorsioni di valore, in particolare nel settore capitale di rischio, in cui il nuovo modello si fonde magnificamente con la digitalizzazione e gli effetti di rete. Finanziare società in perdita per assicurarsi la leadership di mercato non era più un problema poiché i bassi tassi di interesse consentivano al capitale di confluire nei progetti impresa di altissimo rischio.

Tali dinamiche hanno creato una vera e propria foresta di startup tecnologiche e hanno messo il turbo a un'industria biotecnologica che era rimasta dormiente sin dalla bolla delle dot-com. Uno degli esempi più iconici di questo fenomeno è Uber, secondo TechCrunch, con 32 round di finanziamento per un valore di circa $ 25 miliardi nei 13 anni dalla fondazione dell'azienda. Uber ha ancora un ROIC negativo nonostante un fatturato di $ 29 miliardi. WeWork e l'intero portafoglio di startup tecnologiche finanziate da SoftBank sono stati un altro modello in questa era. Nell'attuale insieme di inflazione e tassi di interesse, questo modello è rotto. Le società più adatte a tassi di interesse più elevati, reimpostazioni salariali e inflazione elevata sono quelle con un ROIC elevato o margini operativi elevati combinati con valutazioni azionarie meno costose. Le aziende con margini bassi, elevata leva finanziaria e bassa redditività sono le meno adatte alle nuove condizioni.

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.

![Passa al contenuto principalePassa alla barra degli strumenti Informazioni su WordPress Forex Club 81 Aggiornamento WordPress, 5 Aggiornamenti plug-in, 2 Aggiornamenti tema Crea Visualizza SEO PostGood Valutazione SEO Modulo di contatto 7 Stile Disqus Insights Moduli Elimina cache UpdraftPlus Ciao Paweł Mosionek Esci Opzioni schermataAiutoWordPress 6.1.1 è ora disponibile ! Aggiorna ora. Modifica post Aggiungi nuovo Configura l'analisi del sito Web per vedere le informazioni sul pubblico MonsterInsights, plug-in di analisi di WordPress, ti aiuta a collegare il tuo sito Web con Google Analytics, in modo da poter vedere come le persone trovano e utilizzano il tuo sito Web. Oltre 3 milioni di proprietari di siti Web utilizzano MonsterInsights per vedere le statistiche che contano e far crescere la propria attività. Connetti MonsterInsights e imposta l'analisi del sito Web Ulteriori informazioni Bozza del post aggiornata. Visualizza voce Nascondi messaggio. Aggiungi titolo MOVE Index - An index of fear for the bond market words: 12 L'autore dell'ultima modifica è Paweł Mosionek, è stata effettuata il 1207-2023-02 alle 13:09 Sposta su Sposta giù Pannello di commutazione: MonsterInsights Sposta su Sposta down Toggle panel: Pubblica anteprima(si apre in una nuova scheda) Stato: Sketch EditEdit status Visibilità: Public EditEdit Visibility Version: 51 BrowseBrowse Versions Schedule for: Feb 3, 15 at 2023:08 AM EditEdit Date & Time Readability: Good SEO: Good Sposta nel Cestino Sposta suSposta giùPannello di commutazione: Immagine in primo piano Imposta immagine in evidenza Sposta suSposta giùPannello di commutazione: Categorie Tutte le categorie Principianti più utilizzati Indici Materie prime AxiTrader Crypto K Grafici criptovalute Criptovalute Notizie Scambi Istruzione Token Investi Cuffs Investimenti Sistemi di investimento Guide Indici Azioni Materie prime Altro Social Trading Conti PAMM Non posso fare trading Alfa Forex Non categorizzato FXopen Forex for Business Strumenti Notizie Piattaforme di transazione Slot machine Componenti aggiuntivi Widget Programmazione Notizie Notizie Eventi Concorsi e promozioni Elenco di avvertenze Istruzione Trading avanzato Psicologia Regolamenti Formazione Letteratura AT Enciclopedia Tasse Dizionario Video Analisi Formazione Piattaforme Strumenti STO Broker XTB IC Mercati Vantage Markets Tickmill eToro Dukascopy FxPro TMS Broker Saxo Bank Elenco dei broker Forex Informazioni sul mercato Modelli di broker Modello ECN Modello STP Modello MTF Modello MM CFD Opzioni binarie Bitcoin Intertrader + Crea categoria Sposta suSposta giùAlterna pannello: Tag Crea tag Separa i tag con virgole Elimina termine: tassi di interesse tassi di interesseElimina termine: rischio rischioElimina termine: obbligazioni obbligazioniElimina termine: vix index vix indexRimuovi termine: sposta indice sposta indiceElimina termine: prezzi obbligazioni prezzi obbligazioni Seleziona dai tag più utilizzati Sposta suSposta giùToggle panel: Attributi evidenziati (Leggi:" post) Sposta suSposta giùToggle panel: Impostazioni cache automatica Sposta suSposta giùToggle panel: Bonus Book pacchetto gratuito Fino al 30% di sconto Commissione Fino al -15% Rimborso commissione 26% Sconto commissione 11% Sconto commissione 20% Sconto commissione Sconto negoziabile Supporto gratuito Tasse Forex Club Strumenti Forex Club GRATUITI MATERIALE SPONSORIZZATO GRATUITO Sconto fino a $ 50 / lotto Sposta in altoSposta to downToggle panel: Parameters MT5 MT4 JFOREX CTRADER DISCOUNT WITH FOREXCLUB Move upMove downToggle panel: Reazioni escluse Like Interesting Heh... Shock! Non mi piace Peccato Sposta in altoSposta in bassoPannello di commutazione: collegamento interno di Yoast Questo è un elenco di contenuti correlati a cui puoi collegarti nel tuo post. {}Consulta il nostro articolo sulla struttura del sito(Si apre in una nuova scheda) per saperne di più su come i collegamenti interni possono aiutarti a migliorare il tuo SEO. Prendi in considerazione l'idea di creare un collegamento a questi articoli: Copia linkPrimi segnali di fine dei rialzi dei tassi d'interesse in tutto il mondo?(Si apre in una nuova scheda) Copia linkÈ la settimana della banca centrale, EUR/USD torna sopra 1.09(Si apre in una nuova scheda) Copia linkIn alto la prossima settimana eventi economici (30 gennaio - 3 febbraio)(Si apre in una nuova scheda) Copia linkCome commenterà Jerome Powell sui libri paga non agricoli di venerdì?(Si apre in una nuova scheda) Copia linkBanche centrali nel gioco. Cosa riserverà il futuro?(Si apre in una nuova scheda) Copia linkL'AUD/USD sale in reazione ai segnali falchi della RBA(Si apre in una nuova scheda) Copia linkBurn Economic Models - Saxo Bank QXNUMX Forecast(Si apre in una nuova scheda) ) Copia linkFOMO guida la crescita del mercato azionario(Si apre in una nuova scheda) Copia linkEUR e JPY, valute di paesi che potrebbero rivelarsi le più sicure(Si apre in una nuova scheda) Copia linkL'intelligenza artificiale scalda gli investitori. Performance peggiore delle società statunitensi(Si apre in una nuova scheda) Sposta suSposta giùCambia pannello: Autore Autore Forex Club Sposta suSposta giùCambia pannello: Teaser Teaser Per molte persone, può essere uno shock apprendere che il mercato obbligazionario è più grande del mercato azionario . Secondo i dati raccolti dalla SIFMA (Securities Industry and Financial Markets Association), nel 2021 il mercato obbligazionario statunitense è stato stimato a 47 miliardi di dollari. Per confronto, la capitalizzazione delle società americane è di circa 40 miliardi di dollari. Pertanto, vale la pena prestare attenzione a ciò che sta accadendo nel mercato obbligazionario. C'è un indice che è un'obbligazione "VIX". Stiamo parlando del MOVE Index, che sarà l'argomento principale dell'articolo di oggi. I teaser sono riepiloghi facoltativi e realizzati a mano dei tuoi post che puoi utilizzare nel tuo tema. Ulteriori informazioni sulla creazione manuale di teaser. Sposta suSposta giùPannello di commutazione: Yoast SEO Premium SEO Community Readability Google News KeyphraseAiuto nella scelta della migliore parola chiave(Si apre in una nuova scheda) move index Google preview Anteprima come: Mobile result Desktop result URL preview:https://forexclub.pl › move-index -indice-della-paura-per-il-mercato-obbligazionarioSeo title preview: MOVE Index - Indice della paura per il mercato obbligazionario. Perché vale la pena seguirlo? Meta Description Preview: L'indice MOVE è fondamentalmente la controparte "bond" del ben più familiare indice di volatilità VIX. Cosa ci dice esattamente? BENE... Modifica l'aspetto della pagina nei risultati di ricerca Analisi SEOIndice di buona mossa Aggiungi una parola chiave simile Contenuto chiave Approfondimenti Avanzato Sposta suSposta giùPannello di commutazione: opzioni di post aggiuntive Sposta suSposta giùPannello di commutazione: campi aggiuntivi Informazioni sul menu Escludi dal menu? Escludere dal confronto? Sposta in altoSposta in bassoPannello di commutazione: Shortcode Generator Shortcode Scegline uno... Sposta su Sposta giù Pannello di commutazione: Opzioni di layout Layout post Layout barra laterale Disabilita indice di caloreNon visualizzare l'indice di calore nella parte superiore di questo post. Disabilita il conteggio delle visualizzazioniNon visualizzare il conteggio delle visualizzazioni nella parte superiore di questo post. Disabilita il conteggio dei Mi piace Non visualizzare il pulsante/il conteggio dei Mi piace nella parte superiore di questo post. Disabilita condivisioneDisabilita i pulsanti di condivisione social +AddThis Disabilita confrontoNon permettere che questo post venga confrontato. Disabilita l'immagine in primo pianoNon visualizzare l'immagine in primo piano per questo post. Visualizza l'immagine in primo pianoForce visualizza l'immagine in primo piano anche se è disabilitata a livello di sito. Barra laterale personalizzata Scegline una... Video in primo piano Colore di sfondo Seleziona un colore Ignora sfondo sito Visualizza questo colore al posto dell'immagine di sfondo del sito principale Immagine di sfondo Posizione sfondo non impostata (usa il valore dalle opzioni del tema) Sinistra Centro Destra Sfondo Ripetizione non impostata (usa il valore dalle opzioni del tema) Nessuna ripetizione Affianca Affianca orizzontalmente Affianca Verticalmente Sfondo Allegato Non impostato (usa il valore dalle opzioni del tema) Scorri Fisso Sottotitolo Disabilita menu Contenuti Non visualizzare il menu dei contenuti per questo post Disabilita navigazione post Non visualizzare la navigazione post per questo post Disabilita navigazione pop-out Non visualizzare la navigazione pop-out nella parte inferiore di il post Titolo del contenuto Codice di affiliazione Categoria principale Scegline uno... Scarta paginaNon contenere la pagina all'interno di un "wrapper" del pannello dei contenuti Sposta in altoSposta in bassoPannello di attivazione/disattivazione: Opzioni di revisione Tipo di articolo Revisione dell'articolo Positivi Negativi Conclusione Valutazione MetricaStelle Numeri Percentuali Lettera Voti Tipo di schema Valutazione dell'editore (singola) Valutazioni dell'utente (aggregata) Dimensione dell'offerta Scegline una. . . Scegli un'affidabilità della piattaforma Scegli una qualità del servizio... Numero di promozioni Scegli uno... Velocità Scegli uno... Trasparenza Scegli uno... Numero di possibilità Scegline uno... Scegline uno... Override del punteggio totale Scegli uno... Sposta in altoSposta in bassoPannello di commutazione: Invia trackback Invia trackback a: separa gli URL consecutivi con spazi I trackback sono un modo per far sapere ai siti meno recenti che ti stai collegando a loro. I collegamenti aggiunti ai siti basati su WordPress notificheranno automaticamente quei siti con pingback senza la necessità di intraprendere alcuna azione aggiuntiva. Sposta in altoSposta in bassoPannello di commutazione: dettagli Tipi di account Min. deposito Regolamenti Strumenti Leva Tipo di spread Spread EUR/USD Valore min. volume Commissione Conto bancario polacco Garanzia di deposito Piattaforma Piattaforma WEB Piattaforma mobile Servizi aggiuntivi CONTO DEMO CONTO REALE Sposta suSposta giùCambia pannello: Discussione Consenti commenti Consenti trackback e pingback su questa pagina. Sposta su Sposta giù Pannello di commutazione: nome semplificato Nome semplificato Sposta su Sposta giù Pannello di commutazione: ripristina valori ATTENZIONE: CANCELLAZIONE PERMANENTE Queste impostazioni causeranno l'eliminazione permanente e non sarà possibile recuperare gli indirizzi IP o i conteggi totali. Solo per uso avanzato. Elimina Mi piaceElimina tutti gli indirizzi IP e reimposta il conteggio dei Mi piace su 0 Elimina visualizzazioniElimina tutti gli indirizzi IP e reimposta il conteggio delle visualizzazioni su 0 Elimina le valutazioni degli utentiElimina tutte le valutazioni degli utenti per ciascun criterio e la valutazione totale Elimina le reazioni degli utentiElimina tutte le reazioni degli utenti per questo post Codice di remarketing o URL immagine Sposta suSposta giùToggle Panel: Versioni Paweł Mosionek, 4 secondi fa (13 febbraio 2023 alle 09:51:09) Paweł Mosionek, 37 secondi fa (13 febbraio 2023 alle 09:50:36) [salvato automaticamente ] Paweł Mosionek, 56 minuti fa (13 febbraio 2023 alle 08:55:18) Grazie per aver creato con WordPress.Aggiorna a 6.1.1 Chiudi la finestra di dialogo delle immagini in primo piano Carica i fileLibreria multimedialeEspandi dettagli Filtra mediaFiltra per tipo di immagine Filtra per data Tutte le date Smush : Tutte le immagini Cerca Elenco media DETTAGLI FILE ALLEGATO move-index.jpg 2023-02-13 59 KB Da 700 a 450 pixel Modifica immagine Elimina za tutto Alt text Si prega di descrivere lo scopo dell'immagine (si aprirà in una nuova scheda). Si prega di lasciare vuoto se è puramente decorativo Titolo spostamento indice Didascalia Descrizione URL del file: https://forexclub.pl/wp-content/uploads/2023/02/move-index.jpg Copia URL Smush L'elaborazione del file è in corso.](https://forexclub.pl/wp-content/uploads/2023/02/move-index-102x65.jpg?v=1676279100 "Una dolorosa fase di transizione - Un passo nell'oscurità")