Bear Spread - Che cos'è una strategia di Bear Spread?

Nelle parti precedenti ciclo sulle opzioni vengono descritte le strategie messo sposato, chiamata coperta e diffusione del toro. In questo articolo, introdurremo la strategia bear spread, che consente di guadagnare sui ribassi dei prezzi di indici, azioni o coppie di valute.

Lo spread ribassista è una delle strategie di trading più semplici che utilizzano le opzioni. Quindi non sorprende che lo spread ribassista sia anche uno degli spread verticali più popolari. Cos'è la diffusione verticale? È una strategia che consiste nell'acquistare contemporaneamente un'opzione CALL o PUT e scrivere (vendere) un'opzione CALL o PUT con un prezzo di esercizio diverso ma con la stessa data di scadenza. Nel caso dello spread si può distinguere uno ribassista Bear call spread e orso messo diffusione.

Orso Call Spread

Nel caso di uno spread ribassista utilizzando un'opzione call, la strategia consiste nell'acquistare un'opzione call con un prezzo di esercizio più alto e contemporaneamente scrivere un'opzione call con un prezzo di esercizio più basso. Va ricordato che il prezzo di un'opzione call con un prezzo di esercizio inferiore ha un premio maggiore rispetto al prezzo di un'opzione di acquisto con un prezzo di esercizio più alto. Ciò significa che una tale strategia fa sì che l'investitore riceva fondi che rappresentano il massimo profitto dalla transazione. Il trader non deve investire fondi durante la creazione della strategia. Quindi è una strategia di credito.

Un esempio di tale transazione è, ad esempio, ipotizzare un bear call spread sulle azioni Microsoft il 7 maggio 2021. A tal fine, è possibile utilizzare le opzioni call in scadenza il 18 giugno 2021. Alla fine della sessione, il valore di una quota era di $ 252,46. Un'opzione ti dà l'esposizione a 100 azioni di Microsoft. Di seguito è riportata una tabella sintetica che aggrega i prezzi delle opzioni call subito prima della scadenza della sessione:

| Il prezzo di esercizio dell'opzione call | Prezzo di offerta (vendita) | Chiedere il prezzo |

| 220 | 32,80 | 33,35 |

| 230 | 23,40 | 23,85 |

| 240 | 14,75 | 15,25 |

| 250 | 7,80 | 8,20 |

| 260 | 3,40 | 3,65 |

| 270 | 1,30 | 1,47 |

| 280 | 0,49 | 0,60 |

Fonte: yahoofinance.com

Emissione di opzioni ITM e acquisto di opzioni ATM

Si tratta di un bear call spread che consiste in opzioni ITM e ATM. Puoi creare uno spread ribassista acquistando un'opzione call con uno strike di $ 250 e scrivendo un'opzione con uno strike price di $ 230. Quando si acquista un'opzione call, l'investitore paga $ 820 ($ 8,2 di bonus moltiplicato per un moltiplicatore di 100). Emettendo un'opzione call, l'investitore riceve $ 2340 ($ 23,40 di bonus moltiplicato per un moltiplicatore di 100). Durante la creazione della suddetta strategia, l'investitore riceverà $ 1520 (i costi di commissione vengono omessi). Assumendo una tale posizione, l'investitore ha un livello predeterminato di potenziale profitto, che è uguale al premio ricevuto. Di seguito sono riportati gli scenari di base:

- Il prezzo scende a $ 220

Nel caso in cui alla data di scadenza dell'opzione il prezzo dell'azione scenda a $ 220, entrambe le opzioni scadono senza valore. Di conseguenza, l'investitore ha perso $ 820 e ha guadagnato $ 2340. Di conseguenza, il profitto della strategia è stato di $ 1520.

- Mantenere il corso intorno a $ 250

In una situazione in cui il prezzo delle azioni si ferma a circa $ 250, l'investitore guadagna $ 340 dall'opzione call emessa e perde $ 820 a seguito della scadenza dell'opzione call acquistata. Di conseguenza, la perdita netta sulla transazione è stata di $ 480.

- Aumento del prezzo a $ 270

Quando il titolo sale a $ 270, la perdita sulla tua opzione call è di $ 1660 ($ 40- $ 23,40) * 100. Allo stesso tempo, parte delle perdite è stata coperta dall'opzione call acquistata. Il profitto sull'opzione call è stato di $ 1180 ($ 20- $ 8,2) * 100. Di conseguenza, la perdita netta sulla strategia è stata di $ 480.

Emissione di un'opzione ATM e acquisto di un'opzione OTM

Si tratta di un bear call spread composto da opzioni ATM e OTM. Puoi creare uno spread ribassista scrivendo una chiamata con uno strike di $ 250 e contemporaneamente acquistando un'opzione con uno strike di $ 270.

Quando si acquista un'opzione call, l'investitore paga $ 147 ($ 1,47 in bonus moltiplicato per un moltiplicatore di 100). Emettendo un'opzione call, l'investitore riceve $ 780 ($ 7,80 di bonus moltiplicato per un moltiplicatore di 100). Creando la suddetta strategia, il trader riceve $ 633 (costi di commissione omessi). Assumendo una tale posizione, l'investitore ha un livello predeterminato di potenziale profitto, che è uguale al premio ricevuto. Di seguito sono riportati gli scenari di base:

- Il prezzo scende a $ 220

Nel caso in cui alla data di scadenza dell'opzione il prezzo dell'azione scenda a $ 220, entrambe le opzioni scadono senza valore. Di conseguenza, l'investitore ha perso $ 147 sull'opzione call acquistata e ha guadagnato $ 780 sull'opzione ATM emessa. Di conseguenza, il profitto sulla transazione è stato di $ 633.

- Mantenere il corso intorno a $ 250

In una situazione in cui il prezzo delle azioni non cambia molto fino alla fine della scadenza dell'opzione. L'investitore perde $ 147 sull'opzione call acquistata e guadagna $ 780 sull'opzione ATM emessa. Di conseguenza, il profitto dallo spread ribassista è di $ 633.

- Aumento del prezzo a $ 270

Se il prezzo delle azioni Microsoft sale a $ 270, l'investitore non guadagna nulla sull'opzione call OTM acquistata. Allo stesso tempo, la perdita netta sull'opzione call scritta è di $ 1220 ($ 7,8 - $ 20) * 100. Di conseguenza, la perdita di spread ribassista è di $ 1367. Questa è la perdita massima che un investitore può subire su una tale combinazione di opzioni call.

Emissione di un'opzione OTM e acquisto di un'opzione OTM con un prezzo di esercizio più elevato

Si tratta di un bear call spread che si compone di due opzioni OTM. Puoi creare uno spread ribassista scrivendo una chiamata con uno strike di $ 260 e contemporaneamente acquistando un'opzione con uno strike di $ 280.

Quando si acquista un'opzione call, l'investitore paga $ 60 ($ 0,60 in bonus moltiplicato per un moltiplicatore di 100). Emettendo un'opzione call, l'investitore riceve $ 340 ($ 3,40 in bonus moltiplicato per un moltiplicatore di 100). Creando la suddetta strategia, l'investitore riceve $ 280 netti (costi di commissione omessi). Assumendo una tale posizione, l'investitore ha un livello predeterminato di potenziale profitto, che è uguale al premio ricevuto. Di seguito sono riportati gli scenari di base:

- Il prezzo scende a $ 220

Nel caso in cui alla data di scadenza dell'opzione il prezzo dell'azione scenda a $ 220, entrambe le opzioni scadono senza valore. Di conseguenza, l'investitore ha perso $ 60 sull'opzione call acquistata e ha guadagnato $ 340 sull'opzione emessa. Di conseguenza, il profitto della strategia sarà di $ 280.

- Aumento del prezzo a $ 250

Questa è una situazione simile all'esempio precedente. Entrambe le opzioni scadono senza valore e l'utile netto è di $ 280.

- Mantenere il corso intorno a $ 270

In questa operazione, il trader subisce una perdita sull'opzione call scritta di $ 660 ($ 3,4 - $ 10) * 100. Allo stesso tempo, l'opzione call acquistata scade senza valore, il che significa una perdita di $ 60. Di conseguenza, la perdita sull'intera strategia sarà di $ 720.

- Aumento del prezzo a $ 280

Se il tasso di Microsoft sale a $ 280, la perdita sull'opzione call sarà di $ 1660 ($ 3,4- $ -20) * 100. Allo stesso tempo, un'opzione call acquistata con un prezzo di esercizio di $ 280 scade senza valore. Ciò si traduce in una perdita totale di $ 1720. Questa è la perdita massima quando si utilizza questo spread ribassista.

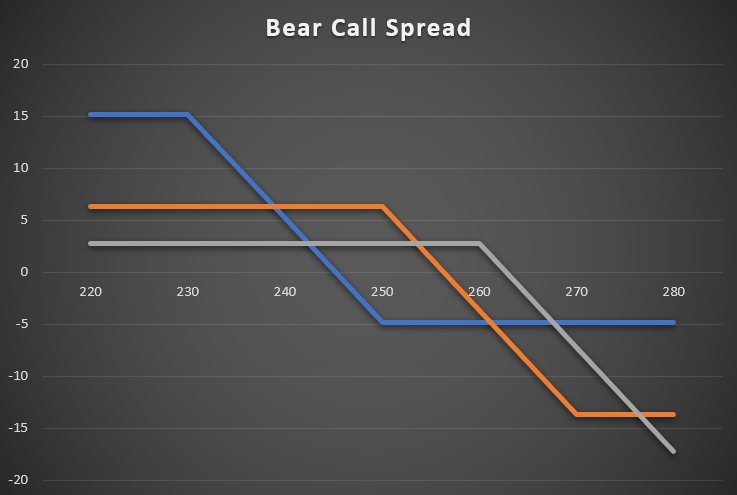

Di seguito è riportato un riepilogo della strategia bear call spread:

| Riepilogo della strategia: | emissione di ITM (230) + acquisto di bancomat (250) | emissione di un bancomat ($ 250) + acquisto di OTM ($ 270) | emissione di un OTM (260 $) + acquisto di un OTM (280 $) |

| Costo della strategia | 0$ | 0$ | 0$ |

| Scadenza di $ 220 | + $ 1520 | + $ 633 | + 280 $ |

| Punteggio a $ 250 | - 480 $ | + $ 633 | + 280 $ |

| Punteggio a $ 260 | - 480 $ | - 367 $ | + 280 $ |

| Punteggio a $ 280 | - 480 $ | - 1367 $ | - 1720 $ |

Fonte: studio proprio

Orso Put Spread

Strategia di spread ribassista utilizzando l'opzione PUT. L'investitore acquista un'opzione PUT con un prezzo di esercizio più alto e per scrivere un'opzione di vendita con un prezzo di esercizio più basso. A causa del fatto che l'opzione PUT con un prezzo di esercizio più alto ha un premio maggiore rispetto all'opzione con un prezzo di esercizio più basso, l'investitore deve pagare un premio per creare una strategia. Ciò significa che lo spread ribassista quando si utilizza un'opzione put è una strategia di debito.

Un esempio di tale transazione è, ad esempio, ipotizzare un bear put spread sulle azioni Microsoft il 7 maggio 2021. A tal fine è possibile utilizzare le opzioni put in scadenza il 18 giugno 2021. Alla fine della sessione, il valore di una quota era di $ 252,46. Un'opzione ti dà l'esposizione a 100 azioni di Microsoft. Di seguito è riportata una tabella sintetica che aggrega i prezzi delle opzioni put appena prima della scadenza della sessione:

| Il prezzo di esercizio dell'opzione put | Prezzo di offerta (vendita) | Chiedere il prezzo |

| 220 | 1,93 | 2,21 |

| 230 | 2,79 | 3,10 |

| 240 | 4,00 | 4,30 |

| 250 | 5,75 | 6,05 |

| 260 | 11,20 | 11,60 |

| 270 | 19,00 | 19,70 |

| 280 | 28,20 | 28,65 |

Fonte: yahoofinance.com

Emissione di un'opzione ATM e acquisto di un'opzione ITM

È uno spread put ribassista che consiste in opzioni ITM e ATM. Puoi creare uno spread ribassista vendendo un'opzione put con un prezzo di esercizio di $ 250 e contemporaneamente acquistando un'opzione put con un prezzo di esercizio di $ 270.

Emettendo un'opzione put, l'investitore riceve $ 575 ($ 5,75 in bonus moltiplicato * moltiplicatore 100). Quando si acquista un'opzione put, l'investitore paga $ 1970 ($ 19,70 bonus * un moltiplicatore di 100). Quando si crea la suddetta strategia, il trader deve pagare $ 1395, che è la perdita massima. Di seguito sono riportati gli scenari di base:

- Il prezzo scende a $ 220

Il trader guadagna $ 3030 ($ 50- $ 19,7) * 100 su un'opzione put che acquista. Allo stesso tempo, il trader perde $ 2425 ($ 5,75- $ 30) * 100 sull'opzione put sottoscritta. Di conseguenza, il profitto dalla strategia di spread ribassista (senza commissioni) è stato di $ 605

- Mantenere il corso intorno a $ 250

In una situazione in cui il tasso Microsoft alla fine del 18 giugno è scambiato a $ 250, l'investitore mantiene il premio ($ 575) sull'opzione put. Allo stesso tempo, mantiene un modesto profitto ($ 30)) sull'opzione put ($ 20- $ 19,7) * 100. Di conseguenza, l'utile netto della transazione è stato di $ 605.

- Aumento del prezzo a $ 270

Entrambe le opzioni scadono senza valore, il che fa sì che l'investitore guadagni $ 575 sull'opzione put emessa e generi una perdita sull'opzione put acquistata ($ 1970). Di conseguenza, la perdita netta sulla strategia sarà di $ 1395.

Acquisto di un'opzione ATM ed emissione di un'opzione OTM

È uno spread put orso che consiste in opzioni ATM e OTM. Puoi creare uno spread ribassista acquistando un'opzione put con un prezzo di esercizio di $ 250 e scrivendo un'opzione con un prezzo di esercizio di 230 $.

Quando si acquista un'opzione put, il trader paga $ 605 ($ 6,05 bonus x 100). Emettendo un'opzione put, l'investitore riceve $ 279 ($ 2,79 * moltiplicatore 100). Durante la creazione della suddetta strategia, l'investitore paga $ 326 (costi di commissione omessi). Il premio pagato è la massima perdita. Risultati della strategia dagli scenari di base:

- Il prezzo scende a $ 220

L'investitore guadagna dall'acquisto di un'opzione $ 2395 ($ 30 - $ 6,05) * 100, che copre più della perdita sull'opzione put. La perdita sulla tua opzione scritta è stata di $ 721 ($ 10 - $ 2,79) * 100. Di conseguenza, l'utile netto (senza commissioni) della transazione è di $ 1674.

- Mantenere il corso intorno a $ 250

Entrambe le opzioni scadono senza valore, il che fa sì che l'investitore perda il premio pagato come risultato della costruzione del bear put spread. La perdita della transazione è stata di $ 326

Acquistare un'opzione OTM e scrivere un'opzione OTM con un prezzo di esercizio inferiore

È uno spread put ribassista composto da due opzioni OTM. Puoi creare uno spread ribassista acquistando un'opzione put con un prezzo di esercizio di $ 240 e scrivendo un'opzione con un prezzo di esercizio di $ 220 allo stesso tempo.

Quando si acquista un'opzione put, il trader paga $ 430 ($ 4,3 bonus x 100). Quando emette un'opzione put, l'investitore riceve $ 193 ($ 1,93 * moltiplicatore 100). Durante la creazione della suddetta strategia, l'investitore paga $ 237 (costi di commissione omessi). Il premio pagato è la massima perdita generata dalla strategia ribassista. Risultati della strategia dagli scenari di base:

- Il prezzo scende a $ 220

L'investitore guadagna sull'opzione put acquistata $ 1570 ($ 20- $ 4,3). Allo stesso tempo, il profitto viene generato dall'opzione put emessa, che scade senza valore. Il profitto di quotazione è stato di $ 193. Di conseguenza, il profitto sulla transazione è stato di $ 1763. Questo è il massimo profitto netto generato dalla strategia di spread ribassista.

- Mantenere il corso intorno a $ 250

Entrambe le opzioni scadono senza valore, il che fa sì che l'investitore perda il premio pagato come risultato della costruzione del bear put spread. La perdita della transazione è stata di $ 237

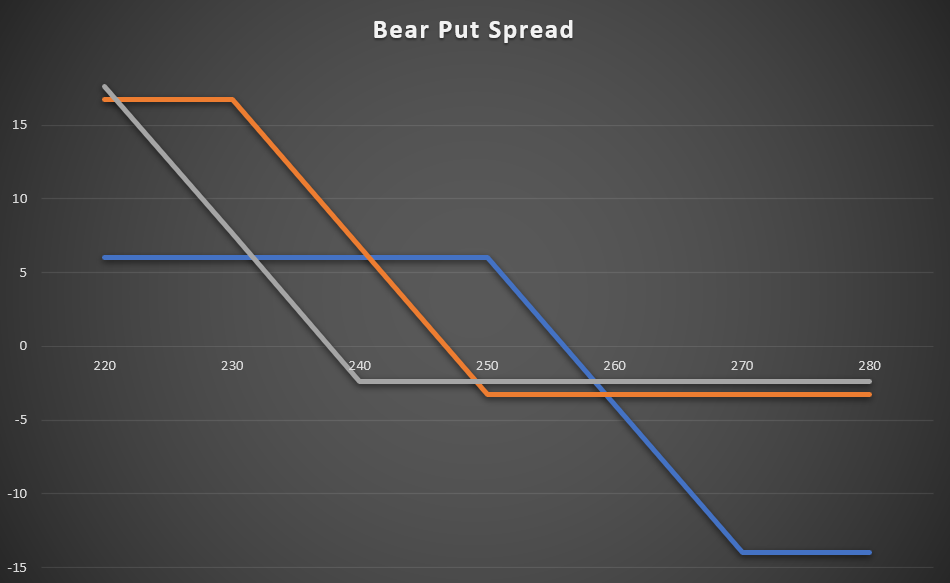

Di seguito è riportato un riepilogo della strategia di spread put orso:

| Riepilogo della strategia: | Acquisto di ITM (270) + emissione di ATM (250) | Acquisto di un bancomat ($ 250) + emissione di un OTM ($ 230) | Acquisto di un OTM ($ 240) + emissione di un OTM ($ 220) |

| Premio pagato | 1395$ | 326$ | 237$ |

| Punteggio a $ 220 | + 605 $ | + 1674 $ | + 1763 $ |

| Punteggio a $ 240 | + 605 $ | + 674 $ | - 237 $ |

| Punteggio a $ 250 | + 605 $ | - 326 $ | - 237 $ |

| Punteggio a $ 260 | - 395 $ | - 326 $ | - 237 $ |

| Punteggio a $ 280 | - 1395 $ | - 326 $ | - 237 $ |

Di seguito è riportato un riepilogo della strategia Bear Put Spread in forma grafica:

Fonte: studio proprio

Ribaltamento di una posizione redditizia

Una strategia di spread ribassista può derivare dalla scrittura di opzioni put su posizioni di opzioni put redditizie.

Per illustrare meglio questa strategia, le stock option di Beyond Meat scadono il 18 giugno 2021. Il 26 gennaio un investitore ha acquistato un'opzione put con un prezzo di esercizio di $ 160. Ha pagato $ 1850 ($ 18,5 * moltiplicatore) per questo. Al momento dell'apertura della posizione, il prezzo delle azioni era superiore a $ 200.

A partire dal 7 maggio, l'opzione veniva scambiata a $ 46,15- $ 52,80 (spread denaro-lettera). Ciò era dovuto al forte calo del prezzo di Beyond Meat. Durante la sessione di negoziazione del 7 maggio, un'azione della società valeva $ 110,75. L'investitore è preoccupato per un aumento della quota di azioni di Beyond Meat. Allo stesso tempo, il passare del tempo farà scendere a zero il valore del bonus di tempo.

Per questo motivo, cerca di proteggersi da potenziali perdite e dall'impatto del decadimento temporale. A tal fine, può emettere opzioni con scadenza il 18 giugno 2021 al prezzo di $ 135. Con questa transazione, l'investitore riceve $ 2510 ($ 25,1 di bonus moltiplicato per il moltiplicatore). Grazie a tale transazione, l'investitore si è già assicurato i profitti dalla transazione sulle azioni di Beyond Meat. Ciò è confermato dai seguenti scenari:

- Il prezzo scende a $ 100

In questo caso, il trader guadagna $ 4150 dall'opzione put acquistata ($ 60 - $ 18,5) * 100. Allo stesso tempo, l'investitore perde $ 990 ($ 25,1- $ 35) * 100 sull'opzione put. Di conseguenza, l'utile netto della transazione è stato di $ 3160.

- Mantenere il corso a $ 110

In questo caso, il trader guadagna $ 10 sull'opzione put ($ 25,1- $ 25) * 100. Allo stesso tempo, l'utile netto sull'opzione put acquistata è stato di $ 3150 ($ 50- $ 18,5) * 100. Di conseguenza, l'utile netto dallo spread ribassista è stato di $ 3160.

- Aumento del prezzo a $ 160

Entrambe le opzioni scadono senza valore. Di conseguenza, l'investitore perde i fondi investiti nel premio dell'opzione sull'opzione put acquistata. Di conseguenza, la perdita è stata di $ 1850. La perdita è stata più che coperta dal profitto sull'opzione put ($ 2510). L'utile netto dallo spread put orso è stato di $ 660.

Fonte: studio proprio

Se viene emessa l'opzione put, viene creato uno spread put ribassista. In questo caso, è una strategia difensiva che protegge l'investitore da un aumento del prezzo di Beyond Meat. In caso di scenario negativo, l'investitore termina la strategia con un profitto di $ 660. Il "costo" della strategia è quello di venire a patti con il profitto massimo di $ 3160.

Ribaltare una posizione perdente

Una strategia di spread ribassista può derivare dalla sottoscrizione di un'opzione call per ridurre la potenziale perdita da un'opzione call acquistata.

Per illustrare meglio questa strategia, le stock option di Beyond Meat scadono il 18 giugno 2021. L'11 gennaio, l'investitore ha acquistato un'opzione call con un prezzo di esercizio di $ 100. Ha pagato $ 2827 ($ 28,27 * moltiplicatore) per questo. Al momento dell'apertura della posizione, il titolo era scambiato sopra $ 116,5.

A partire dal 7 maggio, l'opzione veniva scambiata a $ 13,25- $ 14,25 (spread denaro-lettera). Ciò era dovuto al forte calo del prezzo di Beyond Meat. Durante la sessione di negoziazione del 7 maggio, un'azione della società valeva $ 110,75. L'investitore è preoccupato che le azioni di Beyond Meat subiranno un ulteriore calo dei prezzi delle azioni. Allo stesso tempo, il passare del tempo farà scendere a zero il valore del bonus di tempo.

Per questo motivo, cerca di proteggersi da potenziali perdite e dall'impatto del decadimento temporale. A tal fine, può emettere opzioni con scadenza il 18 giugno 2021 al prezzo di $ 90. Con questa transazione, il trader riceve $ 2045 ($ 20,45 di bonus moltiplicato per il moltiplicatore). Grazie a tale operazione, l'investitore si è già assicurato la massima perdita dalla transazione sulle azioni di Beyond Meat. Ciò è confermato dai seguenti scenari:

- Il prezzo scende a $ 90

In questo caso, entrambe le opzioni scadono senza valore. Di conseguenza, l'investitore perde $ 2827 dall'opzione call acquistata. Allo stesso tempo, parte delle perdite è coperta dall'opzione call emessa ($ 2045). Di conseguenza, la perdita massima su un'operazione è $ 782.

- Mantenere il corso a $ 110

In questo caso, l'investitore guadagna sull'opzione put $ 45 ($ 20,45 -20 $). Allo stesso tempo, l'investitore perde $ 1827 sull'opzione call ($ 10 - $ 28,27) * 100. Di conseguenza, la perdita netta sulla transazione è di $ 1782

- Aumento del prezzo a $ 160

In caso di aumento del prezzo, le azioni Beyond Meat generano un profitto sull'opzione call acquistata di $ 3173 ($ 60 - $ 28,27) * 100. Allo stesso tempo, è stata generata una perdita di $ 4955 ($ 70- $ -20,45) * 100 sull'opzione call emessa. Di conseguenza, la perdita netta della posizione è di $ 1782.

Fonte: studio proprio

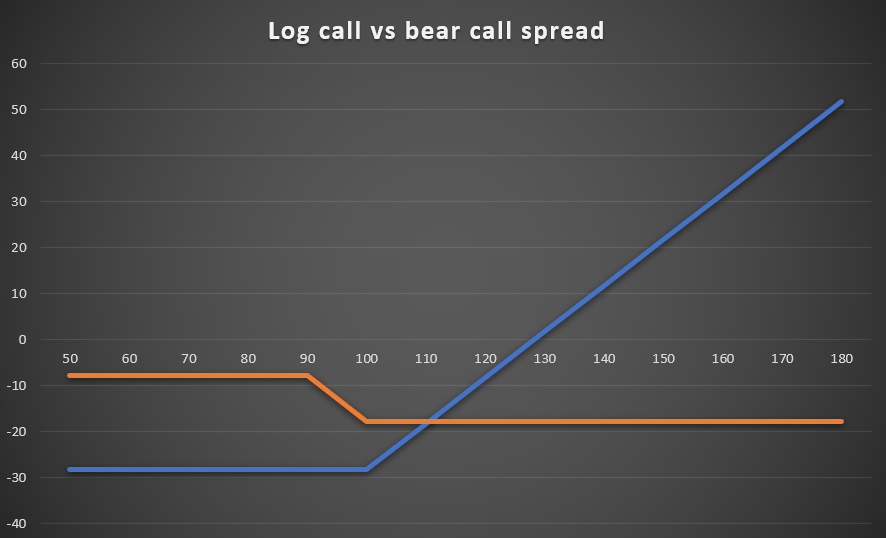

La strategia bear call spread può essere utilizzata come transazione per ridurre al minimo le perdite su un'opzione call acquistata in caso di calo o mantenimento del prezzo delle azioni. Lo "svantaggio" di tale strategia è l'aumento della perdita di transazione a fronte di un aumento delle scorte di Beyond Meat. Maggiore è la crescita del titolo, maggiore è la differenza tra il risultato della strategia long call e il bear put spread. Per questo motivo, una tale strategia può essere utilizzata solo in situazioni in cui il trader si aspetta un trend laterale o ribassista.

![]()

Lo sai che…?

Saxo Bank è uno dei pochi broker Forex che offre opzioni vanilla. L'investitore ha un totale di oltre 1200 opzioni a sua disposizione (valute, azioni, indici, tassi di interesse, materie prime). CONTROLLO

Bear Spread: Riepilogo

Utilizzare una strategia di spread ribassista può essere un'alternativa molto interessante al semplice acquisto di una put o alla scrittura di una chiamata. Allo stesso tempo, la formazione di uno spread ribassista può derivare da strategie difensive per strategie precedenti.

Lo spread dell'orso può essere utilizzato nelle seguenti situazioni:

- Ridurre i costi di transazione sulle opzioni (rispetto a una normale long put)

- Ridurre al minimo l'impatto del "decadimento temporale"

- transazioni redditizie a rotazione

- ribaltando le operazioni in perdita

: una strategia di opzione per gli orsi")