Il fallimento di WorldCom: la grande truffa dell'era delle dotcom

Il periodo della bolla delle dotcom è stato pieno di famosi scandali finanziari e fallimenti. Sono esempi standard Affari Enron e World Com. Entrambe le società sono state star del mercato e in brevissimo tempo sono diventate simboli di frodi finanziarie. WoldCom era una società di telecomunicazioni che era al secondo posto nel segmento a lunga distanza al suo apice.

Logo WorldCom. Fonte: Freebiesupply.com

La più grande azienda all'epoca era ancora AT&T. WorldCom alla fine del XX secolo da una società di "seconda lega". si unì rapidamente ai leader di mercato. Sfortunatamente, l'azienda non è riuscita a farlo in modo sostenibile, ma attraverso un gran numero di acquisizioni che WorldCom non è stata in grado di sfruttare al meglio. Questo, combinato con la falsificazione dei risultati finanziari, era una ricetta pronta per un fallimento spettacolare.

Nell'articolo di oggi, introdurremo la storia di questa azienda e descriveremo il corso degli ultimi mesi di WorldCom. Il fallimento di WorldCom è un ottimo esempio di come non gestire una grande azienda. Vi invitiamo a leggere!

1983–1998: Formazione di un gigante

Nel 1983, Long Distance Services è stata fondata in una caffetteria a Hattiesburg, Mississippi. Era il principale creatore dell'azienda Bernard Ebbersche ha ricoperto il ruolo di amministratore delegato. La sede dell'azienda è stata stabilita a Jackson, Mississippi. A soli 6 anni dalla sua fondazione, l'azienda si è fusa con Advantage Companies. La fusione aveva lo scopo di accelerare la crescita dell'organizzazione. Negli anni successivi hanno avuto luogo una serie di fusioni e acquisizioni, che hanno permesso di aumentare la portata delle operazioni dell'azienda.

Bernard Ebbers. Fonte: Wikipedia

Una delle principali acquisizioni avvenute all'inizio dell'attività di WorldCom è stata la transazione con Advanced Telecommunications Corporations. La transazione si è conclusa per un importo di 720 milioni di dollari. Una piccola azienda poco conosciuta ha battuto concorrenti come Sprint Corporation e AT&T nella corsa per l'azienda. L'azienda del Mississippi ha sfidato il "grande" mercato delle telecomunicazioni statunitense.

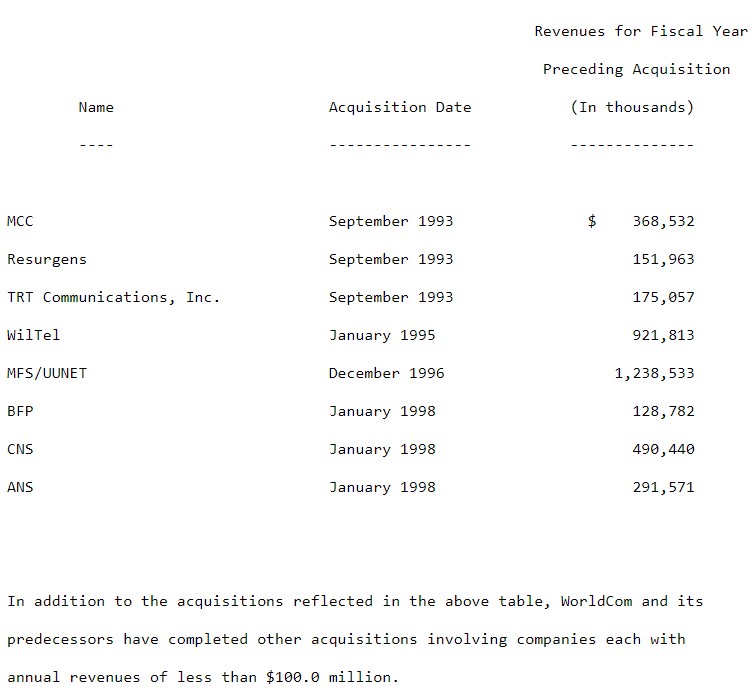

Negli anni successivi, la società ha acquisito società come: Metromedia Communication Corp (1993), Resurgens Communications Group (1993), IDB Communications Group, Inc (1994), Williams Technology Group Inc. (1995), MFS Communications Company (1996). La società è diventata un consolidatore del frammentato mercato delle telecomunicazioni.

Grazie a queste operazioni, WorldCom è rapidamente entrata a far parte del gruppo dei principali attori del proprio mercato. Un'acquisizione molto importante è stata MFS/UUNET. È interessante notare che MFS ha acquisito UUNET poco prima che WorldCom acquistasse la società combinata. L'acquisizione è avvenuta nel 1998 e ha consentito a WorldCom di aumentare le entrate di oltre 1 miliardo di dollari. Come puoi vedere, alla fine del XX secolo, il mercato delle telecomunicazioni era in "febbre da fusione".

Fonte: Rapporto annuale WorldCom

Fusione con MCI

Questa non era la fine dei piani di espansione dell'azienda. Il 4 novembre 1997, la società ha annunciato un piano per fondersi con MCI. Il valore del contratto doveva essere di 37 miliardi di dollari. L'accordo si è concluso il 15 settembre 1998 ed è stata la più grande fusione nella storia degli Stati Uniti all'epoca. La fusione ha creato una delle più grandi società di telecomunicazioni del mondo. Dopo la fusione, la società ha adottato il nome MCI Worldcom. La fusione non è stata priva di problemi. Per placare le autorità di regolamentazione, nel 1997 MCI ha avviato il processo di disinvestimento nel settore Internet. Solo allora la fusione è stata approvata dal Dipartimento di Giustizia degli Stati Uniti.

Al momento della fusione, MCI ha generato circa 18,5 miliardi di dollari di ricavi, rendendola una delle più grandi aziende del suo settore al mondo. Aveva anche una delle reti Internet più avanzate al mondo.

A seguito della fusione è stata creata un'impresa che operava sui servizi di telecomunicazioni locali ea lunga distanza. La società aveva anche un segmento di servizi Internet e servizi di telecomunicazioni internazionali. Dopo la fusione è stata creata una società con un fatturato di oltre 30 miliardi di dollari. Il proprietario di MCI, British Telecommunications plc, ha acconsentito alle operazioni di acquisizione.

Secondo i termini della fusione, ciascun azionista di MCI ha ricevuto 51 dollari in azioni WorldCom. L'eccezione è stata British Communications, che ha ricevuto contanti per le sue azioni. Dopo l'operazione, gli attuali azionisti di MCI detenevano il 45% delle azioni della società di nuova costituzione. L'operazione è stata effettuata in modo tale da non imporre agli azionisti di MCI il pagamento di alcuna imposta.

Naturalmente, la transazione è stata trattata come fonte di numerose sinergie. La direzione di WorldCom prevedeva che l'ottimizzazione dei costi sarebbe stata di 2,5 miliardi di dollari entro il 1999. Entro il 2002, i risparmi dovevano essere stimati a 5,6 miliardi di dollari. Inoltre, grazie alla fusione, doveva essere effettuata una revisione delle spese in conto capitale. Di conseguenza, si prevedeva che i risparmi CAPEX ammontassero a $ 2 miliardi. Inoltre, dopo la fusione, è iniziato il cross selling dei servizi WorldCom (per i clienti MCI) e MCI (per i clienti WorldCom). La fusione avrebbe dovuto crearne uno

Dopo la fusione, c'era:

- Uno dei maggiori provider di servizi Internet al mondo

- La seconda più grande azienda di telecomunicazioni operante sul mercato delle lunghe distanze

- Uno dei leader sul mercato americano CLEC (competitive local exchange carrier)

Il CEO di WorldCom (Bernard Ebbers) ha affermato in un'intervista che:

"i vantaggi della fusione si applicano sia agli azionisti di MCI che di WorldCom. [Risultano] dalle sinergie e dalla proprietà delle società di telecomunicazioni più performanti dell'ultimo decennio (...) grazie alla [fusione], i clienti otterranno una migliore offerta di servizi".

A sua volta, il capo di MCI ha menzionato:

"Azionisti, clienti e dipendenti sono stati premiati dal valore che MCI ha generato per loro negli ultimi 30 anni. Attualmente, siamo ben preparati per un ulteriore sviluppo (...) e per sfruttare le opportunità che ci attendono in tutto il mondo".

A seguito della fusione, c'è stato anche un rimpasto dell'alta dirigenza. Il presidente del consiglio di amministrazione di MCI doveva ricoprire lo stesso ruolo in MCI WorldCom. A sua volta, Gerald Taylor, che era l'amministratore delegato di MCI, è diventato il vicepresidente del consiglio e doveva supervisionare le attività internazionali. Timothy Price, che era COO di MCI, doveva assumere la carica di CEO di una filiale operante nel mercato delle telecomunicazioni americano.

Per quanto riguarda il COE di WorldCom, il signor Ebbers è riuscito a mantenere quella posizione nel gigante combinato. Vale la pena ricordare che Scott D. Sullivan ha continuato a controllare le attività contabili e finanziarie attraverso il suo ruolo di CFO. Come si è scoperto in seguito, la mancanza di cambiamenti nella posizione di CEO e CFO non è stata una buona idea.

Una proposta per connettersi con Sprint

Marchio dello sprint. Fonte: Wikipedia

L'ottimo legame con MCI ha solo stimolato gli appetiti del management. Il 5 ottobre 1999, MCI WorldCom e Sprint hanno annunciato l'intenzione di unire le due società. Il valore delle società combinate è stato stimato in 129 miliardi di dollari. Se la fusione dovesse avvenire, verrebbe creata una società con una scala molto più grande di AT&T. Tuttavia, le istituzioni governative negli Stati Uniti e nell'Unione Europea iniziarono a temere che ci sarebbe stata un'eccessiva concentrazione nel mercato delle telecomunicazioni.

Il Dipartimento di Giustizia e la Commissione Europea erano contrari alla transazione. A causa di problemi legali, la transazione non è stata completata. Il 13 giugno 2000 i dirigenti di entrambe le società hanno sospeso i progetti di fusione. Come si è scoperto in seguito, non è mai stato realizzato.

WorldCom era una tipica compagnia di telecomunicazioni di inizio secolo. Il Consiglio di Gestione riteneva che solo un gran numero di acquisizioni avrebbe fatto valere la società sul mercato. Allo stesso tempo, le acquisizioni hanno reso più facile soddisfare le aspettative sugli utili di Wall Street. Allo stesso tempo, ha permesso di nascondere le inefficienze operative vantandosi dell'aumento dei ricavi e degli utili.

La mancata fusione con Sprint ha messo in discussione il modello di business di WorldCom. Era necessario un cambio di strategia. La direzione doveva in qualche modo trovare un modo per migliorare i risultati finanziari. Altrimenti sarebbe possibile un rimpasto ai massimi livelli della società.

Dati finanziari della società prima del fallimento

WorldCom era una società di telecomunicazioni in rapida crescita con l'obiettivo di diventare la più grande azienda del suo settore. I piani erano ambiziosi perché la posizione dell'ex monopolista - AT&T - sembrava inespugnabile. Le acquisizioni si sono rese necessarie perché il mercato dei servizi di telecomunicazione era già saturo e Internet non era così diffuso come adesso. Una guerra dei prezzi a lungo termine con AT&T era fuori discussione. La fusione con MCI ha offerto la possibilità di lanciare il guanto di sfida ai più grandi, ei piani di fusione con Sprint hanno solo confermato l'ambizione dell'azienda.

azienda in pochi anni ha notevolmente aumentato la portata delle sue operazioni. Questo è meglio visto nella tabella qui sotto:

| WorldCom | 1997 | 1998 | 1999 | 2000 | 2001 |

| Reddito | $ 7,64 miliardi | $ 17,62 miliardi | $ 35,91 miliardi | $ 39,09 miliardi | $ 35,18 miliardi |

| Utile netto | $ 0,14 miliardi | $ 2,77 miliardi | $ 3,94 miliardi | $ 4,09 miliardi | $ 1,38 miliardi |

| debito a lungo termine | $ 7,81 miliardi | $ 16,45 miliardi | $ 13,13 miliardi | $ 17,70 miliardi | $ 30,04 miliardi |

Fonte: studio proprio

Come si può vedere, negli anni 1997-2000 c'è stato un aumento molto dinamico della scala delle operazioni. Sulla carta, la società era molto redditizia, il che le ha permesso di aumentare l'entità del debito e trovare persone disposte a emettere nuove azioni.

Se guardiamo i dati sui flussi di cassa operativi e le spese in conto capitale, le attività di WorldCom non sembrano più così colorate. Sebbene la società abbia generato grandi flussi di cassa dalle attività operative, le spese in conto capitale sono state molto più elevate. Ciò significava che la società non era in grado di generare liquidità sufficiente per finanziare i propri piani di investimento. Di seguito è riportato un rendiconto di base dei flussi di cassa per gli anni 1999 - 2001.

| WorldCom | 1999 | 2000 | 2001 |

| OCF | $ 7,35 miliardi | $ 5,33 miliardi | $ 6,61 miliardi |

| CAPEX | $ 7,93 miliardi | $ 10,98 miliardi | $ 7,62 miliardi |

| FCF | $ 0,58 miliardi | $ 5,65 miliardi | $ 1,01 miliardi |

| Acquisizioni | $ 0,79 miliardi | $ 0,01 miliardi | $ 0,21 miliardi |

Fonte: studio proprio

Come puoi vedere, in tre anni, le spese in conto capitale sono state di 7 miliardi di dollari in più rispetto alla liquidità generata dalle operazioni. Bulls credeva che le spese in conto capitale fossero ora una necessità per costruire la giusta scala e quindi monetizzare i clienti acquisiti per molti anni. Pertanto, il free cash flow negativo non ha suscitato troppa paura tra gli investitori. Come si è scoperto in seguito, molte delle spese in conto capitale erano costi operativi ordinari nascosti nei flussi di cassa.

cultura aziendale

Molto spesso, gli analisti fondamentali in erba non si impegnano molto a vagliare la cultura aziendale. Questo è un errore perché l'uso efficace delle risorse umane è fondamentale in qualsiasi organizzazione.

È meglio quando i dipendenti sono liberi di esprimere le proprie opinioni e vengono premiate l'efficienza e l'onestà dei dipendenti, non il loro attaccamento ai "clan" che si formano all'interno dell'organizzazione. La creazione di un ambiente di lavoro basato sull'onestà, la correttezza e l'apertura è la chiave per contrastare le frodi all'interno dell'organizzazione. Naturalmente, la cultura aziendale non riguarda la scrittura sui muri, ma le convinzioni interne dei dipendenti su come risolvere i problemi in azienda.

Nel caso di WorldCom, la situazione era diversa. Le continue acquisizioni significavano che l'organizzazione assumeva costantemente nuovi dipendenti. Di conseguenza, si sono formati "gruppi" che hanno cercato di restare uniti all'interno dell'organizzazione. Allo stesso tempo, la stessa WorldCom si è concentrata fin dall'inizio sul raggiungimento di profitti e ricavi in linea con le aspettative di Wall Street. Di conseguenza, lo sviluppo dei dipendenti all'interno dell'azienda è stato messo in secondo piano.

La pressione per segnare non ha creato un ambiente di equità perché nessuno voleva essere ritenuto responsabile del fallimento. Il sistema dei bonus premiava la fedeltà ai superiori. Quindi essere coinvolti e porre domande scomode è stato visto negativamente al WorldCom. Sono stati preferiti i dipendenti docili che si sono concentrati sull'ottenere un bonus. I ribelli sono stati licenziati o ignorati per promozioni. Tale cultura organizzativa combinata con una scarsa supervisione all'interno dell'organizzazione era una ricetta per i guai.

Scandalo contabile

A cavallo tra il 1999 e il 2000, c'era un problema con l'ulteriore duplicazione del modello di crescita. C'era semplicemente una mancanza di imprese potenziali e interessanti che potessero essere rilevate per aumentare entrate e profitti. La fallita fusione con Sprint ha solo confermato i timori degli investitori. Il prezzo delle azioni ha iniziato a scendere. Senza acquisizione, la qualità dei servizi e l'efficienza operativa dell'organizzazione dovrebbero essere migliorate. Il CEO e il CFO non avevano idea di come farlo in modo onesto. Allo stesso tempo, premiare i gestori in azioni significava volere che il prezzo delle azioni al momento della "scadenza" dell'opzione fosse il più alto possibile.

Gli autori dello scandalo contabile, avvenuto tra la metà del 1999 e il maggio 2002, sono stati: Ebbers (CEO), Scott Sullivan (CFO), il controllore finanziario David Myers e il capo contabile Bford "Buddy" Yates. La "squadra" in questione ha iniziato ad utilizzare trucchi contabili per migliorare il risultato netto. Questo per mantenere alto il prezzo delle azioni della società, a vantaggio dell'alta dirigenza di WorldCom. La vendita di azioni ricevute in bonus ha dato ai manager milioni di profitti.

Come apparivano i trucchi contabili? I modi più popolari erano:

- Contabilizzazione dei costi di linea come spese in conto capitale. I costi di linea sono i costi dei collegamenti con altre società di telecomunicazioni (cd interconnessione). Di conseguenza, non sono finiti nel conto profitti e perdite, ma nel rendiconto finanziario. Questa pratica significava che l'utile netto veniva gonfiato artificialmente. Tuttavia, non poteva essere nascosto nei flussi di cassa derivanti dalle attività di investimento. Agli analisti di Wall Street è stato detto che i grandi CAPEX sono serviti a migliorare la posizione competitiva, che è stata accettata dagli investitori istituzionali.

- Aumentare il livello delle vendite. Era una pratica di "allungamento" degli eventi economici in modo che i ricavi potessero essere riconosciuti. Molto spesso sono stati utilizzati conti speciali che raggruppavano "redditi aziendali non assegnati".

L'inizio dei problemi

Nel dicembre 2000, all'analista finanziario di WorldCom, Kim Emigh, è stato chiesto di implementare una nuova direttiva relativa alla contabilizzazione del costo del lavoro relativo allo sviluppo di sistemi in rete. Kim temeva che l'attuazione della nuova direttiva lo avrebbe portato a essere coinvolto in un reato fiscale. Per questo motivo ha inviato i suoi commenti al COO di WorldCom.

La direttiva non è stata attuata, ma Kim Emigh ha avuto una "conversazione disciplinare" con i suoi immediati superiori. È stato poi rilasciato nel marzo 2001. Lo stesso Kim ha trovato lavoro altrove, ma non ha voluto arrendersi. Stava aspettando il momento giusto per regolare i conti con i suoi ex superiori.

Avvio dei controlli interni

Cooper prima a sinistra. Fonte: Ora

Nel maggio 2002, Kim Emigh menzionò sul Fort Worth Weekly di aver espresso per anni dubbi sulla gestione della spesa di MCI. Ha anche affermato che il miglioramento derivante dall'acquisizione della società da parte di WorldCom è stato modesto. Kim credeva che ci fosse molto spazio per l'ottimizzazione dei costi nell'azienda. L'articolo in questione ha suscitato l'interesse del responsabile internal audit di WorldCom. Glyn Smith ha contattato il suo capo Cynthia Cooper e insieme hanno deciso di esaminare le spese in conto capitale di WorldCom.

Durante un incontro con i revisori, il CFO Saneev Sethi ha spiegato che le differenze tra i conti delle spese in conto capitale sono dovute alla cosiddetta "capacità prepagata".

Il termine non è mai stato sentito da Cooper e dal suo team. Incalzato dagli auditor, Sethi non ha potuto spiegare cosa sia esattamente il termine e quando viene usato. Alla fine, i revisori sono stati indirizzati a David Myers, che era un controllore presso WorldCom.

Nessuno ha voluto spiegare esattamente cosa si intende con il termine capacità prepagata. Per chiarire il mistero, Cooper ha incontrato il direttore della gestione patrimoniale di WorldCom. Mark Abide ha affermato di aver già registrato questo tipo di spese in vari conti di attività aziendali. Questi erano ad es. conti che mostrano il valore di mobili, apparecchiature di comunicazione o di trasmissione. Sam Abide non aveva idea di cosa fossero esattamente le capacità prepagate.

Sta diventando più caldo

L'attività di audit ha incontrato resistenze all'interno dell'organizzazione. Uno dei principali oppositori dell'audit che lo ha espresso pubblicamente è stato David Myers. Credeva che controllare le spese in conto capitale fosse una perdita di tempo. David ha cercato di convincere Cooper che le sue azioni erano inutili e gravavano solo sugli altri dipendenti con lavoro extra, il che non aggiungeva valore all'azienda.

Cooper e il suo team non si sentivano forti riguardo a "tecnologia e database". Pertanto, Eugene Morse si è unito alla loro squadra. Stava cercando di spulciare i dati sulle transazioni contabili. Molto spesso ciò ha portato alla "sospensione" dei sistemi contabili.

Cooper voleva evitare conflitti aperti con Sillivan e Myers, quindi ha deciso di far lavorare di notte parte della squadra. Il 10 giugno era pronto un verbale che mostrava che importi significativi venivano "prelevati" dal conto profitti e perdite e iscritti in bilancio. Di conseguenza, i costi sono stati capitalizzati, il che ha permesso di migliorare i risultati "qui e ora".

Scott Sullivan, diretto supervisore di Cooper, ha chiesto a lei e al suo team di "guidarlo" verso le conclusioni dell'audit. Quando si è parlato di "capacità prepagata", Sullivan ha affermato che si tratta di spese legate all'utilizzo di linee che non vengono utilizzate affatto o in minima parte. Secondo il CFO, questo tipo di costo è fisso in modo da poter essere capitalizzato in bilancio. Naturalmente, Scott ha insistito sul fatto che "la questione dovrebbe essere chiarita" e ha insistito per aggiornare la revisione alla fine del terzo trimestre del 2002.

Le truffe sono venute alla luce

Le rassicurazioni del supervisore non hanno rassicurato il gruppo di audit. Dopo una conversazione notturna con il presidente del comitato di audit di WorldCom, è stato deciso di lavorare con Farrell Malone di KPMG. Si è scoperto che, a causa di manipolazioni contabili, l'utile netto della società nel primo trimestre 2002 era fittizio. Invece di un utile netto di 130 milioni di dollari, la società dovrebbe registrare una perdita di 395 milioni di dollari.

Cynthia Cooper ha cercato di scoprire dagli ex dipendenti di Arthur Andersen (il team di audit di WorldCom è stato rilevato da KPMG) sulla capacità prepagata. Kenny Avery, che ha lavorato presso Arthur Andersen, ha detto di non aver mai sentito parlare del termine. Inoltre, ha affermato di non aver trovato alcuna regola GAAP che consenta di capitalizzare i costi di linea. Inoltre, Kenny ha affermato che Anderse non ha mai controllato a fondo le spese in conto capitale di WorldCom.

Dopo aver confrontato i revisori con Myers, Myers ha ammesso che non avrebbero dovuto effettuare le suddette contabilizzazioni perché, sebbene il ragionamento sia difendibile dal punto di vista commerciale, non esiste alcuna legge contabile che consenta le suddette pratiche. Sullivan ha sostenuto che la suddetta capitalizzazione dei costi avrebbe potuto avvenire sulla base del principio della corrispondenza tra costi e ricavi, ma i revisori sono di diverso parere.

Durante il fine settimana sono stati rilevati un totale di 49 distacchi che hanno migliorato i risultati finanziari, commissionati principalmente da Myers e Sullivan. Inoltre, le suddette operazioni sono state affidate a commercialisti alle prime armi che non erano pienamente consapevoli degli errori che stavano commettendo.

A Sullivan è stato chiesto di spiegare, ma il suo "white paper" non ha convinto il consiglio di sorveglianza. KPMG ha scoperto che i messaggi non erano una "pratica scorretta", ma un atto deliberato per garantire che WorldCom soddisfacesse le aspettative di utile netto di Wall Street. L'ex squadra di Arthur Andersen, quando gli è stato chiesto perché consentisse tali pratiche contabili, ha dichiarato di non essere a conoscenza di tali pratiche. Altrimenti, avrebbero messo in dubbio queste azioni. Dopo il chiarimento, WorldCom ha deciso che erano necessari aggiustamenti ai risultati finanziari e l'immediato licenziamento dell'attuale CFO e controller.

Il 25 giugno, il consiglio di amministrazione ha accettato le dimissioni di Myers e ha licenziato Sullivan, che ha rifiutato di firmare le dimissioni. Lo stesso giorno, i senior manager di WorldCom hanno informato la SEC che devono adeguare il risultato finanziario degli ultimi 5 trimestri. Quindi è stato pubblicato un rapporto in cui si annunciava che la società avrebbe dovuto tagliare di 15 miliardi di dollari l'utile netto totale degli ultimi 3,8 mesi.

Questo è stato il chiodo nella bara per l'azienda, che aveva già lottato con voci di problemi di liquidità. Inoltre, era nel bel mezzo di un mercato ribassista dopo lo scoppio della bolla delle dotcom. Anche prima dello scandalo, le obbligazioni avevano lo status di spazzatura (cioè non investimento). L'entità del debito era sbalorditiva, perché il debito per interessi ammontava a circa 30 miliardi di dollari. Per ristrutturare, WorldCom ha affermato di aver pianificato di licenziare 17 dipendenti. Il 000 giugno è stata avviata un'indagine della SEC per trovare e punire i responsabili di queste frodi contabili.

Fallimento di WorldCom

WorldCom ha presentato istanza di protezione dei creditori. È stato il più grande fallimento nella storia delle aziende statunitensi. Di conseguenza, Enron è scesa al secondo posto in questa famigerata lista, essendo stata "goduta" al primo posto solo per un anno. La società aveva un debito per interessi di 41 miliardi di dollari al momento della presentazione della domanda. Le attività dell'azienda erano ora valutate a oltre $ 100 miliardi. WorldCom è stato il più grande fallimento nella storia degli Stati Uniti fino al crollo di Lehman Brothers e Washington Mutual.

Il logo della SEC. Fonte: Wikipedia

La ristrutturazione dell'azienda è stata molto dolorosa. Iniziano le vendite di beni, i licenziamenti dei dipendenti e la firma di transazioni giudiziarie. Ad esempio, MCI (formata sulle ceneri della vecchia WorldCom) ha accettato di pagare $ 750 milioni alla SEC (in contanti e azioni) da trasferire agli investitori lesi.

La protezione contro i creditori ha messo in difficoltà i creditori della società. Secondo il Guardian, tra i più grandi c'erano i cosiddetti Identure Trustees, che rappresentavano gli interessi degli obbligazionisti che acquistavano i titoli di debito di WorldCom. Le maggiori società IT erano: JP Morgn Trust Co ($ 17,2 miliardi), Mellon Bank ($ 6,6 miliardi), Citibank ($ 3,3 miliardi). Vale la pena ricordare che non solo i possessori di obbligazioni hanno avuto un problema, ma anche le banche che hanno preso in prestito i loro soldi. Tra le vittime c'erano JP Morgan Chase ($ 3,0 miliardi), Bear Stearns ($ 2,7 miliardi) e Bak di New York ($ 2,6 miliardi).

Anni 2003-2006

Il 16 dicembre 2002, il nuovo CEO Michael Capellas annunciò il trasferimento dell'azienda da Clinton, Mississippi, ad Ashburn, Virginia. Il cambio di sede doveva simboleggiare l'inizio di un nuovo capitolo nella storia di WorldCom.

Nel 2003, MCI ha firmato un controverso accordo con il Dipartimento della Difesa degli Stati Uniti. Secondo il contratto del valore di 45 milioni di dollari, MCI doveva creare servizi mobili in Iraq. Era uno degli elementi della "ricostruzione" dell'Iraq. Molti giornalisti e analisti erano controversi sul fatto che MCI non avesse ancora esperienza nella costruzione di reti wireless.

Gli "eredi" dell'ex MCI WorldCom hanno dovuto firmare un accordo con la SEC. Di conseguenza, la società ha accettato di pagare una multa di 2,25 miliardi di dollari per frode contabile e violazione delle normative di mercato. A seguito dell'accordo, la "nuova" MCI è stata de facto supervisionata dalla SEC, che ha avviato la riforma del governo societario della società. Jed Rakoff e Richard C. Breeden hanno svolto un ruolo importante nella riforma dell'azienda.

Nel 2004 l'azienda ha completato il processo di ristrutturazione. Di conseguenza, la società aveva un debito di 5,7 miliardi di dollari e circa 6 miliardi di dollari in contanti. Circa la metà di questo denaro è stata utilizzata per saldare gli accordi e le multe inflitte alla società. I precedenti obbligazionisti ricevevano solo il 35,7% del valore nominale delle passività. Il rimborso è stato effettuato sotto forma di nuove obbligazioni e azioni della costituita MCI. Gli azionisti della società precedente sono rimasti senza azioni nella nuova società. L'azienda ha onorato gli impegni presi con gli ex dipendenti, ma molti di loro hanno dovuto attendere anche due anni per il TFR cui avevano diritto in caso di licenziamento.

Non è stata solo la WorldCom a dover fare i conti con il proprio passato. Un esempio è l'ex CEO Bernard Ebbers, accusato di frode contabile, falsificazione di documenti e sospetto di insider trading. È stato condannato il 13 giugno 2005 a 25 anni di carcere. È stato rilasciato alla fine del 2019 dopo diversi anni di carcere. Il motivo erano problemi di salute. Ha vissuto solo pochi mesi in natura. Bernard Ebbers è deceduto nel febbraio 2020.

Ebbers ha avuto problemi non solo con la legge ma anche finanziariamente. Tra settembre 2000 e aprile 2002, il consiglio di amministrazione di WorldCom ha autorizzato diversi prestiti e garanzie di prestito per Bernard Ebbers, che era l'amministratore delegato della società. Grazie a queste transazioni, Ebbers non ha dovuto vendere azioni WorldCom per soddisfare i requisiti di richiesta di margine che si sono verificati sul conto di Bernard a seguito dello scoppio della bolla del mercato delle dot com. Sfortunatamente, la posizione di Ebbers è stata significativamente indebolita dalla fallita fusione con Sprint. Non c'era altra visione se non il desiderio di un ulteriore consolidamento.

La situazione è cambiata perché dopo lo scoppio della bolla nel mercato delle dotcom, c'è stata una carenza di persone disposte a continuare a finanziarsi a buon mercato. Il consiglio, vedendo che era tempo di cambiare, costrinse Ebbers a dimettersi, che entrò in vigore il 30 aprile 2002. Di conseguenza, tutti i prestiti sono stati consolidati in un unico debito di 408 milioni di dollari. Il prestito era garantito da una cambiale. Nel 2003, Ebbers fallì e WorldCom sequestrò molti dei beni dell'ex CEO.

Oltre al CEO, è stato condannato anche Scott Sullivan, che ha lavorato presso WorldCom come CFO. Sullivan è stato condannato per falsificazione di documenti, frode in titoli e frode contabile. La sentenza è stata pronunciata il 2 marzo 2004. Oltre a loro, sul banco degli imputati erano presenti anche David Myers, Buford Yates e l'ex manager del reparto contabilità Betty Vinson.

L'azienda ha iniziato a ricostruire la sua posizione di mercato. Di conseguenza, iniziò a essere un gustoso boccone per concorrenti molto più grandi. Nel gennaio 2006, Verizon Communications ha acquisito MCI e l'ha integrata con il suo prodotto Verizon Business.

conseguenze

Oltre a incarcerare i responsabili e ristrutturare lentamente la società (i cui resti sono stati rilevati da Verizon nel 2006), il fallimento di WorldCom ha consentito a più sostenitori del Congresso di approvare il Sarbanes-Oxley Act. È stato approvato il 30 luglio 2002 e per molti è stata una pietra miliare nel miglioramento degli standard aziendali delle aziende americane.

Il SOX Act ha notevolmente rafforzato i requisiti di controllo interno per le entità registrate presso la SEC (United States Securities and Exchange Commission). Ai sensi della nuova legge, è stato introdotto un organismo denominato PCAOB (Public Company Accounting Oversight Board), che si occupa dell'introduzione di principi contabili e di revisione contabile.

L'obiettivo della legge era anche quello di migliorare la qualità delle società di revisione, che dovevano evitare che irregolarità contabili venissero “nascoste sotto il tappeto”. Inoltre, l'alta dirigenza di una società pubblica doveva certificare la conformità delle relazioni finanziarie. È stata una delle "fruste" sugli amministratori delegati disonesti che ha causato il crollo di aziende come Enron e WorldCom.

Aumentare la responsabilità dei consigli di amministrazione e dei revisori doveva contribuire a ricostruire la fiducia tra gli investitori individuali e istituzionali dopo una serie di scandali finanziari che hanno colpito gli Stati Uniti a cavallo tra il XX e il XXI secolo.

Lo scandalo contabile ha messo a dura prova l'immagine già offuscata di Arthur Andersen, che in precedenza era stato implicato nello scandalo Enron. Un tentativo di salvarsi agli occhi di Wall Street è stato il ritiro del parere sullo svolgimento della revisione contabile del rapporto annuale 2001 di WorldCom. Alla fine, la società è stata "buttata fuori dal mercato". Il mercato della revisione si è ulteriormente consolidato. Invece dei "big five" del mercato della revisione, dal 2002 si è cominciato a parlare dei "big four". Attualmente è composto da: Deloitte, Ernst & Young, KPMG, PricewaterhouseCoopers (PwC).

Le azioni di Cooper le hanno fatto guadagnare il titolo di "Uomo dell'anno" dalla rivista Time. Lo scandalo WordCom è stato sconfitto solo nel 2008 con il crollo dello schema piramidale di Bernard Madoff. Dopo aver appreso dei risultati di un'indagine interna di WorldCom, l'autorità di regolamentazione del mercato dei capitali statunitense (SEC) ha avviato la propria indagine. È durato dal 26 giugno 2002 alla fine del 2003. Di conseguenza, si è scoperto che le attività dell'azienda erano sopravvalutate di circa $ 11 miliardi.

Il fallimento di WorldCom è un ottimo esempio di come un'azienda popolare che viene esaminata da molti analisti professionisti possa essere una truffa. Pertanto, vale la pena analizzare attentamente la cultura aziendale della società in anticipo e avvicinarsi con attenzione alle numerose fusioni effettuate dalla società analizzata.

Lascia una risposta