La bolla sul mercato dei buoni del Tesoro e le elezioni americane

Le banche centrali di tutto il mondo stanno espandendo misure accomodanti sotto forma di allentamento quantitativo e "denaro da elicottero" per affrontare problemi economici profondi. Finora, ciò ha contribuito a un mercato rialzista nei mercati azionari e a un calo dei tassi di interesse sia in Europa che negli Stati Uniti. Anche se un investitore quest'anno ha approfittato del boom del mercato azionario a causa dell'indebolimento del coronavirus, dovrà affrontarne le conseguenze.

Queste ramificazioni sono legate alle elezioni e all'inflazione negli Stati Uniti e le obbligazioni saranno le prime attività a soffrirne. Ora più che mai, è importante pensare alla struttura del portafoglio e alla copertura dell'inflazione per proteggere il proprio capitale nel crepuscolo del denaro fiat.

Circa l'autore

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Althea Spinozzi, Marketing Manager, Saxo Bank. Si è unita al gruppo Saxo Bank nel 2017. Althea conduce ricerche sugli strumenti a reddito fisso e lavora direttamente con i clienti per aiutarli a selezionare e negoziare obbligazioni. Grazie alla sua esperienza nel debito con leva finanziaria, si concentra in particolare su obbligazioni societarie e ad alto rendimento con un interessante rapporto rischio / rendimento.

Buoni del Tesoro: una pentola a pressione che sta per esplodere

A causa del fatto che i tassi di interesse prossimi allo zero non forniscono alcuna protezione contro l'aumento dell'inflazione, al momento i titoli di Stato sono il peggior tipo di attività nel tuo portafoglio. Acquistare oggi buoni del tesoro significa bloccare un rendimento così basso che in caso di aumento dell'inflazione il valore delle obbligazioni scenderà. Inoltre, non aiuterà a mantenere l'obbligazione fino alla scadenza, perché l'inflazione consumerà la piccola cedola che ricevi con l'importo principale.

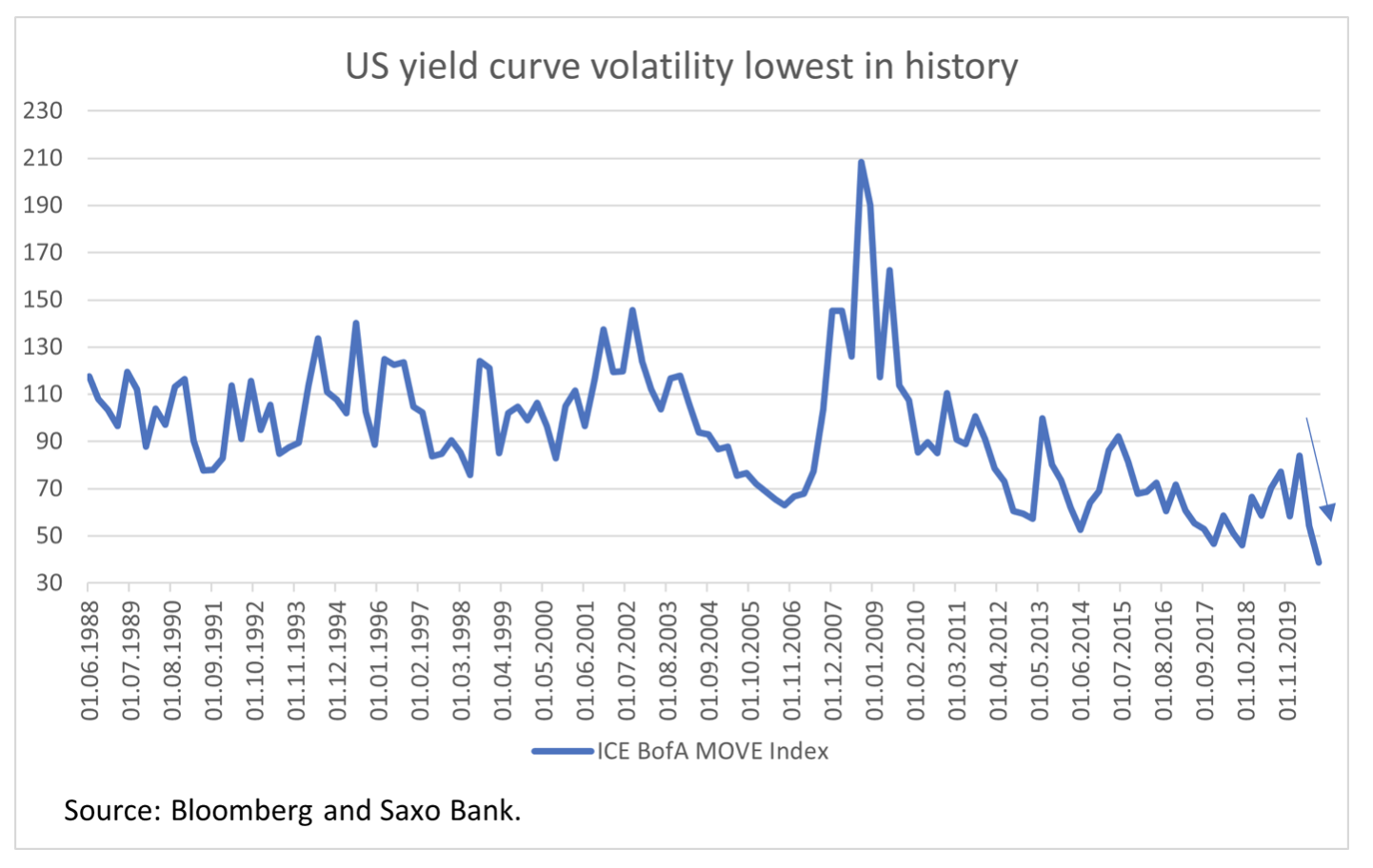

Allo stesso tempo, la volatilità sui titoli di stato in tutto il mondo è al livello più basso della storia. Di conseguenza, negoziare questi titoli è ancora più difficile, perché è necessaria una leva finanziaria significativa per sfruttare una variazione di un punto base.

Riteniamo che i titoli di Stato siano attualmente la più grande trappola della storia. Non forniscono profitti a lungo termine e la curva dei rendimenti è destinata a salire a un ritmo più rapido del previsto a causa dell'inflazione. Nel contesto delle elezioni statunitensi, tuttavia, potrebbe esserci un'area di opportunità a breve termine. Nel caso della vittoria di Biden, prevediamo un appiattimento rialzista e, in caso della vittoria di Trump, prevediamo un aumento ribassista della curva dei rendimenti USA.

Abbiamo una relativa fiducia nell'inflazione. A causa di così tante pressioni per rianimarlo, ad un certo punto salirà. Diventerà allora inarrestabile, perché l'unico strumento in grado di fermarlo sarà la politica monetaria. Le banche centrali non possono contare sulla politica fiscale a causa della sua natura politica.

A questo punto, il governo degli Stati Uniti sta mettendo soldi direttamente nelle tasche dei cittadini per evitare una massiccia crisi durante la pandemia di Covid-19. Le famiglie che hanno bisogno di soldi lo spendono così come lo ricevono. Pertanto, la pressione inflazionistica sta aumentando. Se l'inflazione sale inaspettatamente, cosa farà il nuovo presidente degli Stati Uniti? Non potrà riprendersi i soldi dati ai cittadini perché ciò significherebbe un calo eccezionale di popolarità. Pertanto, il "denaro dell'elicottero" rimarrà, l'inflazione continuerà a salire e sarà solo a combatterla Federal Reserve.

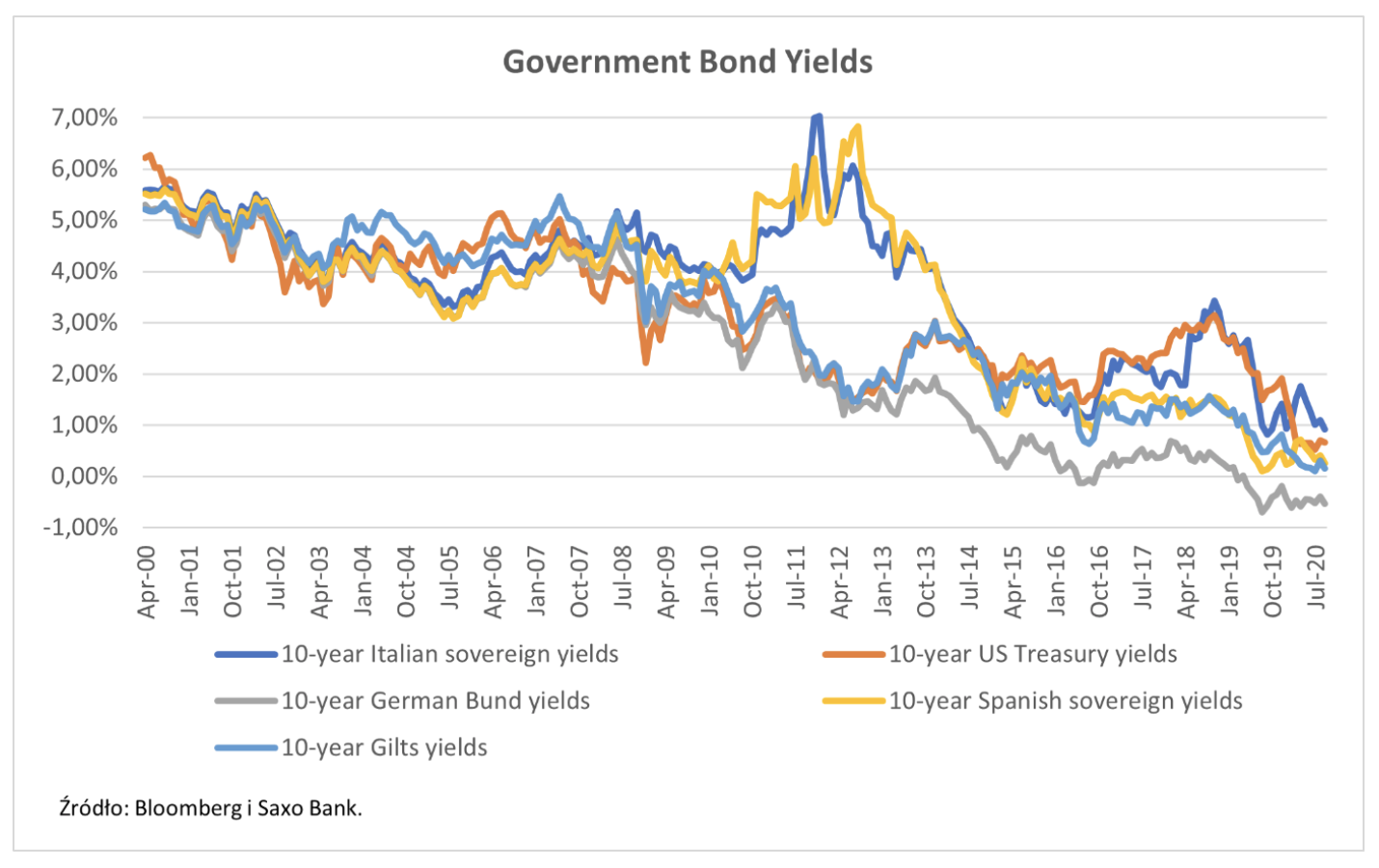

Sebbene vi sia la possibilità che l'inflazione rimanga contenuta nell'ultimo trimestre di quest'anno, dovrebbe essere presa in considerazione la possibilità di un aumento della volatilità nel contesto della seconda ondata di Covid-19, il che influenzerà la performance dei titoli di Stato. Sebbene la pandemia si sia rivelata positiva per i titoli di stato statunitensi e tedeschi, i rendimenti dei titoli di stato più rischiosi sono aumentati in modo significativo. L'esempio più evidente è l'Italia, che attualmente offre la redditività più bassa da quando è entrata nell'area dell'euro. Prima del coronavirus, i buoni del tesoro BTP a 1 anni italiani fornivano un rendimento di circa l'2,5%. Al culmine della pandemia, è aumentato a quasi il XNUMX%.

Poiché i titoli del Tesoro italiano sono percepiti come rischiosi sul mercato, in caso di problemi gli investitori venderanno BTP e acquisteranno obbligazioni tedesche. Ora che il BTP è tornato ai livelli pre-pandemici, riteniamo che detenere questi titoli rappresenti più perdite che guadagni. Nell'investire, è importante sapere quando trarre profitto e quando perdere. A questo punto, in un mercato rialzista, è un buon momento per vendere per prepararsi agli sviluppi futuri. A nostro avviso, ciò si applica principalmente ai titoli di Stato degli Stati periferici europei: Spagna, Italia, Portogallo e Grecia.

Deteriorare la performance delle obbligazioni societarie significa abbassare i rating e andare in bancarotta

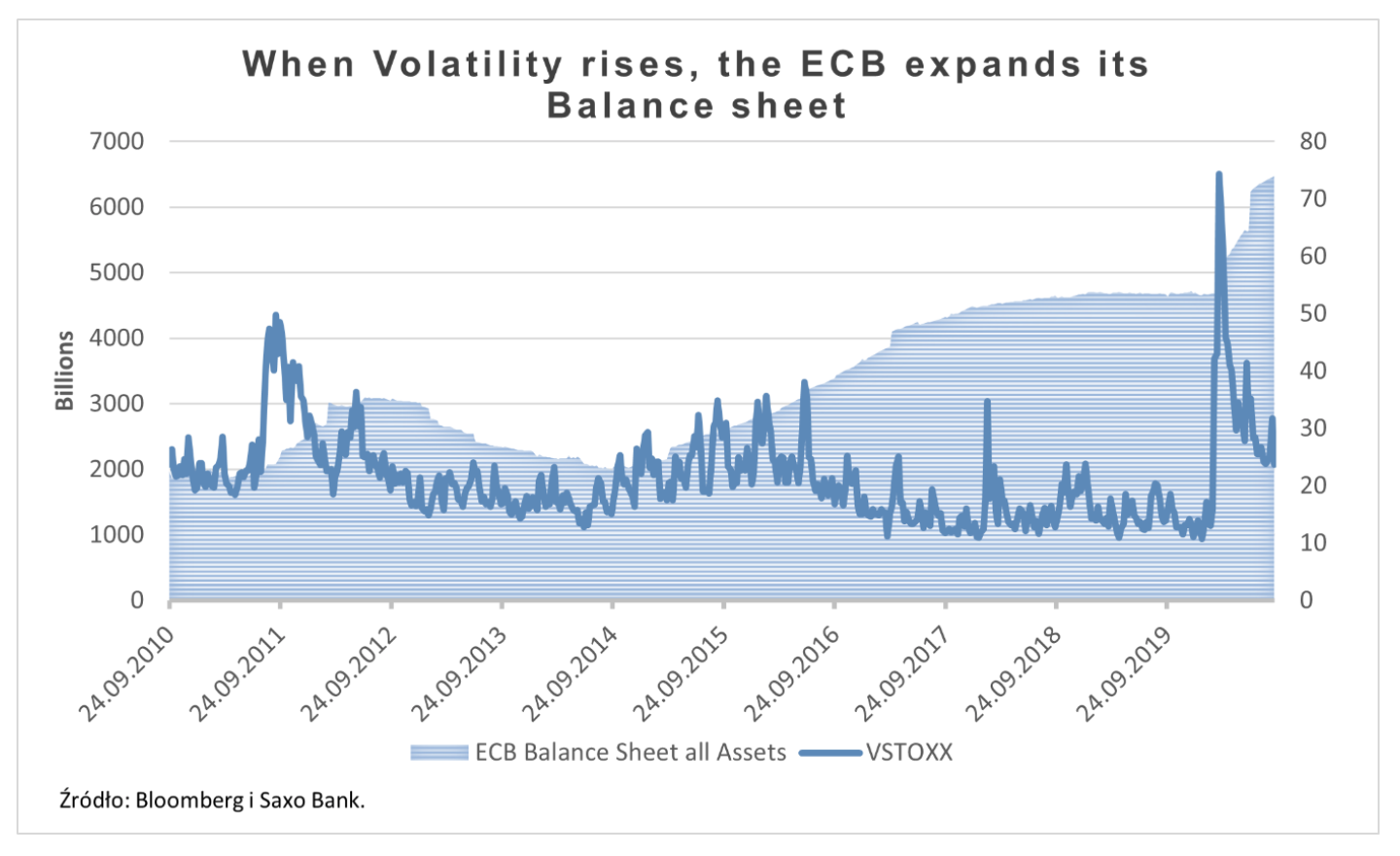

Dalla crisi finanziaria del 2008, le banche centrali mondiali hanno cercato di ridurre la volatilità del mercato. Sono stati implementati strumenti non convenzionali per garantire sia liquidità che condizioni economiche favorevoli. Nessuno di questi tipi di politiche è riuscito a curare l'economia malata. Con la pandemia del Covid-19, le banche centrali che avevano sperato di irrigidire l'economia furono infatti costrette a stimolarla ulteriormente.

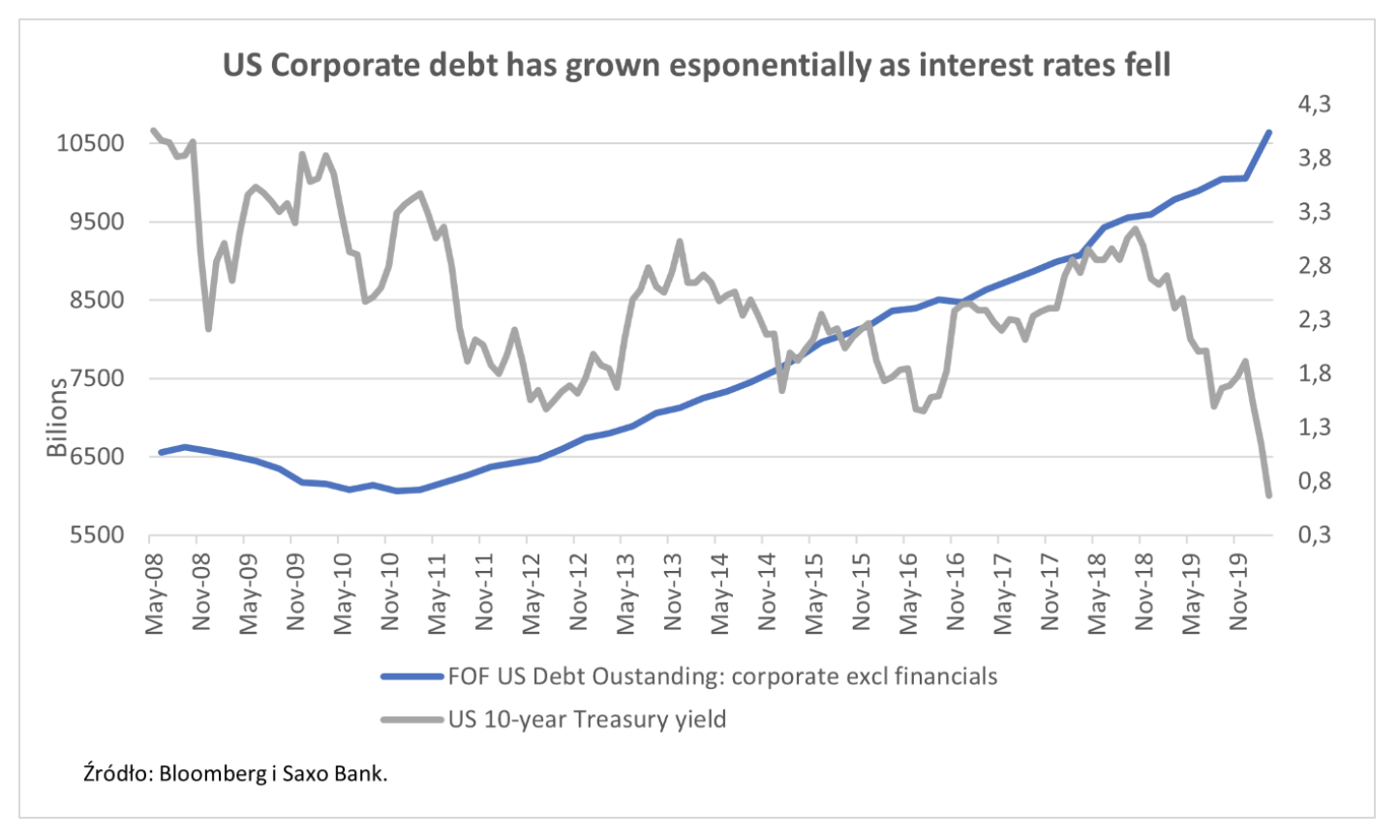

Negli ultimi dieci anni, sempre più aziende hanno utilizzato la situazione economica attraverso i propri bilanci. Il finanziamento sta diventando più economico e gli investitori stanno diventando più avversi al rischio. Poiché la performance delle obbligazioni societarie in tutto il mondo peggiora, questo comportamento avrà delle conseguenze. Riteniamo che la seconda ondata di pandemia e le elezioni negli Stati Uniti potrebbero contribuire a un aumento significativo del numero di declassamenti e fallimenti. Pertanto, consigliamo agli investitori di fare attenzione e di selezionare attentamente i titoli in termini di rischio nell'ultimo trimestre di quest'anno.

Elezioni USA: obbligazioni societarie statunitensi previste per il quarto trimestre

TRUMP VINTO: La situazione degli ultimi quattro anni può ripetersi: deregolamentazione, minori tasse per le imprese e pressione sulla produzione interna. In questo contesto, i settori della finanza, delle infrastrutture, dell'energia e dell'industria e della produzione americana sembrano buoni. Le obbligazioni spazzatura hanno un potenziale di crescita più elevato. Tuttavia, anche se non siamo preoccupati per le obbligazioni a basso rendimento, siamo ancora propensi a scadenze medie fino a sette anni per limitare gli effetti negativi dell'inflazione.

BIDENA HA VINTO: La vittoria di Biden sarà vista come negativa per le obbligazioni societarie nel mercato. Prevediamo un calo nei settori che hanno beneficiato della deregolamentazione e della riduzione delle tasse durante il mandato di Trump. In questo scenario, preferiamo obbligazioni di qualità superiore per sfruttare la volatilità a breve termine che spingerà gli investitori a fuggire verso investimenti più sicuri. A nostro avviso, il mercato non ha ancora scontato la vittoria di Biden, motivo per cui la volatilità sarà elevata. Tuttavia, questa situazione non durerà a lungo. Gli investitori alla ricerca di investimenti a lungo termine dovrebbero considerare le opportunità nel settore delle obbligazioni "verdi".

CHIAMARE IL RISULTATO DELLE ELEZIONI: Dato che quest'anno, a causa della pandemia, il numero di voti espressi per posta aumenterà, c'è un'alta probabilità che il risultato elettorale venga messo in discussione. In questo scenario, le risorse sicure diventeranno fondamentali e apprezzeranno fino a quando non ci sarà un chiaro vincitore. In questo contesto, i titoli di stato statunitensi a XNUMX anni e le obbligazioni a lungo termine, di alta qualità e investment-grade genereranno i maggiori vantaggi. Una volta determinato il vincitore, ci si può aspettare che il mercato obbligazionario si comporti come descritto negli scenari precedenti.

Obbligazioni societarie dell'UE: attenzione alla seconda ondata di coronavirus

Nell'area delle obbligazioni societarie europee esistono interessanti opportunità sia per le obbligazioni investment grade che per quelle ad alto rendimento. In effetti, gli spread delle obbligazioni societarie si sono ridotti dopo la pandemia, ma sono ancora più ampi rispetto al periodo pre-crisi. Tuttavia, è importante selezionare legami che si dimostreranno resistenti durante la seconda ondata di Covid-19. A nostro avviso, la più interessante è l'area delle obbligazioni societarie con rating di investimento inferiore e rating migliore ad alta redditività. Lo stimolo messo in atto dalla banca centrale e la ripresa economica beneficeranno le obbligazioni dei settori più colpiti dalla pandemia.

Nel complesso contesto del mercato obbligazionario, gli investitori trarranno vantaggio da un'attenta selezione e cautela

Nonostante vediamo molte sfide nel mercato obbligazionario, riteniamo che gli investitori continuino a essere in grado di negoziare con successo titoli a reddito fisso. Ti consigliamo di selezionare attentamente i tuoi investimenti in termini di rischio, in quanto vi sono chiari segnali di indebolimento nel mercato. In un tale contesto, è importante scegliere con attenzione la durata, poiché gli spread potrebbero restringersi ulteriormente a breve termine, ma potrebbero avere una sorpresa negativa a lungo termine.