Le cattive notizie sono cattive notizie? Cosa ha spaventato i mercati? Il petrolio può salire?

La terza settimana del nuovo anno è alle spalle, in cui si può dire che qualcosa è potenzialmente cambiato nei mercati. Le prime due settimane non hanno lasciato più dubbi sul comportamento dei mercati: abbiamo un'inflazione in rapido calo, prezzi delle materie prime in calo, l'apertura dell'economia cinese, un rapido pivot della Fed e un "atterraggio morbido" nell'economia statunitense. Tuttavia nella terza settimana si è scoperto che "le cattive notizie sono cattive notizie" – cioè, i dati più deboli (cattive notizie) hanno cessato di essere buone notizie per i mercati. Anche se tale cambiamento fosse temporaneo, la "possibilità" di ripetere una tale reazione del mercato con conseguenti dati macro scadenti nelle prossime settimane/mesi sarà maggiore.

Fino ad ora, i mercati hanno generalmente trattato le cattive notizie dall'economia come buone notizie per i mercati, perché significava un cambiamento più rapido nella politica monetaria della cosiddetta banca centrale degli Stati Uniti. pivot (ovvero riduzioni più rapide dei tassi). E la migliore strategia nel mercato azionario negli ultimi 14 anni è stata quella di acquistare azioni ogni volta che c'è una recessione economica e un calo dell'inflazione - che prima o poi significava una reazione accomodante da parte della Fed e aumenti "automatici" dei prezzi delle azioni.

Sarà così questa volta? Questo è ciò su cui contano quegli investitori che giocano sotto il "pivot FED". Ma se FED Sarà disposto a ripetere questo approccio questa volta? Il primo "piccolo test" il 1° febbraio - quando vedremo in azione la FED. Alcuni investitori ripetono come un mantra: non guardate cosa dice la Fed, ma cosa fa...

Le cattive notizie sono cattive notizie? Di cosa hanno paura i mercati?

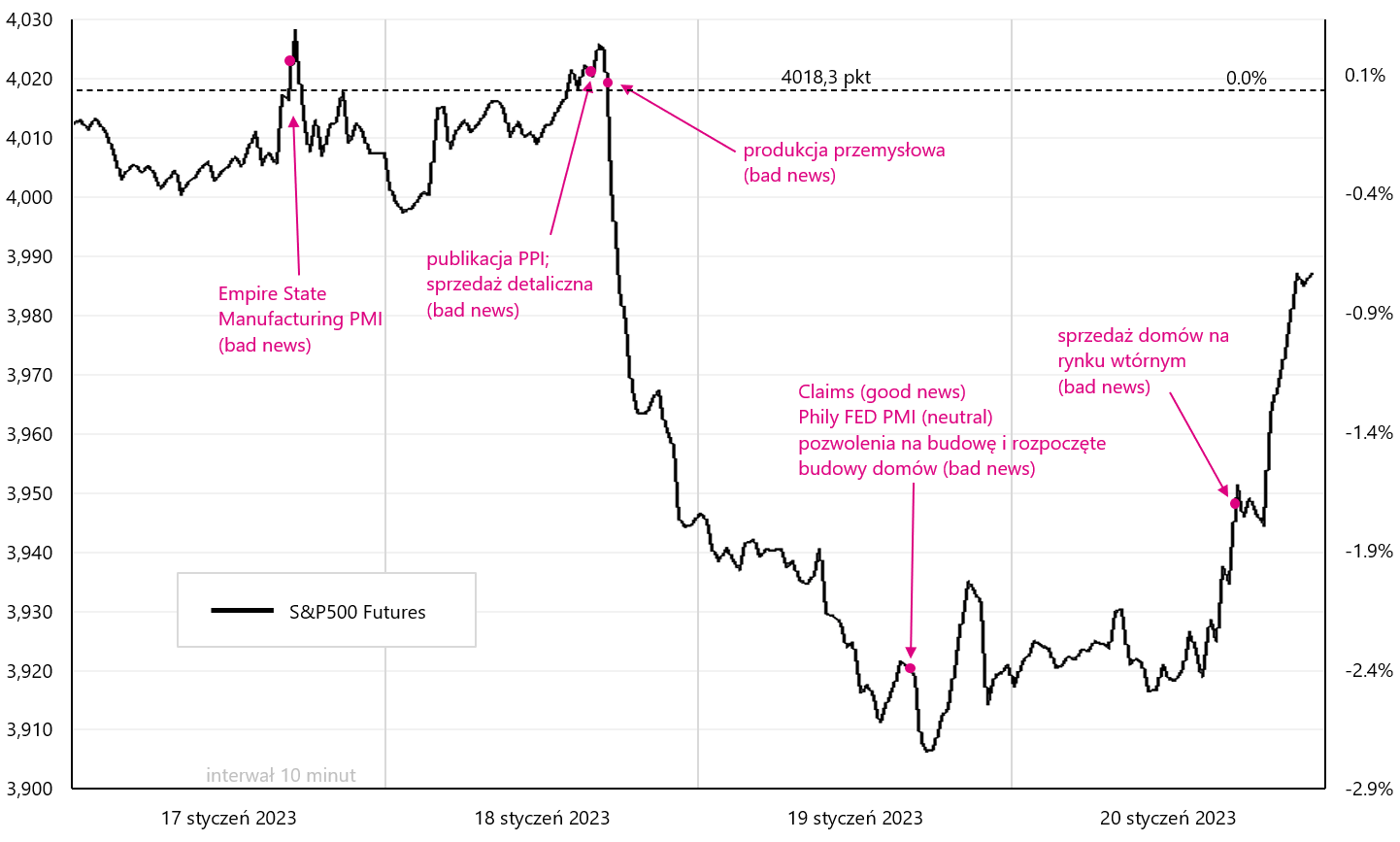

La scorsa settimana abbiamo avuto la prima reazione "insolita" dei mercati azionari statunitensi alle cattive notizie economiche da un po' di tempo. Insolito, perché finora le cattive notizie hanno significato tagli dei tassi di interesse più rapidi da parte della FED, il che è una buona notizia per i mercati azionari. Mercoledì e giovedì, l'S&P 500 è sceso di un totale del 2,31% dopo gli scarsi dati sulle vendite al dettaglio e sulla produzione industriale nel dicembre 2022. Possiamo anche aggiungere a questi dati l'inflazione PPI negli Stati Uniti, che è scesa ben al di sotto delle aspettative. Naturalmente, il recente calo dell'inflazione è una buona notizia per i mercati, ma il calo dell'inflazione è normalmente associato a un rallentamento dell'economia e un rallentamento dell'economia è una cattiva notizia.

I dati erano davvero deboli (comprese le revisioni al ribasso per novembre) e sono stati in grado di abbassare la previsione di crescita del PIL nel quarto trimestre del 4 secondo il modello della FED di GDPNow Atlanta dal 2022% al 4,1%. Tuttavia, venerdì le azioni statunitensi hanno registrato un forte rimbalzo, annullando in una certa misura le cattive notizie dei giorni precedenti, ma chiudendo comunque la settimana con un calo del -3,5% sull'indice S&P0,66. Il grafico sottostante mostra l'S&P500 con una selezione di dati "buoni" e "dati negativi" per l'ultima settimana.

Indice V.1 Futuri S&P500 nella terza settimana di gennaio 2023. Fonte: studio proprio

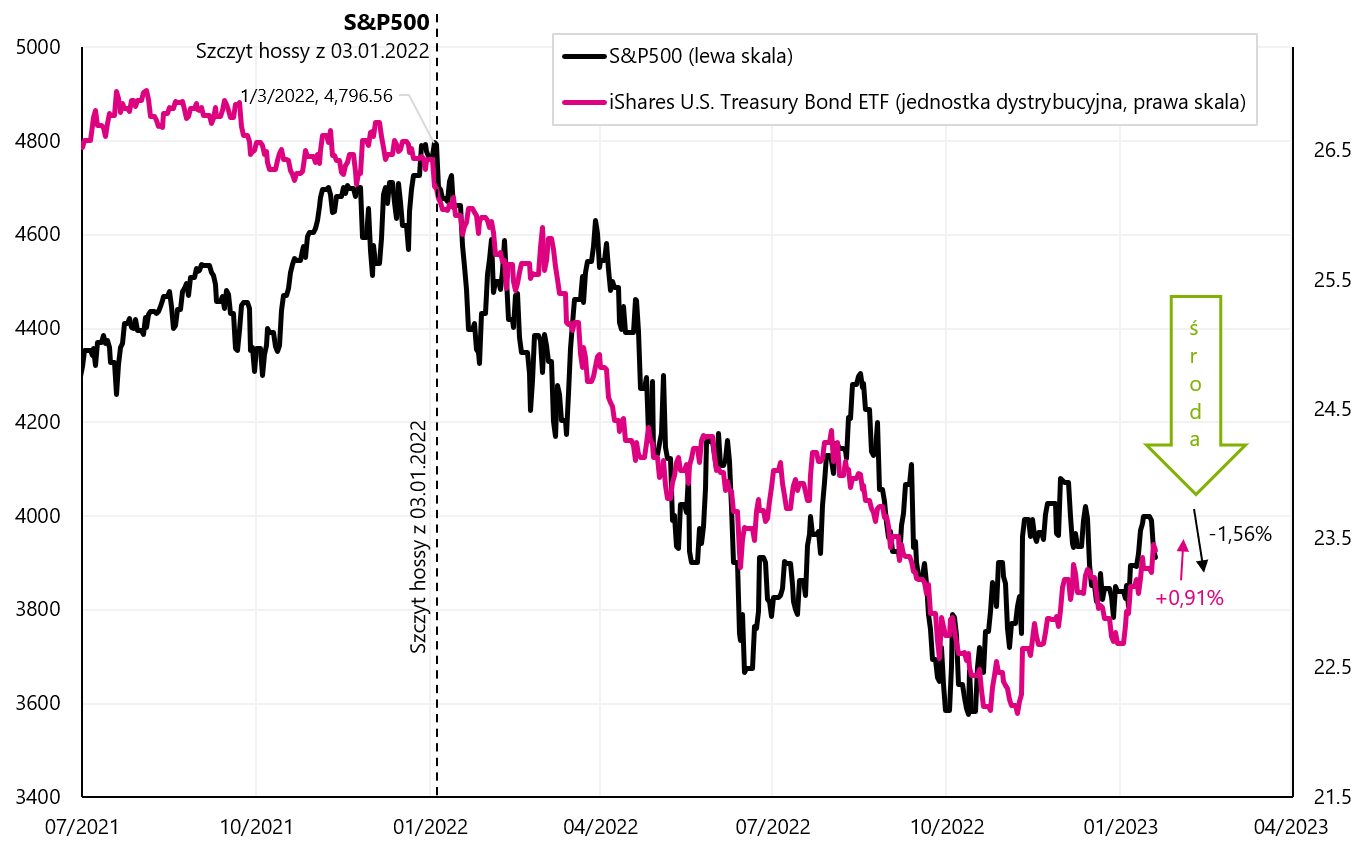

Certo, sono solo uno/due giorni di calo S & P500 e non deve significare un cambiamento nel regime di mercato (a "cattive notizie sono cattive notizie"), e forse l'imminente correzione degli aumenti nell'ondata al rialzo iniziata nell'ottobre 2022 potrebbe semplicemente rivelarsi comunque mite. Tuttavia, tale comportamento del mercato dopo dati macro più deboli è già una "crepa sul vetro". Questa rara "anomalia" può essere vista anche nel diverso comportamento di obbligazioni e azioni, che tendono a salire e scendere insieme nel ciclo in corso. Mercoledì, come si può vedere nel grafico qui sotto, le obbligazioni sono aumentate fortemente (+0,91%), mentre le azioni sono scese più fortemente (-1,56%). Questo è il modo in cui queste asset class tendono a comportarsi durante le recessioni.

V.2 S & P500 i iShares US Treasury Bond ETF fino al 19.01.2023 gennaio XNUMX. Fonte: studio proprio, ishares.com

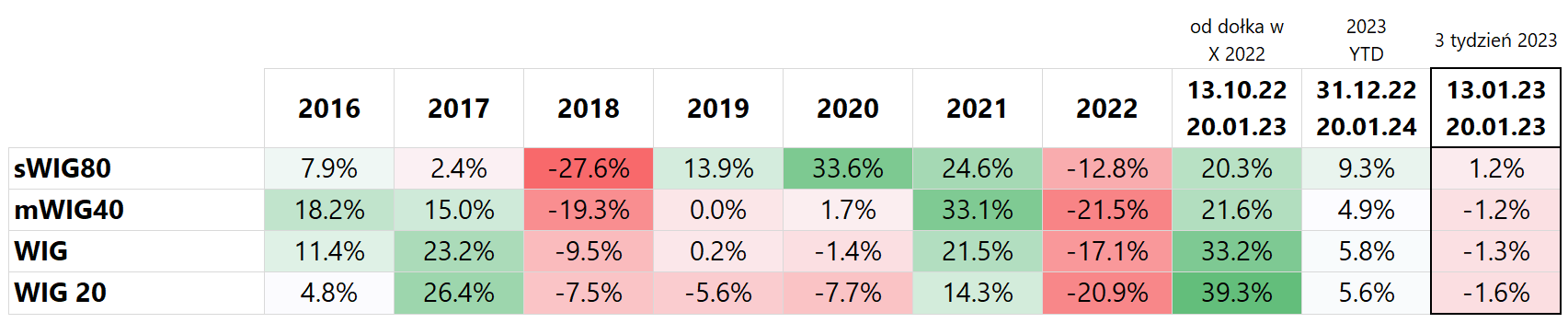

Nell'ultima settimana, gli indici polacchi sono scesi (ad eccezione delle piccole società), e WIG20 è sceso di più (-1,6%), mentre sWIG80 è aumentato del +1,2%. Dall'inizio dell'anno, lo sWIG80 è aumentato di più, fino al 9,3%. Tuttavia, dai minimi di ottobre 2022, il WIG20 è aumentato del 39,3%. I dettagli sono presentati nella tabella sottostante (i risultati sono ordinati per l'ultima colonna, ovvero i tassi di rendimento nella terza settimana del nuovo anno).

T.1 Indici polacchi 2016-2022 e fino al 20.01.2023/XNUMX/XNUMX. Fonte: proprio studio

Il grafico sottostante mostra le variazioni degli indici polacchi dall'inizio del 2022.

V.3 Indici polacchi fino al 20.01.2023 gennaio XNUMX. Fonte: studio proprio, stooq.pl

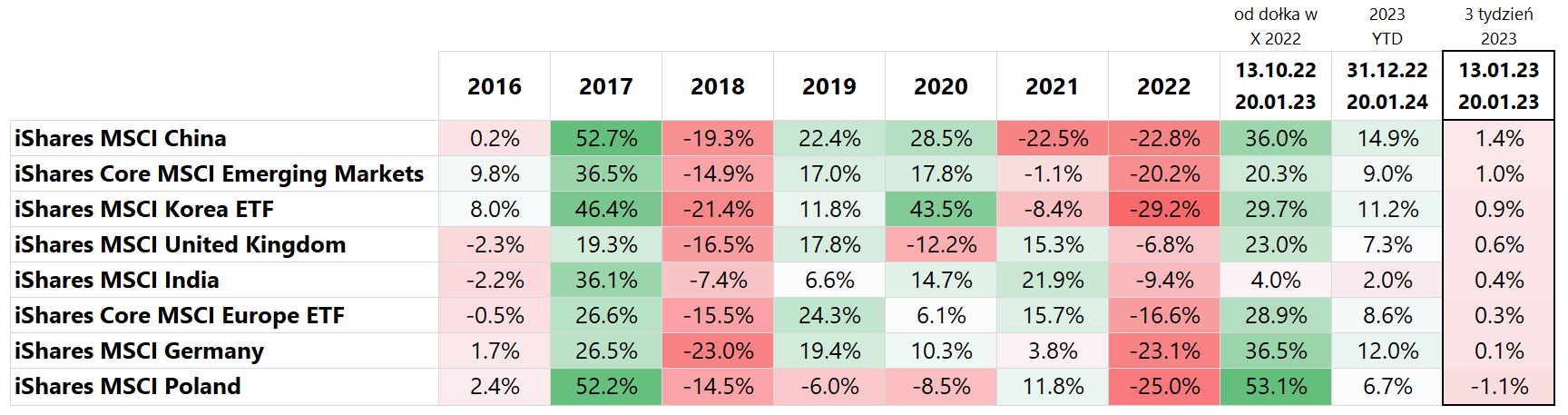

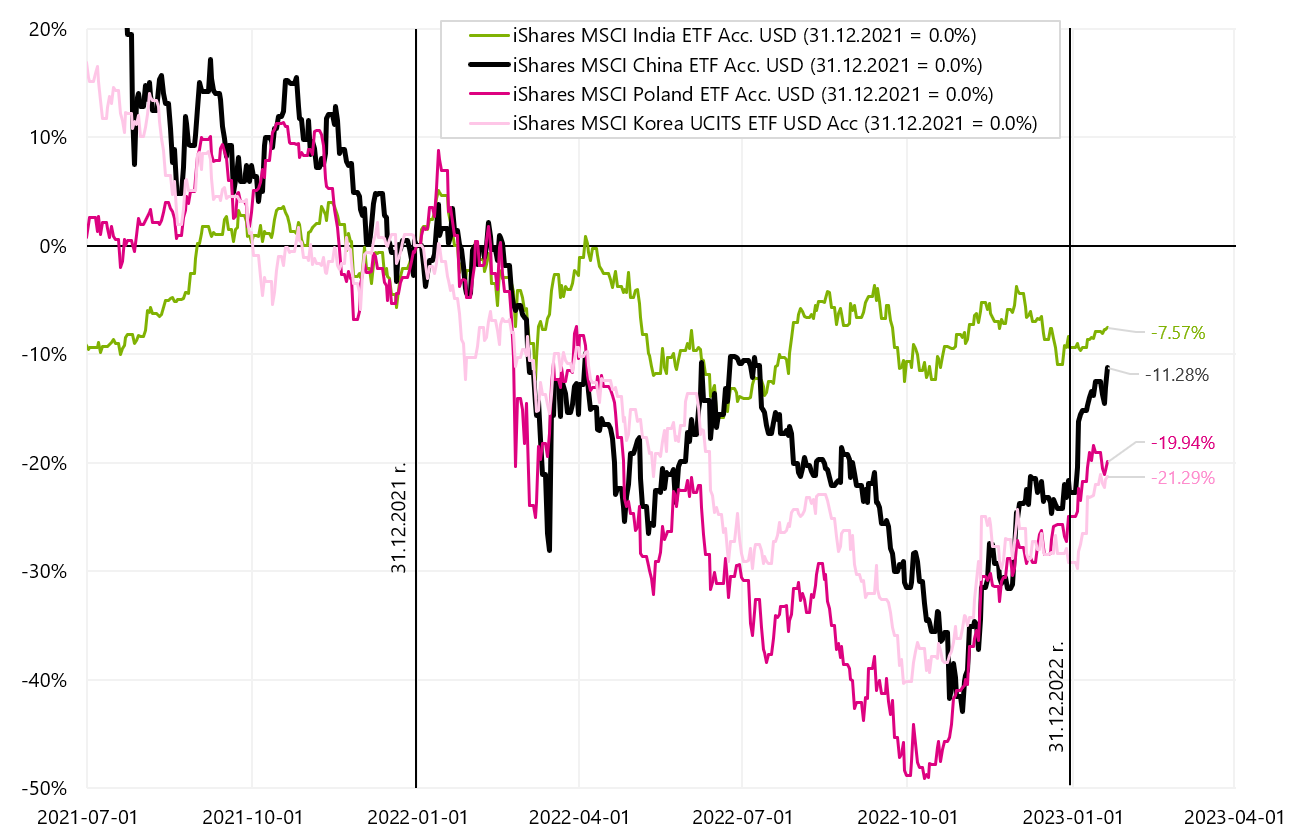

Se confrontiamo i principali mercati emergenti e l'Europa (che beneficia dell'apertura dell'economia cinese, in particolare della Germania), la Cina è cresciuta di più nell'ultima settimana (+1,4%), che è già +14,9% dall'inizio dell'anno. Al secondo posto quest'anno c'è l'indice MSCI Germany con un punteggio di +12,0%. I dettagli sono presentati nella tabella sottostante (i risultati sono ordinati in base all'ultima colonna, ovvero rendimenti nelle ultime 3 settimane del nuovo anno, rendimenti in USD). L'India è più debole nell'attuale ondata di crescita (solo +2,0% quest'anno), che ha avuto grandi risultati sia nel 2020 che nel 2021 e un calo relativamente contenuto nel 2022 (un classico "ritorno alla media", mercati che sono scesi meno nel 2022, riflettono anche meno nel 2023).

T.2 Indici MSCI 2016-2022 e fino al 20.01.2023/XNUMX/XNUMX. Fonte: proprio studio

Il grafico seguente presenta le variazioni degli indici selezionati dei paesi dei mercati emergenti dall'inizio del 2022.

W.4 Indici MSCI Cina, India, Corea e Polonia fino al 20.01.2023 gennaio XNUMX. Fonte: studio proprio, isahres.com

Guardando i principali indici statunitensi, l'S&P500 è sceso del -0,65% la scorsa settimana ed è ora in rialzo del 3,5% nel 2023 (i dettagli dei tassi di rendimento dei rispettivi ETF sono presentati nella tabella sottostante). Il Nasdaq100 è andato molto meglio la scorsa settimana, crescendo del +0,67% ed è già del +6,2% dall'inizio dell'anno. Se nell'ultima settimana le "cattive notizie" dall'economia si sono rivelate "cattive notizie" per i mercati, non sorprende che le società di piccole dimensioni (S&P Small-Cap) abbiano perso di più, perché sono le società di piccole dimensioni a sentire per prime il rallentamento dell'economia statunitense.

T.3 Indici NASDAQ i S & P 2016-2022 e 20.01.2023 gennaio XNUMX. Fonte: proprio studio

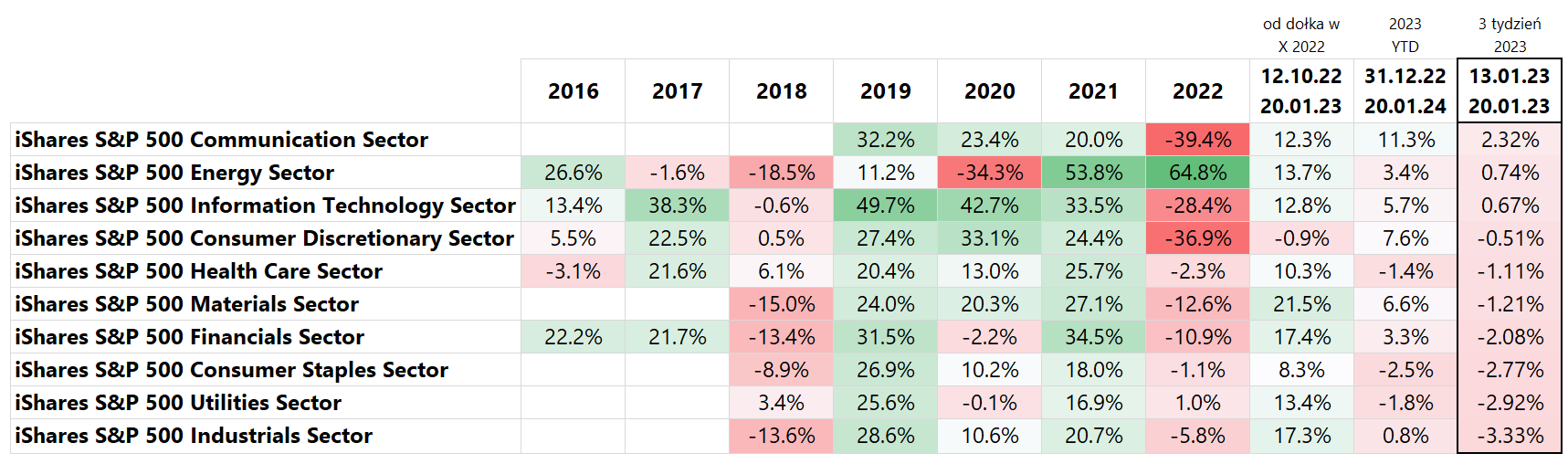

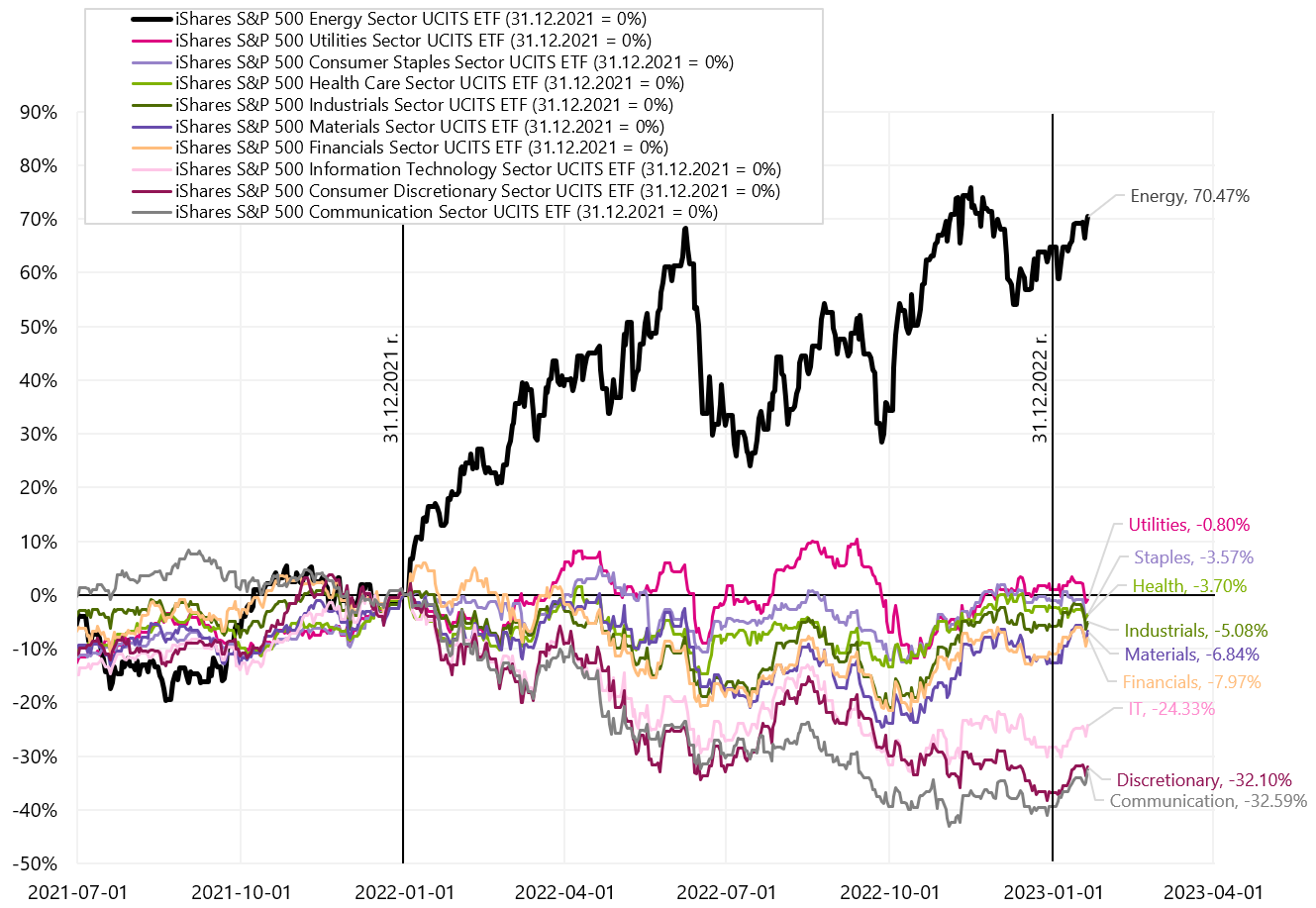

Se guardiamo ai principali settori azionari, il settore delle comunicazioni è cresciuto di più nell'ultima settimana + 2,32%, che è già + 11,3% dall'inizio dell'anno. Il settore industriale ciclico (Industrials) ha registrato la performance peggiore nell'ultima settimana, confermando i timori del mercato di un rallentamento economico ("cattive notizie sono cattive notizie"). Bene l'Energia, che “conferma” l'aumento del prezzo del petrolio e l'ulteriore crescita delle società cinesi (in linea con l'apertura dell'economia cinese).

T.4 Indice S&P 500 2016-2022 e 20.01.2023 gennaio XNUMX. Fonte: proprio studio

W.5 Indici di settore S&P 500 fino al 20.01.2023 gennaio XNUMX. Fonte: studio proprio, ishares.com

Cosa farà la Fed? Andrà per la sua strada o quella indicata dal mercato?

Sebbene alla FED piaccia il calo dell'inflazione, di certo non gradisce la valutazione del mercato del tasso al quale si prevede che l'inflazione scenderà. Secondo il mercato, già nel quarto trimestre del 4 l'inflazione scenderà al 2023% negli USA. Il mercato sconta anche due tagli dei tassi (25 punti base ciascuno) nel 2023. Perché ai federali non piacciono queste valutazioni di mercato? Perché queste sono solo valutazioni di mercato e tra qualche settimana potrebbero essere completamente diverse. La Fed non può ancora essere sicura che l'inflazione sia già stata sconfitta.

Anche il mercato non è così sicuro, ma è così che viene valutato oggi. A differenza del mercato, la Fed non può "cambiare idea" ogni poche settimane e "valutare" il percorso dei tagli dei tassi di interesse in modo diverso. Allora perché alla Fed non piacciono le valutazioni di mercato della rapida caduta dell'inflazione e dei rapidi tagli dei tassi di interesse? Perché "svitano" gli aumenti dei tassi di interesse. In altre parole, prezzi azionari e obbligazionari più alti, un dollaro più debole e spread di credito più stretti significano condizioni finanziarie più morbide, che funzionano nella direzione opposta all'inasprimento della politica monetaria da parte della Fed. Più morbide sono le condizioni finanziarie, più difficile è battere l'inflazione. La FED può temere, e ha ragione, che riduzioni troppo rapide dei tassi di interesse possano, come negli anni '70, portare a un ritorno dell'inflazione (e un altro ciclo di tassi di interesse che salgono anche a livelli più alti).

Alcuni noti investitori esprimono l'opinione che l'obiettivo principale del capo della FED J.Powell è quello di sradicare le "opzioni put della FED" dal mercato. Cioè, affinché il mercato smetta di pensare che in caso di calo delle azioni, la FED interverrà e fermerà il declino allentando la politica monetaria. Powell potrebbe teoricamente fare proprio questo in questo ciclo di rialzi dei tassi di interesse. Ma questo richiede di mostrare "artigli" e la retorica da falco da sola non è sufficiente. Molte volte sentiamo opinioni che Non è quello che dice la Fed, ma quello che fa.

Il prossimo test per stabilire se la FED potrebbe essere più aggressiva si svolgerà il 1° febbraio (decisione su un altro aumento dei tassi di interesse). Ma quando guardiamo ai contratti future sui Fed Funds a 30 giorni, questo il mercato prevede un aumento di 1 punti percentuali il 0,25° febbraio con una probabilità del 97,2%, vale a dire secondo il mercato, c'è solo una probabilità del 2,8% di un aumento di 0,50 punti percentuali. La Fed ha tre strumenti principali per essere più aggressiva: aumentare i tassi più in alto, mantenere i tassi alti più a lungo o ridurre il proprio bilancio vendendo obbligazioni acquistate negli anni precedenti.

Quindi la FED potrebbe sorprendere il mercato e, ad esempio, alzare i tassi di 50 punti base? Sembra molto improbabile, ma guardando le dichiarazioni dei membri FOMC certamente la probabilità è distribuita in modo più uniforme (e non così estremo come stima il mercato). Quindi controlliamo le ultime dichiarazioni dei membri del FOMC (Federal Open Market Committee) nella scorsa settimana:

- Tom Barkin non è favorevole a ritirarsi troppo presto dagli aumenti e il tasso obiettivo dipenderà dall'andamento dell'inflazione e ritiene che i tassi debbano continuare a salire finché l'inflazione rimane elevata,

- Patrick Harker ha ribadito il suo sostegno agli aumenti di 25 pb e ha osservato che il tempo per aumenti dei tassi di interesse più elevati è finito, si aspetta che la FED alzi i tassi "alcune volte in più" quest'anno,

- Ester George ha affermato che i mercati potrebbero avere una visione diversa di ciò che la Fed dovrebbe fare

- Loretta Mestre Ha detto che il tasso chiave della Fed dovrebbe salire "un po'" al di sopra del range 5%-5,25%. Non ha commentato la sua preferenza per la riunione di febbraio, ma ha osservato che l'economia e i mercati sono stati in grado di far fronte a un aumento di 50 punti base a dicembre,

- James Bullard ha affermato che la sua previsione puntuale per il 2023 è del 5,25-5,50%, che è leggermente al di sopra della mediana della Fed del 5,1%, e che l'attuale politica della Fed non è ancora del tutto restrittiva e che il tasso deve essere superiore al 5%. Bullard ha aggiunto che la Fed dovrebbe agire il prima possibile per rompere il livello del 5% e poi reagire ai dati in arrivo, osservando che preferisce un aumento di 50 pb alla prossima riunione (contro il consenso di 25 pb),

- Lael Brainard ha dichiarato di aspettarsi un aumento di 25 punti base a febbraio e che la Fed ha già abbassato il ritmo degli aumenti dei tassi a dicembre in attesa di ulteriori dati, e che tale logica si applica ancora oggi,

- Susan Collins ha riaffermato la sua opinione secondo cui i tassi di interesse devono aumentare probabilmente appena sopra il 5%, e quindi la Fed deve mantenerli lì per un po'. Ha affermato che è opportuno rallentare i rialzi dei tassi, soprattutto nel caso attuale in cui i rischi sono ora più bilaterali,

- John Williams non ha commentato l'entità dell'aumento alla prossima riunione, ma ha sottolineato che la destinazione, non la velocità, è la questione chiave negli aumenti dei tassi di interesse e ha aggiunto che la Fed ha ancora molto spazio per ridurre il proprio bilancio,

- Christopher Waller è favorevole a un aumento di 25 punti base alla riunione di febbraio. Vuole vedere i dati (sull'inflazione) per sei mesi, non solo tre, e solo allora la Fed potrebbe porre fine agli aumenti (pausa). Ha osservato che, sulla base delle ultime previsioni economiche della Fed, i tassi di interesse aumenteranno probabilmente di 75 punti base.

Come si può vedere dalla tabella sopra, il destino del rialzo del 1° febbraio non è così chiaro come le stime di mercato. Inoltre, vale la pena notare che non abbiamo appreso l'opinione di J. Powell, che ha di gran lunga la maggiore influenza sulle decisioni del FOMC. Mi sono persino imbattuto nell'opinione che se qualcuno vuole analizzare il messaggio della Fed, dovrebbe guardare il 75% di ciò che dice Powell, il 24% di ciò che il giornalista del Wall Street Journal Nick Timiraos (comunemente considerato un portavoce informale della Fed ) dice ), e tutte le altre persone sono solo l'1%. Seguendo Timiraos sul suo account Twitter, puoi vedere che "conferma" un aumento di soli 25 punti base alla riunione del FOMC del 1° febbraio di quest'anno.

Bisognerà attendere il 1° febbraio per le decisioni della FED, e dal 21 gennaio inizia il periodo di divieto di comunicazione dei membri del FOMC con il mercato (il cosiddetto blackout delle negoziazioni e delle comunicazioni esterne).

Il mercato potrebbe essere eccessivamente ottimista sul percorso futuro del tasso di interesse della Fed (anche se la Fed ora aumenta solo di 25 punti base) e se la FED si rivela davvero aggressiva in questo ciclo, prima o poi si rifletterà in prezzi azionari e obbligazionari più bassi.

Il petrolio può salire bruscamente sotto l'apertura dell'economia cinese?

In generale, il settore energetico (anche generalmente delle materie prime) ha fornito agli investitori tassi di rendimento molto elevati negli ultimi anni. Ad esempio, basta guardare l'ETF iShares S&P500 Energy Sector, ad esempio i tassi di rendimento nel 2021 e nel 2022.

T.5 Indice S&P 500 2016-2022 e 20.01.2023 gennaio XNUMX. Fonte: proprio studio

Il principale fattore fondamentale alla base degli aumenti dei prezzi del petrolio, ad esempio, è il livello molto basso di investimenti nell'esplorazione e nella produzione di petrolio rispetto a ciò che sarebbe necessario per soddisfare la domanda sempre crescente. Gli anni 2020 e 2021 hanno evidenziato ancora di più questo problema, quando il CAPEX del settore è diminuito di circa il 35% e del 23% rispetto al 2019. CAPEX inferiori solo per i Paesi OPEC+ (ovvero Paesi OPEC più Russia) potrebbero ridurre la capacità produttiva odierna di circa 3,7 milioni di barili al giorno (fonte: stime recentemente fornite dal Ministro dell'Energia degli Emirati Arabi Uniti - Emirati Arabi Uniti).

A ciò si aggiunge, ovviamente, la guerra in Ucraina e il conflitto Est-Ovest in generale. Quindi potresti chiederti perché il prezzo del greggio è sceso da oltre $ 120 nel giugno 2022 a circa $ 71 (petrolio WTI) all'inizio del 2023 e ora intorno a $ 81? Perché nel complesso, a breve termine, contano di più le preoccupazioni per il rallentamento e la recessione dell'economia globale.

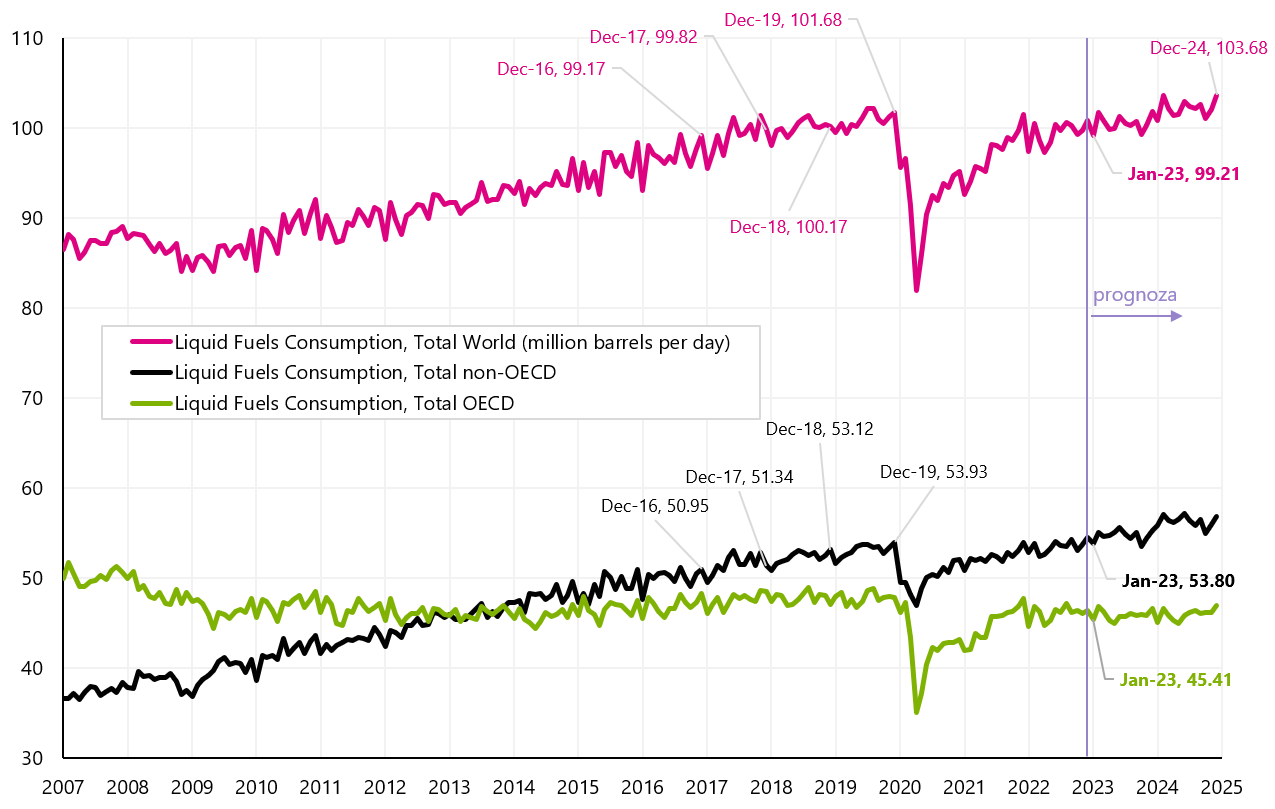

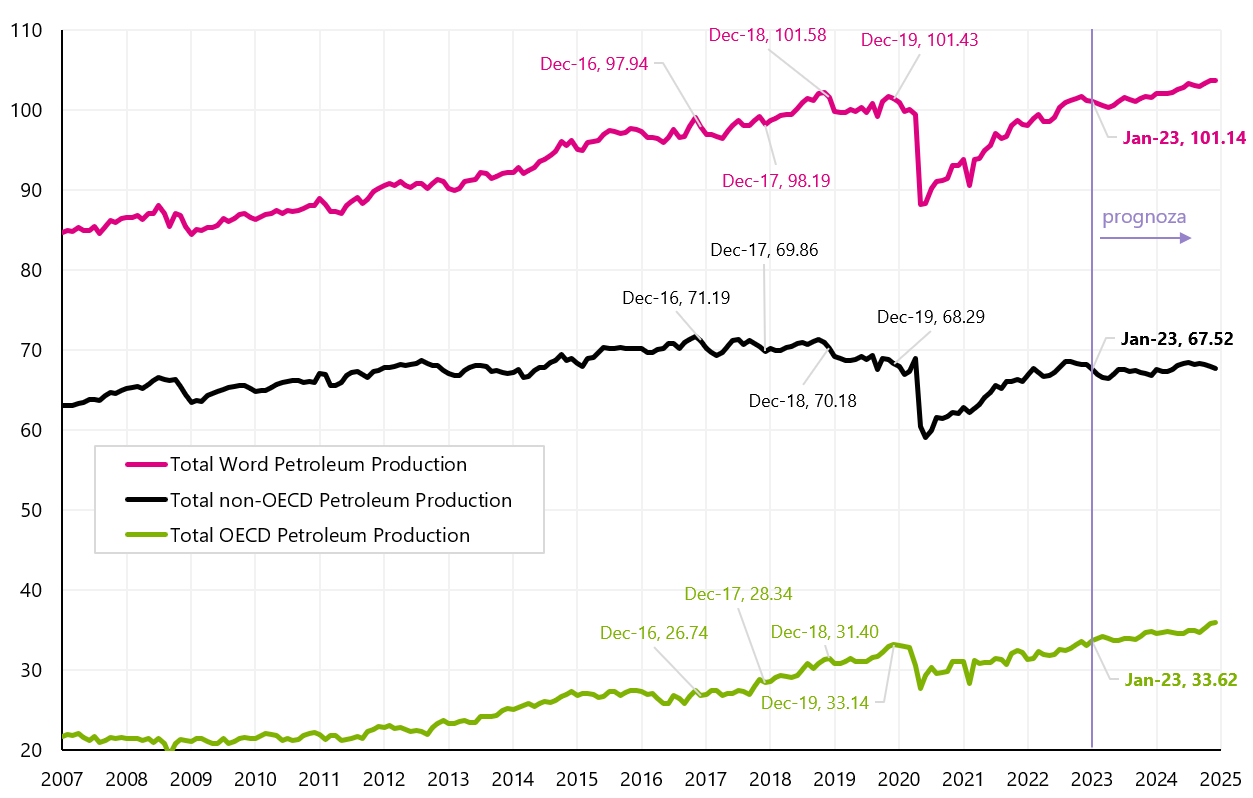

Nel 2023 al conto dovrebbe aggiungersi anche un'ulteriore domanda di petrolio da parte dell'economia cinese (la famosa apertura di questa economia), ma il consenso dice che la domanda dalla Cina aumenterà intorno alle 400-500mila tonnellate. barili al giorno (aumento vs. 2022). Per mettere questo in prospettiva, il consumo globale di petrolio (o la domanda) è attualmente di circa 99,21 milioni di barili al giorno e l'offerta (o la produzione) è di circa 101,14 milioni di barili al giorno.

V.6 globale domanda di petrolio in milioni di barili al giorno, comprese le previsioni fino a dicembre 2024. Fonte: studio proprio, EIA

W.7 Globale fornitura di petrolio (produzione) in milioni di barili al giorno, comprese le previsioni fino a dicembre 2024. Fonte: studio proprio, EIA

Se nel secondo trimestre l'economia cinese registrerà la crescita trimestrale più forte di quest'anno, allora, ovviamente, ciò potrebbe tradursi in un aumento dei prezzi del petrolio. Ma se l'economia globale, compresi gli Stati Uniti, dovesse entrare in recessione più tardi nel 2, allora il calo globale della domanda potrebbe facilmente superare la domanda aggiuntiva proveniente dalla Cinao anche una possibile ricostituzione di scorte petrolifere strategiche negli Stati Uniti (anche questa è una domanda aggiuntiva). Ad esempio, la domanda mondiale di petrolio è diminuita nel 2020 (durante la pandemia) di circa 20 milioni di barili al giorno (circa il 20%), nel 2008-2009 di circa 5 milioni di barili al giorno (un calo del 5,6%) e durante il recessione di 2001 milioni di barili nel 2002-3 (diminuzione del 3,4%).

Anche a breve termine, il prezzo del petrolio può fluttuare a seconda di come cambia l'equilibrio globale della domanda di petrolio, ma il prossimo ciclo di espansione (ad es. dopo aver attraversato un rallentamento/recessione e avviato un altro ciclo di tagli dei tassi di interesse da parte delle banche centrali) potrebbe comportare aumenti significativi dei prezzi delle materie prime, perché ci sarà un'offerta insufficiente (con una domanda in forte crescita) a causa del sottoinvestimento dell'intero settore. Quindi il prezzo del petrolio potrebbe salire a nuovi massimi, analogamente ad altre materie prime e al settore energetico in generale.

Somma

La scorsa settimana, le azioni statunitensi sono leggermente diminuite, ma durante la settimana (mercoledì e giovedì) abbiamo avuto 2 giorni di ribassi principalmente a causa di cattive informazioni macro dall'economia (vendite al dettaglio, produzione industriale). In altre parole, "le cattive notizie sono cattive notizie". Oggi sembra più una "crepa sul vetro", ma se i mercati dovessero reagire in questo modo a possibili dati macro negativi nei prossimi mesi, sarebbe un cambiamento significativo nel regime di mercato. I mercati potrebbero temere una recessione piuttosto che "godersi" dei dati negativi che preannunciano tagli dei tassi di interesse più rapidi da parte della FED.

La FED può svolgere un ruolo molto importante a questo punto del ciclo. Sarà davvero falco e lascerà i suoi piedi ad alti livelli per molto tempo? Questo è ciò che dicono i rappresentanti del FOMC, ma il mercato afferma che si tratta di un bluff (lo sappiamo guardando le valutazioni di mercato del percorso futuro del tasso FED, ed è confermato anche dall'aumento dei prezzi di azioni e obbligazioni).

La prossima opportunità per la FED di mostrare la sua "natura da falco" è il 1° febbraio di quest'anno. (un'altra riunione del FOMC e un altro aumento dei tassi).

Circa l'autore

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Dichiarazione di non responsabilità

Il presente documento costituisce solo materiale informativo ad uso del destinatario. Non deve essere inteso come materiale di consulenza o come base per prendere decisioni di investimento. Né dovrebbe essere inteso come una raccomandazione di investimento. Tutte le opinioni e le previsioni presentate in questo studio sono l'espressione dell'opinione dell'autore sulla data di pubblicazione e sono soggette a modifiche senza preavviso. L'autore non è responsabile per eventuali decisioni di investimento prese sulla base di questo studio. I risultati storici degli investimenti non garantiscono il raggiungimento di risultati simili in futuro.