Bed Bath and Beyond (BBBY) - il bagliore sbiadito di una vecchia stella

- il bagliore sbiadito di una vecchia stella")

Niente è dato una volta per tutte. Più di una volta l'impresa ha attraversato la strada da star del mercato amata da analisti, investitori e media a paria che attirava solo venditori allo scoperto. Una di queste società lo è Bed Bath and Beyondche si è trasformata da azienda in evoluzione dinamica in azienda che deve ristrutturare costantemente le proprie attività. La storia di questa azienda è un esempio molto interessante di un tentativo di trasformare un'azienda con diversi miliardi di dollari di ricavi. Vi invitiamo a leggere!

Fonte: presentazione fondi (Investor Group) il 29 aprile 2019

La storia di Bed Bath e oltre

Gli inizi dell'azienda risalgono al 1971. Fu allora che i gestori del discount Arlans: Warren Eisenberg e Leonard Feinstein decisero di aprire una propria catena di negozi specializzati. Era chiaro ai creatori della rete che stava arrivando il momento di questo tipo di negozi. W In origine, il negozio Warren e Leonard aveva lo scopo di offrire un'ampia gamma di prodotti relativi ai prodotti per la casa. Il primo negozio si trovava a Springfield, NJ. Inizialmente, il concetto si chiamava Bed 'n Bath.

Altri 14 negozi sono stati aperti nei successivi 16 anni. Inizialmente, la rete ha concentrato le sue attività nel distretto metropolitano di New York e in California. Tuttavia, il problema era la concorrenza delle aziende specializzate nell'apertura di 20 piedi quadrati di negozi. Questi tipi di negozi potrebbero offrire ai clienti un assortimento molto più ampio in un unico luogo. La svolta è stata l'apertura del primo grande negozio "superstore". Grazie a ciò, la rete si è opposta a concorrenti come Linens'n Things, Pacific Linen e Luxury Linens. Nel 000, la catena ha cambiato nome in Bed Bath & Beyond. Era correlato a un aumento significativo dell'assortimento. Offrire una vasta gamma di prodotti a prezzi accessibili è diventato il segno distintivo di questa catena. Questo, a sua volta, ha incoraggiato l'azienda ad aprire nuovi negozi, compresi quelli della categoria "superstore".

I piani di espansione erano di gran lunga superiori alla capacità di generazione di cassa di Bed Bath & Beyond. Di conseguenza, la società ha fatto il suo debutto alla Borsa di New York nel 1992. All'inizio degli anni '90, l'azienda era una delle aziende più innovative del suo settore. È stata una delle prime a introdurre un sistema informatizzato di gestione delle scorte, che ha consentito di ridurre la necessità di capitale circolante. Poiché Bed Bath & Beyond aveva bisogno di meno capitale per finanziare le azioni rispetto ai suoi concorrenti, potrebbe crescere più velocemente. L'azienda utilizza la strategia "categoria killer" dagli anni '80, che è stata utilizzata con successo in reti come Toys R Us, Best Buy e Costso. Hanno semplicemente offerto una scelta più ampia di categorie e prezzi inferiori rispetto ai concorrenti locali.

Gli anni d'oro (1992 - 2014)

Bed Bath & Beyond era a quel tempo considerata una tipica azienda in crescita che aveva un forte vantaggio competitivo rispetto agli attori locali più piccoli. Le economie di scala combinate con una buona gestione del capitale da parte della società hanno fatto sì che il prezzo delle azioni stesse crescendo a un ritmo molto rapido. Sono le economie di scala combinate con una buona gestione delle scorte che ci hanno permesso di ottenere un vantaggio competitivo sostenibile. Più grande è la catena di negozi, più diventa famosa. Allo stesso tempo, le dimensioni dell'azienda hanno permesso di acquistare prodotti da produttori con grandi sconti. Parte dello sconto è stato restituito ai clienti sotto forma di prezzi più bassi. Più bassi sono i prezzi e più grande è la catena, più clienti visitano questa catena di negozi. A sua volta, l'aumento del numero di clienti ha incrementato i ricavi e migliorato il potere contrattuale dell'azienda nei confronti dei fornitori.

Nonostante il fatto che l'azienda avesse numerosi concorrenti, Bed Bath & Beyond è riuscita a trovare il suo gruppo di clienti fedeli. Inoltre, l'offerta dell'e-commerce era molto limitata. Per questo motivo, se il cliente volesse acquistare velocemente un articolo per la casa, sceglierebbe il punto vendita più vicino con un'ampia gamma di prodotti. Tra questi c'era Bed Bath & Beyond.

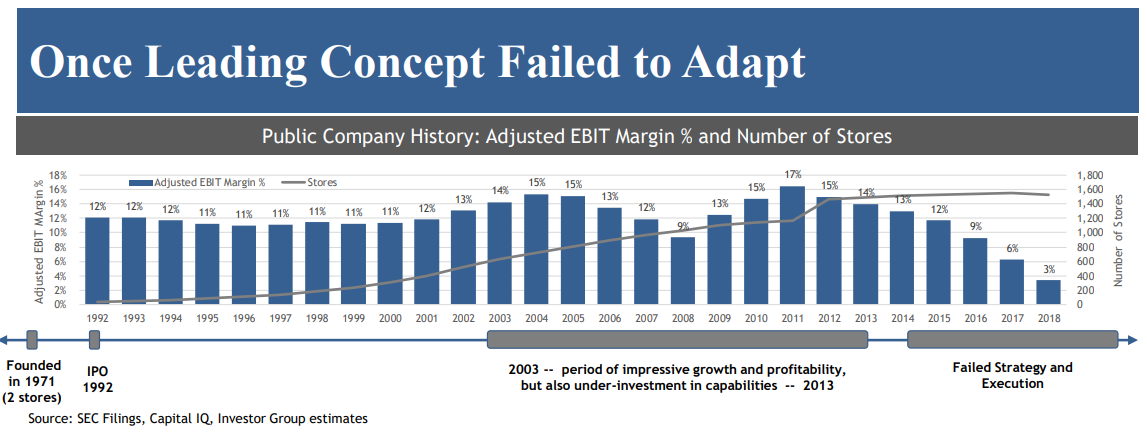

Lo sviluppo della catena di negozi stazionaria unito a buone vendite per cliente ha permesso all'azienda di generare ricavi elevati. Grazie all'elevata leva operativa, l'azienda è riuscita a migliorare il proprio margine operativo, che ha raggiunto il picco nel 2013. A quel tempo, il margine operativo era del 15%, un ottimo risultato per un venditore di questo tipo di prodotti. Per fare un confronto, negli anni '90, la società aveva generalmente un margine operativo dell'11%.

Fonte: presentazione fondi il 29 aprile 2019

Anche i crescenti flussi di cassa hanno seguito i risultati contabili. Inizialmente, la società ha speso la maggior parte del suo flusso di cassa operativo in spese in conto capitale (CAPEX). Tuttavia, già nel 2000 flusso di cassa libero (FCF), ovvero i flussi di cassa operativi meno CAPEX ammontano a $ 46 milioni. Due anni dopo, l'FCF valeva 216 milioni di dollari. Bed Bath & Beyond è diventato un bancomat. La liquidità generata è stata utilizzata per effettuare acquisizioni e pagare l'eccedenza agli azionisti. Finché il modello di business svolgeva il suo ruolo, ai manager non importava che BBBY fosse sottoinvestito. Anni di abbandono sono stati coperti dall'aumento dei prezzi delle azioni e da una buona performance finanziaria. Tuttavia, il periodo di sospensione della rivoluzione del trading online era "rimbalzato" per molti anni.

Acquisizioni: uno dei fattori di crescita e problemi successivi

Oltre alla crescita organica, Bed Bath and Beyond (BBBY) è cresciuta attraverso acquisizioni. Questo è stato il caso, ad esempio, nel 2002, quando una catena di 396 negozi ha rilevato Harmon Stores, che aveva 27 negozi. Grazie a questa acquisizione, BBBY ha potuto crescere più velocemente. La transazione era in contanti.

Un anno dopo, Bed Bath e Beyond hanno acquisito Christmas Tree Shops per $ 200 milioni in contanti. La società acquisita ha generato ricavi per circa $ 370 milioni. All'epoca Christmas Tree Shops aveva 23 negozi in 6 stati. La maggior parte di loro si trovava nel Massachusetts (14). A seconda della posizione, la catena aveva negozi di dimensioni variabili dai 6 ai 000 piedi quadrati, ma negli ultimi anni hanno prevalso le aperture dei "grandi negozi". Grazie a questa transazione, Bed Bath e Beyond hanno diversificato le proprie attività, poiché la catena di negozi acquisita si è concentrata sulla vendita di oggetti per la casa e regali. È interessante notare che, nell'ambito della ristrutturazione, la catena è stata venduta da Bed Bath e Beyond nel 50 a Handil Holdings. Al momento della vendita, la rete era composta da 000 negozi. Il prezzo di vendita è stato di $ 2020 milioni.

Questa non era la fine delle acquisizioni. Nel 2007, la società ha deciso di acquistare Buybuy BABY per $ 67 milioni (netti) e ha accettato di assumere un debito di $ 19 milioni. Buybuy BABY si occupava della vendita di prodotti per bambini e neonati. A quel tempo, la catena era composta da 8 negozi di dimensioni comprese tra 28 e 000 piedi quadrati. Era un altro passo che doveva rendere la filiera più diversificata in termini di prodotti. Il tutto si aggiunge al fatto che i fondatori di Buybuy BABY sono stati Richard e Jeffrey Feinsteins, figli di uno dei co-fondatori di Bed Bath & Beyond. In connessione con la ristrutturazione, Bed Bath & Beyond ha annunciato nel 2022 di essere ancora aperta alla vendita di detta rete a investitori esterni.

5 anni dopo, la società ha acquisito Cost Plus World Market per $ 495 milioni. Al momento dell'acquisto, la società acquisita possedeva 250 negozi con i nomi World Market, Cost Plus World Market, Cost Plus Imports e World Market Stores. L'azienda acquistata gestiva negozi con un'ampia gamma di prodotti, inclusi mobili, articoli da regalo, accessori per la casa e decorazioni per la casa. Nel 2020, Bed Bath & Beyond ha annunciato i suoi piani di vendita Cost Plus World Market. Alla fine hanno venduto una catena di 245 negozi per 110 milioni di dollari.

Nei successivi 5 anni, l'azienda ha effettuato altre cinque acquisizioni. Di seguito un breve riepilogo delle successive acquisizioni:

- 2012 - Harbor Linen per $ 105 milioni in contanti

- 2015 - Of a Kind (valore transazione non specificato)

- 2016 - One Kings Lane (circa $ 12 milioni)

- 2016 - PersonalizzazioneMall.com per $ 190 milioni

- 2017 - Decorista (circa $ 5 milioni)

Le transazioni 2015-2017 sono particolarmente interessanti perché hanno riguardato acquisti di società di e-commerce. Era un tentativo di entrare nel mercato dell'e-commerce. Tuttavia, la riluttanza a sviluppare questi segmenti e la mancanza di fondi per tentare di creare un'ampia logistica per supportare il mercato dell'e-commerce ha impedito all'azienda di creare un'offerta interessante per i suoi clienti online. Le suddette operazioni non hanno modificato la società. Un buon esempio è Decorist, che era una piattaforma di e-design. Il 26 agosto 2022, Bed Bath & Beyond ha annunciato che intende porre fine a Decorist. Semplicemente non c'erano idee e risorse per utilizzare la piattaforma per aumentare le vendite dell'azienda. La maggior parte delle attività acquisite sono state vendute da Bed Bath & Beyond negli ultimi anni. Ciò dimostra acquisizioni sconsiderate che non sono state in grado di costruire un fossato permanente prima della concorrenza.

Stelle autunnali: 2015 - 2019

Strategia "Assassini di categoria" era fantastica nei giorni precedenti a Internet. Grazie ad esso, i clienti sono venuti al negozio e hanno potuto godere di un'ampia gamma di prodotti e prezzi bassi. Tuttavia, l'era del commercio su Internet è iniziata. Un numero crescente di clienti (principalmente della "generazione più giovane") ha preferito utilizzare l'offerta dei negozi online piuttosto che recarsi in negozio e acquistare sul posto. I negozi online avevano vantaggi significativi rispetto ai negozi "Mattoni e malta". Potrebbero offrire un'offerta di prodotti più ampia a un prezzo inferiore. Le aziende che operano nel mercato dell'e-commerce non hanno dovuto spendere una fortuna per costruire nuovi negozi con una superficie enorme. Invece, sono bastati i magazzini e una rete logistica (se hanno applicato la strategia asset-heavy) o i magazzini stessi (strategia asset light). Costi di noleggio inferiori, spese in conto capitale inferiori e una politica dei prezzi aggressiva hanno consentito ai negozi online di "rubare" i clienti. Bed Bath & Beyond non ha creato un proprio marchio, non disponeva di un'ampia categoria di prodotti unici che avrebbero tenuto i clienti a casa. La restante lotta sui prezzi per il cliente, che ha avuto un impatto negativo sulla redditività operativa dell'azienda.

Inoltre, l'azienda è stata anche sotto pressione da parte di società "tradizionali" che sono state in grado di costruire un legame più forte con il cliente. Un esempio di questo tipo di catena è stato Walmart (la più grande catena di supermercati degli Stati Uniti) e Target. Le società di cui sopra avevano una scala molto più ampia di operazioni e hanno iniziato a vendere prodotti Bed & Bath. Queste catene di vendita al dettaglio avevano anche un ampio portafoglio di private label. Nel caso di Target, ben 1/3 dei ricavi proviene dalla vendita di private label non disponibili presso i competitor. Un'altra competizione era rappresentata da catene molto più grandi che offrivano prodotti per la casa. Includono Home Depot, che offriva una gamma di prodotti molto più ampia rispetto a BBBY. Un ottimo esempio è stata l'acquisizione da parte di Home Depot di un noleggio di punta a Manhattan. Situato nell'Upper East Side al 731 di Lexington Avenue, il locale ha un'area di 120 piedi quadrati. L'operazione è avvenuta nel 000.

Fonte: presentazione fondi il 29 aprile 2019

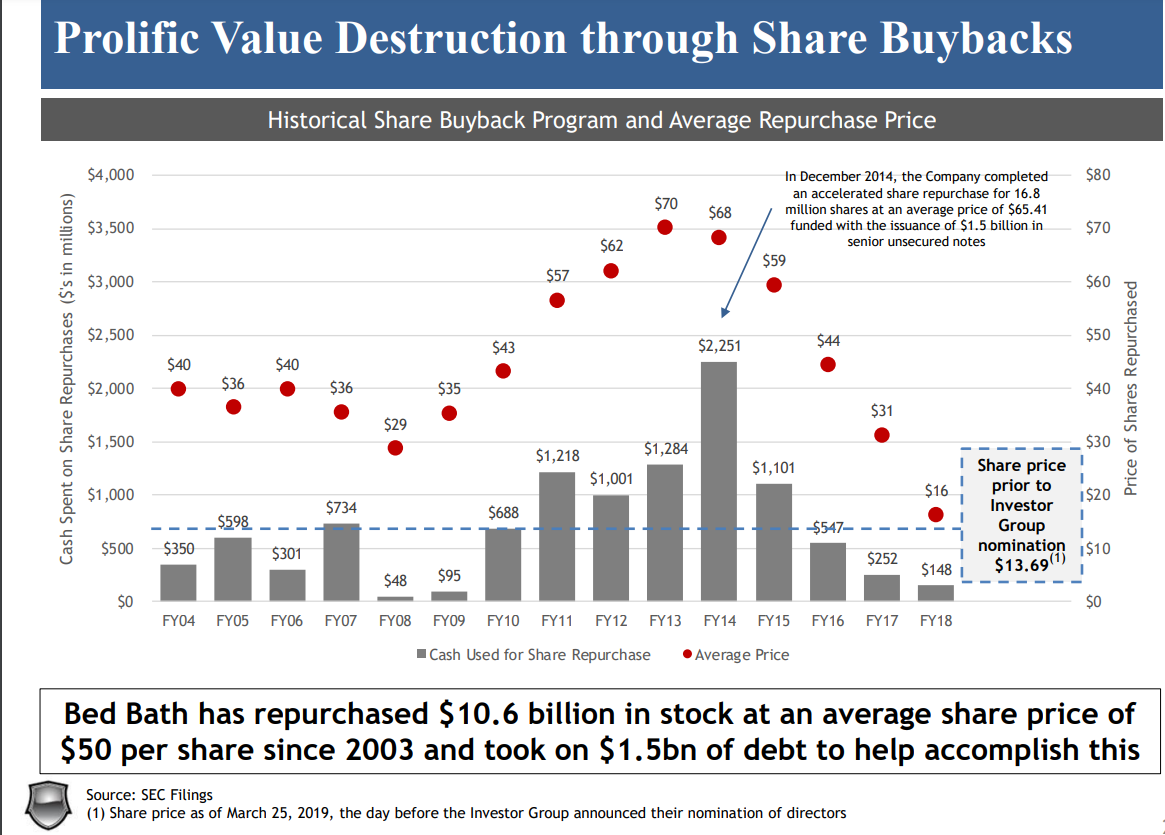

Un altro problema era l'allocazione impropria del capitale. Ciò è stato causato da acquisizioni poco ponderate combinate con una politica davvero generosa di versare capitale agli azionisti Bed Bath & Beyond non aveva le risorse per ristrutturare la propria attività. Di conseguenza, il modello di gestione dell'inventario era obsoleto, il che significava che milioni di dollari venivano sprecati nei magazzini sugli scaffali con le merci invendute. Un altro problema era la sconsiderata politica di acquisto di azioni. La maggior parte dei fondi non sono stati spesi quando le azioni erano significativamente al di sotto del valore intrinseco, ma intorno ai massimi storici. È stata una decisione molto sbagliata e ha mostrato una scarsa consapevolezza di come gestire il capitale.

Fonte: presentazione fondi il 29 aprile 2019

Attivisti in soccorso di Bed Bath & Beyond: 2019

A fine aprile 2019, tre fondi di investimento (Legion Partners, Macellum Capital e Ancora) noti per essere attivisti del mercato hanno pubblicato una presentazione di 186 pagine che presentava i "risultati" dei manager della società negli ultimi anni in una luce molto negativa. Al momento della pubblicazione della presentazione, i fondi stessi possedevano circa il 5% delle azioni della società (6,9 milioni di azioni) e avevano esperienza nella ristrutturazione e ottimizzazione di molte società operanti nei settori R&C B (Retail & Consumer Business), tra cui Papa Giovanni o Mattel.

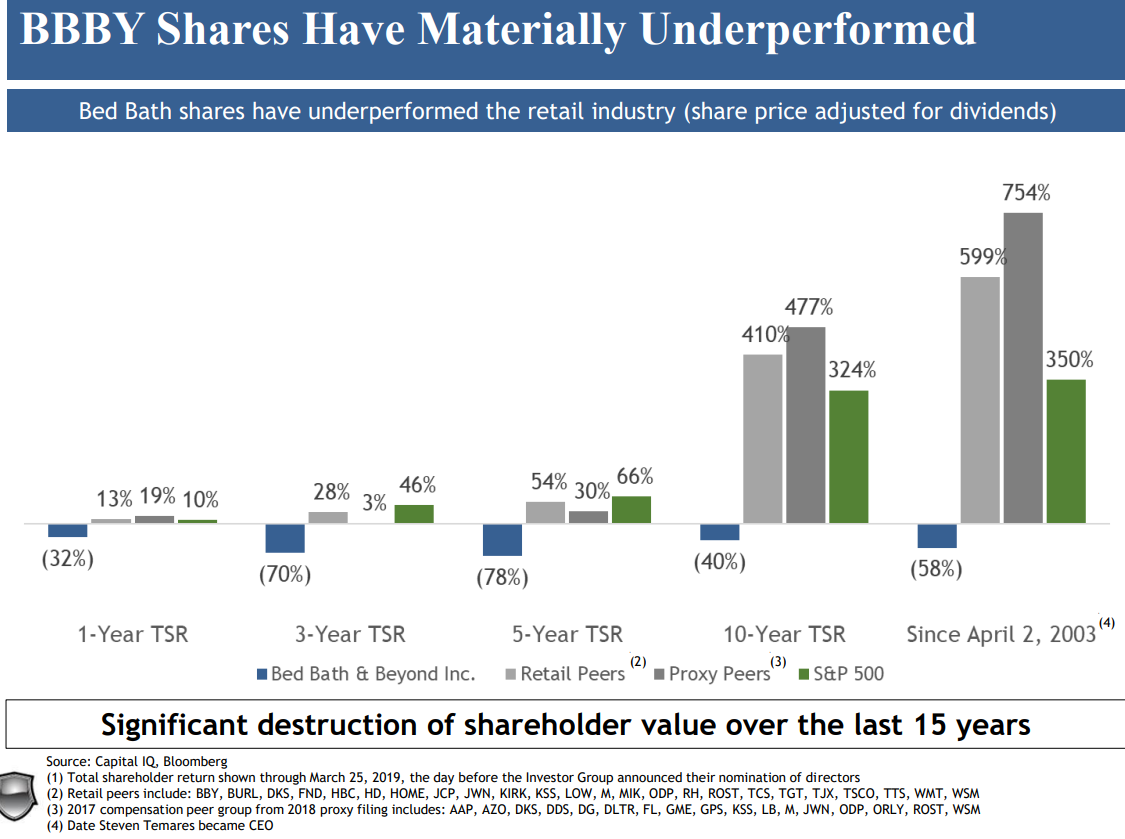

Secondo gli attivisti, dal 2 aprile 2003 fino alla pubblicazione della presentazione, le azioni BBBY hanno ottenuto risultati molto peggiori rispetto ai suoi concorrenti quotati in borsa. L'indice concorrente ha fornito agli azionisti un rendimento superiore dell'800% rispetto a Bed Bath & Beyond.

Fonte: presentazione fondi il 29 aprile 2019

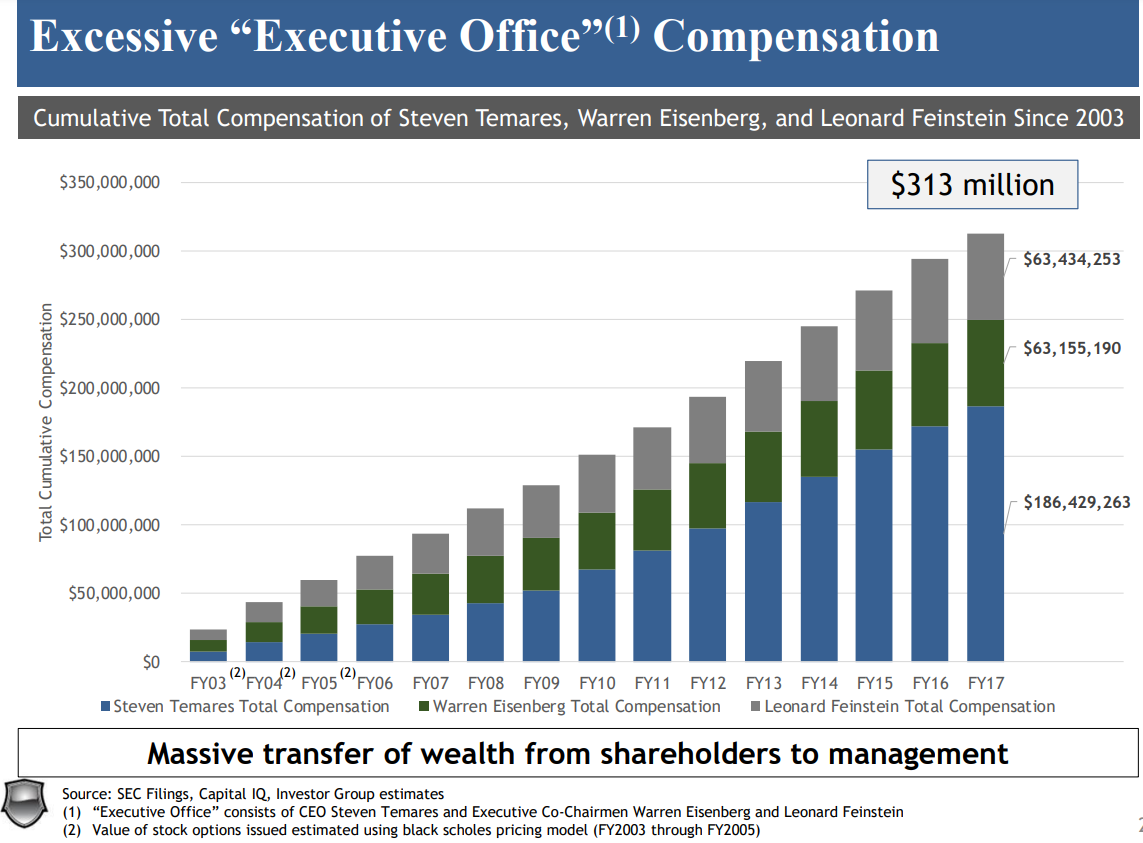

La data del 2 aprile 2003 non è casuale, quindi Steven Temares è stato nominato CEO. Inoltre, secondo i fondi, al consiglio di amministrazione non importava degli azionisti. Durante il mandato di Temares, l'"Ufficio Esecutivo" ha ricevuto 300 milioni di dollari, mentre i fondi hanno stimato la "distruzione del valore dell'azienda" in 8 miliardi di dollari.

Fonte: presentazione fondi il 29 aprile 2019

Fonte: presentazione fondi il 29 aprile 2019

A loro avviso, era necessario cambiare completamente il modello operativo e il licenziamento di Steven Temares. L'analisi del fondo non si è basata solo sulle convinzioni del fondo, ma analisi dettagliata delle attività della società. I dipendenti del fondo hanno visitato più di 200 negozi BBBY, parlato con ex dipendenti e intervistato i clienti della catena di negozi. Inoltre, hanno intervistato ex amministratori delegati del settore della vendita al dettaglio e dirigenti di spicco di molte società di e-commerce. L'analisi ha consentito lo sviluppo di una "roadmap" per migliorare l'efficienza di Bed Bath & Beyond.

Secondo gli attivisti, Bed Bath & Beyond dovrebbe aumentare il suo margine lordo attraverso una migliore politica di acquisto. Ciò richiederebbe la ricerca di nuove fonti di prodotti attraenti a prezzi più convenienti. Ciò consentirebbe di ricostruire il margine lordo sulle vendite, che si tradurrebbe in un miglioramento della redditività netta. Inoltre, BBBY dovrebbe liberare capitale vendendo attività non direttamente correlate alle operazioni della società. Un'altra fonte di crescita di FCF è stata anche l'ottimizzazione della politica di gestione del capitale circolante (in particolare le scorte). Il piano prevedeva anche un cambiamento nella cultura aziendale dell'azienda e una maggiore enfasi sul miglioramento della "customer's experience". Un'altra fonte di crescita del business è stata riscontrata nell'area e-commerce di cui l'attuale consiglio di amministrazione non aveva idea.

Un altro aspetto negativo riscontrato dagli attivisti è stata anche la cattiva organizzazione del negozio. Dopo aver visitato 200 di loro ed aver esaminato diverse centinaia di clienti abituali, sono state tratte le seguenti conclusioni:

- Alcune categorie di prodotti (ad es. cestini per i rifiuti) sono state collocate in diversi luoghi, il che ha reso difficile la scelta per il cliente,

- Nessun prodotto premium realizzato solo per BBBY,

- Corridoi troppo stretti che rendevano difficile evitare i clienti,

- La visualizzazione del prodotto era molto peggiore di quella delle catene concorrenti.

Secondo gli attivisti, la strategia del "killer di categoria" ha funzionato bene per molti anni nelle operazioni dell'azienda, ma ora è obsoleta. Inoltre, il permesso per i gestori dei negozi di svolgere un ruolo simile come Chief Merchant Officer non si adatta alle attuali tendenze di acquisto in rapida evoluzione e ai clienti sempre più esigenti. Il sottoinvestimento dei dipartimenti responsabili della gestione del capitale circolante e dell'analisi dei dati ha fatto sì che Bed Bath & Beyond smettesse di tenere il passo con la concorrenza.

A causa delle pressioni degli attivisti, il CEO di lunga data Steven Temares ha lasciato la sua posizione a maggio 2019. Il suo posto è stato preso da Mark Tritton, che aveva lavorato per molti anni presso Target come Chief Marchandising Officer e Vicepresidente esecutivo. Il suo compito era quello di ristrutturare l'azienda e modificare l'offerta di prodotti. Molti altri prodotti a marchio del distributore iniziarono ad apparire sul web. Inoltre, l'offerta è stata ridotta in quanto si è deciso di ridurre il fabbisogno di capitale circolante. Inoltre sono stati annunciati piani di ristrutturazione che hanno interessato sia la catena di negozi che i dipendenti della sede. Si prevedeva di ridurre la catena di negozi di 44 punti vendita.

Ristrutturazione difficile: 2020-2022

L'azienda era in una spirale pericolosa, i clienti hanno abbandonato lo shopping online, il che ha costretto l'ottimizzazione della struttura del negozio. Si è deciso di ridurre il numero dei punti vendita per ottimizzare la struttura dei costi. Questo, a sua volta, ha ridotto il traffico nei negozi dell'azienda. Ciò ha comportato minori vendite, che hanno avuto un impatto negativo sul potere d'acquisto di BBBY.

La difficile strada della ristrutturazione di Bed Bath & Beyond era visibile nel bilancio della società per l'esercizio 2020, terminato a febbraio 2020, quindi prima degli effetti del lockdown. Ecco una manciata di dati finanziari:

| $ Milioni | Esercizio 2018 | Esercizio 2019 | Esercizio 2020 |

| Reddito | 12/349 | 12/029 | 11/159 |

| Numero di negozi | 1/552 | 1/533 | 1/500 |

| Entrate per negozio | 7,96 | 7,85 | 7,44 |

| Utile operativo | 761,3 | all'87,1 ottobre | all'700,1 ottobre |

| Margine di operatività | + 6,16% | -0,72% | -6,27% |

| Utile netto | 424,9 | all'137,2 ottobre | all'613,8 ottobre |

| Vendite comparabili (a / a) | -1,3% | -1,1% | -6,8% |

Fonte: studio proprio basato sui rapporti annuali di BBBY

Come puoi vedere, nonostante la chiusura dei negozi "non redditizi", le entrate per negozio stavano diminuendo. Questa è una notizia negativa nel contesto inflazionistico. Inoltre, anche le vendite comparabili sono diminuite. La tendenza è proseguita ininterrottamente dal 2018. Ciò significava che il numero di clienti è diminuito o il loro carrello è diminuito. Un tale segnale significava che l'azienda doveva ottimizzare ulteriormente la propria strategia di marketing e vendita.

Gli anni seguenti furono anche peggio. Nel primo trimestre del 2020, l'economia americana ha dovuto fare i conti con la prima ondata di COVID-19. Ciò ha costretto i negozi a chiudere, con un impatto negativo sulle vendite. L'azienda non è stata in grado di approfittare dello shopping sfrenato che ha colpito le famiglie americane durante il COVID-19. Poi molte famiglie americane hanno deciso di ristrutturare le loro case. I beneficiari di questa tendenza sono stati, tra gli altri società di e-commerce come Wayfair. D'altra parte, BBBY non è stata in grado di passare in modo flessibile alle vendite online.

| $ Milioni | Esercizio 2020 | Esercizio 2021 | Esercizio 2022 |

| Reddito | 11/159 | 9/233 | 7/867 |

| Numero di negozi | 1/500 | 1/020 | 953 |

| Entrate per negozio | 7,44 | 9,05 | 8,25 |

| Utile operativo | all'700,1 ottobre | all'336,9 ottobre | all'407,6 ottobre |

| Margine di operatività | -6,27% | -3,65% | -5,18% |

| Utile netto | all'613,8 ottobre | all'150,8 ottobre | all'559,6 ottobre |

| OCF * | 590,9 | 268,1 | 17,8 |

| Acquisto di azioni | 99,7 | 332,5 | 589,4 |

| Liquidità e investimenti a breve termine | 1/386 | 1/356 | 439,5 |

* flussi di cassa derivanti dall'attività operativa

Gli anni seguenti sono un ulteriore problema con la contrazione del business. Anche i flussi sono diminuiti a causa delle minori vendite la liquidità delle attività operative, ovvero la principale fonte di liquidità generata dalla società. La società ha cercato di ottenere fondi dalla vendita di attività, ma si trattava di iniezioni di denaro una tantum. Nonostante la difficile situazione finanziaria, il consiglio di amministrazione ha deciso di riacquistare azioni per oltre $ 1 miliardo. Il livello delle attività liquide di proprietà della società è diminuito drasticamente. Tuttavia, non ha cambiato le deboli fondamenta dell'azienda.

All'inizio di marzo 2022, il prezzo delle azioni è aumentato dell'86% dopo la notizia che l'attivista Ryan Cohen possiede una partecipazione del 9,8% nella società. È noto che Cohen sta cercando di cambiare il modo in cui opera l'azienda. L'investimento più famoso di Cohen è stato GameStop, che è stato uno dei protagonisti del 2021. Ryan ha annunciato che intende rinnovare completamente Bed Bath & Beyond. L'attivista ha annunciato di avere molti scenari, inclusa la vendita dell'intera azienda a un altro concorrente. Nonostante ciò, la situazione dell'azienda ha continuato a deteriorarsi e, di conseguenza, Mark Tritton ha lasciato la sua posizione. Mark ha lasciato BBBY nel giugno 2022.

Luglio 2022 - Settembre 2022: Reddit è tornato in azione

La società era in difficoltà finanziarie. 1 luglio agenzia di rating Valutazioni globali S&P ha declassato il rating della società da B+ a B-. Era un segnale che i problemi di BBBY erano davvero seri.

La società è diventata un'attività speculativa, il cui prezzo è stato in grado di aumentare di diversi punti percentuali in un giorno. Nonostante ciò, il corso ha funzionato molto male durante tutto l'anno. La società piaceva ai venditori allo scoperto che credevano che BBBY sarebbe presto fallita o avrebbe emesso molte azioni per risparmiare liquidità. Di parere diverso erano gli investitori individuali, molti dei quali si sono scambiati informazioni su Reddit. Ci è voluto pochissimo per aumentare il tasso. Ad esempio, nel luglio 2022 il prezzo di un giorno è aumentato dell'8% dopo la notizia che il nuovo CEO (Sue Gove) aveva acquistato 50 azioni della società.

Alcuni speculatori credevano che gli investitori esterni avrebbero salvato la società. Alla fine di luglio, sono emerse informazioni secondo cui Freeman Capital ha investito nella società, che si è rivelata con oltre il 6% delle sue azioni. Il fondo ha suggerito che BBBY avesse bisogno di trovare un finanziamento da 1 miliardo di dollari per aiutare a finanziare ulteriori ristrutturazioni. Gli analisti della Bank of America hanno reagito con scetticismo ai piani di Freeman, ricordando che la società ha già oltre 3 miliardi di dollari di passività sotto forma di debiti per interessi e passività per leasing.

Tuttavia, gli speculatori hanno annusato l'occasione spremitura corta. All'inizio di agosto, oltre il 50% del flottante è stato ceduto per un breve periodo. Era l'occasione ideale per provare a ripetere la storia GameStop dal 2021. Il 5 agosto 2022, le azioni BBBY sono aumentate di oltre il 30%. Questo ha messo i giocatori a breve termine in una posizione molto difficile. Lunedì 8 agosto è stato ancora più difficile per i venditori allo scoperto, Bed Bath & Beyond è cresciuto di oltre il 40%. I giorni seguenti sono una continuazione del rally terminato il 17 agosto 2022. Dal minimo del 27 luglio al picco intraday del 17 agosto, le azioni di BBBY sono aumentate di oltre il 560%. Tuttavia, la situazione fondamentale dell'azienda ha continuato a essere difficile.

Grafico azionario BBBY, intervallo W1. Fonte: xNUMX XTB.

A fine agosto 2022, l'azienda ha annunciato l'intenzione di chiudere altri 150 negozi e ridurre del 20% il numero dei dipendenti. Tali informazioni nel caso di una catena di vendita al dettaglio significano che la situazione di liquidità dell'azienda è pessima. Le vendite al dettaglio sono un'attività troppo stabile perché nel giro di pochi mesi risulti che una dozzina percento circa dei negozi è permanentemente non redditizia e distrugge il valore dell'impresa.

Il CFO Bed Bath & Beyond - Gustavo Arnal - si è suicidato a settembre. Contro Gustavo è stata condotta un'indagine sulla manipolazione del mercato. Bed Bath & Beyond è un imputato in una disputa di classe. La società è stata accusata di travisare il suo vero valore e di ritardare la pubblicazione di informazioni di mercato rilevanti. La causa cita Gustavo Arnal e Ryan Cohen.

Somma

La storia di Bed Bath & Beyond è una grande storia la cui morale è che niente dura per sempre. Anche un ottimo modello di business che funziona per diversi anni potrebbe eventualmente smettere di funzionare. Questo era il caso di BBBY che usava la strategia "assassino di categoria" è stato in grado di battere i concorrenti più piccoli, e dopo molti anni è diventato lui stesso vittima del successo di altre star del mercato (aziende della categoria e-commerce e concorrenti più efficienti che operano nel modello fisico). Ecco perché vale la pena seguire attentamente le attività dei consigli di amministrazione delle società. Anche la migliore azienda può perdere il proprio vantaggio competitivo se il management non è in grado di raggiungere obiettivi a lungo termine e di ascoltare le aspettative dei clienti.

Un'altra morale è che a volte un brusco cambiamento del prezzo delle azioni non cambia in modo permanente le basi dell'azienda. Questo è stato il caso nell'agosto 2022, quando il prezzo delle azioni è aumentato di diverse centinaia per cento e la situazione fondamentale della società è rimasta debole.

- il bagliore sbiadito di una vecchia stella")

- il bagliore sbiadito di una vecchia stella")