Azioni in trend laterale, mercato del lavoro USA

Un'altra settimana tranquilla sui mercati finanziari è alle nostre spalle. Il mercato azionario polacco rimane in una tendenza di consolidamento laterale e l'indice WIG è ancora al di sopra della media di 200 sessioni. Il mercato statunitense è stato un po' più nervoso quando l'S&P500 è passato da una media mobile di 200 giorni a una di 100 giorni in tre sessioni e ha chiuso lì l'intera settimana.

La prossima settimana, tuttavia, potremmo assistere a due degli eventi più importanti di dicembre: quello americano Inflazione CPI per novembre (martedì) e la decisione della Fed di aumentare i tassi di interesse (mercoledì). Questi eventi potrebbero muovere i mercati in modo più deciso?

Certamente è possibile, soprattutto con un'inflazione più alta (venerdì abbiamo già appreso un PPI più alto del previsto per novembre di quest'anno). Se l'inflazione e la FED non causano movimenti più forti nei mercati, allora la prossima occasione per uscire dall'attuale consolidamento è piuttosto a gennaio.

Azioni in trend laterale... ma è l'inizio di un nuovo mercato rialzista?

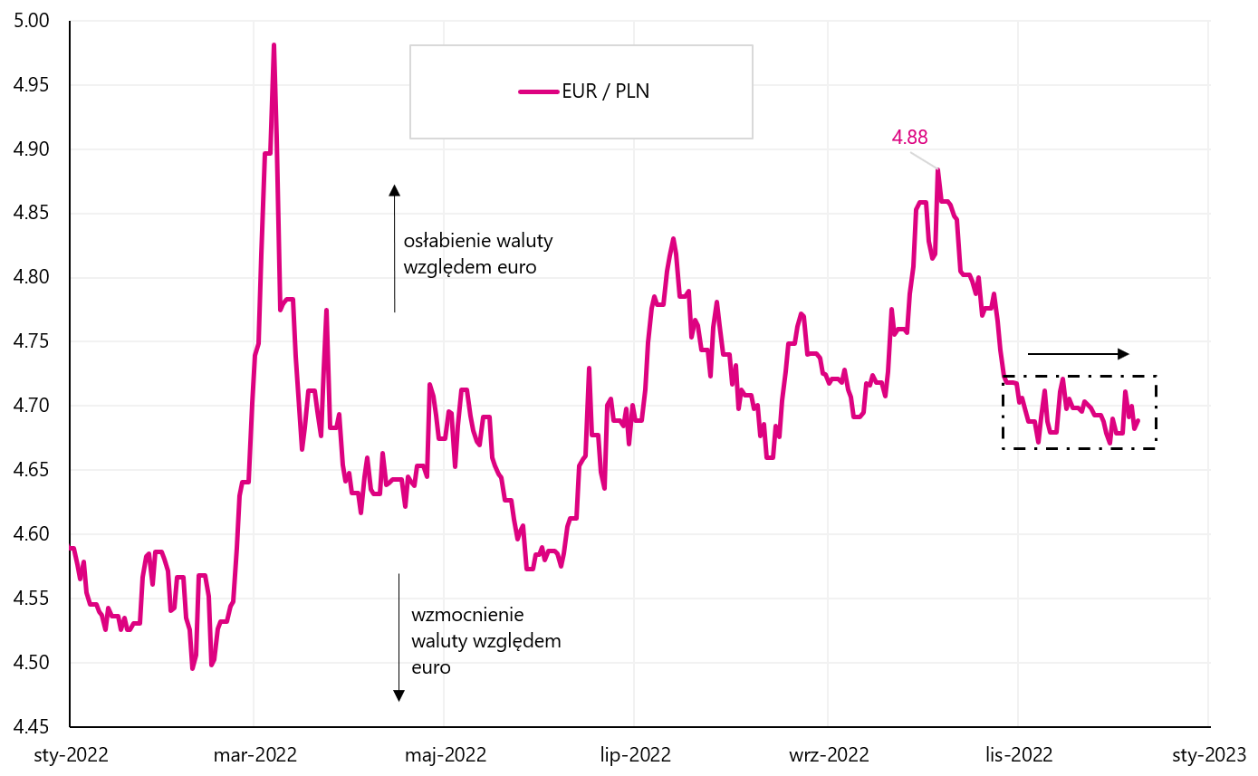

La settimana scorsa l'indice WIG è leggermente sceso dello 0,66% ed è stato in una tendenza laterale con piccole deviazioni per quasi 3 settimane. Sembra simile TIG20o ancora il cambio EUR/PLN (anche qui stiamo consolidando intorno a PLN 4,70 per euro da oltre un mese).

Indice V.1 PARRUCCA fino al 09.12.2022 dicembre XNUMX, Fonte: studio proprio, stooq.pl

W.2 Corso EUR / PLN fino al 09.12.2022 dicembre XNUMX, Fonte: studio proprio, stooq.pl

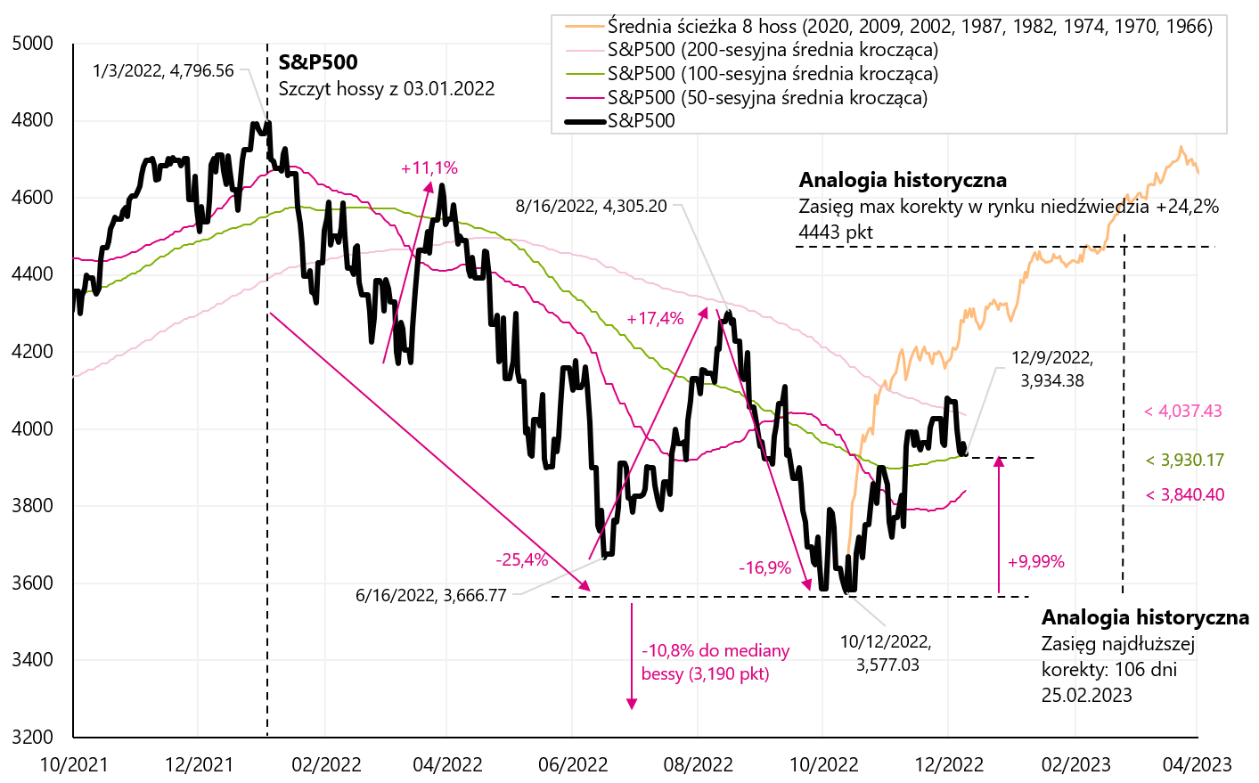

La scorsa settimana, tuttavia, non è stata buona per le azioni statunitensi. Indice S e P500 è sceso del 3,37%, si è fermato alla media mobile di 100 sessioni ed è ora meno del 10% sopra i minimi dell'attuale mercato ribassista (per confronto, il WIG è del 22% sopra i minimi).

Indice V.3 S & P500 fino al 09.12.2022 dicembre XNUMX, Fonte: studio proprio, stooq.pl

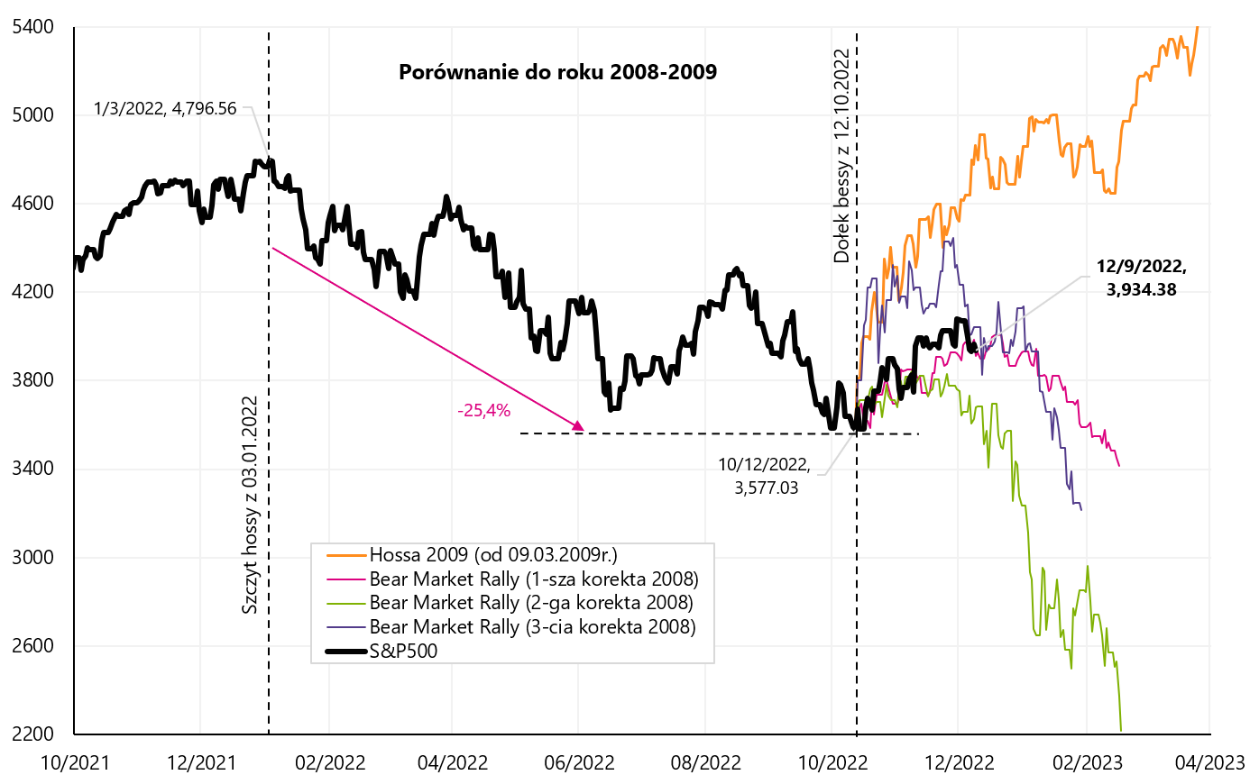

Il fondo del mercato nel ciclo attuale è alle nostre spalle? - rimane sempre una domanda valida. Controlliamo come la corrente aumenta dai minimi di ottobre di quest'anno. guardare rispetto ai mercati ribassisti del 2008-2009, 2000-2002 e 1973-1974.

Durante il mercato ribassista del 2008-2009, abbiamo avuto tre significative correzioni al rialzo (rialzi bear market, 1° +12,04% in 71 giorni; 2° +7,44% in 28 giorni e 3° +24,22% in 48 giorni), che nel grafico successivo agganciamo al minimo S&P500 del 12.10.2022/XNUMX/XNUMX

Indice V.4 S & P500 fino al 09.12.2022 dicembre 2008. con tre correzioni di "rialzi del mercato ribassista" dal 2009 al 09.03.2009 e un altro mercato rialzista dal XNUMX marzo XNUMX, Fonte: studio proprio, stooq.pl

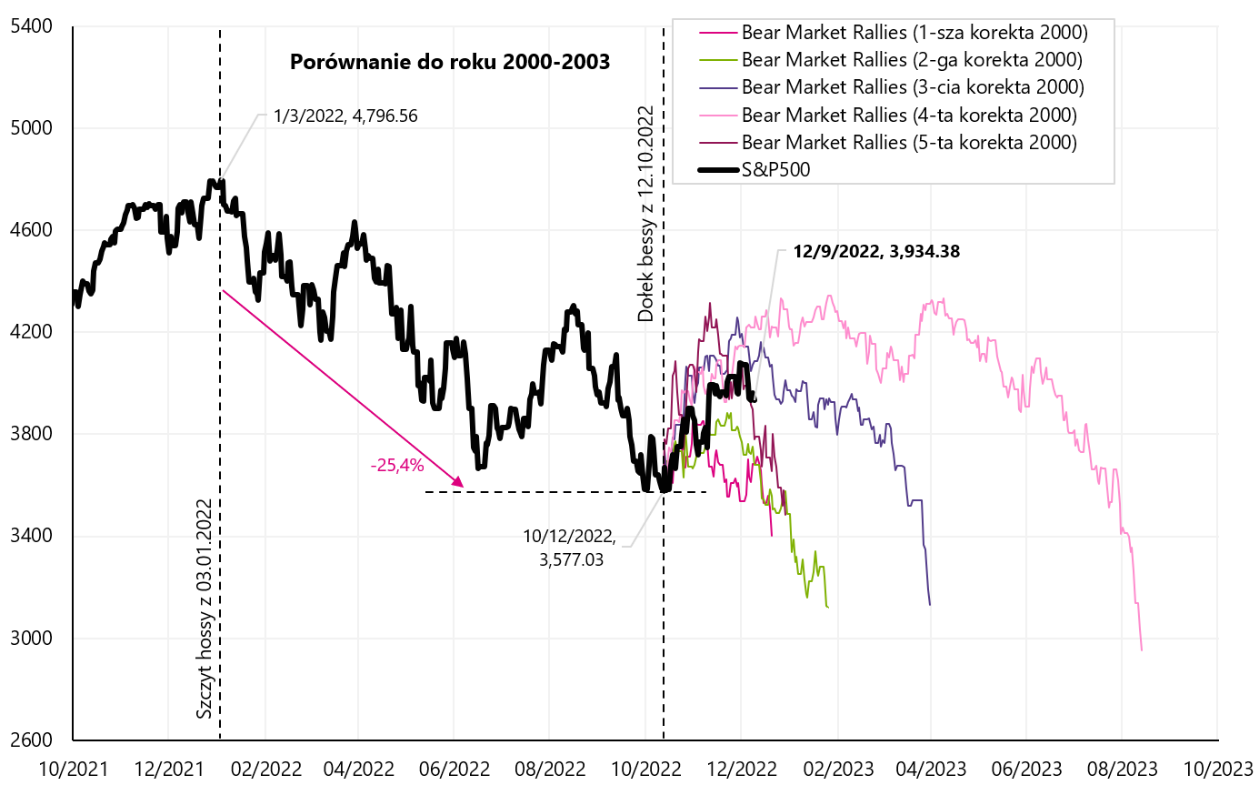

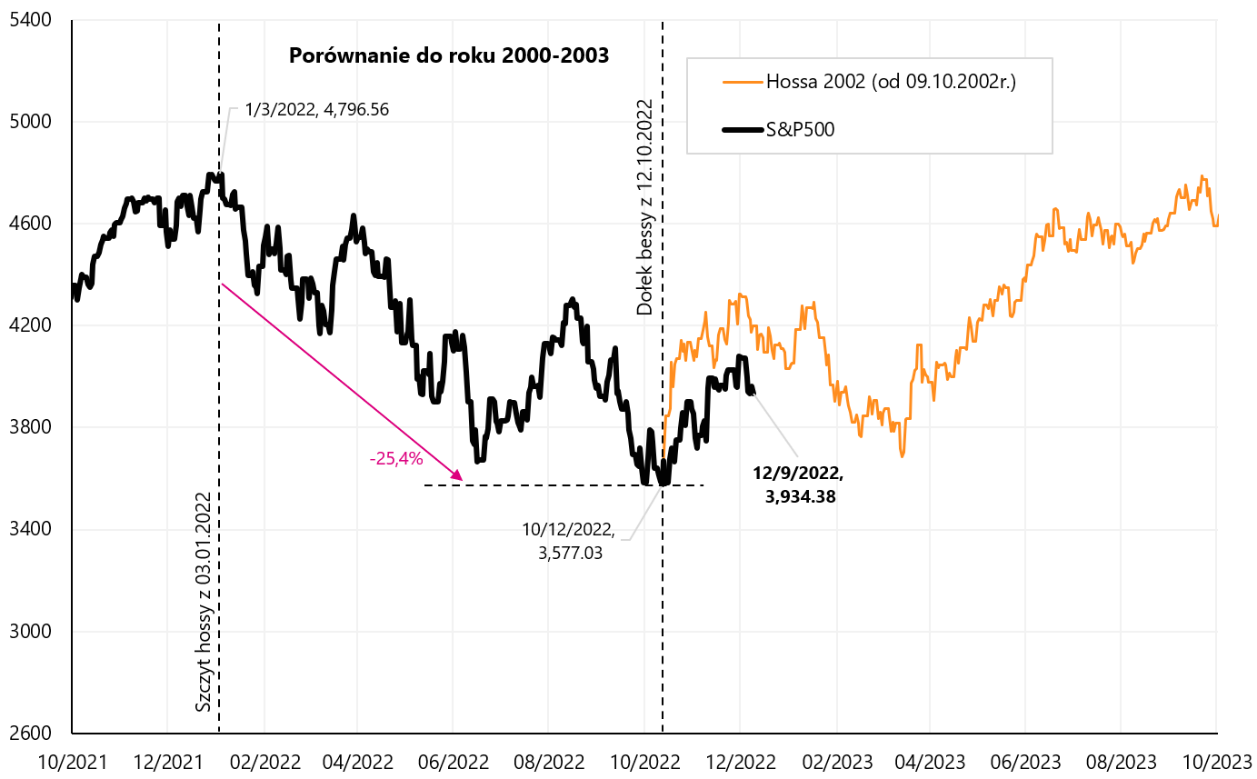

I prossimi due grafici mostrano situazioni degli anni 2000-2002 (5 principali rally del mercato ribassista: 1° +7,70% in 26 giorni; 2°: +8,62% in 42 giorni, 3° +18,99% in 48 giorni, 5° +21,40% in 106 giorni e 5° +20,68% in 31 giorni).

Indice V.5 S & P500 fino al 09.12.2022 dicembre 2008. con cinque aggiustamenti significativi dei "rally del mercato ribassista" dal 2009 al XNUMX, Fonte: studio proprio, stooq.pl

Indice V.6 S & P500 fino al 09.12.2022 dicembre 2002. con l'inizio del mercato rialzista dal XNUMX, Fonte: propria elaborazione, stooq.pl

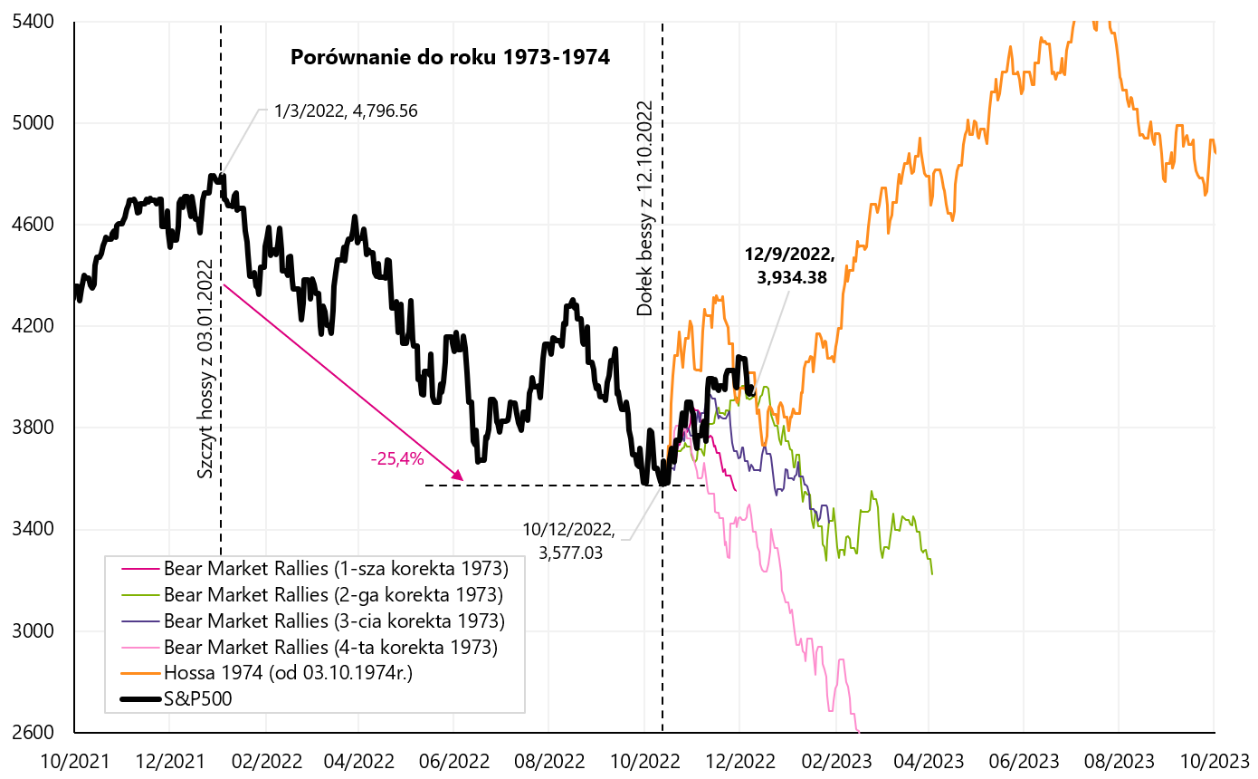

Nel mercato ribassista del 1973-1974, abbiamo avuto quattro significative correzioni al rialzo durante (1° +8,46% su 21 giorni; 2°: +10,85% su 52 giorni, 3° +10,02% su 31 giorni e 4° +7,15% su 13 giorni).

Indice V.7 S & P500 fino al 09.12.2022 dicembre 1973. con quattro correzioni di "rialzi del mercato ribassista" dal 1974 al 03.10.1974, e un altro mercato rialzista dal XNUMX/XNUMX/XNUMX, Fonte: propria elaborazione, stooq.pl

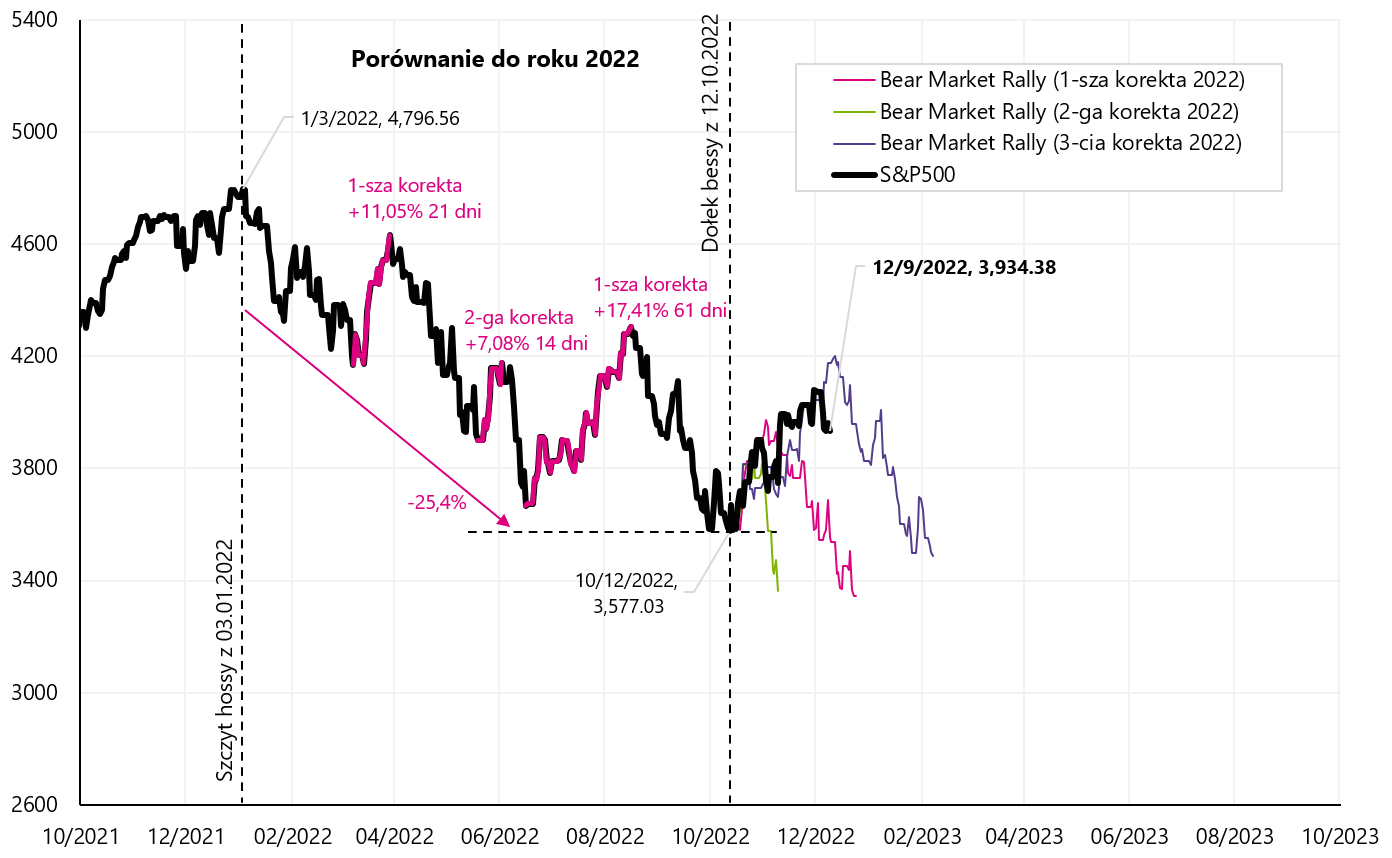

Durante l'attuale declino in ci sono stati tre rimbalzi significativi (rally del mercato ribassista), che, per confronto, "agganciamo" anche nel buco del 12.10.2022 ottobre XNUMX. Il grafico successivo mostra i dettagli.

Indice V.8 S & P500 fino al 09.12.2022 dicembre 2022. con tre correzioni di "rialzi del mercato ribassista" dal XNUMX, Fonte: studio proprio, stooq.pl

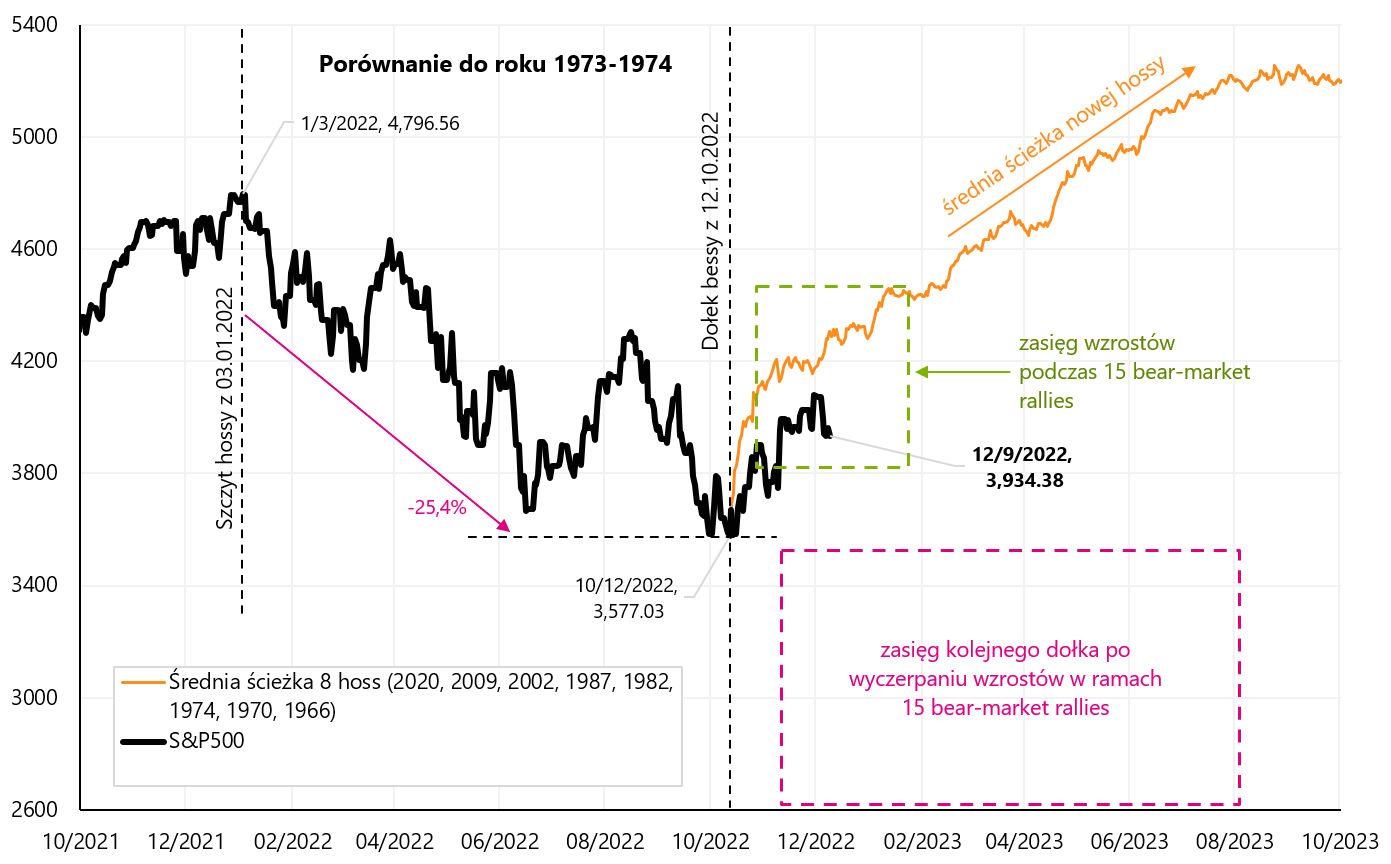

Alla fine, siamo rimasti riepilogo di un totale di 15 correzioni al rialzo durante i mercati ribassisti.

Nel grafico successivo, presentiamo due quadrati tratteggiati: il primo indica l'intervallo del rimbalzo al massimo del "rialzo del mercato ribassista", e il secondo quadrato l'intervallo dei successivi ribassi, fino al prossimo minimo del mercato ribassista. Inoltre, sul grafico segnaliamo il percorso medio da 8 rialzisti, che inizia anche nella buca del 12.10.2022 ottobre XNUMX.

Indice V.9 S & P500 fino al 09.12.2022 dicembre 15. e una sintesi di 2022 "rialzi del mercato ribassista" dai mercati ribassisti nel 2008, 2009-2000, 2002-1973 e 1974-XNUMX, Fonte: studio proprio, stooq.pl

L'attuale rimbalzo al 30.11.2022/4080/15 a XNUMX punti è all'incirca al centro del quadrato verde (intorno al rally medio del mercato ribassista basato su XNUMX casi storici). Se gli attuali aumenti devono essere l'inizio di un nuovo mercato rialzista, stiamo crescendo un po' troppo lentamente per analogie storiche, ma "verdetto storico" - non è stato ancora deciso se attualmente abbiamo un nuovo mercato rialzista o solo un altro "rally del mercato ribassista".

Stati Uniti: PPI e CPI

La prossima settimana si preannuncia molto interessante perché martedì conosceremo la lettura dell'inflazione CPI di novembre negli Stati Uniti, e mercoledì la FED avrà l'opportunità di "reagire" ad esso, o almeno tenerne conto nella sua decisione di aumentare nuovamente i tassi di interesse.

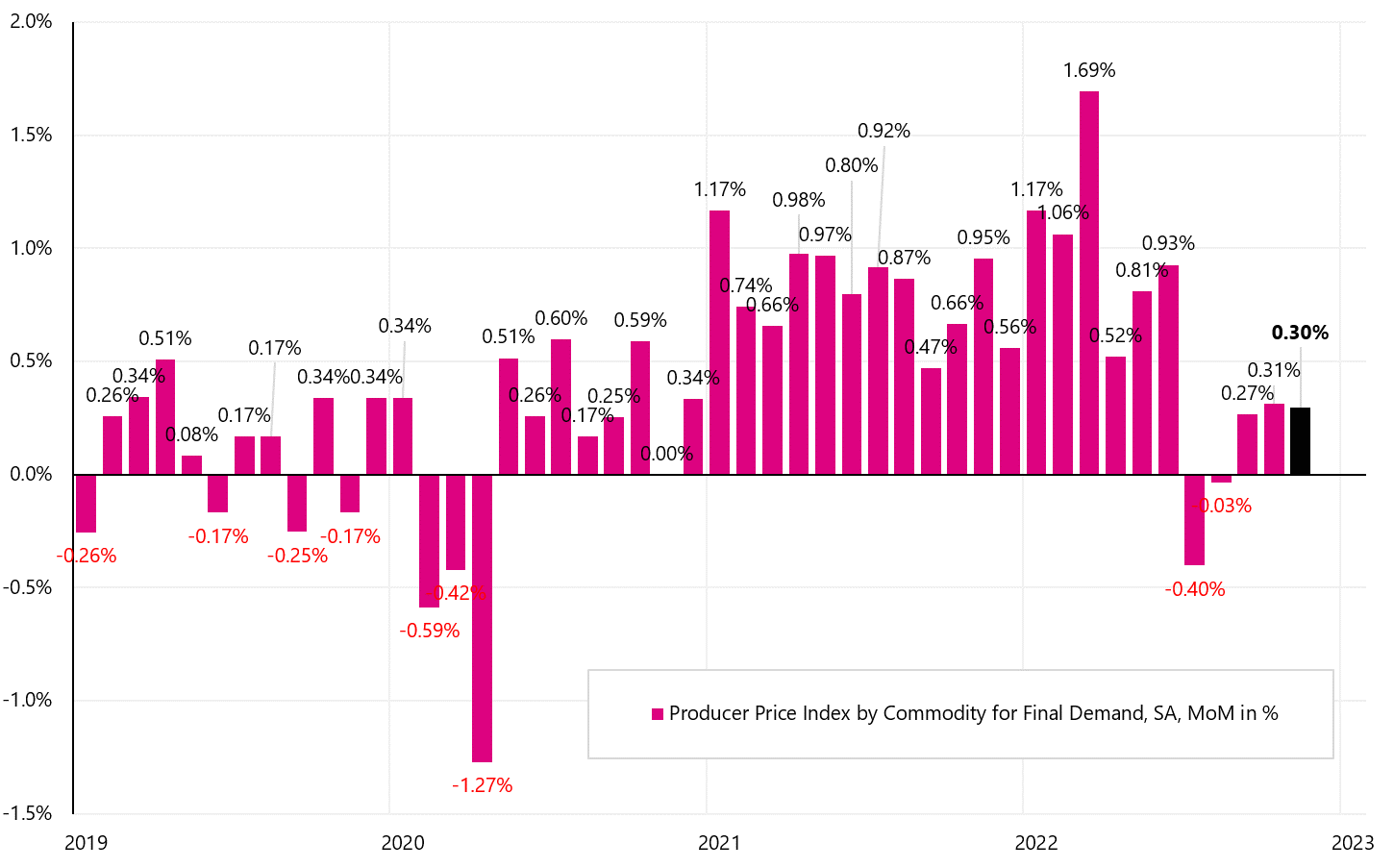

Abbiamo avuto un assaggio dell'inflazione CPI questa settimana sotto forma di pubblicazioni PPI inflazione dei prezzi alla produzioneche si è rivelato molto caldo. Di norma, l'inflazione PPI tende a superare le variazioni dell'inflazione CPI (prezzi al consumo), o almeno indica la direzione dei cambiamenti. L'inflazione PPI è aumentata del +0,3% su base mensile (previsto +0,2%), determinando una variazione annua del +7,4% (previsto +7,2%). Il grafico mostra la variazione mensile del PPI (serie SA).

W.10 Variazione mensile dell'inflazione PPI negli USA (serie SA - destagionalizzata), Fonte: studio proprio, FRED

Il paniere dell'inflazione PPI è costituito da tre componenti principali: inflazione PPI per servizi (65,1%), beni (33,1%) e prezzi delle costruzioni (1,74%). La crescita mensile del PPI è stata generata nella configurazione "peggiore" per il CPI, in quanto l'incremento del +0,3% MoM è dovuto principalmente ai Servizi +0,4% MoM. E nell'inflazione CPI al consumo, sono i servizi a porre il problema maggiore nella lotta contro l'inflazione. Il PPI delle materie prime è aumentato solo dello 0,1% su base mensile.

W.11 Inflazione PPI negli Stati Uniti per novembre 2022, Fonte: Bureau of Labor Statistics, PPI News Release del 09.12.20022, Tabella A

Gli indici di inflazione PPI continuano a salire, a parte i beni i cui prezzi possono scendere anche nell'inflazione CPI. Gli indici di inflazione mostrano le variazioni assolute dei prezzi (e non solo le dinamiche anno su anno, il che può essere fuorviante, perché la dinamica delle variazioni annuali in calo non significa necessariamente una diminuzione dei prezzi).

W.12 Modifica dei principali indici PPI negli USA (serie NSA - non destagionalizzata), Fonte: studio proprio, FRED

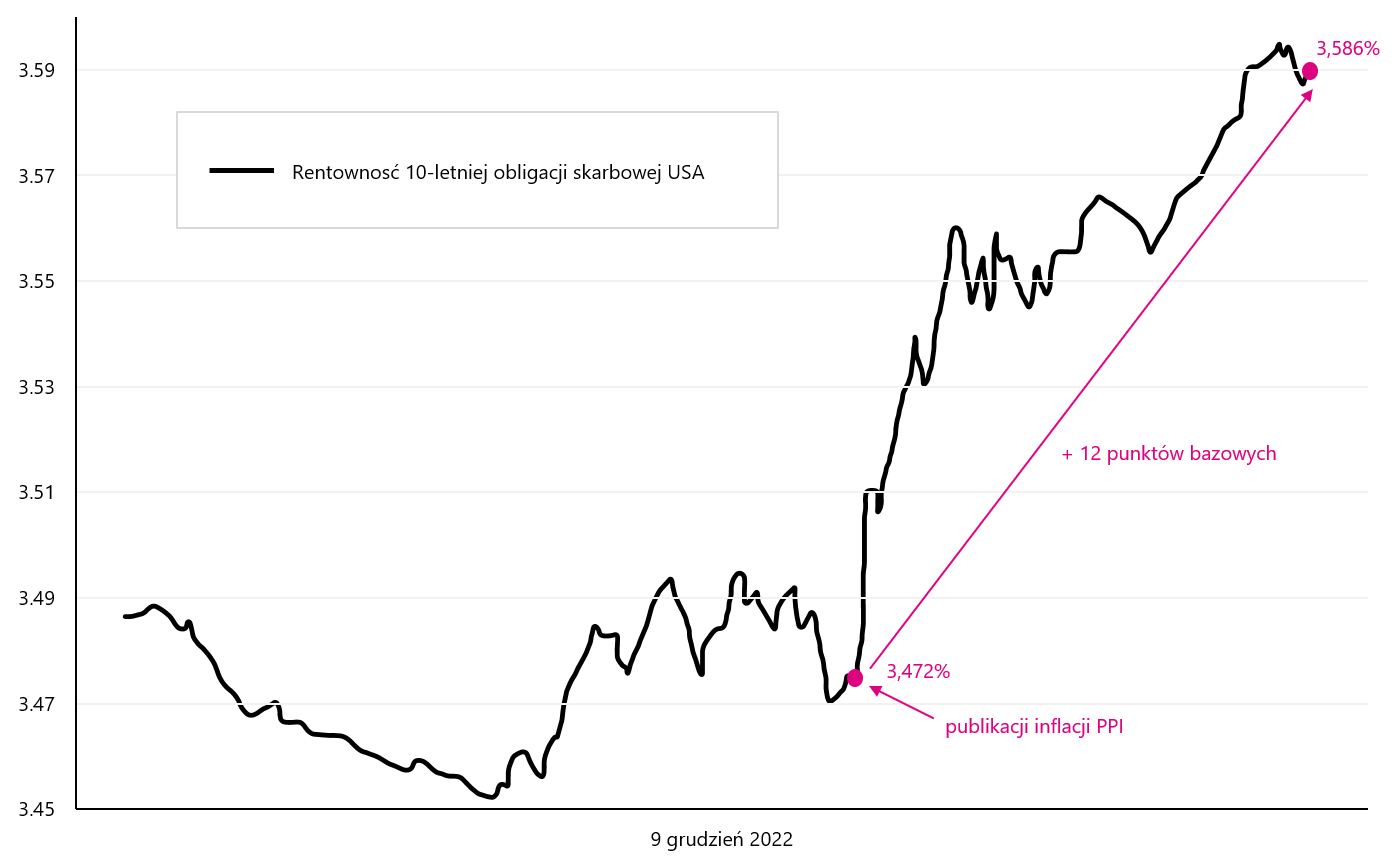

Il mercato del debito ha reagito negativamente all'inflazione PPI, i rendimenti delle obbligazioni statunitensi a 10 anni sono saliti alla fine della giornata a circa 0 punti base.

W.13 Variazione della redditività Buoni del Tesoro USA a 10 anni 9.12.2022 dicembre XNUMX (alla data di pubblicazione del PPI per novembre di quest'anno), Fonte: studio proprio, stooq.pl

Cosa possiamo aspettarci dall'inflazione CPI martedì prossimo? La previsione di inflazione secondo il modello FED di Cleveland è attualmente di +0,37% su base mensile per novembre 2022. Maggiori dettagli sul sito web Federale di Cleveland. Certamente, la pubblicazione dell'inflazione CPI martedì prossimo sarà uno degli eventi più importanti sul mercato finanziario nel dicembre di quest'anno.

Maggiori informazioni sul mercato del lavoro statunitense: forte o debole?

Quasi per Powell, capo della Fed, il mercato del lavoro è la chiave per battere l'inflazione, vale la pena dare un'occhiata più da vicino ai dati pubblicati ogni mese dal BLS (Bureau of Labor Statistics). Il BLS pubblica dati sul mercato del lavoro basati su due indagini separate: l'indagine sulla popolazione attuale (CPS; indagine sulle famiglie) e l'indagine sulle statistiche sull'occupazione attuale (CES; indagine sull'istituzione).

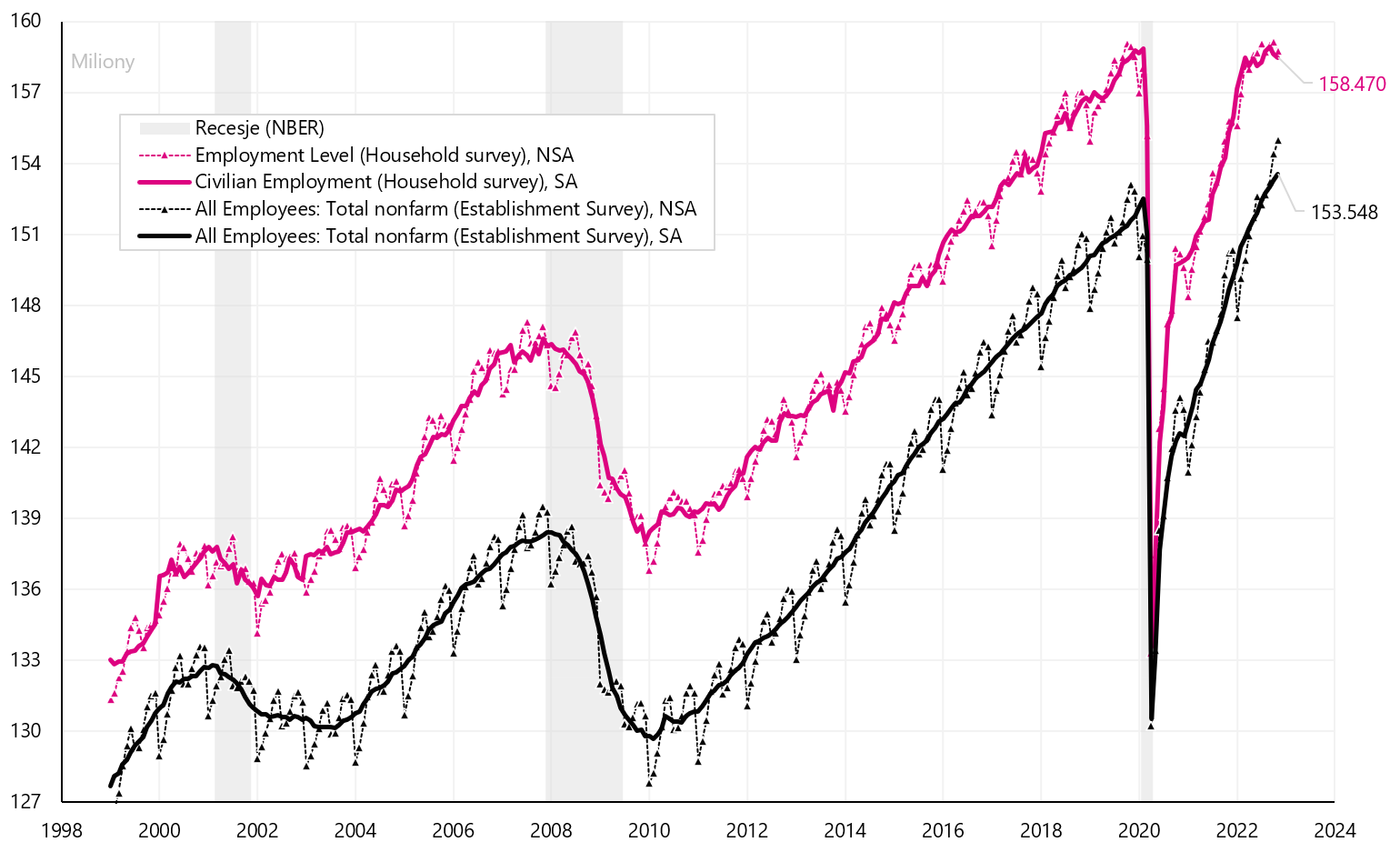

Secondo il primo sondaggio, l'occupazione negli Stati Uniti è aumentata di 2022 unità da marzo 2022 a novembre 12. le persone. Invece secondo il secondo sondaggio (che è più guardato dai mercati i FED) l'occupazione in questo periodo è aumentata di 2 milioni 692 mila. le persone. Impossibile? Eppure la differenza è notevole. Quindi il mercato del lavoro statunitense è forte (cattive notizie per la Fed ei mercati in termini di inflazione) o debole (buone notizie)? Secondo il primo sondaggio, l'occupazione negli USA è di 158.47 milioni di persone, mentre secondo il secondo è di 153.548 milioni di persone. Innanzitutto, controlliamo le differenze formali tra questi sondaggi.

L'indagine CES (indagine sull'establishment) pubblica dati quali posti di lavoro (buste paga) per settore, guadagni, orario di lavoro, straordinari. I dati vengono raccolti da 131 imprese e agenzie governative. Il CPS (indagine sulle famiglie) raccoglie dati da 60. famiglie e pubblica i dati sull'occupazione (numero di persone) e alcune statistiche sulla disoccupazione. Le principali differenze nel numero di dipendenti tra le due indagini sono:

- CPS (indagine sulle famiglie) include agricoltori, lavoratori autonomi, persone che lavorano a casa, anche gratuitamente - queste persone non sono incluse nel CES,

- CPS conta solo persone di età superiore ai 16 anni, non ci sono restrizioni in CES,

- CPS conta le persone e CES conta i lavori: se qualcuno ha 3 lavori a tempo pieno, verrà conteggiato come 1 in CPS e come 3 in CES.

Ovviamente, entrambe le serie sull'occupazione sono disponibili in due versioni: destagionalizzata e non corretta. Il grafico successivo mostra i dettagli.

V.14 L'occupazione negli Stati Uniti secondo CPS (indagine sulle famiglie) e CES (indagine sull'istituzione), due serie (stagionalizzate e non destagionalizzate), Fonte: studio proprio, FRED

La differenza tra una serie e l'altra si è creata nel 2022, come mostrato nel grafico successivo.

V.15 L'occupazione negli Stati Uniti secondo CPS (indagine sulle famiglie) e CES (indagine sull'istituzione) - differenza nella variazione dell'occupazione nel 2022, Fonte: studio proprio, FRED

Le ragioni di una differenza così grande possono essere trovate in due punti:

- il numero di persone che svolgono più di un lavoro, e l'aumento dell'inflazione e i costi ad esso associati hanno costretto gli americani a svolgere molti lavori (da qui l'aumento "artificiale" del numero di posti di lavoro, non del numero di dipendenti), e

- (possibili ipotesi errate circa il cosiddetto modello "nascita-morte", con il quale BLS stima quanti posti di lavoro netti sono stati creati in relazione alla costituzione di nuove imprese e alla liquidazione di quelle esistenti (perché tali imprese non vengono raggiunte dagli intervistatori, pertanto BLS stima quanti posti di lavoro netti creati in tali luoghi). 1 posti di lavoro creati - questi dati sono disponibili solo per la serie NSA).

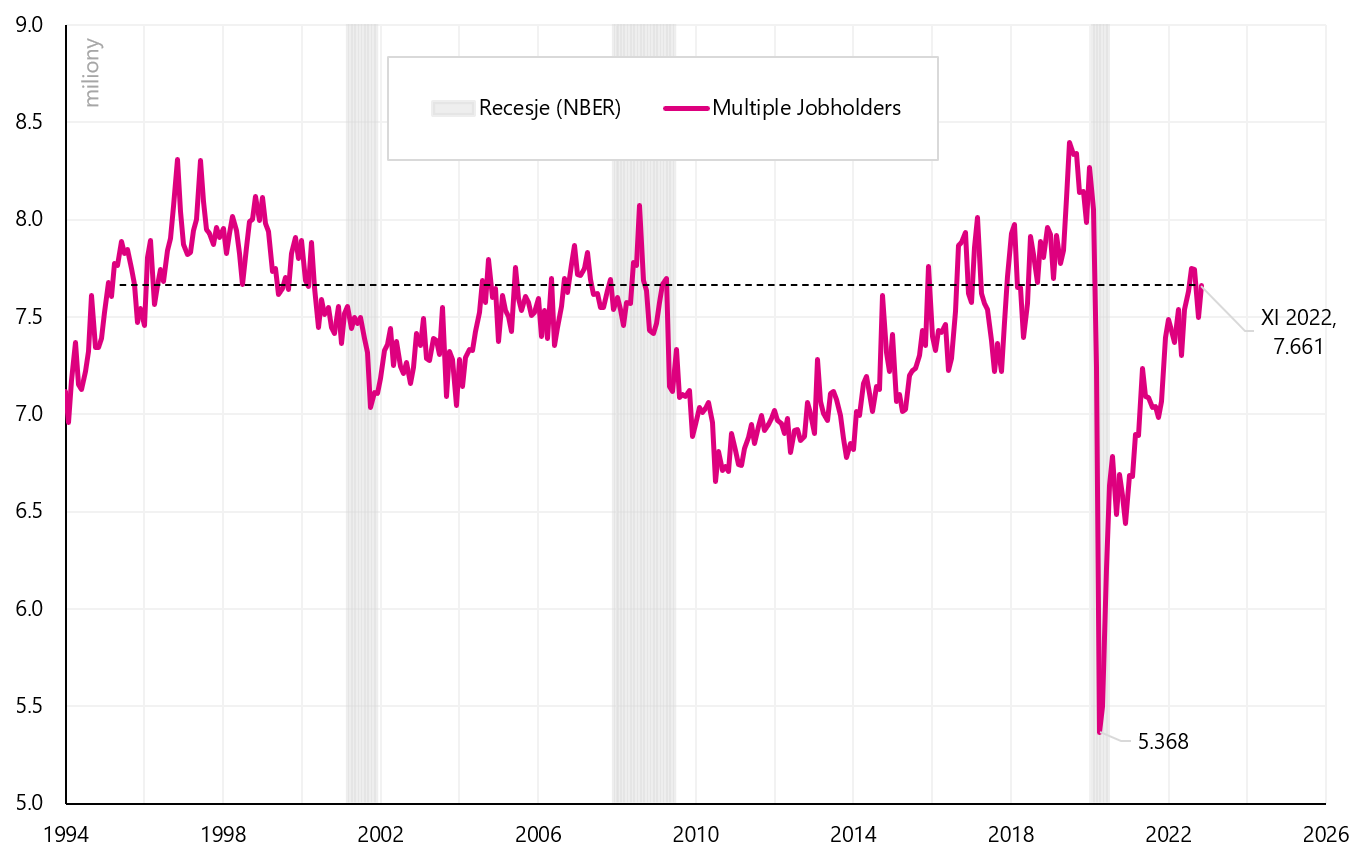

Nel caso di numero di persone che svolgono più di un lavoro, abbiamo effettivamente registrato un aumento di tali persone nel 2022, ma se confrontiamo gli aumenti attuali con i cicli precedenti, qui non troveremo nulla di straordinario, perché abbiamo anche avuto aumenti nel numero di tali persone nei cicli precedenti (e nei cicli precedenti non c'erano tali differenze nel numero di dipendenti tra le due indagini).

W.16 Numero di persone svolgere più di un lavoro negli Stati Uniti, Fonte: studio proprio, FRED

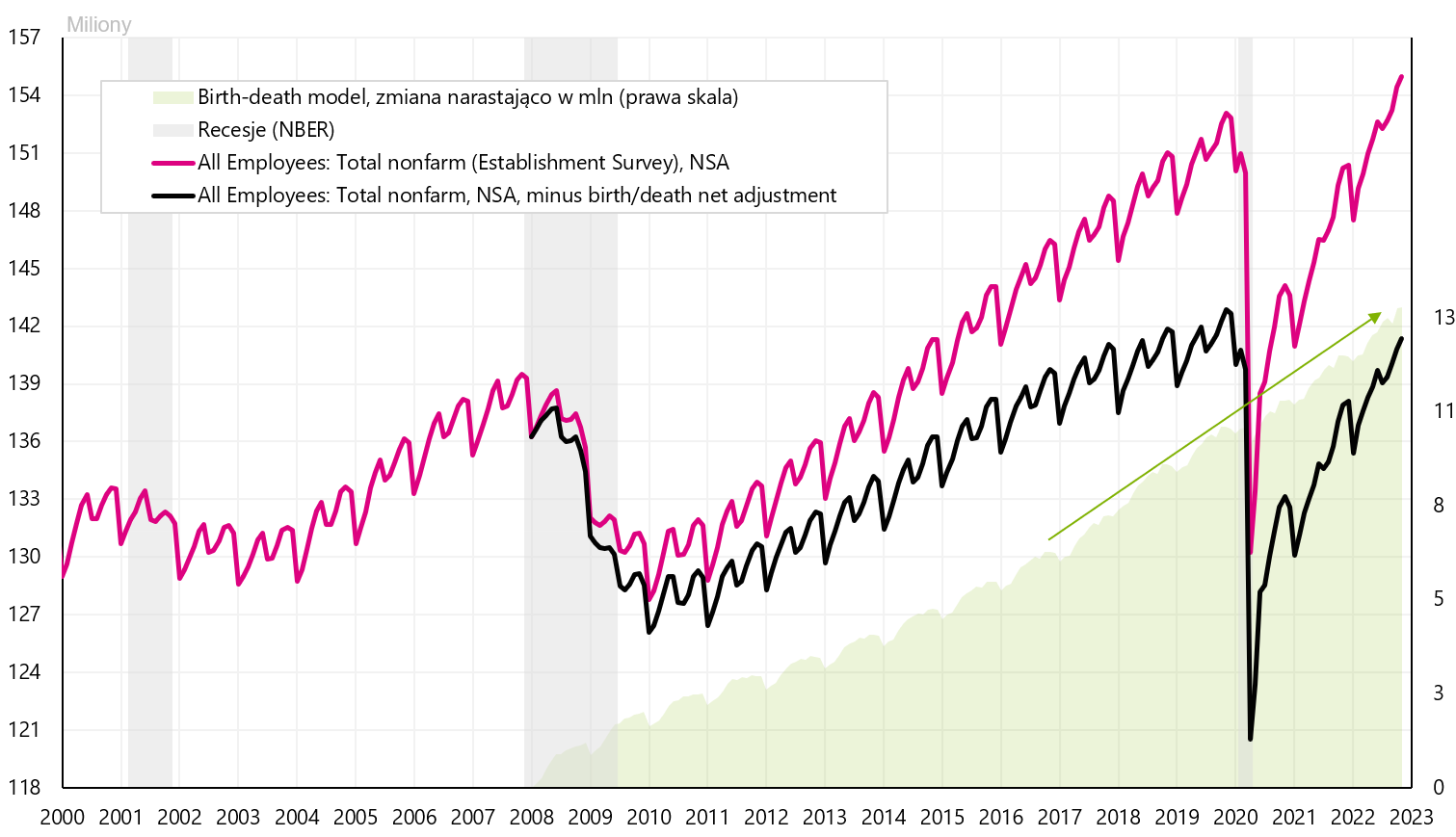

Allo stesso modo, esamineremo il modello nascita-morte aggiungendo posti di lavoro (freccia verde nel grafico sottostante), dove non si vedono anomalie nel 2022, o direttamente intorno alla pandemia.

V.17 Numero di posti di lavoro negli Stati Uniti secondo l'Establishment Survey - con e senza il modello nascita-morte (serie NSA), Fonte: studio proprio, FRED

In conclusione, la grande differenza in entrambe le indagini può essere in parte spiegata (a favore dell'indagine sulle famiglie, cioè abbiamo un aumento dell'occupazione inferiore a quello suggerito dall'indagine sull'azienda), il numero crescente di persone che svolgono più di un lavoro e le possibili sopravvalutazioni dell'aumento del numero di posti di lavoro per il modello nascita-morte.

Se questo è il caso, abbiamo anche una minore domanda di lavoro, che dovrebbe tradursi in una minore pressione sulla crescita dei salari (che sarebbe una buona notizia in termini di inflazione futura).

Somma

La scorsa settimana è stata tranquilla per gli asset polacchi (mercato azionario, zloty). Tuttavia, gli indici statunitensi hanno chiuso la settimana con maggiori ribassi. L'S&P500 è sceso del 3,37% e si è fermato alla media mobile a 100 giorni ed è ora meno del 10% al di sopra dei minimi dell'attuale mercato ribassista (per confronto, il WIG è del 22% sopra i minimi).

Tuttavia, la prossima settimana sarà molto più importante in termini di potenziali movimenti di prezzo nei mercati finanziari. Martedì negli Stati Uniti conosceremo l'inflazione CPI per novembre di quest'anno, che è cruciale per la Fed ei mercati. E mercoledì conosceremo la prossima decisione della Fed in merito al prossimo rialzo dei tassi di interesse. Come di consueto, la conferenza stampa del capo della Fed attirerà molta attenzione.

Circa l'autore

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Jaroslaw Jamka - Esperto esperto di gestione di fondi, professionalmente associato al mercato dei capitali da oltre 25 anni. Ha conseguito un dottorato di ricerca in economia, una licenza di consulente per gli investimenti e un broker di valori mobiliari. Ha gestito personalmente fondi azionari, obbligazionari, multi-asset e global macro cross-asset. Per molti anni ha gestito il più grande fondo pensione polacco con un patrimonio di oltre 30 miliardi di PLN. In qualità di direttore degli investimenti, ha gestito il lavoro di molti team di gestione. Ha maturato esperienze come: Membro del Consiglio di Gestione di ING PTE, Vicepresidente e Presidente del Consiglio di Gestione di ING TUnŻ, Vicepresidente del Consiglio di Gestione di Money Makers SA, Vicepresidente del Consiglio di Gestione di Ipopema TFI, Vicepresidente del consiglio di amministrazione di Quercus TFI, membro del consiglio di amministrazione di Skarbiec TFI, nonché membro dei consigli di sorveglianza di ING PTE e AXA PTE. Da 12 anni si è specializzato nella gestione di macro cross-asset class globali.

Dichiarazione di non responsabilità

Il presente documento costituisce solo materiale informativo ad uso del destinatario. Non deve essere inteso come materiale di consulenza o come base per prendere decisioni di investimento. Né dovrebbe essere inteso come una raccomandazione di investimento. Tutte le opinioni e le previsioni presentate in questo studio sono l'espressione dell'opinione dell'autore sulla data di pubblicazione e sono soggette a modifiche senza preavviso. L'autore non è responsabile per eventuali decisioni di investimento prese sulla base di questo studio. I risultati storici degli investimenti non garantiscono il raggiungimento di risultati simili in futuro.

Lascia una risposta