Azioni nel 2022 - crocevia per la globalizzazione

Il 2022 passerà alla storia come l'anno che ha brutalmente posto fine alla globalizzazione sfrenata del 1980-2021 con l'invasione dell'Ucraina da parte della Russia, che ci ha fatto capire che il mondo sta galoppando verso un nuovo ordine globale. Il mondo sta cominciando a dividersi in due sistemi di valori. Le catene di approvvigionamento e le tecnologie globali crolleranno in sistemi chiusi di autoconservazione. Allo stesso tempo, i paesi sviluppati stanno accelerando il ritmo della trasformazione verde. Sembra che tutte le strade portino all'inflazione. Guardiamo indietro al 2022 da una prospettiva geopolitica e del mercato azionario.

L'inizio della fine

L'anno passato è stato l'anno più significativo e folle dei miei 2007 anni di carriera in Saxo Bank. Da giovane, sono stato coinvolto in azioni sia nel 2010 che durante la crisi finanziaria globale, quando quasi tutto ciò che era stata un'esperienza agghiacciante giunse al termine. Lavorando in Saxo Bank alla fine del 2014, nonostante la recessione, ho sentito un'ondata di speranza prima che le cose tornassero nel caos con la crisi dell'eurozona, culminata nelle famose parole di Draghi sull'adozione di "tutte le misure possibili" che alla fine hanno salvato il progetto di un'Europa area valutaria. Nel 20, il mercato petrolifero è crollato quando il dollaro USA si è fortemente rafforzato e l'economia cinese è sprofondata al livello più basso di attività economica dalla crisi finanziaria globale, culminata nella riunione del G-2016 a Shanghai nel febbraio 20, in cui i politici globali avrebbero sigillato l '"Accordo di Shanghai" per indebolire il dollaro USA; questa teoria non è mai stata confermata, ma dopo la riunione del G-XNUMX la situazione è migliorata.

Poi è arrivato il 2017 e la volatilità più bassa di sempre in tutte le asset class si è rivelata una strada a senso unico per loro, al punto che noi di Saxo Bank ci siamo chiesti se i mercati fossero morti per sempre e se sarebbero mai tornati. Il gioco della vendita di volatilità è diventato l'oppio del mercato, offrendo un modo "economico" per ottenere rendimenti elevati. Tuttavia, nel febbraio 2018, il cosiddetto "Volmageddon" quando Indice VIX è esploso inaspettatamente da una media di 11 punti nel 2017 a oltre 50 durante la sessione di negoziazione del 6 febbraio 2018. Il cambiamento è stato così improvviso e brusco che il popolare exchange-traded fund XIV, basato su posizioni corte associate alla volatilità, è stato letteralmente schiacciato e ha lasciato una cicatrice duratura sui mercati volatili. Tuttavia, questa non è stata l'ultima sorpresa per gli investitori nel 2018. Con l'avvicinarsi della fine dell'anno, la Federal Reserve statunitense ha frainteso la direzione dell'economia e le dinamiche di mercato alzando il suo tasso di interesse di riferimento il 19 dicembre 2018 in un contesto di bassa liquidità, che ha causato il caos nei mercati azionari. Di conseguenza, all'inizio del 2019, il presidente Powell è stato costretto ad ammettere un errore nella politica monetaria, che ha dimostrato che è il mercato, non la Fed, a dettare la politica della banca centrale.

Il 2019 è stato caratterizzato da un allentamento della politica monetaria, poiché l'economia globale si è raffreddata e non si è rivelata particolarmente interessante. La noia è finita rapidamente, tuttavia, poiché il 2020 è iniziato con voci circolanti secondo cui in Cina era emerso un virus che alla fine si è trasformato in una pandemia globale. I paesi hanno imposto blocchi, le banche centrali hanno ridotto a zero i tassi di interesse e i governi hanno scatenato stimoli fiscali su una scala che non si vedeva dagli anni successivi alla fine della seconda guerra mondiale. Il ritmo più veloce di sviluppo del vaccino finora è stato di circa quattro anni. Questo era il quadro dei decisori politici all'inizio del 2020, e quindi, in retrospettiva, l'entità dello stimolo attuato aveva senso. Nel novembre 2020 sono stati introdotti vaccini a base di mRNA, battendo tutti i record precedenti nel lavoro sui vaccini, grazie ai quali il mondo si è aperto molto più velocemente del previsto.

Nel 2021, le strozzature sono diventate evidenti in tutti i settori dell'economia e si sono avuti molti segnali di inflazione in arrivo. La maggior parte degli economisti e dei banchieri centrali ha sostenuto che il fenomeno era temporaneo perché le curve di offerta sono flessibili e si espanderanno per rispondere all'aumento della domanda. Il nostro team sostiene da dicembre 2020 che l'inflazione sarà strutturale e rimarrà elevata ancora per molto. Questo è il momento in cui ho sentito il massimo orgoglio per il mio lavoro per Saxo Bank. Le nostre proiezioni sull'inflazione si sono rivelate assolutamente corrette e abbiamo mantenuto il nostro punto di vista anche se il consenso era fortemente favorevole alla natura temporanea dell'inflazione. A dicembre 2021 Federal Reserve ha ammesso che l'inflazione si è rivelata più persistente del previsto e l'amministrazione Biden ha reso prioritario per la banca centrale statunitense portare l'inflazione sotto controllo. Oltre agli eventi di cui sopra, ho vissuto anche diversi flash crash, la Brexit, l'annessione della Crimea da parte della Russia, la presidenza di Trump e la sua guerra commerciale con la Cina, e la liberalizzazione del franco rispetto all'euro da parte della Banca nazionale svizzera.

Come puoi vedere, pensavo di aver sperimentato tutti i possibili fenomeni. Tuttavia, il mondo è legato a grosse code di distribuzioni, il che significa che nuovi folli fenomeni spuntano costantemente. Il 2022 è iniziato con gli avvertimenti di Washington che la Russia sta dispiegando truppe al confine con l'Ucraina e informazioni sulle vere intenzioni di Putin. Tutti hanno ignorato queste notizie, soprattutto l'Europa, con la Germania in prima linea. Anche se in retrospettiva si è scoperto che l'amministrazione Trump aveva ragione su una serie di problemi geopolitici, è riuscita a perdere la fiducia del Vecchio Continente. Il 24 febbraio 2022, la Russia ha lanciato un'invasione su vasta scala dell'Ucraina, scatenando ancora una volta una grande guerra nel continente europeo. È stata la più grande vittoria per le agenzie di intelligence statunitensi da quando gli attacchi dell'11 settembre le hanno colte di sorpresa e l'Europa è stata finalmente svegliata dal suo sonno. Gli ucraini hanno mostrato un coraggio senza precedenti, lottando per la loro libertà, e forse anche per la libertà di tutti i paesi democratici, quindi durante la cena della vigilia di Natale con la mia famiglia e la cena di Capodanno con un amico, il popolo ucraino sarà presente sia in i miei brindisi e nei miei pensieri.

Il 2022 merita una descrizione molto più lunga perché passerà alla storia come l'anno in cui la globalizzazione senza limiti, iniziata nei primi anni '80 con l'avvio delle riforme del mercato in Cina, è cambiata per sempre e il mondo ha iniziato a muoversi verso un equilibrio di potere bipolare , con Stati Uniti ed Europa da una parte e Cina e Russia dall'altra. Sarà anche ricordato come l'anno in cui l'inflazione è tornata e ci siamo svegliati da un lungo sogno che l'unica forza motrice significativa fosse il mondo digitale. Il mondo fisico è tornato e con il botto.

Il rischio geopolitico inizierà a dominare

L'introduzione di cui sopra è stata lunga ma necessaria per comprendere il 2022 nel suo giusto contesto. Siamo a un bivio. È sempre più chiaro che nel mondo stanno emergendo due sistemi di valori e ogni paese dovrà molto probabilmente decidere da che parte stare. Tutto sarà basato sull'autosufficienza, cioè sul rendere le economie meno dipendenti da paesi che non appartengono allo stesso sistema di valori per energia, metalli e prodotti agricoli. Pertanto, nel tempo, l'Europa diventerà completamente indipendente dalla Russia e sarà maggiormente coinvolta in Africa, il che porterà alla competizione per le risorse con la Cina. L'India è il paese più grande che cerca di assumere una posizione neutrale sul nuovo ordine mondiale, approfittando del fatto che Stati Uniti ed Europa stanno spostando lì parte della loro produzione dalla Cina.

La globalizzazione è stata un periodo unico nella storia moderna perché è stato dominato dai flussi di capitale e commerciali con un intervento statale limitato. Man mano che le questioni di sicurezza nazionale diventano più importanti e le catene di approvvigionamento globali vengono adattate all'equilibrio di potere bipolare, i governi inizieranno a svolgere un ruolo maggiore nell'economia. Questo è già successo in passato. I governi decideranno in merito all'allocazione del capitale e alla selezione delle tecnologie supportate, tra cui nell'energia e nei semiconduttori. Ciò si vede più chiaramente nell'US CHIPS Act approvato quest'anno, che è lo strumento della politica industriale statunitense più completa dalla fine della seconda guerra mondiale. Mira a ridurre la dipendenza dei paesi sviluppati da Taiwan, poiché la questione della statualità di questo paese sta diventando il più grande rischio potenziale per l'economia globale.

Tutte le strade portano a una maggiore inflazione e quindi a tassi di interesse più elevati. Il mercato non vuole ancora vederlo, il che porterà a una grande sorpresa tra gli investitori nel 2023. L'equilibrio bipolare di potere nel mondo ucciderà il concetto fino ad allora inarrestabile appena in tempo ("just in time"), creando più buffer e catene di approvvigionamento più frammentate per aumentare la resilienza; questo contribuirà ad un aumento dell'inflazione. La transizione verde nel contesto della guerra in Europa, la mancanza di energia e forniture di metalli renderanno la creazione di una società più verde molto più costosa a breve termine e, oltre un certo limite, le fonti energetiche rinnovabili comporteranno costi significativi; questo contribuirà ad un aumento dell'inflazione. Il cambiamento climatico interromperà la produzione alimentare a un ritmo accelerato; questo contribuirà ad un aumento dell'inflazione. Le società minerarie non generano ancora molto ritorno sul capitale investito e quindi abbiamo bisogno di prezzi molto più alti per i metalli in modo che l'esplorazione e l'offerta in questo settore possano svilupparsi nella misura a cui aspiriamo; questo contribuirà ad un aumento dell'inflazione. I lavoratori che lottano per sopravvivere dopo un colpo alla loro ricchezza reale e al loro reddito accelereranno la crescita dei salari; questo contribuirà ad un aumento dell'inflazione. Questo elenco non è esaustivo.

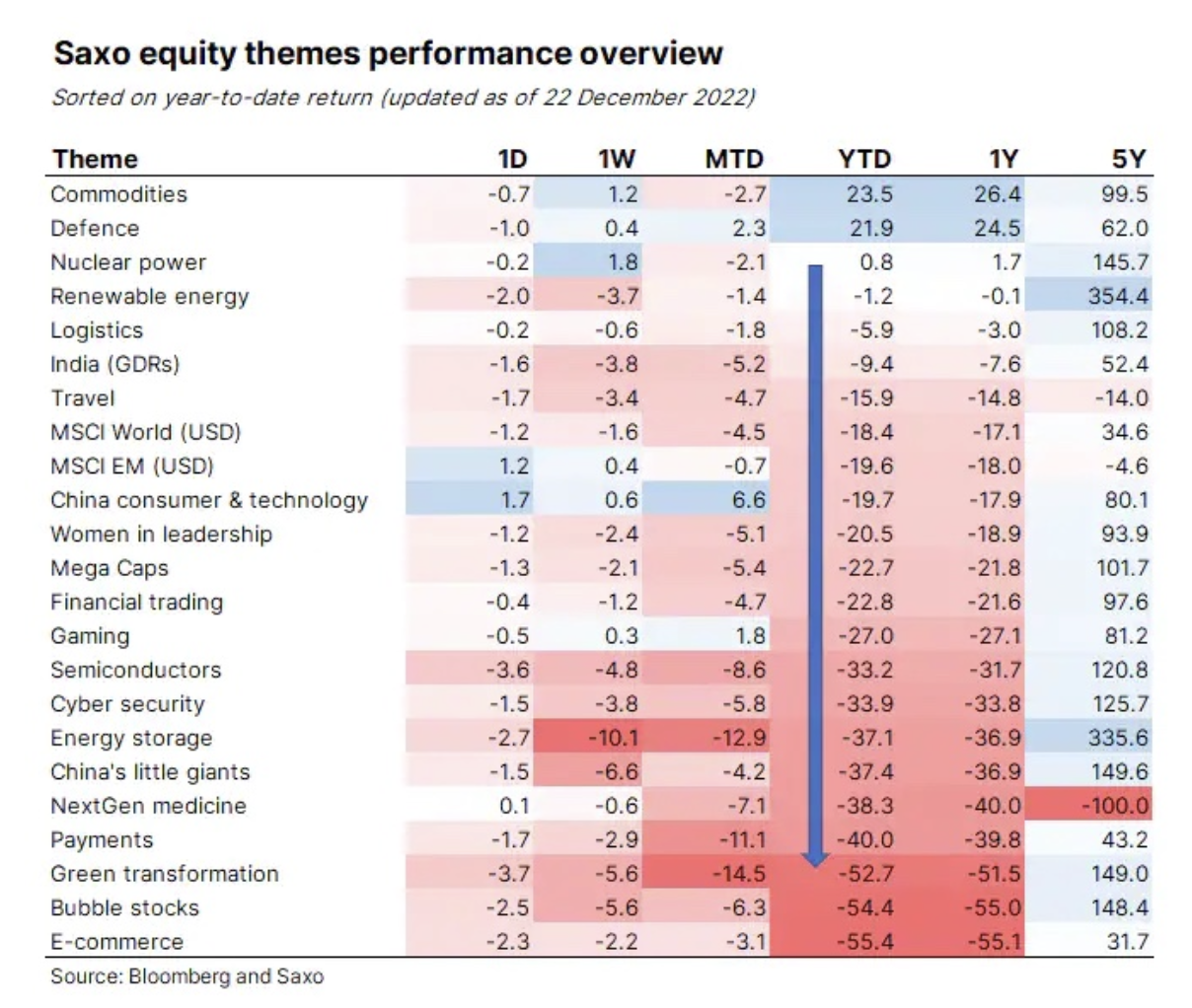

I cambiamenti sismici nel mondo si riflettono anche nei nostri cestini tematici. I titoli delle materie prime e della difesa sono di gran lunga i migliori risultati finora; ad oggi sono aumentate rispettivamente del 24% e del 22%. I nostri mix energetici, come le rinnovabili e il nucleare, hanno fatto relativamente bene rispetto al mercato azionario generale. La logistica e i panieri dell'India hanno beneficiato dell'allineamento delle catene di approvvigionamento globali. I risultati peggiori sono tre aree tematiche che sono state colpite più duramente dalla riapertura fisica dell'economia dopo la pandemia, lo shock degli aumenti dei tassi di interesse e la crisi energetica in cui i prezzi dell'elettricità più elevati hanno limitato la portata della transizione verde, la manifestazione più visibile di cui il calo della domanda di elettricità per le auto nel corso dell'anno.

Le azioni statunitensi possono rimanere al passo con il ritorno del mondo fisico?

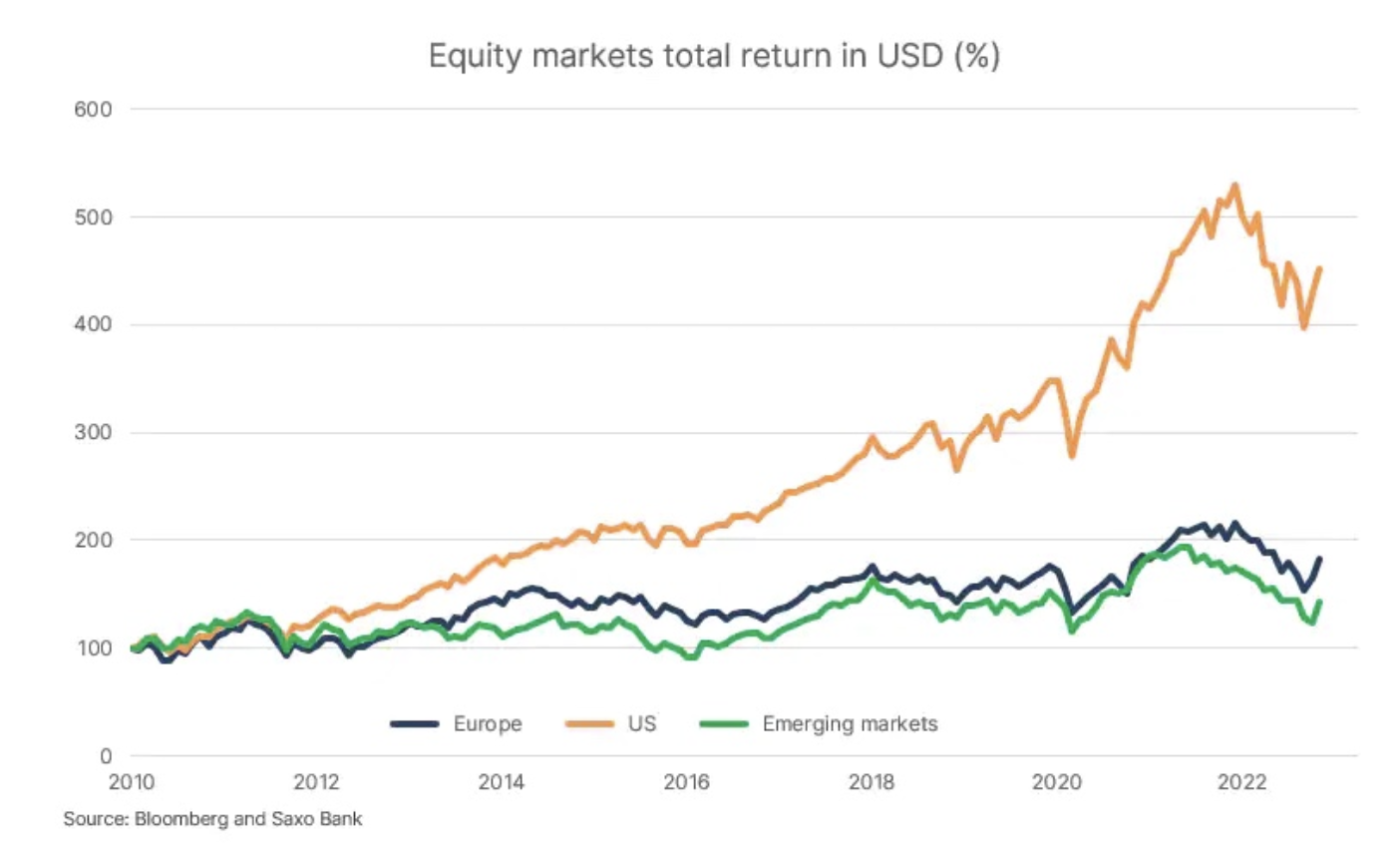

La fase finale della globalizzazione è stata caratterizzata dallo sviluppo della digitalizzazione, che ha portato alla nascita di grandi aziende americane che sfruttano tutti i vantaggi della globalizzazione. Ciò ha permesso ai prezzi delle azioni statunitensi di salire, lasciando le società europee molto indietro in termini di dollari. Le azioni cinesi sono state in grado di tenere il passo grazie al boom del settore tecnologico, ma il loro potere di mercato è diventato un problema politico in Cina. Le leggi antitrust e anticoncorrenziali sono emerse con l'unico scopo di schiacciare i giganti tecnologici cinesi sotto lo slogan prosperità comune. Con l'aumento della centralizzazione e del controllo statale in Cina, la prosperità condivisa non si rivelerà vantaggiosa per gli azionisti, quindi siamo cauti sulle azioni cinesi a lungo termine fino al ritorno delle riforme del mercato.

La domanda più grande è: l'Europa può raggiungere gli Stati Uniti? A causa dell'indebolimento a lungo termine del dollaro e dello sviluppo del mondo fisico, riteniamo che le azioni europee diventeranno sempre più attraenti. L'obiettivo dell'Europa di raddoppiare la spesa per la difesa e diventare più assertiva in generale nell'ambito del nuovo ordine mondiale favorirà la crescita economica in futuro poiché i vincoli energetici verranno risolti nel tempo. Anche i mercati emergenti, esclusa la Cina, dovrebbero andare bene dato il superciclo nei mercati delle materie prime e la debolezza del dollaro.

L'energia continuerà ad essere l'asset di riduzione del rischio più potente durante l'inflazione?

Per anni, gli investitori hanno discusso su quali attività avrebbero fornito una copertura contro l'inflazione in caso di ritorno. Sono stati scambiati beni immobili e obbligazioni garantite dall'inflazione, ma si è scoperto che la vera copertura contro l'inflazione era l'energia, seguita dal settore delle materie prime in senso lato. Tutto ciò che facciamo e tutta la nostra società è costruita sull'energia. Il nostro lungo viaggio verso la crescita infinita della ricchezza si basa sull'energia. Consiglio vivamente un libro di Richard Rhodes chiamato Energia: una storia umana ("Energia: storia umana"). È un affascinante viaggio nella storia dell'energia e delle tecnologie che permettono di ottenerne sempre di più.

Con la società che si muove verso l'elettrificazione in tutti i suoi aspetti, resa possibile dai progressi nella tecnologia delle batterie, l'energia continuerà a svolgere un ruolo chiave e porterà enormi ritorni agli azionisti. A breve termine, il petrolio e il gas naturale manterranno la loro posizione di asset strategici e il movimento ESG (che si concentra su questioni ambientali, di responsabilità sociale e di governo societario) ha portato a prezzi errati che possono avvantaggiare gli investitori non soggetti a vincoli ESG. A lungo termine, l'idrogeno, le celle a combustibile, le energie rinnovabili, il nucleare e l'energia da fusione diventeranno dominanti e redditizie.

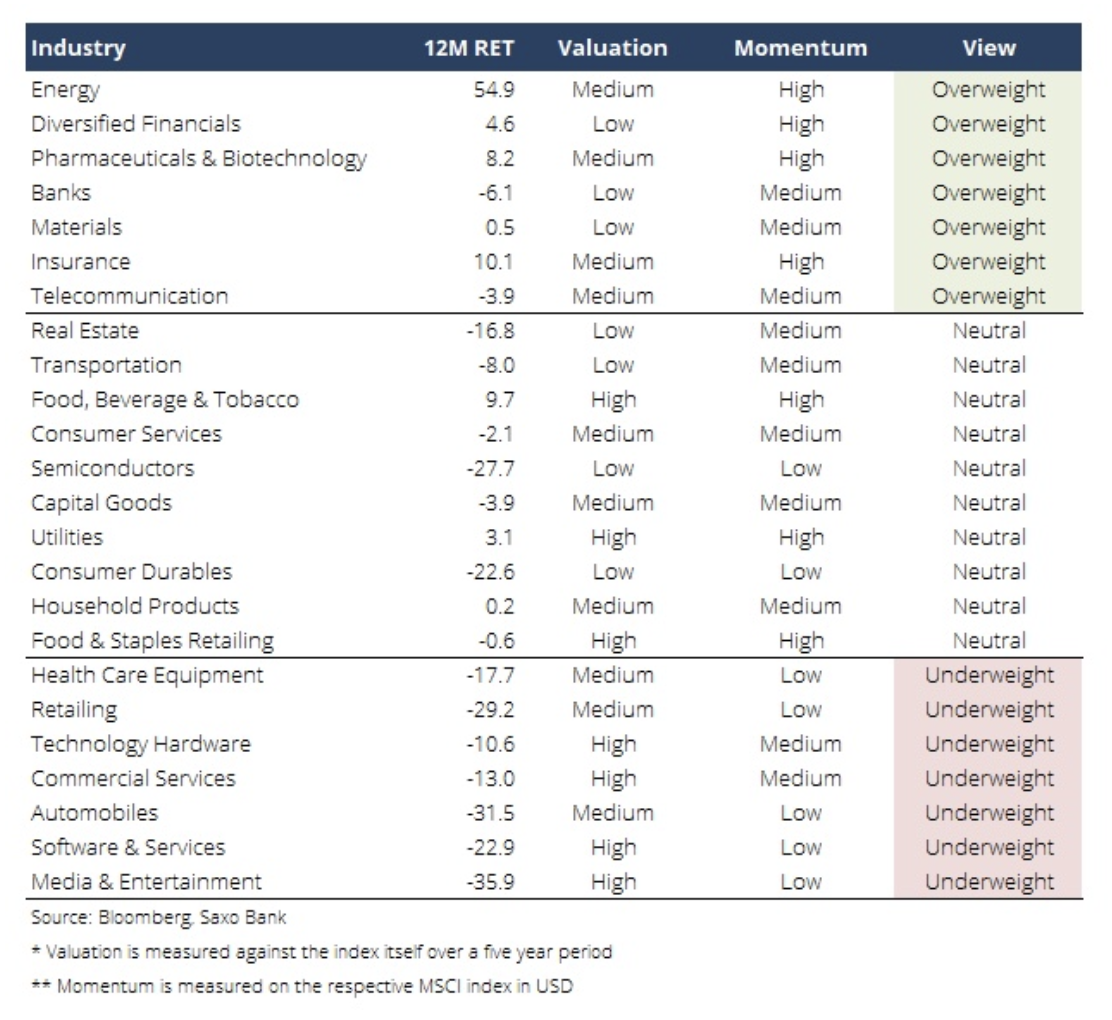

Nel 2023, il settore energetico rimarrà un'area di investimento chiave e livelli di inflazione e tassi di interesse strutturalmente più elevati nel prossimo ciclo economico forniranno un supporto ideale per il settore finanziario. Anche le società minerarie rimarranno un'area di investimento chiave, mentre il settore tecnologico non ha ancora completato il processo di adattamento alle nuove condizioni. In altre parole, il concetto di base per gli investitori è un maggiore equilibrio di azioni immateriali e tangibili nel portafoglio.

Le aziende con alta qualità e margini sono in grado di far fronte meglio all'inflazione

Poiché l'inflazione continuerà a essere il tema nel 2023 e le pressioni salariali inizieranno a dominare le dinamiche attuali, le aziende faranno fatica a mantenere i loro margini operativi il prossimo anno. Nell'attuale contesto, le aziende di piccole dimensioni, fortemente indebitate e con un'elevata quota di dipendenti come input di produzione dovranno affrontare la pressione maggiore. Come abbiamo scritto di recente, le aziende con i margini operativi più bassi nei loro settori saranno maggiormente esposte alla pressione inflazionistica. Durante l'inflazione negli anni '70 e nei primi anni '80, Warren Buffett imparato che le aziende con margini elevati, marchi forti o tecnologie concorrenti hanno maggiori probabilità di sopravvivere all'inflazione. Questa lezione è la stessa per gli investitori di oggi e speriamo che i nostri clienti ne tengano conto quando gestiscono i loro portafogli nel 2023.

È stata certamente l'analisi di borsa più lunga che abbia mai scritto. Tuttavia, quest'anno merita un commento ben ponderato perché il 2022 sarà senza dubbio uno di quegli anni a cui guarderemo indietro e diremo che è stato quando il mondo è cambiato. Come disse una volta Vladimir Lenin:

"Ci sono decenni in cui non accade nulla e giorni in cui passano decenni".

Circa l'autore

Peter Garry - direttore della strategia dei mercati azionari in Saxo Bank. Sviluppa strategie di investimento e analisi del mercato azionario e delle singole società, utilizzando metodi e modelli statistici. Garnry crea Alpha Picks per Saxo Bank, una rivista mensile in cui vengono selezionate le aziende più interessanti negli Stati Uniti, in Europa e in Asia. Contribuisce inoltre alle previsioni trimestrali e annuali di Saxo Bank "Previsioni sconvolgenti". Fornisce regolarmente commenti in televisione, tra cui CNBC e Bloomberg TV.

Lascia una risposta