L'or et le cuivre au centre des préoccupations alors que le renforcement se poursuit

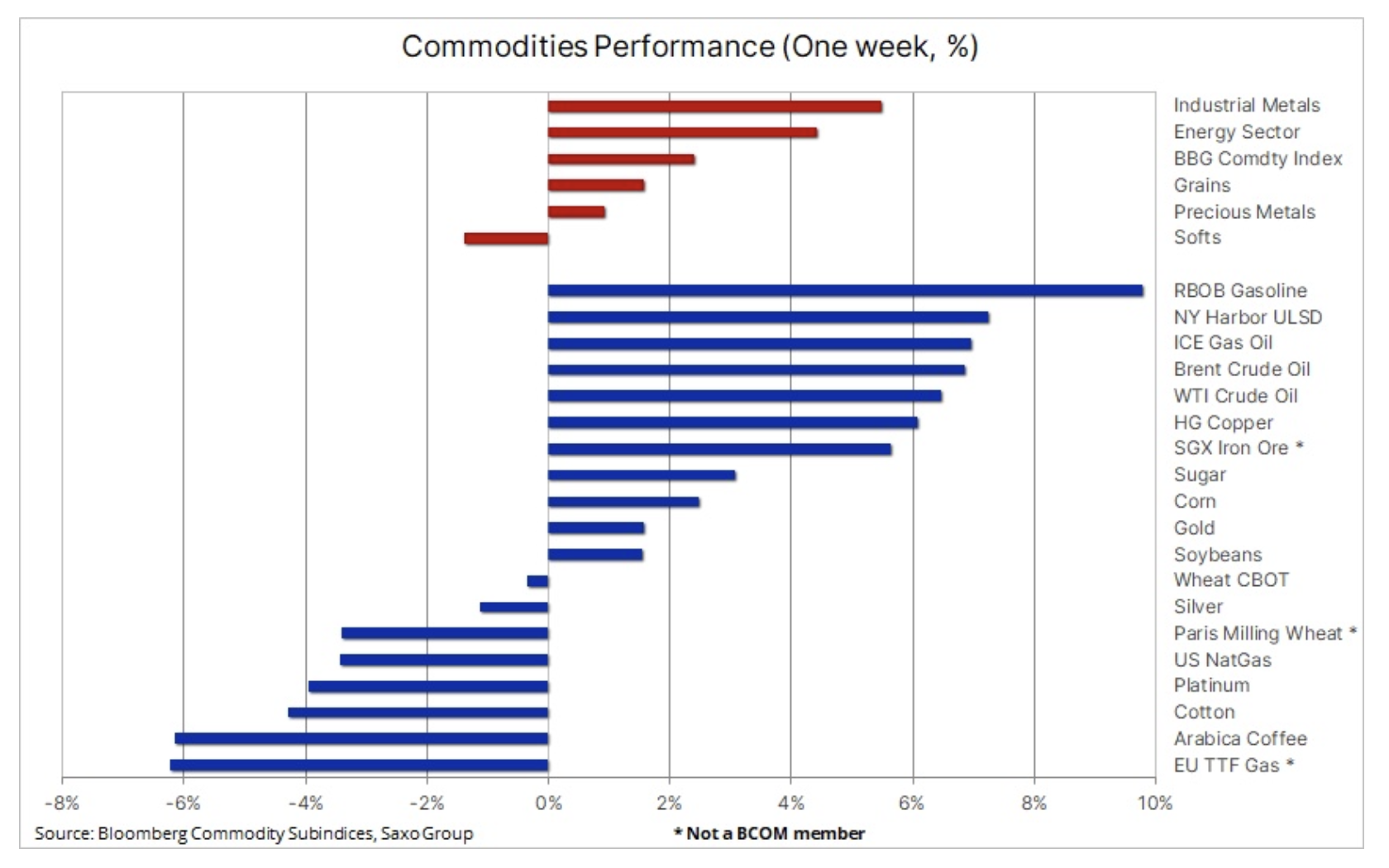

L'indice Bloomberg Commodity a augmenté de 2,4 % la semaine dernière, compensant une partie des pertes enregistrées début janvier. Cela s'est produit après que le secteur de l'énergie – à l'exception du gaz naturel – a rejoint le marché haussier continu des métaux, principalement l'or et le cuivre. Le principal moteur du renforcement des marchés des matières premières a été la perspective d'une réouverture de l'économie chinoise, qui a renforcé les attentes d'une demande accrue du plus grand consommateur de matières premières au monde. En outre, l'appétit pour le risque a été soutenu par la baisse régulière et constante de la valeur du dollar en raison d'une nouvelle baisse de l'inflation aux États-Unis, contribuant ainsi à une nouvelle révision à la baisse de la trajectoire de hausse des taux d'intérêt par Fed.

La croissance dynamique observée au cours des dernières semaines - notamment dans le cas de l'or et du cuivre - nous indique la bonne direction pour 2023. Cependant, si la direction est correcte en tant que telle, nous pensons que la date du changement effectif pourrait être légèrement reporté, ce qui augmente encore le risque d'une correction avant la consolidation finale. L'activité en Chine étant peu susceptible de reprendre sérieusement avant le Nouvel An chinois, qui débutera plus tard ce mois-ci, la perspective d'une stagnation pourrait être l'impulsion pour l'arrêt du rallye actuel jusqu'à ce qu'il reprenne un nouvel élan et une force vers la fin de ce trimestre.

À court terme, le dollar restera un moteur clé, et en plus du renforcement du renminbi chinois et de l'AUD avec la réouverture du marché chinois, le yen japonais a également enregistré de forts gains, avec la prochaine réunion Banque du Japon Le 18 janvier pourrait s'avérer être un événement important en termes de risque.

Selon les derniers rapports et rumeurs, la Banque du Japon annoncera de nouveaux changements à sa politique de contrôle de la courbe des taux. Dans le même temps, les obligations japonaises à 0,50 ans continuent de tester la limite supérieure de la fourchette de négociation autorisée de XNUMX %. L'élargissement de ces écarts permettrait un nouveau resserrement des écarts de rendement sur les bons du Trésor japonais (en hausse) et américains (en baisse), soutenant ainsi un nouveau renforcement du yen et un affaiblissement du dollar pour les matières premières.

Il ne fait aucun doute que l'inflation aux États-Unis a déjà atteint un sommet, en partie grâce à la baisse des prix des matières premières au cours des derniers mois. La question clé pour 2023 reste la faisabilité de le ramener à environ 2,5 %, un niveau qui est actuellement intégré comme objectif d'inflation à moyen et long terme.

La tentative de la Russie de réprimer une nation souveraine et la réponse du monde occidental à l'agression de Poutine restent une situation déprimante et toujours non résolue qui continue de se traduire par le chaos dans les chaînes d'approvisionnement mondiales des matières premières clés, du pétrole, des carburants et du gaz aux métaux industriels et aux produits agricoles critiques .

L'imposition d'un embargo de l'UE sur les produits pétroliers russes à partir du mois prochain pourrait causer plus de perturbations que l'embargo sur le pétrole du mois dernier. L'Europe sera obligée de chercher d'autres sources de diesel et d'essence, tandis que la Russie pourrait avoir du mal à trouver des acheteurs pour ses produits. Alors que l'Europe montre de plus en plus des signes d'évitement de justesse de la récession et que la demande chinoise de produits pétroliers devrait se redresser, la perspective d'une hausse des prix du pétrole est à prévoir plus tard dans l'année.

Le cuivre montre d'excellents résultats

Les métaux industriels ont démarré 2023 sur une note positive grâce au cuivre, qui a bondi dans l'espoir d'une augmentation potentielle de la demande de la Chine, le plus grand consommateur mondial de ce métal. Les facteurs de ce renforcement ont été la réouverture de l'économie chinoise et un soutien politique accru pour renforcer la reprise économique afin de compenser les conséquences économiques de la politique "zéro Covid" du président Xi, qui a échoué et dont la Chine s'est désormais fermement éloignée. Cet optimisme a également été alimenté par l'affaiblissement du dollar au milieu des spéculations selon lesquelles la Réserve fédérale ralentirait le rythme des futures hausses de taux alors que les prévisions d'inflation restent modérées.

L'OPCVM VanEck Global Mining coté en bourse, qui comprend des géants comme BHP, Rio Tinto, Glencore, Vale et Freeport-McMoRan, a augmenté de 10,5 % jusqu'à présent ce mois-ci, sa plus forte hausse en neuf mois. 40 % de Glencore, 26,7 % de BHP et 11 % des revenus de Rio sont liés au cuivre. En outre, les contrats à terme sur le minerai de fer négociés à la Bourse de Singapour se sont négociés au-dessus de 125 dollars la tonne pour la première fois en six mois en prévision d'une forte augmentation saisonnière de la demande après les célébrations du Nouvel An chinois.

La forte hausse initiale des prix du cuivre a été principalement tirée par des investisseurs techniques et spéculatifs qui s'attendaient à ce que la demande chinoise soutienne les prix dans les mois à venir. Une fois ce mouvement primordial terminé, le vrai travail acharné commencera - il faudra une augmentation de la demande physique pour soutenir le rallye. La prise de bénéfices peut se produire au cours de cette phase, offrant aux acheteurs potentiels une autre opportunité de s'engager.

Cuivre, qui a bondi de près de 10 % ce mois-ci, s'est échangé près d'un sommet de sept mois, le gain le plus récent survenant après avoir franchi la moyenne mobile de 3,8350 jours, soutenant actuellement 4,0850 $ la livre. Depuis lors, grâce à la dynamique et aux investissements techniques, le contrat de cuivre HG a franchi une série de lignes de résistance, dont la plus récente était à 50 $ la livre, un retracement de 2022 % par rapport à la ligne de vente de 4,31. Après un mouvement - potentiellement vers 4 $ la livre - le métal peut avoir besoin de se refroidir, ce qui lui permet de redescendre à environ XNUMX $ la livre.

Une bonne série d'or continue

or est sorti de la fourchette pour commencer 2023 avec une forte croissance grâce à la dynamique positive reportée de décembre. Cela confirme notre point de vue selon lequel 2023 sera plus favorable aux métaux d'investissement, car les problèmes de l'année dernière - principalement le renforcement du dollar et la hausse des rendements - commencent à changer de direction.

En plus des facteurs de soutien susmentionnés pour l'or cette année, nous prévoyons que la forte demande continue des banques centrales fournira une limite inférieure souple sur le marché. Au cours des trois premiers trimestres de l'année dernière, le World Gold Council a rapporté que le secteur institutionnel avait acheté 673 tonnes de métal, la plus grande quantité depuis 1967 en années pleines. A cela, il faut ajouter les 62 tonnes achetées en novembre et décembre par la Banque populaire de Chine. Cette demande est en partie motivée par plusieurs banques centrales qui cherchent à réduire leur exposition au dollar. Cette « dé-dollarisation » et cet appétit général pour l'or devraient en faire une autre année solide pour les achats d'or par le secteur institutionnel.

En outre, nous nous attendons à ce qu'un environnement d'investissement plus favorable à l'or compense la réduction de 120 tonnes des fonds négociés en bourse l'an dernier, ce qui pourrait entraîner une augmentation d'au moins 200 tonnes. Cependant, jusqu'à présent, malgré de solides gains depuis novembre, il n'y a aucun signe de reprise de la demande de fonds négociés en bourse, généralement populaires auprès des investisseurs à long terme, et la position totale oscille toujours autour d'un creux de deux ans de 2 923 tonnes. . Par conséquent, le principal moteur des prix de l'or semble être les achats spéculatifs et techniques des fonds spéculatifs, qui sont devenus des acheteurs nets depuis début novembre, lorsqu'un triple creux a signalé un changement dans la stratégie alors dominante de vente d'or à tout signe de renforcement.

À court terme, l'or a de plus en plus besoin d'une correction, et ce risque est soutenu par une baisse de la demande physique et des commerçants qui s'habituent à des prix plus élevés - entre autres en Inde, où la demande a chuté de 79 % en décembre par rapport à il y a un an, selon Reuters. L'or n'est pas tombé en dessous de sa moyenne mobile sur 1 jours depuis début novembre, et le saut de janvier a encore creusé l'écart, mais avec l'indice de force relative (RSI) signalant des achats excessifs, une correction vers l'extrémité inférieure du canal ne peut pas être actuellement à 830 XNUMX $.

Le pétrole brut se remet de ses pertes de début janvier grâce à la Chine

Prix huile a fortement augmenté sur la vague d'optimisme qu'il y aura une forte reprise de la demande de pétrole brut et de produits pétroliers en Chine. Dans le même temps, le pays s'éloigne de sa politique zéro Covid et les craintes de récession aux États-Unis et en Europe commencent à s'atténuer – malgré un avertissement du FMI selon lequel un tiers de l'économie mondiale sera en récession cette année. L'augmentation massive des stocks américains de 19 millions de barils - la plus importante depuis février 2021 - intervenue en début de semaine n'a pas eu d'impact négatif sur les prix. Le niveau plus élevé des stocks était prévisible compte tenu de la vague de froid de la fin décembre qui a réduit les exportations tout en arrêtant temporairement certaines raffineries.

Malgré les prévisions selon lesquelles l'offre dépassera la demande au cours de ce trimestre, ce qui maintiendra les hausses de prix dans une position modérée, les projections pour le reste de l'année continuent d'indiquer un soutien des prix émergeant à mesure que les bilans se resserrent et l'impact de la hausse de la demande de la Chine et des sanctions imposées à la Russie. produits pétroliers. En gérant activement l'approvisionnement en pétrole, l'OPEP+ a réussi à créer l'impression d'un fond mou sous le marché, décourageant ainsi les vendeurs potentiels axés sur la récession de s'engager de manière trop agressive.

À court terme, nous prévoyons que le risque que le WTI et le Brent sortent des fourchettes établies - dans le cas du Brent, il pourrait être de 75 à 90 USD - sera limité. Cependant, une fois le printemps arrivé dans l'hémisphère nord, cette position changera au profit des positions longues.

Produits souples

soi-disant produits mous, y compris café et le coton, seul secteur à enregistrer une baisse sur une base hebdomadaire. Les contrats à terme sur le café Arabica ont mal commencé la nouvelle année, chutant de 11 % en glissement annuel pour atteindre un creux de 2022 mois avant de rebondir légèrement. La raison en est le renforcement du réal brésilien et les inquiétudes concernant la demande, éventuellement combinées à une augmentation de l'offre en provenance du Brésil après une saison XNUMX difficile. En réaction, les stocks des entrepôts surveillés par l'ICE ont plus que doublé depuis leur chute à leur plus bas niveau. en novembre de nombreuses années.

Simultanément coton est retombé à l'extrémité inférieure de la fourchette établie de 80 à 90 cents la livre après que le Département américain de l'agriculture (USDA) a augmenté les stocks intérieurs en réponse à une augmentation de la production et à une diminution des exportations. "Les grands consommateurs, dont La Chine, l'Inde et le Pakistan sont confrontés à des défis, notamment une tendance à la baisse des marges bénéficiaires et des commandes de fil, qui à son tour s'est traduite par des achats plus prudents de fibre de coton, a indiqué l'agence.

L'indice Bloomberg Grain, qui s'est situé dans une large fourchette au cours des six derniers mois, mais en baisse d'une année sur l'autre - principalement en raison de la baisse des prix du blé dans un contexte d'offre importante de la région de la mer Noire - a reçu un léger coup de pouce après que l'USDA a publié son rapport mensuel rendre compte de l'offre et de la demande. Dans ce rapport, les prix du maïs et du soja ont bondi après que l'USDA a révisé à la baisse ses prévisions de production intérieure et de stocks disponibles pour les États-Unis, suggérant que la sécheresse de l'année dernière pourrait également soutenir les prix en 2023. Les stocks trimestriels aux États-Unis sont tombés à un niveau le plus bas sur quinze ans pour le blé, un plus bas sur neuf ans pour le maïs et un plus bas sur deux ans pour le soja.

En Amérique du Sud, la pire sécheresse depuis 60 ans en Argentine a également entraîné une révision à la baisse des prévisions de production de soja et de maïs, bien que cela soit en partie compensé par la forte récolte attendue au Brésil. Le seul aspect positif était le blé, pour lequel l'USDA a révisé à la hausse ses prévisions de production mondiale - y compris aux États-Unis, où les semis de blé d'hiver de cette année devraient être les plus importants depuis 2015.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Laissez une réponse