Commandes sur le WSE. Qu'est-ce qu'il vaut la peine de savoir à leur sujet ?

Nous avons déjà choisi une bonne entreprise pour le portefeuille. Nous connaissons son état, l'environnement dans lequel il évolue et tous les paramètres qui ont rendu son achat attractif. Nous savons à quel prix nous avons l'intention de l'acheter. Maintenant, nous sommes confrontés à une autre tâche importante. A savoir comment faire cela.

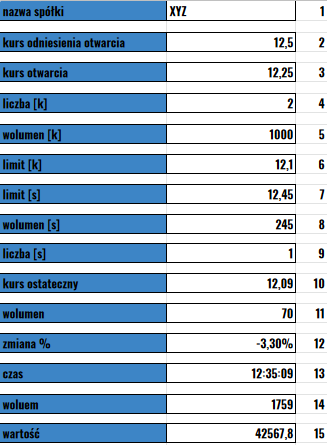

Commandes sur le WSE - bon de commande

Pour pouvoir acheter un titre d'une entreprise donnée, bien sûr, nous avons besoin d'un compte de courtage. Malheureusement, nous ne pourrons pas le faire sans elle. Mettant cet aspect de côté, concentrons-nous sur la feuille de commande elle-même. Prêt acheter une entreprise, vérifier son devis ou le revendre, un bon de commande s'affichera. Au début, ce tableau apparemment insignifiant, plein de chiffres (jusqu'à présent) incompréhensibles, est la source d'information de base à quel prix les investisseurs veulent acheter ou vendre un actif donné. Jetons un coup d'œil au modèle très général que j'ai inclus dans le graphique ci-dessous.

Comment interpréter la feuille de commande ?

Bon de commande. Source : propre étude

La feuille de calcul contient des colonnes numérotées pour en faciliter l'interprétation. Il convient de noter ici que les carnets de commandes diffèrent légèrement les uns des autres, par exemple en ce que certains d'entre eux contiennent plus de positions. Néanmoins, il s'agit de la version de base et contient de nombreuses informations utiles qui nous permettront de déterminer le prix auquel nous allons acheter ou vendre nos actions.

Commençons par la première ligne. Il nous indique à quelles entreprises les devis se rapportent. Sur le second, c'est-à-dire le prix de référence, on peut lire les données auxquelles la dernière transaction a été conclue lors de la session précédente. La troisième ligne renseigne sur le niveau de cotation qui était en vigueur à l'ouverture de la session en cours (il est calculé sur la base du carnet de commandes).

Les six points suivants seront de notre plus grand intérêt. D'eux, nous apprendrons, tout d'abord, les montants auxquels les investisseurs peuvent vendre [s] et acheter [k] une action donnée. En observant ce tableau d'exemple, nous pouvons facilement lire ces niveaux.

Le montant pour lequel ils sont prêts à acheter l'action de XYZ est de 12,10 (limite [k]) et de la revendre à 12,45 (limite [s]). Ce sont les deux meilleures offres d'achat ou de vente actuellement disponibles sur le marché. La transaction aura lieu lorsque l'une des parties s'engage à la faire à un taux spécifique de l'autre partie.

Qui, quand et pour combien ?

Maintenant, la question est de savoir combien d'investisseurs et combien de titres veulent-ils acheter ou vendre ? Selon la commande, nous en serons informés par les lignes 4,5 et 8,9 de la fiche. Supposons dans notre exemple que nous voulions acheter des actifs XYZ. Dans l'applet de cotations, nous lisons l'information selon laquelle actuellement 2 joueurs (nombre [k]) veulent acheter 1000 titres (volume [k]) au prix de 12,10 PLN. Nous l'interprétons de manière analogue dans le cas des ventes.

Le prix final avec le volume juste en dessous nous renseigne sur le prix de la dernière transaction. Dans le cas de notre société, on peut lire que la transaction a finalement été conclue au prix de 12,09 PLN, où 70 actions ont changé de mains. Cet ordre a été exécuté à 12:35:09. Sur cette base, la variation en pourcentage est calculée. C'est la différence entre le cours de référence d'ouverture (12,5) et le dernier ordre exécuté (12,09). Dans notre exemple, il est de 0,41 groszy (0,41 / 12,5 x 100 = 3,3%).

LIRE AUSSI: Comment analyser les entreprises ? Fondamentalement ou techniquement ?

Les deux derniers éléments montrent le chiffre d'affaires total pendant toute la session. Au vu du volume, on peut dire que 1759 42 actions ont changé de mains. Le chiffre d'affaires total était de 567,80 100 PLN. C'est le double du montant dû au fait que deux investisseurs ont engagé des liquidités. L'un a vendu l'article pour, par exemple, 200 PLN, donc l'autre a dû l'acheter pour le même montant. Ce qui nous donne un chiffre d'affaires total de XNUMX PLN.

Commandes disponibles sur le WSE

Si vous savez déjà comment interpréter la feuille de commande, qui est utile pour évaluer la possibilité de vendre ou d'acheter un article donné au cours d'une session spécifique, il vaut la peine de jeter un œil aux commandes qui nous sont proposées. WSE. C'est une gamme assez large qui permet l'utilisation de diverses tactiques de pliage. Dans une classification très générale, on pourrait les diviser en deux groupes : les ordres avec une limite de prix et les ordres sans limite de prix.

Commandes avec une limite de prix

En fait, c'est l'ordre le plus fréquemment utilisé sur le WSE. D'où vient cette popularité ? Elle résulte principalement du fait qu'en utilisant ce type de passation d'ordres, nous savons bien à quel prix et combien d'actifs nous voulons acheter ou vendre. Il faut fournir tous ces paramètres lors de son activation. La transaction sera finalement finalisée lorsqu'elle rencontrera une contre-offre. Il se peut que nous attendions assez longtemps sa mise en œuvre. Il vaut la peine d'ajouter quelques informations sur leur validité avec ces commandes. Dans le nouveau système de marquage des ordres du courtier, nous distinguons la division suivante :

- D - valable à compter du jour en cours, c'est-à-dire au plus tard jusqu'à la fin de la séance de bourse d'un jour donné.

- JMD - valable jusqu'à un jour spécifié - nous choisissons nous-mêmes quand l'offre doit être valable, mais elle ne peut pas dépasser 365 jours.

- WDA - valable pour une durée indéterminée - comme son nom l'indique, la commande sera complétée ou annulée par nous.

- WDC - valable jusqu'à une heure précise - en quoi est-ce différent de WDD ? Ici, le principal déterminant de la validité de la commande n'est pas le jour mais l'heure. On peut définir sa mise en œuvre avec une précision à la seconde près.

- WWF - valable pour le fixing, c'est-à-dire jusqu'à la fin de la phase d'ouverture, de clôture ou de période d'équilibrage la plus proche, respectivement, au jour de la passation de l'ordre en bourse.

- WNZ - valable pour la clôture - jusqu'à la fin de la phase de clôture le jour où il a été soumis à la bourse.

- WIA lub WLA - exécuter et annuler et le second exécuter ou annuler. Dans le premier cas, valable jusqu'à la conclusion de la première transaction sur sa base, le reste de la commande est annulé. WLA fonctionne en exécutant ou en annulant la totalité de la commande.

En fait, nous utiliserons principalement les ordres WDA et WDD. Ce sont les deux types d'offres les plus fréquemment utilisés par les investisseurs individuels.

Commandes sans limite de prix

La première commande que j'ai discutée concernera PKC, c'est-à-dire développer cette abréviation - à tout prix. L'avantage de cette offre est sa mise en place immédiate, quels que soient les tarifs des offres adverses. Le seul paramètre que nous devons fournir est le nombre d'actions d'une société donnée que nous voulons acheter ou vendre. En cas d'achat ou de vente d'un grand nombre d'actions, il est fort probable que notre instruction soit exécutée à plusieurs taux différents.

Le PCR (au prix du marché) fonctionne comme le PKC à une exception près. Cet ordre n'est exécuté qu'après la meilleure offre ou offre d'achat ou de vente. Par conséquent, il peut y avoir une situation dans laquelle il ne sera pas entièrement mis en œuvre. Le reste de l'offre est alors enregistré du côté approprié du carnet d'ordres.

Le dernier type d'ordre discuté est le PCR - au prix du marché. Il est très similaire au PKC, sauf qu'il ne diffère que par le taux de transaction. Ils ne sont pas mis en œuvre sur la base de la sélection de la meilleure offre. En fait, avec le PCR, il existe trois manières de déterminer l'achat/vente d'un article donné :

- taux d'ouverture (au cours d'ouverture du marché),

- taux de clôture (au cours de clôture du marché),

- le prix fixé au fixing (ceci s'applique uniquement à l'offre à prix unique).

Si la totalité de l'offre n'est pas réalisée, elle va à la page appropriée du carnet de commandes, comme dans le cas de PKC.

Taille révélée

On sait que le prix d'un actif donné est déterminé par l'offre et la demande pour un actif donné. Bien qu'il y ait un gros investisseur sur le marché qui a l'intention d'acheter ou de vendre des actions d'une société donnée, son ordre aura un impact important sur le prix de cotation. Divulguer que quelqu'un est sur le point d'acheter de grandes quantités de papier d'une entreprise peut entraîner une surévaluation des prix par les vendeurs. Par conséquent, il y a une commande avec le soi-disant le montant divulgué. Pour mieux les illustrer, il peut être comparé à un iceberg, où seul le haut de l'iceberg est visible sur la feuille de commande. Il fonctionne de telle manière que lors de l'exécution d'une partie d'un ordre important sur le marché (selon l'exécution), des composants successifs apparaîtront successivement.

Résumé

Connaître le carnet de commandes lui-même, son fonctionnement et les informations que nous pouvons en lire nous permettent de déterminer plusieurs problèmes importants lors de la conclusion de transactions. Entre autres choses, nous pouvons savoir quelle est la demande ou l'offre pour les articles que nous voulons vendre ou acheter. Par la suite, nous pourrons définir une commande qui répondra à nos critères en termes de prix et de délai éventuel de sa mise en œuvre. Nous sommes capables de les adapter à notre tactique, ce qui, grâce aux larges possibilités de mise en place de l'offre, nous permet de définir des priorités (rapidité de mise en place, cadence adaptée à un nombre précis d'articles).