Nous approchons d'un point de basculement, mais vous devez d'abord souffrir

Les marchés étaient dans le chaos, notamment en raison de la politique agressive menée par Fed, mais aussi en raison de la crise de confiance dans l'économie britannique après que la politique budgétaire et l'absence de réaction de la politique monétaire ont contribué à une vente massive d'obligations. Dans le même temps, la forte appréciation du dollar américain a continué de frapper un certain nombre de devises, et l'effet de l'intervention de la semaine dernière s'est atténué Japon. La pression sur les bénéfices des entreprises pourrait être une autre raison de la baisse, et les craintes d'une récession doivent être davantage prises en compte dans les valorisations.

Le niveau élevé d'inflation prévu par la Fed pour une période prolongée est désormais pris au sérieux

Réunion de septembre Comité fédéral de l'open market (FOMC) cela a représenté un tournant non pas tant pour la Fed que pour les marchés qui avaient enfin compris l'annonce de la Fed sur l'inflation. En particulier, la prévision (la soi-disant tracé de points) contenait les deux messages clés mentionnés ci-dessous. Même si sa précision reste discutable, compte tenu de sa très faible corrélation avec ce qui s'est réellement passé auparavant, c'est un excellent outil de signalisation pour comprendre les intentions des membres du FOMC.

- Le taux final est estimé à ~ 4,6 %, soit au-dessus du niveau pris en compte dans la tarification des contrats à terme pour les fonds fédéraux avant la réunion. Même un rythme de croissance plus lent et un niveau de chômage plus élevé, comme indiqué dans la projection de la Fed, n'empêcheront pas la banque centrale de relever ses taux.

- Il y a eu des réactions négatives aux propositions d'assouplissement prématurées, et la prévision du diagramme en points prévoit un taux de 4,5 à 5,0 % même à la fin décembre 2023.

En plus de son engagement à resserrer ses politiques, la Fed bat actuellement son plein programme de resserrement quantitatif, qui siphonne rapidement les liquidités des marchés financiers. L'objectif est de réduire le bilan de la Fed de 95 milliards de dollars par mois, soit deux fois plus vite qu'en août. Alors que le resserrement quantitatif a un fort impact sur les conditions de liquidité et les marchés d'actifs, il est moins utile en termes d'impact direct sur l'inflation. Bien que le risque systémique lié au resserrement quantitatif puisse rester limité, il contribue à une augmentation des rendements des obligations d'État à mesure que le bilan de la Fed se rétrécit et que le montant des obligations d'État privées augmente.

Trussonomy propulse la Grande-Bretagne au rang de marché émergent

En moins de deux mois, la livre sterling s'est dépréciée de près de 10 % sur une base pondérée en fonction des échanges, dépassant le yen japonais en tant que devise la plus faible par rapport au dollar américain sur une base annuelle. Réaction immédiate Banque d'Angleterre pourrait sauver la face de l'économie britannique dans une certaine mesure, mais rappelons-nous que la décision de la banque centrale de la semaine dernière était également assez partagée - deux membres ont voté pour une hausse des taux de 75 points de base, tandis qu'un était enclin à une hausse des taux plus faible de 25 points de base. Il est donc encore difficile d'attendre une réaction politique prudente de la part de la Banque d'Angleterre, et la parité main dans la main GBP / USD dans ce cas, il se peut qu'il ne s'agisse pas du niveau le plus bas possible. De plus, la réserve nette de change du Royaume-Uni de 100 milliards de dollars ne suffit à couvrir que deux mois d'importations, soit environ l'équivalent de 3% du PIB contre 20% pour le Japon et 115% pour la Suisse. Dans le contexte de la Grande-Bretagne, cependant, il ne s'agit pas seulement de la crise de la livre sterling, mais de la crise de confiance au sens large. N'oublions pas que les prévisions d'inflation pour la fin de l'année sont déjà à 10% + et que le marché table actuellement sur une hausse des taux de plus de 200 points de base d'ici la fin de l'année lors des deux réunions restantes. La banque centrale devra procéder à ce resserrement d'ampleur simplement pour maintenir la livre sterling à son niveau actuel, ce qui n'inversera pas l'impact des décisions gouvernementales sur les marchés britanniques. L'ampleur et le rythme des hausses de taux peuvent également causer des dommages importants à l'économie. Fonds le lundi iShares MSCI Royaume-Uni (EWU : arcx) a enregistré une baisse supplémentaire de 1,8 % et perdu jusqu'à 7,3 % la semaine dernière.

La patience de la Banque du Japon continuera d'être mise à l'épreuve

Nous avons écrit plus tôt à propos de qu'est-ce qui devra changer pour pouvoir parler de la valeur maximale de la monnaie américaine - et rien ne semble acquis pour l'instant, si ce n'est que certains responsables d'autorités non américaines commencent à s'inquiéter de la faiblesse de la devise. Cependant, l'intervention de la Banque du Japon n'a pas eu d'effets à long terme sur la paire USD/JPY, bien qu'elle ait renforcé le yen par rapport à certaines autres devises telles que l'EUR, la GBP et l'AUD. Cela pourrait également agir comme un frein à certaines ventes à découvert spéculatives. Cependant, une intervention coordonnée contre le yen est encore une question d'avenir, et la dépréciation de la devise japonaise est le résultat des propres efforts de la Banque du Japon pour contrôler la courbe des taux. Les obligations d'État japonaises devraient continuer à tester la patience de la banque centrale avec sa politique de contrôle de la courbe des taux. Potentiel de baisse Obligations d'État japonaises (JGB1c1) il pourrait croître de façon exponentielle si la Banque du Japon changeait de politique à un moment donné.

La pression des bénéfices pourrait être la prochaine étape

Alors que les bénéfices du deuxième trimestre se sont avérés meilleurs que prévu, les inquiétudes croissantes concernant l'inflation ont rendu les entreprises plus prudentes quant aux prévisions et moins optimistes quant aux bénéfices dans un avenir proche. En juillet et août, les estimations du ratio de bénéfice par action pour le troisième trimestre ont été quelque peu révisées à la baisse, et une nouvelle détérioration des prévisions et une pression sur les marges ne peuvent être exclues. Selon FactSet, au 31 août, les bénéfices estimés des sociétés z l'indice S&P 500 en 2022 était de 226,15 $ par action. Il s'agit d'une baisse de 1,5 % par rapport à la valeur estimée au 30 juin de 229,60 $ par action. Pour 2023, les analystes prévoient désormais un ratio bénéfice par action de 243,68 dollars, en baisse de 2,8% par rapport à leur estimation de juin de 250,61 dollars. Jusqu'à présent, les entreprises ont fait face à la hausse de l'inflation, répercutant la hausse des coûts sur les consommateurs, car le soutien fiscal de la pandémie a renforcé le côté consommateur. La répercussion des coûts plus élevés était également visible sous la forme de lectures plus élevées de l'IPC. Cependant, avec la détérioration quotidienne des perspectives économiques, les consommateurs devront commencer à résister à une certaine résistance, ce qui est susceptible de se voir dans les rapports sur les bénéfices. D'un point de vue sectoriel, les actions technologiques devraient en pâtir, car les budgets serrés des entreprises commencent à peser lourdement et les rendements obligataires américains à dix ans proches de 4 %. Le secteur des semi-conducteurs, baromètre de la santé économique mondiale, pourrait également rester sous pression. Alors que le secteur pétrolier et gazier a sauvé sa saison des bénéfices au deuxième trimestre, il devrait également subir une certaine pression au troisième trimestre, à moins que les perspectives ne commencent à paraître légèrement plus optimistes à mesure que les plans de dépenses en capital s'améliorent.

Un autre point important sera le retour du dollar

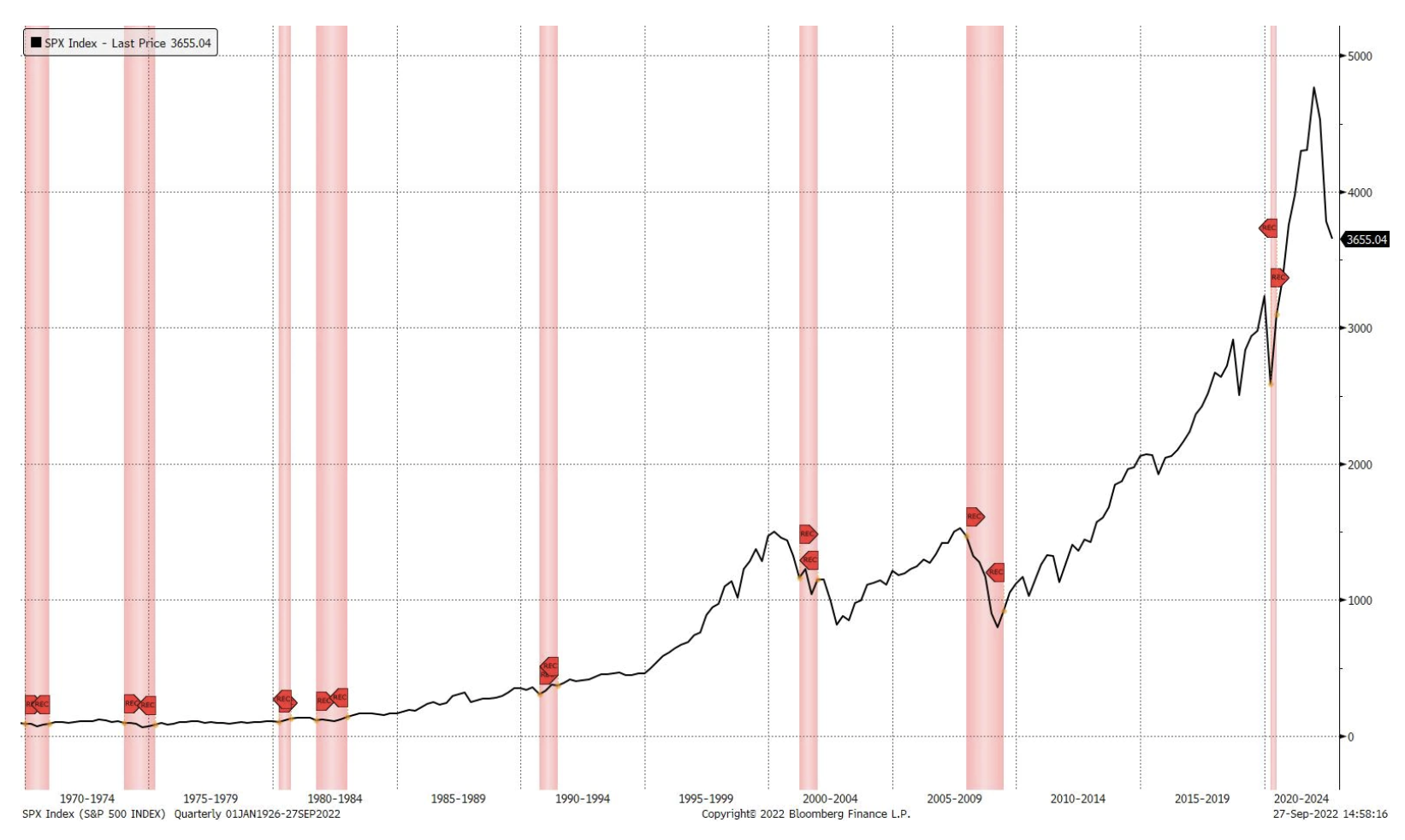

Les baisses du marché que nous avons observées jusqu'à présent résultent principalement de la forte modification du coût du capital et de la révision de la valorisation maximale. La prochaine étape, comme mentionné ci-dessus, pourrait être une récession des bénéfices des entreprises. Cependant, il existe toujours un risque de récession économique et l'histoire montre que les creux du marché n'apparaissent qu'une fois qu'une récession a commencé (voir le graphique ci-dessous).

Même ainsi, alors que les rendements obligataires américains à dix ans approchent les 4 % - un niveau qui pourrait potentiellement constituer un plafond - le prochain tournant est le renversement du dollar américain, et non les décisions de la Fed. Tester ces niveaux clés pourrait signifier un rebond à court terme du marché boursier, ce qui pourrait être propice à la constitution de nouvelles positions courtes, la tendance étant toujours baissière. Alternativement, il serait optimal pour les investisseurs de rechercher des signes d'épuisement des ventes afin d'accumuler des positions longues, par ex. VIX plus de 40 points. Historiquement, une baisse de 20 % des actions signifie que l'achat d'actions après une baisse de 20 % par rapport à leurs sommets records est un rapport risque-récompense positif pour les investisseurs à long terme.

À propos de l'auteur

Charu Chanana, stratège de marché dans la succursale de Singapour Saxo Bank. Elle a plus de 10 ans d'expérience sur les marchés financiers, plus récemment en tant qu'économiste principale pour l'Asie chez Continuum Economics, où elle s'est occupée de l'analyse macroéconomique des pays émergents asiatiques, avec un accent sur l'Inde et l'Asie du Sud-Est. Elle est experte dans l'analyse et le suivi de l'impact des chocs macroéconomiques internes et externes sur la région. Elle est fréquemment citée dans des articles de journaux et apparaît régulièrement sur CNBC, Bloomberg TV, Channel News Asia et les chaînes de radio commerciales de Singapour.

Charu Chanana, stratège de marché dans la succursale de Singapour Saxo Bank. Elle a plus de 10 ans d'expérience sur les marchés financiers, plus récemment en tant qu'économiste principale pour l'Asie chez Continuum Economics, où elle s'est occupée de l'analyse macroéconomique des pays émergents asiatiques, avec un accent sur l'Inde et l'Asie du Sud-Est. Elle est experte dans l'analyse et le suivi de l'impact des chocs macroéconomiques internes et externes sur la région. Elle est fréquemment citée dans des articles de journaux et apparaît régulièrement sur CNBC, Bloomberg TV, Channel News Asia et les chaînes de radio commerciales de Singapour.