La croissance économique et l'inflation en Chine restent cruciales

Le mois de mars a pris un bon départ sur les marchés des matières premières, les données en provenance de Chine confirmant que l'activité du plus grand consommateur de matières premières au monde s'accélère.

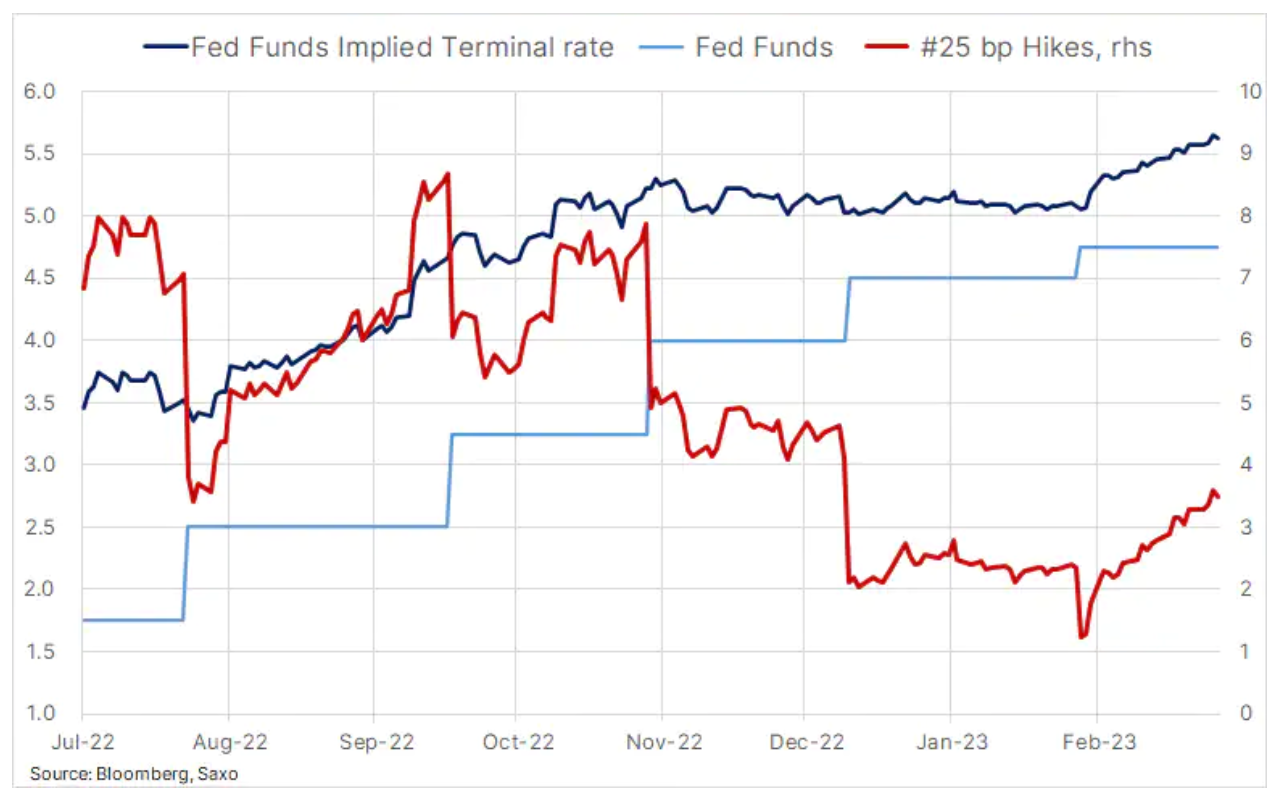

Cependant, les hausses de prix sont entravées par la perspective d'une inflation soutenue dans d'autres pays, entraînant des taux d'intérêt plus élevés et une croissance économique plus faible. L'inflation de la zone euro a augmenté de 8,5 % en glissement annuel en février, sans changement par rapport à janvier et contrairement aux attentes de baisse, tandis que la pression sur les prix a atteint un nouveau record de 5,6 %. Aux États-Unis, les rendements des obligations du Trésor à 4 ans ont dépassé XNUMX % pour la première fois depuis novembre en réaction aux données indiquant une pression continue sur les prix. Cela confirme l'opinion selon laquelle la Réserve fédérale américaine continuera d'augmenter les taux, puis les maintiendra aussi longtemps que nécessaire jusqu'à ce que l'inflation soit maîtrisée.

Le marché des swaps évalue actuellement le niveau maximum des taux d'intérêt américains jusqu'en septembre à environ 5,6 %, tandis que le marché à terme s'attend à une baisse de près de 75 % au cours des douze prochains mois. En d'autres termes, les données économiques entrantes devront rester solides pour soutenir la hausse des taux de plus de XNUMX points de base actuellement intégrée. Tout affaiblissement pourrait automatiquement réduire les attentes, tout en raccourcissant la période pendant laquelle les taux d'intérêt restent à leur sommet. Cela accroît les inquiétudes concernant la croissance économique, tout en soutenant l'appétit pour le risque en raison de l'affaiblissement concomitant du dollar et de la baisse des rendements obligataires.

La « double session » de la Chine ajoutera-t-elle de l'élan à la reprise chinoise ?

Après que les attentes d'une reprise économique en Chine après la pandémie de Covid se sont estompées en février, elles sont désormais de retour sous les projecteurs alors que l'indice d'activité économique manufacturier (PMI) a atteint son plus haut niveau depuis 2012. Selon un autre rapport Ventes de propriétés résidentielles en Chine a augmenté pour la première fois en 20 mois après que les autorités ont renforcé leur soutien au secteur en difficulté. Selon rapport, la vigueur de la reprise économique actuelle a surpris les autorités chinoises, suggérant que le gouvernement sera limité dans l'introduction de nouvelles mesures de relance cette année.

En conséquence, les investisseurs se concentrent désormais sur le gouvernement chinois et sur les mesures qu'il prendra pour soutenir davantage la reprise économique. La première session du 14e Comité national de la Conférence consultative politique du peuple chinois débutera le 4 mars, suivie du 14e Congrès national du peuple chinois le lendemain. Au cours de la soi-disantdouble séanceLes autorités chinoises présenteront une liste d'objectifs de développement social et économique, ainsi qu'une prévision officielle de croissance économique et diverses mesures politiques pour atteindre ces objectifs.

Les matières premières se redressent après un mois de février difficile

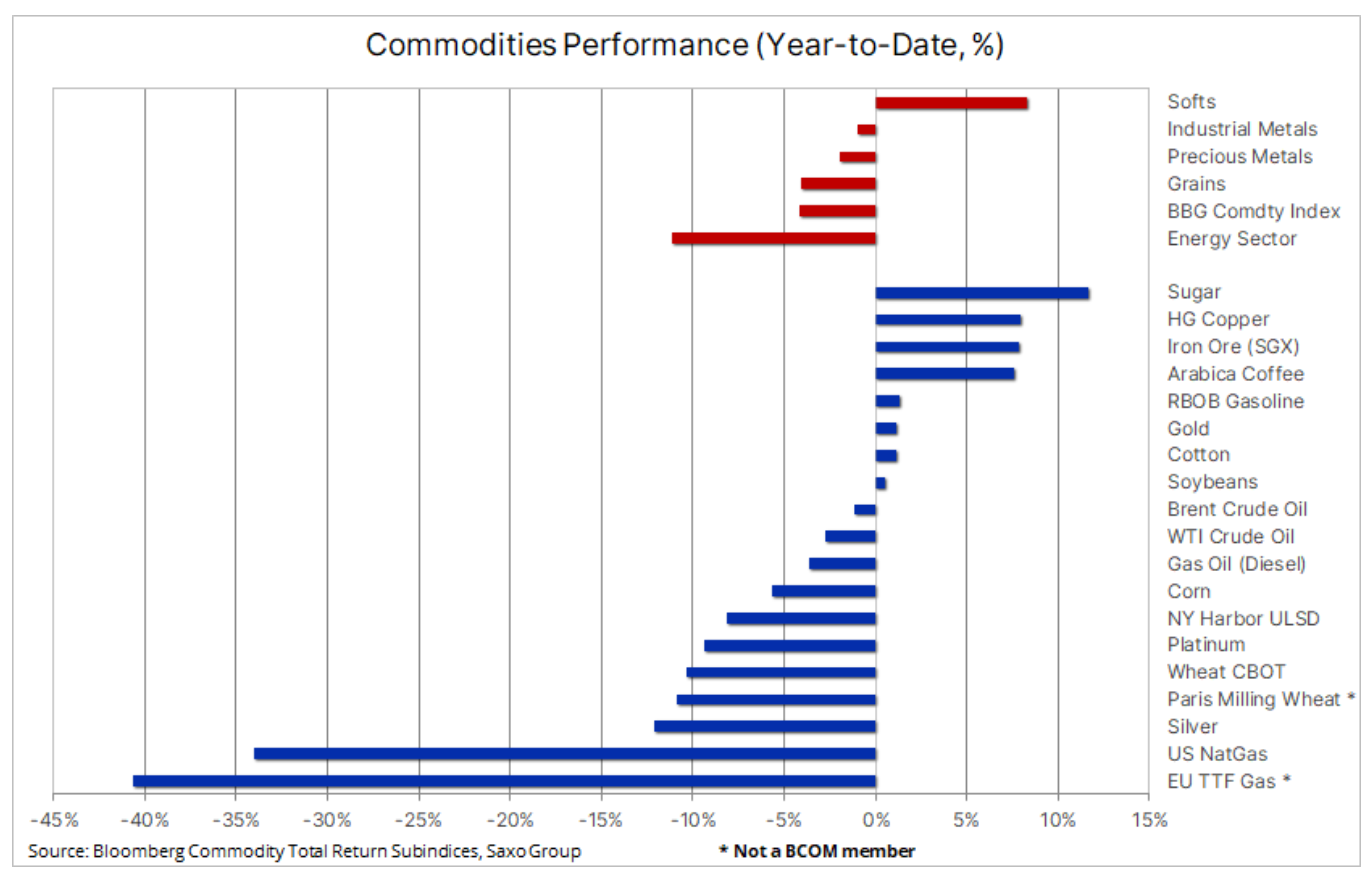

Les matières premières sont restées en retrait pendant la majeure partie du mois de février, avec des pertes sur toutes les matières premières clés, de l'énergie aux métaux industriels et aux métaux précieux. Ces pertes sont principalement le résultat de données économiques toujours solides aux États-Unis, y compris l'inflation, qui ont forcé la Fed à durcir sa rhétorique belliciste, tout en provoquant une hausse des rendements obligataires et un renforcement du dollar, ce qui a aggravé l'appétit pour le risque des actions et des matières premières. marchés. Cependant, alors que certaines de ces craintes ont été compensées par les données solides susmentionnées en provenance de Chine, les perspectives à court terme restent équilibrées, aucun facteur clair n'émergeant encore qui pourrait avoir un impact significatif sur l'impasse entre les haussiers et les baissiers. Cela est particulièrement évident sur le marché de l'énergie, où le pétrole brut est resté dans la fourchette depuis fin novembre.

L'indice Bloomberg Commodity, qui surveille un panier de 24 principaux contrats à terme sur matières premières avec une répartition presque égale entre l'énergie, les métaux et les matières premières agricoles, a chuté de 4,2 % en glissement annuel après une baisse de 4,7 % le mois dernier qui a compensé le gain de janvier.

spécialement pour les métaux précieux et industriels. Principalement, les prix de produits souples comme le café, le sucre et le coton, soutenus par des prévisions d'offre de plus en plus limitées. Le secteur de l'énergie a touché le fond, en grande partie à cause des pertes sur le marché américain du gaz naturel, qui était surapprovisionné. Comme en Europe, le prix du gaz naturel américain a fortement chuté le mois dernier alors qu'un hiver doux a réduit la demande de chauffage, suivi d'un bond inattendu de près de 30% la semaine dernière sur des signaux indiquant que la production pourrait commencer à ressentir les effets d'une baisse des prix et d'une augmentation de Exportations de GNL jusqu'au niveau du maximum annuel.

Les prix du pétrole ne changeront pas à court terme

Dans le cas du pétrole, il est de plus en plus probable que l'année en cours sera divisée en deux moitiés distinctes. Les prix du pétrole resteront dans la fourchette pour le premier semestre, les inquiétudes concernant la croissance économique mondiale compensant l'impact de la demande forte et croissante de la Chine et de l'Inde. Plus tard dans l'année, nous voyons un risque substantiel que l'approvisionnement du marché devienne limité en raison de l'échec de la récession en Europe et aux États-Unis, transformant l'excédent du marché en déficit. De plus, la guerre prolongée en Ukraine rend difficile pour la Russie de maintenir le niveau de production actuel, principalement en raison de problèmes de redirection des produits pétroliers depuis l'Europe. De plus, la concurrence des raffineries du Moyen-Orient s'intensifie - le centre de raffinage le plus récent, dont la capacité de production augmentera encore plus au second semestre.

Pétrole brut, qui se situe dans la fourchette depuis novembre, n'a toujours pas reçu d'impulsion directionnelle pour sortir des fourchettes établies - 80-89 USD pour le pétrole Brent, 73-83 USD pour le pétrole WTI. De solides données économiques en provenance de Chine ont aidé à atténuer les inquiétudes persistantes concernant les perspectives économiques aux États-Unis et en Europe, où les taux d'intérêt devraient continuer à augmenter au cours des prochains mois. Ces évolutions, associées à un dollar plus faible et à des écarts directs indiquant une baisse de l'offre, ont contribué à un modeste gain hebdomadaire. Pour le Brent, une clôture hebdomadaire au-dessus de la moyenne mobile sur 83,75 jours de XNUMX $ pourrait signaler une dynamique haussière supplémentaire, mais nous ne nous attendons généralement pas à une cassure de ces fourchettes de si tôt.

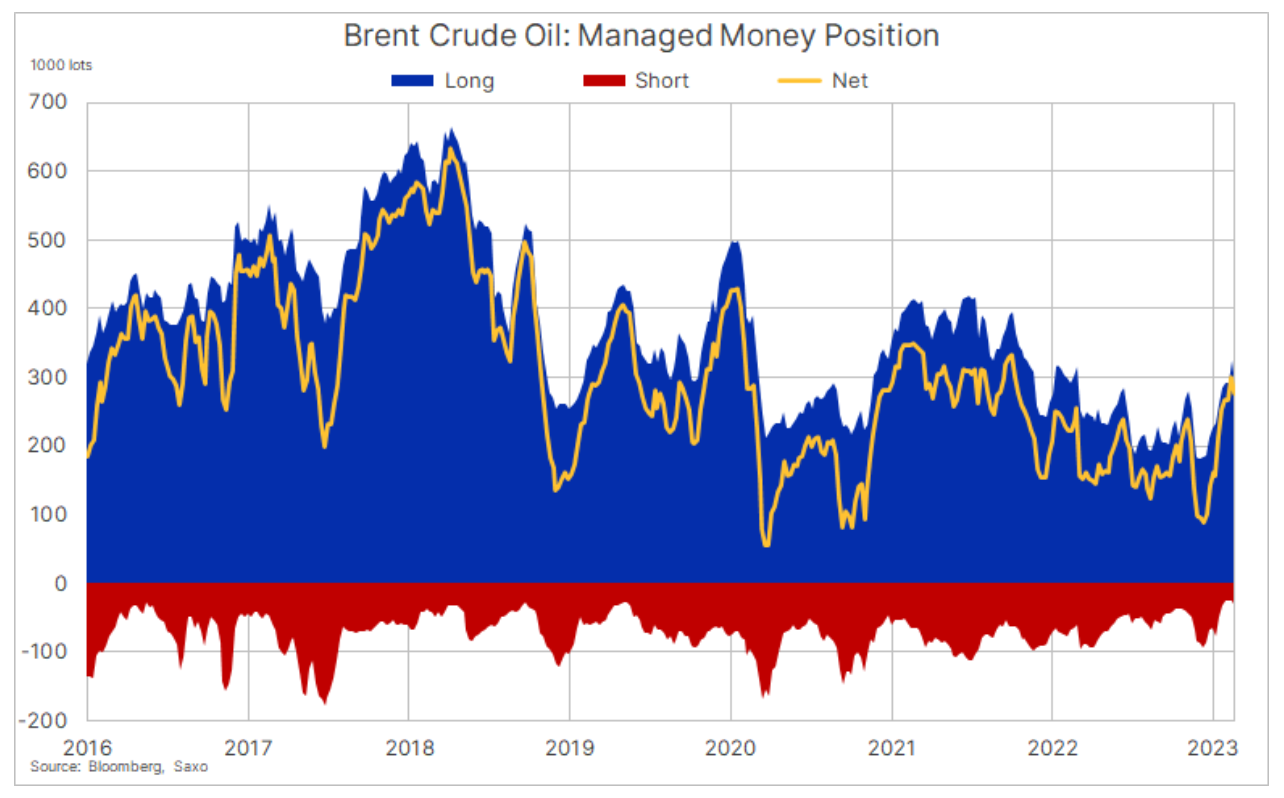

Les données du COT indiquent un soutien à la hausse des prix du pétrole Brent

Le vendredi 24 février, la bourse ICE Futures Europe a publié des données sur l'engagement des commerçants (COT) retardées de quatre semaines, mettant à jour ses rapports à cet égard après la cyberattaque de janvier sur ION Trading UK, qui a entraîné des retards dans la déclaration des transactions. Pendant ce temps, la Commodity Futures Trading Commission (CFTC) des États-Unis a publié un rapport COT pour la semaine se terminant le 31 janvier; les données ne seront probablement pas mises à jour avant trois semaines. Les données d'ICE Brent ont montré un soutien inébranlable à la hausse des prix, la catégorie des fonds gérés ou des fonds spéculatifs affichant une position longue nette de 277 16. lots, le plus haut niveau en 2011 mois et la position courte brute la plus basse depuis 28 à XNUMX XNUMX. vols.

Retour des acheteurs d'or dans un contexte d'inflation persistante

pour or c'était la meilleure semaine depuis la mi-janvier après une forte inflation dans l'UE et de solides données économiques en provenance de Chine, qui est le principal acheteur de ce métal. En conséquence, le dollar s'est déprécié et le prix de l'or a grimpé en flèche, dépassant la moyenne mobile sur 3 jours (actuellement 1 844 dollars) pour la première fois depuis le XNUMX février. Président en début de semaine Banque de réserve fédérale à Atlanta, Raphael Bostic a déclaré que le taux des fonds fédéraux pourrait monter jusqu'à 5,25 % et rester à ce niveau jusqu'en 2024, cependant, étant donné que le marché intègre déjà un taux terminal supérieur à 5,5 %, l'impact négatif de ce commentaire sur le prix était limité.

Il convient également de noter que le bond de 10 points de base des rendements obligataires américains à 1 ans cette semaine était principalement dû à la hausse des rendements au-dessus du seuil de rentabilité (inflation), tandis que les rendements réels sont restés pratiquement inchangés. Cela confirme notre point de vue de longue date selon lequel une inflation persistante forcera une révision à la hausse des anticipations d'inflation futures au fil du temps. Combiné à la demande des banques centrales, le potentiel de hausse de l'or n'a pas été affecté par la récente correction. Cependant, pour que la reprise actuelle attire le soutien des acheteurs techniques, les prix de l'or et de l'argent doivent au moins dépasser respectivement les niveaux de 864 22 $ et XNUMX $ pour signaler la fin de la correction actuelle.

Le PMI chinois donne un coup de pouce aux métaux industriels

Le cuivre, l'aluminium, le zinc et le minerai de fer ont enregistré des gains après que la série susmentionnée de données économiques en provenance de Chine ait montré une augmentation de l'activité des usines ainsi qu'une augmentation des ventes de propriétés résidentielles, ce qui a suscité des attentes pour une reprise plus rapide de la demande. La nouvelle a ajouté un nouvel élan à un marché du cuivre déjà en plein essor qui est récemment revenu dans une zone clé juste en dessous de 4 $ et y a trouvé un soutien. Cependant, à la suite de la récente forte augmentation des niveaux des stocks surveillés à New York, Londres et plus particulièrement à Shanghai jusqu'aux sommets de septembre 2021, la perspective immédiate d'un fort rebond semble peu probable jusqu'à ce que l'excédent de stocks soit compensé par une demande croissante - un processus qui pourrait prendre plusieurs mois. Actuellement, l'attention des investisseurs se concentre sur la "double session" chinoise et sur les mesures que le gouvernement chinois prendra pour continuer à soutenir la reprise économique après la fin des confinements.

De manière générale, nous maintenons notre avis constructif de longue date sur les métaux industriels, notamment le cuivre. Cependant, en raison de l'excédent de stocks susmentionné, il est peu probable qu'un autre mouvement à la hausse soutenu se produise avant le deuxième trimestre. Ce calendrier dépend dans une certaine mesure des perspectives économiques pour le reste du monde et de la possibilité d'éviter une récession, ce que nous croyons possible. Pour l'instant, le marché se concentrera sur l'action des prix pour les indices, en particulier la réaction des traders à un nouveau test du support à 3,95 $ ou 4,24 $, les plus hauts de février.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.