Grande érosion du pouvoir d'achat, des marges des entreprises et de la croissance économique

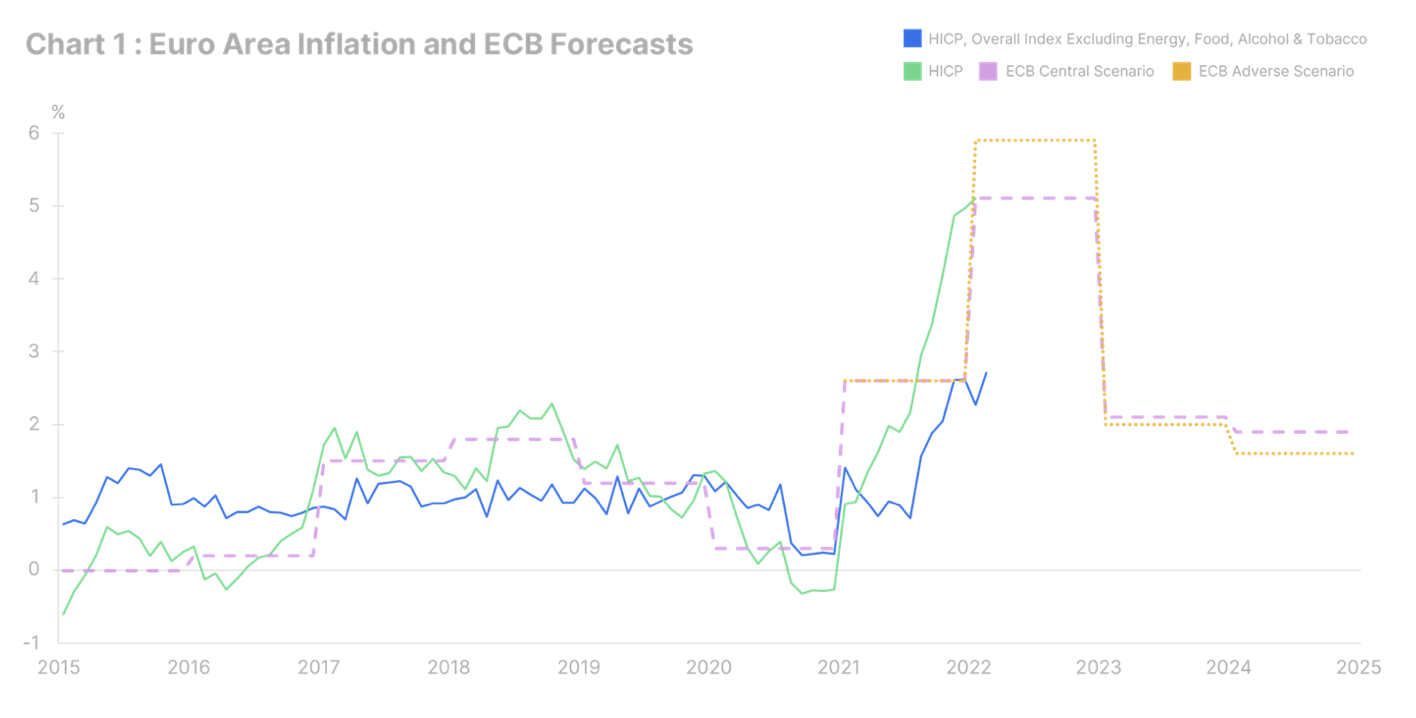

L'inflation n'est en aucun cas temporaire. Lors de la réunion de mars Banque centrale européenne (BCE) a publié ses dernières prévisions macroéconomiques. Dans tous les scénarios, on s'attend à ce qu'en 2023 Indice des prix à la consommation (IPC) dans la zone euro, il baissera à près de 2 % en glissement annuel (cf. graphique). C'est un vœu pieux; il est maintenant de 5,8 % sur un an (les dernières données datent de février). Il n'y a pas que les prix du pétrole et de l'énergie qui explosent rapidement. Les prix de la nourriture, les biens et services industriels non liés à l'énergie croissent à un rythme supérieur à 2 % ; l'inflation est désormais généralisée. De plus, nous ne connaissons pas encore toutes les conséquences de la guerre en Ukraine sur la dynamique de l'inflation. Notre scénario de base suppose que la guerre augmentera l'IPC moyen de la zone euro cette année d'au moins un point de pourcentage. En raison de ce conflit, nous avons découvert que l'Ukraine est le centre du commerce international ; par exemple, il représente 70 % des exportations mondiales de gaz néon. Cette version purifiée du gaz est cruciale pour l'industrie des semi-conducteurs, et nous en avons besoin pour la production de nombreux produits de tous les jours tels que les smartphones, les appareils médicaux et les appareils électroménagers. La guerre, cependant, n'est pas notre seul problème.

Les perturbations de la chaîne d'approvisionnement dureront au moins jusqu'en 2023.

Les perturbations de la chaîne d'approvisionnement se multiplient. Il n'y avait pas de réelle amélioration avant la guerre, et maintenant la situation s'aggrave encore - c'est la plus grande tendance à laquelle nous devrons faire face. Outre les exportations russes de ressources minérales suspendues et sanctionnées, un certain nombre de pays restreignent l'exportation de produits de base. Le 14 mars, l'Argentine a suspendu indéfiniment ses exportations de soja et d'huile de soja (respectivement 41% et 48% des exportations mondiales). Dans le même temps, l'Indonésie a renforcé les restrictions à l'exportation de l'huile de palme - l'huile végétale la plus utilisée au monde et qui est utilisée dans de nombreux produits alimentaires. De nombreux pays suivent le même chemin, dont la Serbie, l'Ukraine, l'Égypte, l'Algérie et la Bulgarie. D'autres sont encore confrontés à la pandémie. Un verrouillage a été introduit à la mi-mars à Shenzhen, une ville portuaire de Chine qui est un énorme centre de fabrication. Shenzhen abrite certaines des entreprises chinoises les plus célèbres, dont Tencent Holding, opérateur du populaire messager WeChat, et le constructeur de voitures électriques BYD Auto. C'est aussi le quatrième plus grand port du monde, représentant 15% des exportations chinoises. Cela peut prendre de six à huit semaines pour rattraper son retard; Une amélioration durable du transport international de marchandises ne peut être attendue qu'à partir de 2023, lorsque de nouveaux conteneurs arriveront sur le marché. La congestion des ports n'est pas le seul facteur contribuant aux pressions inflationnistes. Nous avons mentionné à plusieurs reprises au cours des derniers mois que la transition verte de l'Europe est essentiellement un choc inflationniste pour les ménages et les entreprises européennes. Au lieu d'un abandon progressif du charbon à la suite de la COP26, la triste réalité est que le charbon et le gaz gagnent en importance. Espérons que la guerre en Ukraine incitera l'Allemagne et la Belgique à repenser leurs plans d'abandon de l'énergie nucléaire, mais il faudra au moins 7 à 10 ans avant que les nouvelles centrales nucléaires ne deviennent opérationnelles. D'ici là, l'inflation continuera de nous peser.

L'histoire ne se répète pas, mais elle rime

Selon nous, comparer l'inflation actuelle avec celle des années 70 ou la crise pétrolière de 1973 n'a aucun sens. Il existe au moins deux différences principales : Les politiques de Covid-19 dans les pays développés ont été complètement disproportionnées par rapport à ce que nous savons du passé, et la plupart des pays de la zone euro n'ont pas de boucle prix-salaire. Dans les années 70, les salaires étaient automatiquement indexés sur l'inflation. Actuellement, à quelques exceptions près (à Chypre, à Malte, au Luxembourg et en Belgique, l'indexation est basée sur l'IPC de base), ce n'est plus le cas. Jusqu'à présent, les négociations salariales dans les pays de la zone euro ont conduit à des hausses de salaires moyennes inférieures à l'inflation (par exemple moins de 1 % en Italie et entre 2 % et 3 % aux Pays-Bas, en Autriche et en Allemagne) ; ce n'est pas la stagflation que nous avons connue dans les années 70. faible inflation - inflation toujours faible). Nous l'appelons Grande érosion: érosion du pouvoir d'achat, des marges des entreprises et de la croissance économique en raison des fortes hausses des coûts d'approvisionnement au niveau mondial. Il s'agit du cinquième changement systémique au cours des vingt dernières années : les quatre précédents sont la grande tempérance, la bulle immobilière, la stagnation du siècle et le confinement hystérique. La grande question à l'heure actuelle est : qui supportera les coûts les plus élevés ? Quelle est notre opinion ? Marges d'entreprise. Qu'est-ce qui peut l'empêcher? Fondamentalement, nous avons besoin d'une augmentation de la productivité. Malheureusement, les données ne soutiennent pas une augmentation soutenue de la productivité grâce au travail à distance, et on peut se demander si la transition verte aura un impact positif ou négatif sur la productivité.

Le dilemme « inflation/récession »

Toutes les banques centrales sont officiellement impliquées dans la lutte contre l'inflation, cela va sans dire. Lors de la réunion de mars, les faucons ont clairement pris le contrôle du récit de la BCE, mais certaines banques centrales sont beaucoup plus impliquées que d'autres. Nous soupçonnons qu'ils sont plus disposés à accepter une inflation soutenue de 3 à 4 % par an qu'à déclencher une récession afin de réduire l'inflation. Cela signifie qu'ils peuvent bluffer, et une rhétorique agressive ne sera pas suivie d'actions tout aussi courageuses. Cela s'applique beaucoup plus à la Réserve fédérale américaine qu'à la BCE. N'oublions pas qu'une inflation supérieure à la moyenne des 20 dernières années a également un effet positif sur le poids de la dette, ce qui est un avantage supplémentaire. Après la crise financière mondiale de 2007-2008, de nombreux pays ont tenté de réduire leur dette par la méthode conventionnelle, c'est-à-dire par l'austérité et les réformes structurelles. Cette méthode a échoué et il est temps d'adopter une approche moins conventionnelle : inflation, répression et, dans quelques cas, insolvabilité. Cela aura de lourdes conséquences sur l'investissement (les matières premières et l'immobilier priment sur les autres options), mais aussi sur la politique budgétaire en raison d'une redistribution accrue des revenus pour le quintile inférieur des ménages. Tout le monde n'est pas préparé à ce qui nous attend : une période prolongée de forte inflation avant qu'elle ne chute.

Toutes les prévisions de Saxo Bank sont disponibles à cette adresse.