Plus d'émotions sur les marchés en raison du discours belliciste de Powell et des problèmes de la banque SVB

La semaine dernière, plus d'émotions sont revenues sur les marchés en raison du discours belliciste de Powell, des problèmes de la banque SVB ou de nouvelles données sur le marché du travail américain.

Mardi après le discours de Powell, le marché a commencé à intégrer une nouvelle hausse des taux ce mois-ci à 50 points de base (impensable il y a quelques semaines à peine).

Jeudi, il s'est avéré que la banque SVB (Silicon Valley Bank) devait se sauver grâce à une émission d'actions non annoncée (les actions du propriétaire de la banque, SVB Financial Corporation, ont chuté de 60% jeudi).

Avant même les problèmes de SVB, les marchés suivaient de près l'évolution du marché du travail américain, qui semblait être le dernier puzzle avant la fin du cycle de hausses des taux d'intérêt par la Fed.

Quoi qu'il en soit, nous nous rapprochons de la fin du cycle (ce qui peut être compris comme une série de hausses de taux par la Fed). Et généralement FED il augmente les taux d'intérêt «là où il le peut», c'est-à-dire trop élevés - ce qui se termine généralement par une récession de l'économie ou un événement désagréable sur les marchés financiers (et parfois nous avons les deux).

Plus d'émotions sont revenues sur les marchés

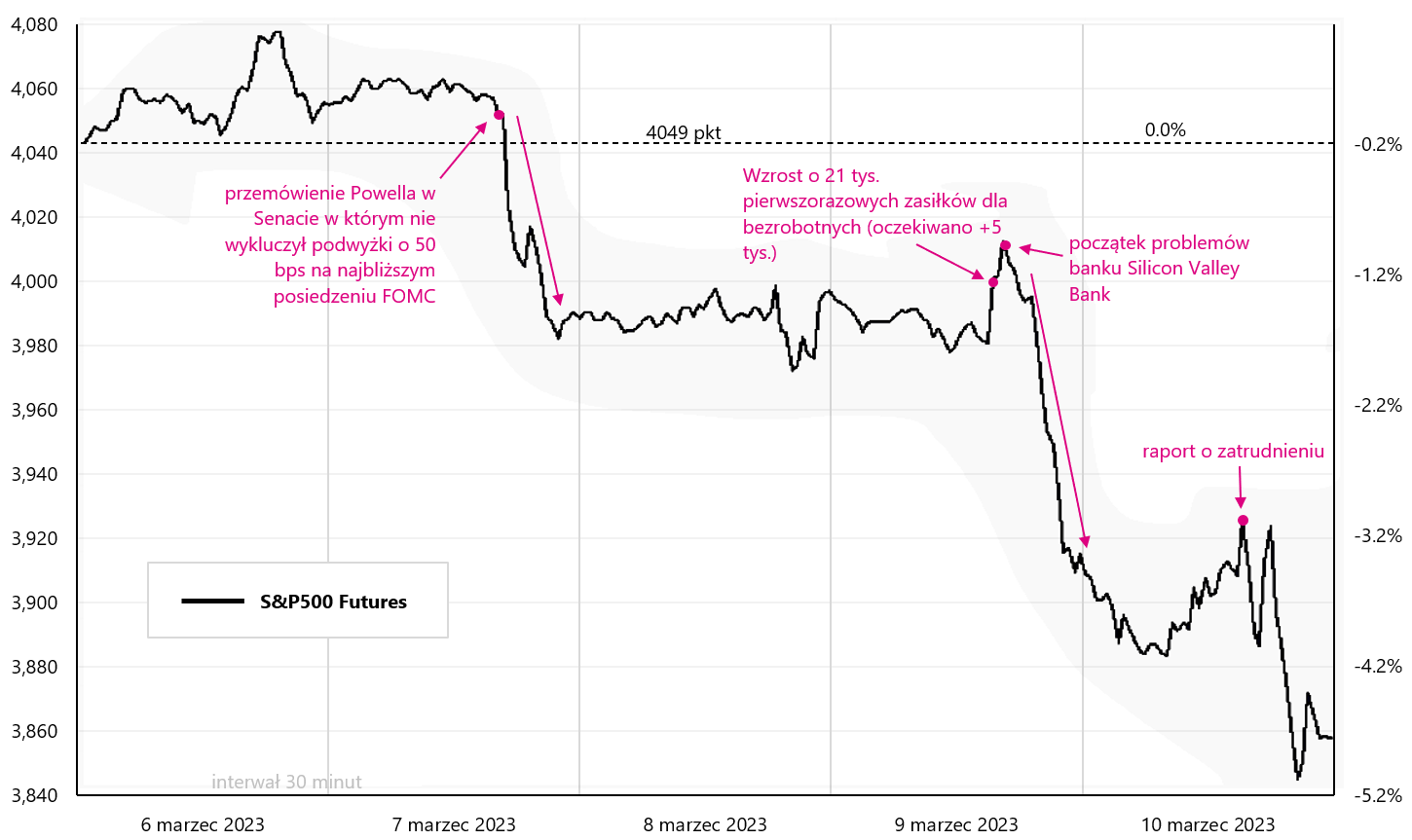

Au cours de la semaine dernière, le S&P500 a chuté de 4,5 %, et plusieurs événements ont directement contribué à une telle baisse, comme présenté dans le graphique ci-dessous. Le discours de Powell devant le comité sénatorial a « coûté » environ 500 % au S&P 1,5, tandis que les problèmes de la banque SVB ont encore coûté 3 %. Vendredi nous avons également eu un rapport sur l'emploi, qui était plutôt d'importance secondaire pour la bourse par rapport à la situation liée à la banque SVB et sa fermeture définitive par le régulateur américain vendredi en séance (l'affaire est probablement allée plus vite qu'avec Lehman en 2008).

W.1 Contrats à terme S&P500 la semaine dernière. Source : propre étude, stooq.pl

Le retrait rapide des dépôts de la banque SVB (environ 42 milliards de dollars en « quelques heures ») l'a bouclée en pratiquement une journée. Il s'agit de l'affaire la plus grave depuis la faillite de Lehman Brothers en 2008. La situation a affecté les cotations d'autres banques, y compris, bien sûr, d'autres banques régionales américaines en premier lieu.

Il existe un ETF disponible aux États-Unis qui investit dans des banques régionales américaines : ETF SPDR S&P Regional Banking. Le graphique ci-dessous montre le comportement de cet ETF au cours de la semaine écoulée. SVB Financial Group détenait la position la plus importante dans cet ETF (plus de 2,3 % avant même la baisse). Il convient de surveiller le comportement de cet ETF pour voir si la situation de SVB ne se transfère pas à d'autres banques (y compris régionales). Aucune banque ne peut supporter le retrait de la plupart des dépôts en "un" jour.

W.2 ETF SPDR S&P Regional Banking la semaine dernière. Source : propre étude, stooq.pl

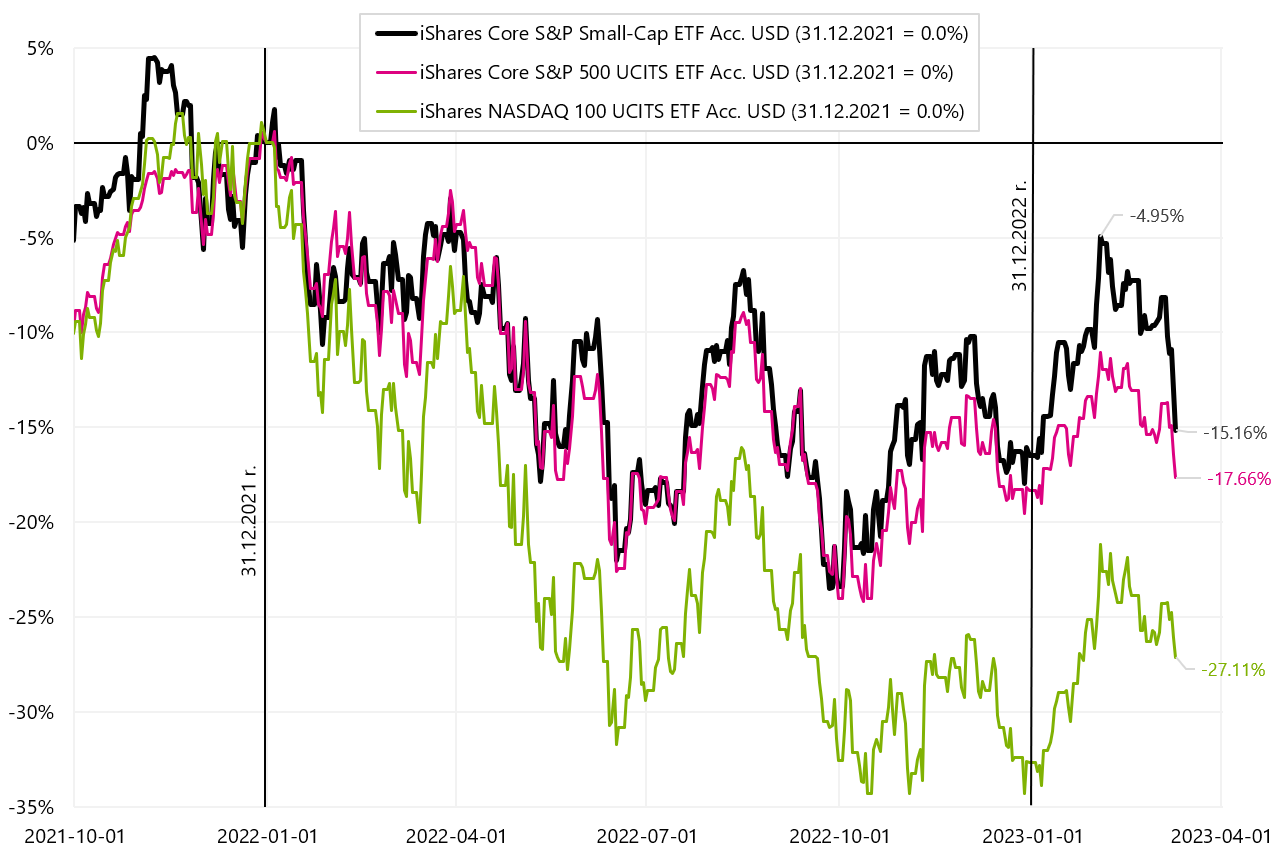

Les actions américaines ne peuvent pas compter la semaine dernière comme un succès. Bien sûr, en raison de la fermeture de la banque SVB le secteur financier a le plus perdu et l'ETF iShares S&P500 Financial Sector a chuté de 8,6% la semaine dernière. Le S&P500 a chuté de 4,5% et le Nasdaq100 de -3,7%. Les petites entreprises ont également chuté assez fortement la semaine dernière (iShares Core S&P Small-Cap ETF en baisse de 7,6%).

Depuis le début de l'année S & P500 est dans le noir de seulement 0,6% (Nasdaq100 +8,3%). Cependant, depuis le 3 février, (date de publication du rapport sur l'emploi US de janvier) Les actions américaines sont dans la correction de la vague haussière entamée en octobre 2022. A partir du 2 février. Le S&P500 est en baisse de 7,6% et le Nasdaq100 en baisse de 7,5%. Les détails sont présentés dans le tableau ci-dessous.

Si nous regardons les secteurs individuels de l'indice S&P500, les industries qui ont le plus chuté en 2022, c'est-à-dire les technologies de l'information (ETF iShares S&P500 Secteur des technologies de l'information +9,3% en 2023), Communication (ETF iShares S&P500 Secteur Communication +8,2%) et consommation discrétionnaire (ETF iShares S&P500 Consumer Discretionary Sector +6,9%). Ces rendements peuvent être comparés à l'indice S&P500, qui n'a augmenté que de +0,6 % cette année.

W.3 iShares Core S&P Small-Cap ETF, iShares Core S&P500 ETFet iShares Nasdaq 100 ETF jusqu'au 10.03.2023 janvier XNUMX. Source : propre étude, isshares.com

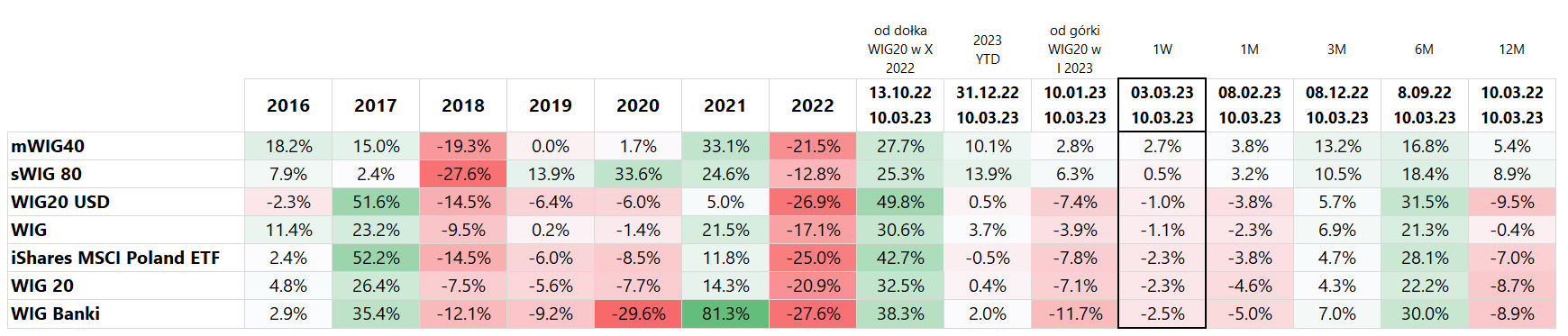

Au cours de la semaine dernière, à l'exception des petites et moyennes entreprises, tous les principaux indices boursiers polonais ont chuté, le WIG Banki (-2,5 %) et le WIG20 (-2,3 %) ayant le plus chuté. Bien sûr, lundi, les indices polonais pourraient aligner les baisses sur les indices américains, qui ont chuté plus fortement vendredi après la clôture en Pologne. Les petites et moyennes entreprises se portent toujours mieux en Pologne. sWIG80 a augmenté de 13,9% depuis le début de l'année, et mWIG40 de 10,1%. De même, ces deux indices ont clôturé la semaine dernière dans le noir. Bien sûr, ce sont des segments de marché avec un chiffre d'affaires plus faible : par exemple, vendredi, le chiffre d'affaires sur sWIG80 s'élevait à 35 millions PLN, sur mWIG40 il était déjà de 123 millions PLN et sur WIG20 jusqu'à 669 millions PLN.

Le WIG20 a atteint son dernier pic le 10 janvier de cette année. et a baissé de 7,1% depuis lors, tandis que WIG Banki a chuté de 11,7% sur la même période. Cette correction ne perturbe pas les petites entreprises, qui poursuivent leur croissance malgré les baisses des grandes entreprises (sWIG80 a augmenté de +6,3% depuis le 10 janvier de cette année). Les détails sont présentés dans le tableau ci-dessous.

La situation des indices polonais depuis début 2022 est présentée dans le graphique ci-dessous. On peut dire que sWIG80 "joue" actuellement dans une autre ligue et a même été dans le noir pendant un certain temps la semaine dernière (à compter du 31.12.2021 décembre XNUMX).

W.4 Indices polonais jusqu'au 10.03.2023 décembre XNUMX. Source : propre étude, stooq.pl

Il convient également de regarder comment les ETF de dette se sont comportés la semaine dernière, car de véritables "miracles" se sont produits dans ce segment de marché. D'abord, du fait du discours belliciste de Powell, les taux obligataires à 2 ans ont bondi à 5,08% (+20bps) avant de retomber à 4,59% jeudi et vendredi, en baisse de près de 50bps en 2 jours !

La dernière fois que de telles choses se sont produites, c'était après la faillite de Lehman Brothers en 2008. La baisse des rendements pourrait également avoir été légèrement affectée par les données sur l'emploi en février (entre autres en raison de la hausse du taux de chômage et du taux d'activité). Les résultats des FNB de dette sélectionnés sont présentés dans le tableau ci-dessous.

La semaine dernière, il a rapporté les plus gros bénéfices iShares 20+ Year Treasury Bond ETF (+3,6 %) oraz ETF iShares Euro Govt Bond 15-30 ans (+3,4 %). En règle générale, plus la durée d'un FNB donné est longue, plus nos taux de rendement sont élevés. Le graphique suivant montre les deux ETF ci-dessus dans la période commençant au début de 2023.

W.5 Bons du Trésor américains, européens et polonais jusqu'au 10.03.2023 mars 2023 (à partir de début XNUMX). Source : propre étude, isshares.com, stooq.pl

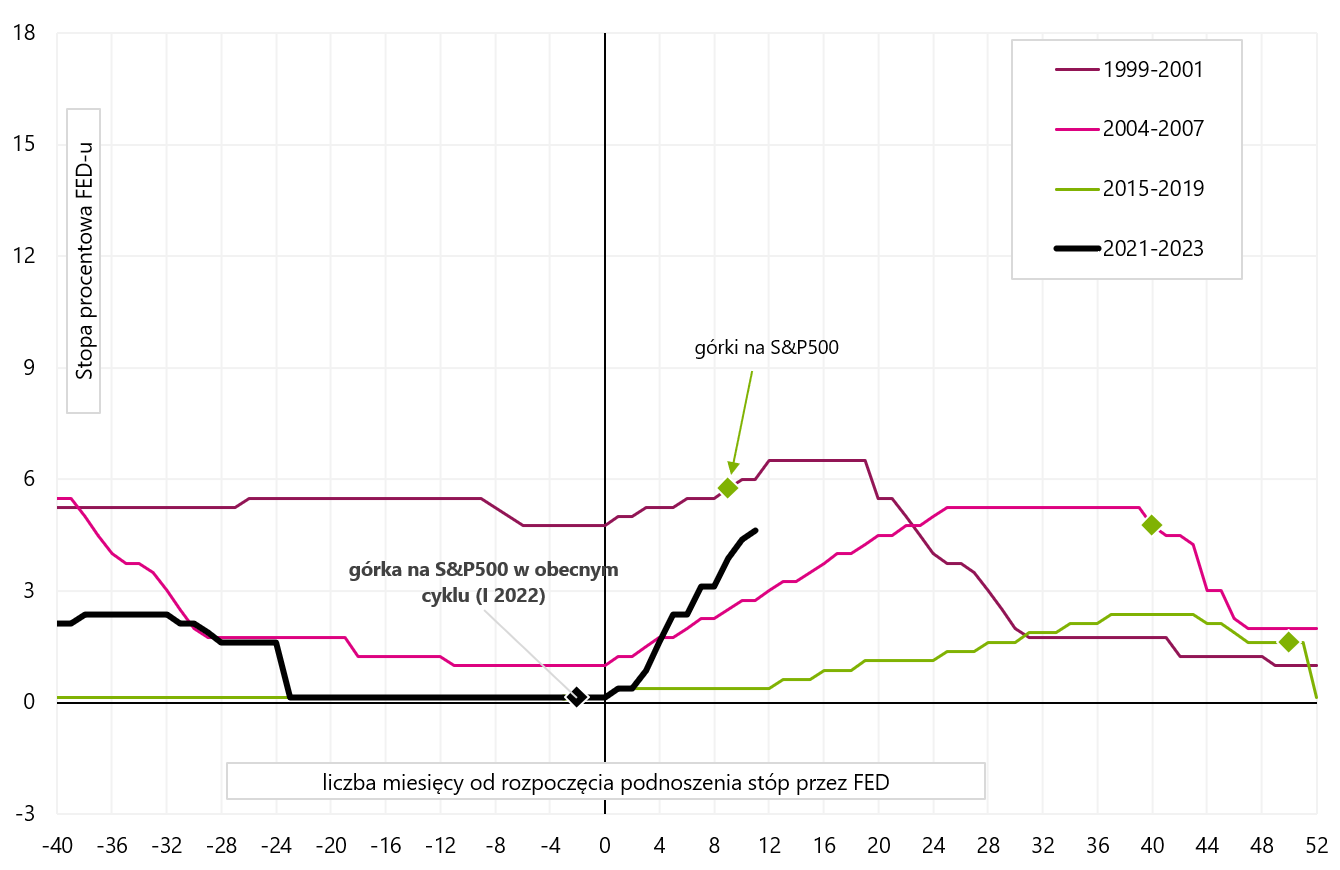

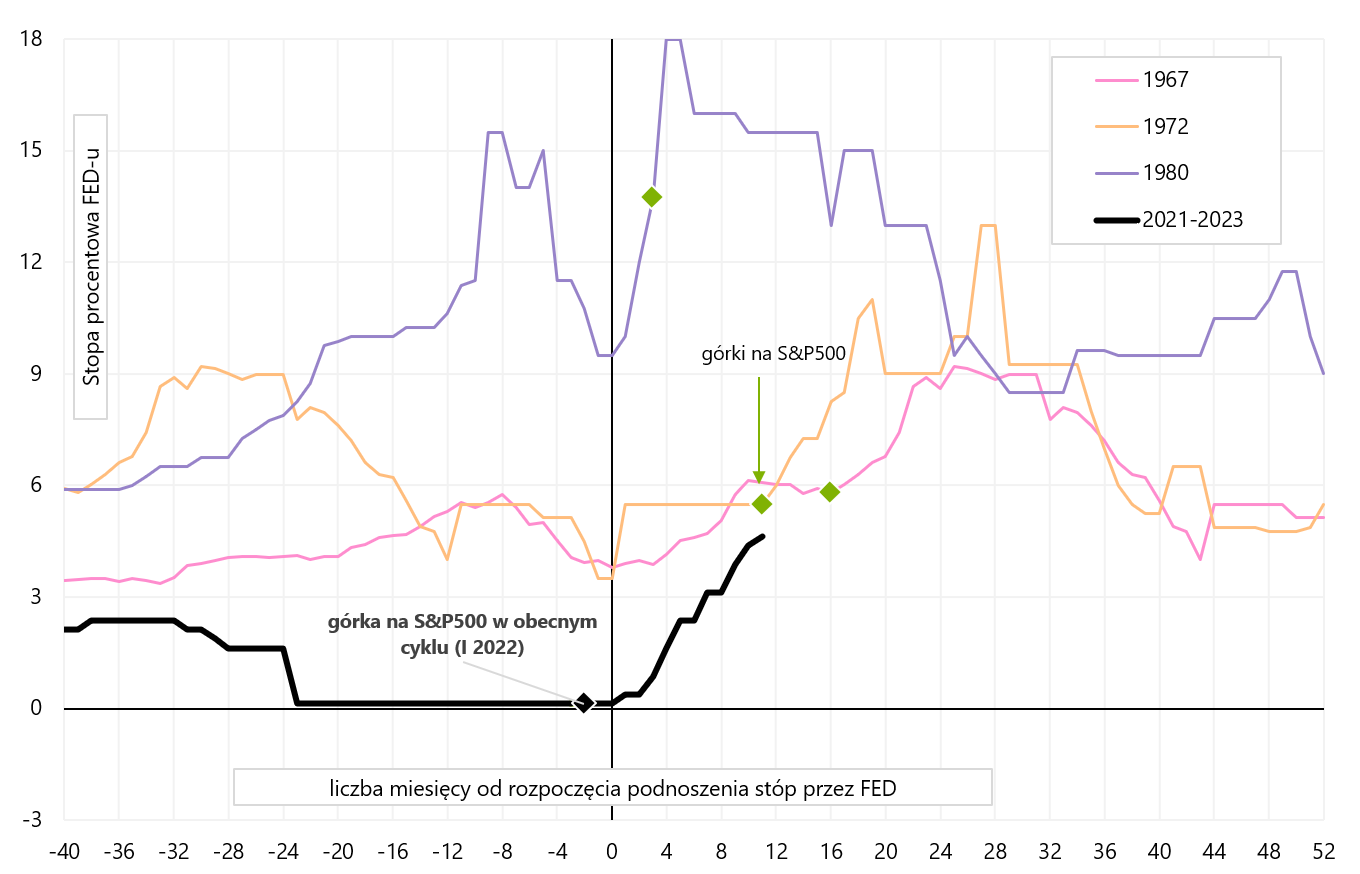

Plus à propos cycle actuel et en quoi il diffère des précédents nous avons écrit il y a une semaine. D'une manière générale, du fait de la montée rapide de l'inflation, la bourse a "démarré" le cycle de baisses trop tôt par rapport au cycle classique. Cela peut avoir des conséquences importantes sur les investissements, par exemple la construction du marché en janvier et février de cette année. le récit de «l'atterrissage en douceur» ou même du «pas d'atterrissage» ne pourrait pas être plus faux. Les graphiques ci-dessous montrent les cycles récents de hausses de taux d'intérêt par la FED avec le moment où nous avons marqué un pic haussier sur l'indice S&P500.

En règle générale, les pics surviennent après la fin du cycle de hausse des taux d'intérêt, et pas avant, comme en 2022. Le S&P500 a culminé en 2000 9 mois après la première hausse des taux, en 2007 c'était 40 mois après la première hausse des taux, et en 2020 le pic s'est produit seulement 50 mois après la première hausse des taux.

V.6 4 derniers cycles de hausses de taux par la Fed. Source : propre étude, FRED

Le S&P 500 des années 70 a mis les collines plus rapidement après le début du cycle de hausse des taux. Quant à 1980, elle a été très particulière, entre deux récessions, avec des taux élevés de la Fed et des baisses et hausses rapides (pas très représentatives également). En revanche, deux cycles de hausses de taux, entamés en 1967 et 1972, ont entraîné une hausse du S&P 500 seulement 11 et 16 mois après la première hausse (ces cycles sont similaires à celui actuel en raison d'une inflation élevée).

W.7 Cycles de hausse des taux de la Fed dans les années 70. Source : propre étude, FRED

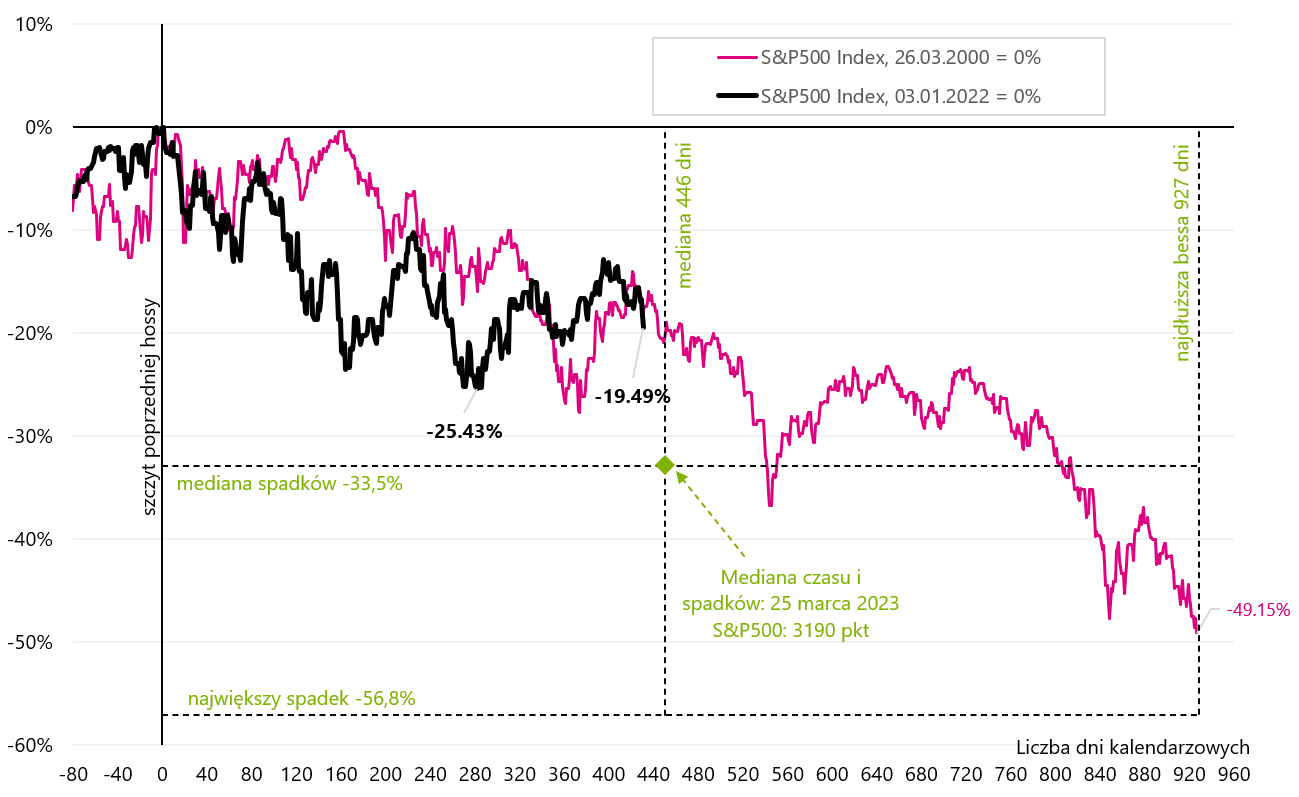

L'une des principales conséquences de la chute "précoce" des actions dans ce cycle peut être que le marché boursier baissier peut durer plus longtemps que la moyenne (les actions doivent "attendre" le cycle réel de l'économie). Nous avons eu une situation quelque peu similaire en 2000, lorsque le S&P 500 a culminé 12 mois avant le début officiel de la récession. C'est l'une des raisons pour lesquelles le marché baissier de 2000-2002 a été le plus long de l'histoire de l'après-guerre (et en fait deux fois plus long que le marché baissier moyen).

Une comparaison du cycle boursier actuel avec 2000-2002 est présentée dans le graphique ci-dessous (la baisse médiane pendant le marché baissier et la durée médiane du marché baissier ont été calculées sur la base de tous les marchés baissiers après 1948, définis comme des baisses du S&P500 indice supérieur à 20 %, aux cours de clôture). Nous approchons actuellement de la durée médiane du marché baissier. Comme dans le cycle de 2000-2002, au stade actuel du marché baissier, la baisse du S&P500 depuis le sommet du précédent marché haussier est similaire (environ 17-19%).

W.8 Cycle 2022 par rapport au marché baissier de 2000-2002. Source : propre étude, stooq.pl

marché du travail américain

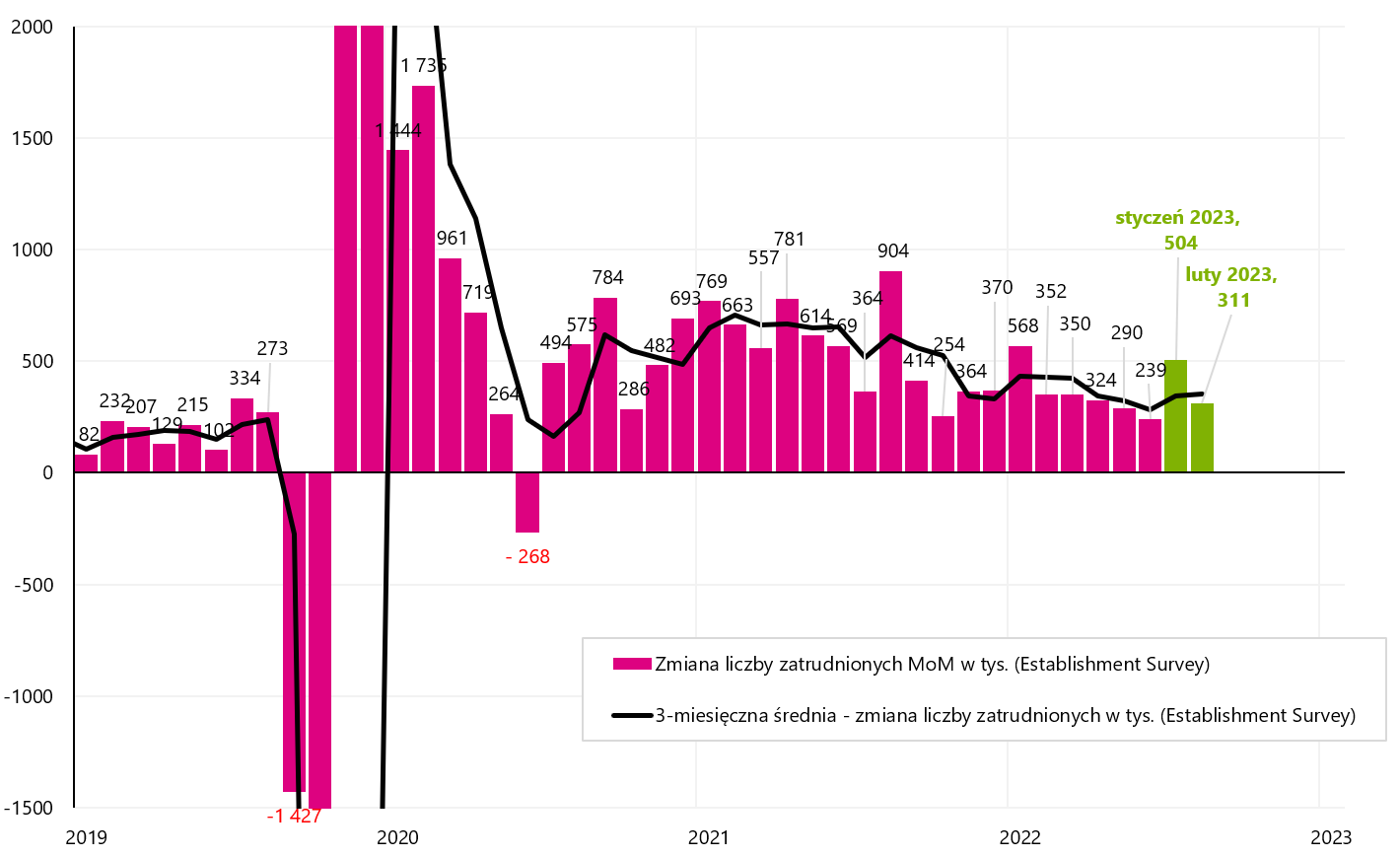

On peut dire que la vigueur du marché du travail aux États-Unis permet à la Fed d'augmenter encore les taux d'intérêt. Et en effet, février 2023 est un autre mois où le marché du travail a créé beaucoup plus d'emplois que prévu par les analystes (c'est le 10e mois consécutif où les attentes des analystes ont été dépassées). Selon l'enquête auprès des établissements, pas moins de 311 225 nouveaux emplois sont arrivés en février. emplois (3 351 attendus). La variation moyenne de l'emploi sur 344 mois a légèrement augmenté à 3 XNUMX. par mois (en février, c'était XNUMX XNUMX). J. Powell examine la moyenne sur XNUMX mois, également de son point de vue, la croissance de l'emploi s'accélère.

W.9 Variation mensuelle de l'emploi selon l'enquête auprès des établissements (et moyenne mobile sur 3 mois). Source : propre étude, FRED

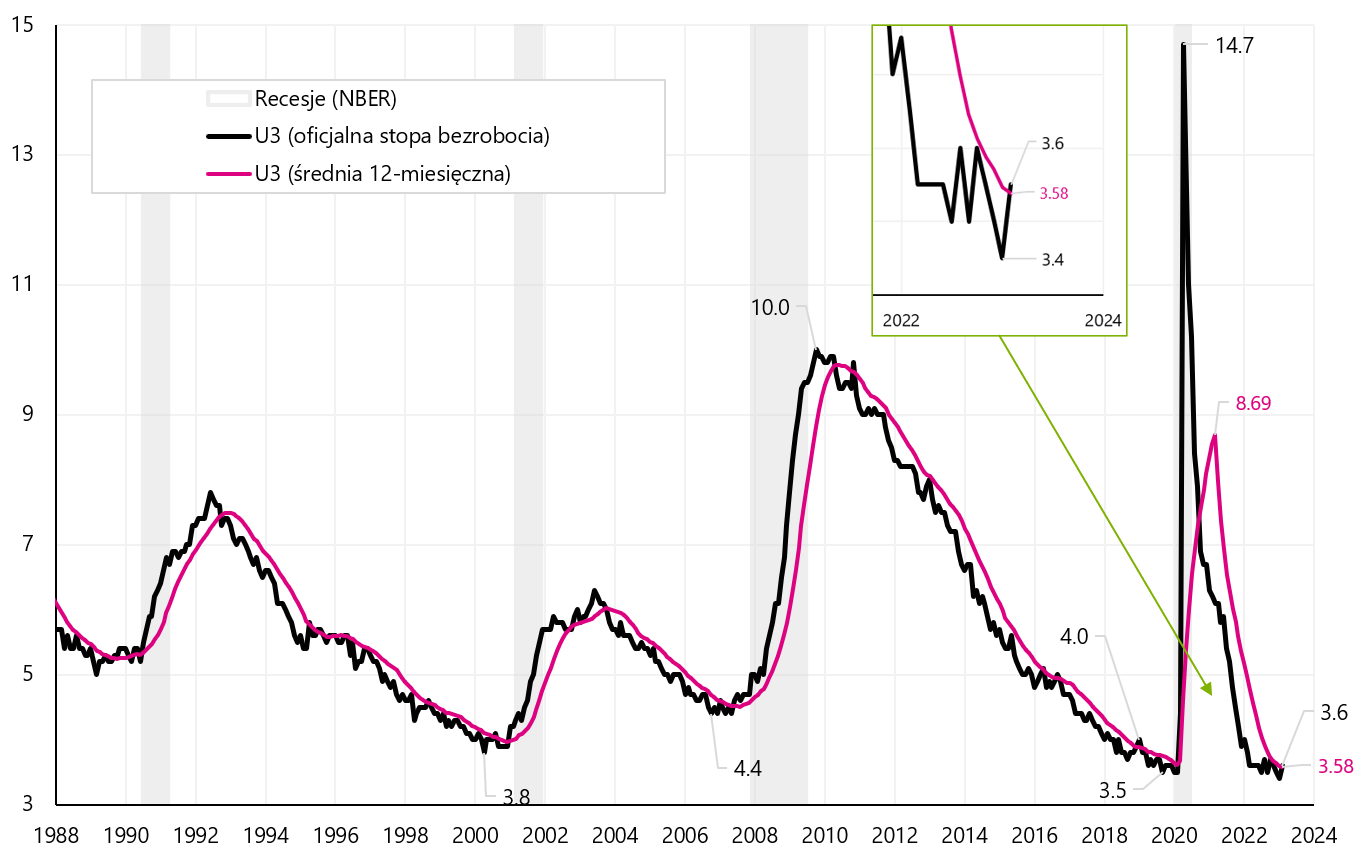

Néanmoins, le rapport sur l'emploi montre les premiers signes plus clairs d'un ralentissement du marché du travail. à savoir le taux de chômage est passé à 3,6 % (au lieu de 3,4 %), confirmant la récente flambée des allocations de chômage pour la première fois (appelées réclamations initiales), qui, selon des données récentes, ont bondi à 211 190. à partir de 0,2 mille Un bond du taux de chômage de 3 point (après les XNUMX mois de baisse précédents) peut être le premier signal que les hausses de taux d'intérêt commencent enfin à affecter le marché du travail (paradoxalement, dans le régime de marché actuel, cela peut être une bonne nouvelle pour les actions , car cela signifie moins de hausses de taux ).

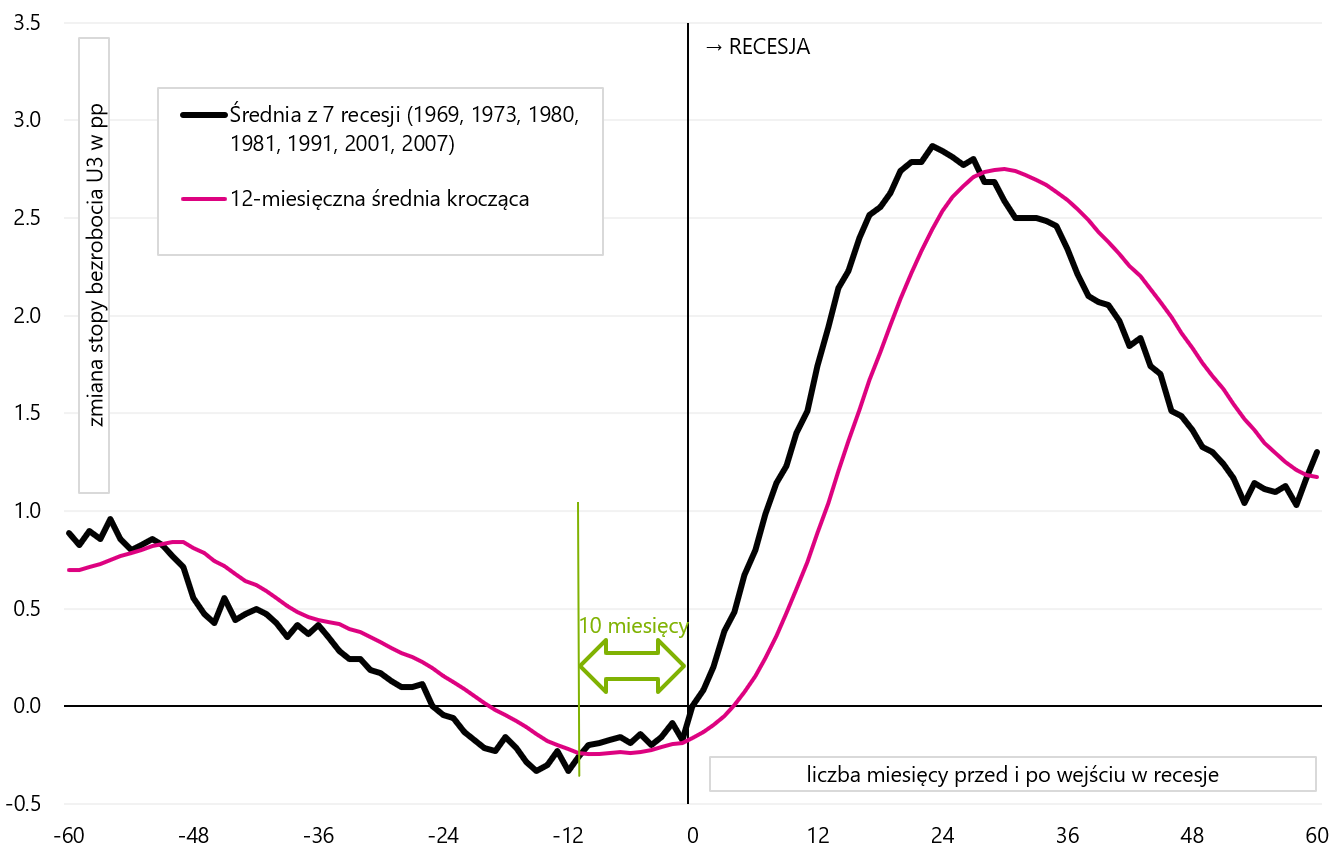

Un signal d'une récession imminente souvent trouvé dans diverses analyses est une augmentation du taux de chômage au-dessus de la moyenne mobile sur 12 mois (également calculée pour le taux de chômage). La moyenne de février était de 3,58 %. Nous le présentons dans le tableau ci-dessous.

W.10 Taux de chomage (et une moyenne mobile sur 12 mois). Source : propre étude, FRED

Formellement, nous avons donc une cassure à la hausse de la moyenne sur 12 mois. Dans les cycles précédents, ce signal a bien fonctionné, avec une moyenne de 10 mois avant la récession (voir graphique suivant).

W.11 La trajectoire moyenne du taux de chômage avant et après l'entrée de l'économie en récession (et variation moyenne mobile sur 12 mois). Source : propre étude, FRED

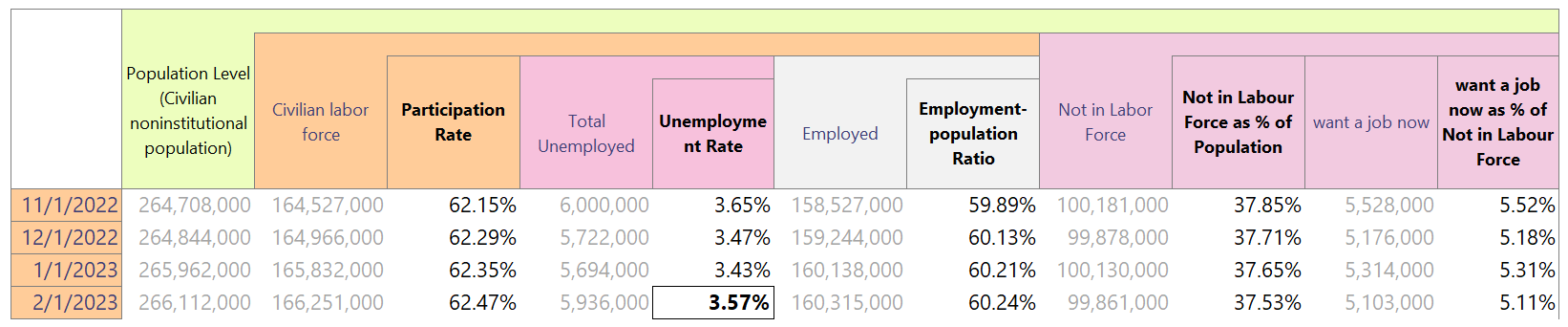

Bien sûr, vous devez attendre la confirmation à la fois du taux de chômage croissant (par exemple pour les 2-3 prochains mois), mais nous pouvons également obtenir une telle confirmation en suivant les données hebdomadaires sur les allocations de chômage (les demandes initiales et le taux de chômage "marchent" ensemble) . Formellement, le taux de chômage était de 3,60%, mais le BLS (Bureau of Labor Statistics) donne le taux de chômage arrondi, il est donc préférable de le calculer vous-même, qui est présenté dans le tableau ci-dessous.

Le taux de chômage est obtenu en divisant le "total des chômeurs" par la "population active civile". Plus précisément, le taux de chômage a augmenté en février de cette année. de 0,14 point et s'élevait à 3,57 % (c'est-à-dire en dessous de la moyenne mobile sur 12 mois - mais ce n'est pas d'une grande importance car il faut de toute façon attendre de nouvelles augmentations du taux de chômage dans les mois à venir). Une nouvelle hausse du taux de participation à 62,47% est également un bon signal (en faveur de hausses de taux moins importantes). Le taux d'activité est obtenu en divisant la « population active civile » par le « niveau de population ».

Nous avons également reçu un bon signal sous la forme d'un "ratio emploi-population" croissant et d'une baisse du nombre de personnes en dehors de la population active ("pas dans la population active"). Un signal potentiellement mauvais est le nombre décroissant de personnes extérieures à la population active qui souhaiteraient un emploi maintenant. Cela peut signifier qu'à l'avenir, moins de personnes retourneront sur le marché du travail (offre de main-d'œuvre plus faible).

Examinons également deux autres graphiques, qui sont également examinés par J. Powell. Le premier graphique est l'offre par rapport à la demande. L'offre d'employés est la taille de la population active, tandis que la demande sur le marché du travail est la somme des offres d'emploi et du niveau d'emploi. Le déséquilibre sur le marché du travail s'est amélioré en février, ce qui plaide pour des hausses de taux moins importantes. Actuellement, l'excédent de la demande sur l'offre est de 4,888 millions de personnes - alors qu'en janvier c'était beaucoup plus, c'est-à-dire 5,5 millions de personnes.

W.12 L'offre et la demande sur le marché du travail américain (série regardée par J. Powell). Source : propre étude, FRED

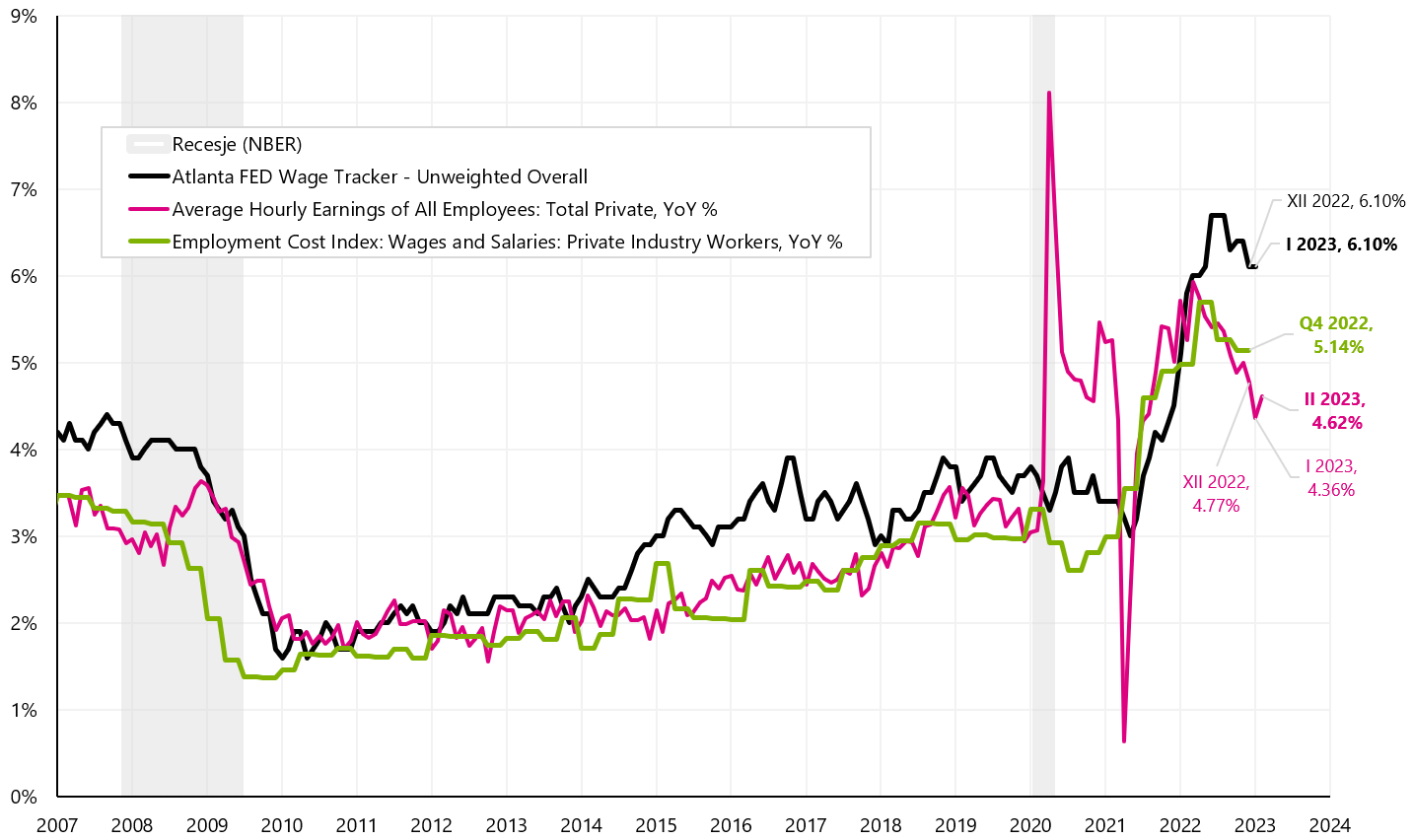

Dans le cas de la croissance des salaires, le salaire horaire moyen a augmenté de 0,2 % en janvier (le marché anticipait 0,3 %), mais le taux de croissance annuel est passé à 4,62 % (en glissement annuel). Ci-dessous, nous présentons 3 séries de croissance salariale que J. Powell "regarde" (c'est le graphique présenté par Powell dans sa présentation à la Brookings Institution).

W.13 Trois séries salariales américaines différentes (ce qu'on appelle le « graphique de Powell »). Source : propre étude, FRED

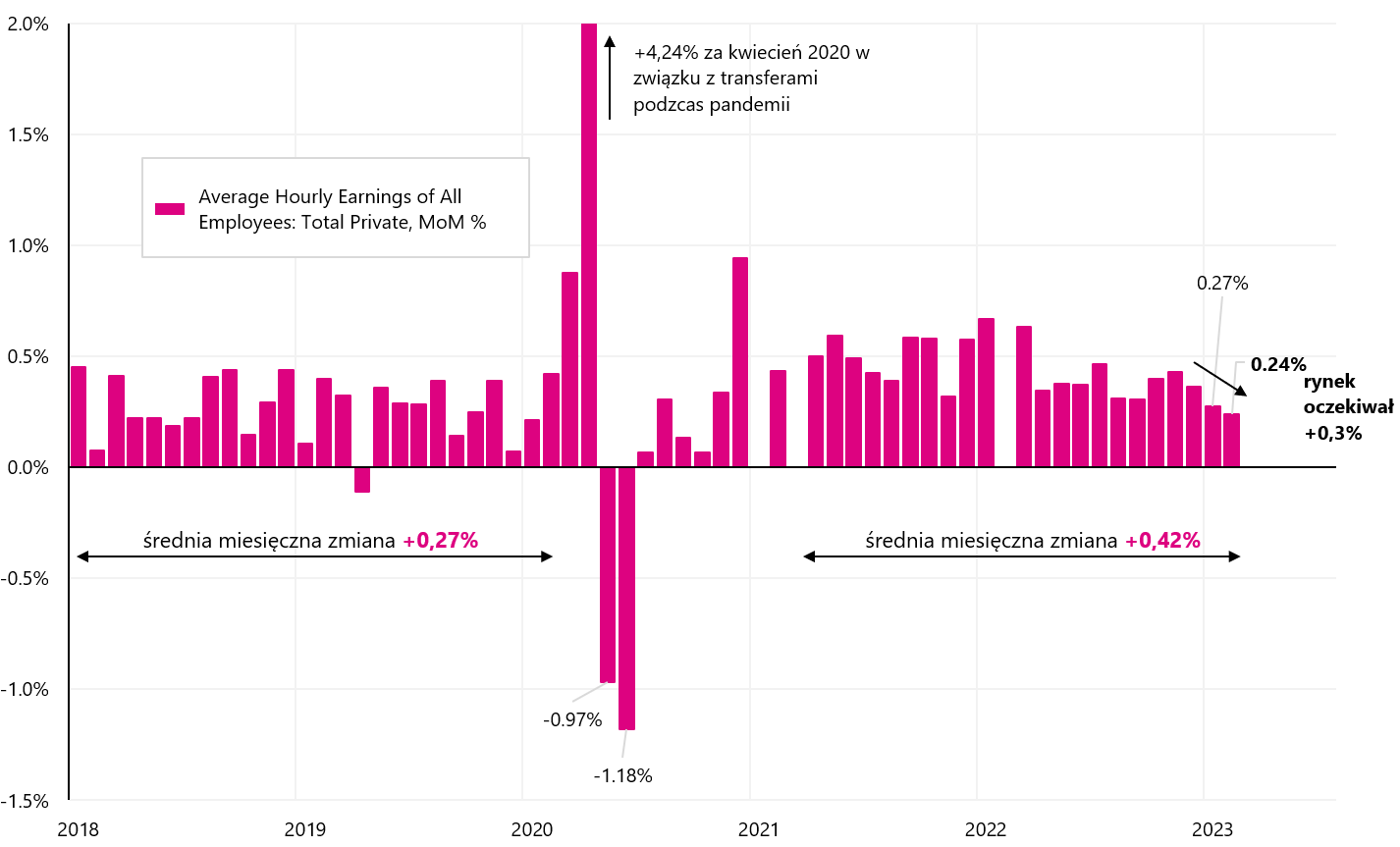

La tendance de la variation annuelle du taux horaire est à la baisse (le rebond en février devrait être d'un mois et on devrait retrouver des baisses de la dynamique annuelle en mars, car en mars 2022 nous avons une « base haute » sous forme de une augmentation mensuelle du taux pouvant aller jusqu'à 0,63 %). Cependant, la dynamique annuelle de l'Altanta Wage Tracker diminue plus lentement. Si l'on regarde les évolutions mensuelles non arrondies (graphique suivant), le salaire a augmenté de 0,24% en février (après 0,27% en janvier), et il n'y a pas eu une baisse aussi importante que le suggèrent les données formelles (la baisse n'était que de 0,03 point , et non 0,1).

W.14 Variation mensuelle du taux de salaire horaire aux États-Unis (pour le secteur privé). Source : propre étude, FRED

En résumant le rapport sur le marché du travail, on peut dire que "net net" indique moins de hausses de taux par la FED, malgré le changement formel de l'emploi de pas moins de 311 XNUMX. Les données prouvant un ralentissement possible du marché du travail sont une participation plus élevée, un taux de chômage plus élevé et une croissance des salaires plus faible. Le marché de la dette a interprété le rapport de la même manière (sous la forme d'une baisse des rendements des bons du Trésor).

En Pologne, le taux de référence reste inchangé

La semaine dernière, il s'est tenu en Pologne réunion du Conseil de politique monétaire et, conformément au large consensus, les taux sont restés inchangés. Après la hausse des taux en janvier en Roumanie, la Pologne a actuellement le taux d'intérêt préférentiel le plus bas de la région. Mais au moins pour aujourd'hui, il semble que la barre soit placée très haut à la fois en termes de nouvelles hausses (officiellement, selon le Conseil, le cycle de hausse n'est pas terminé) et de réductions.

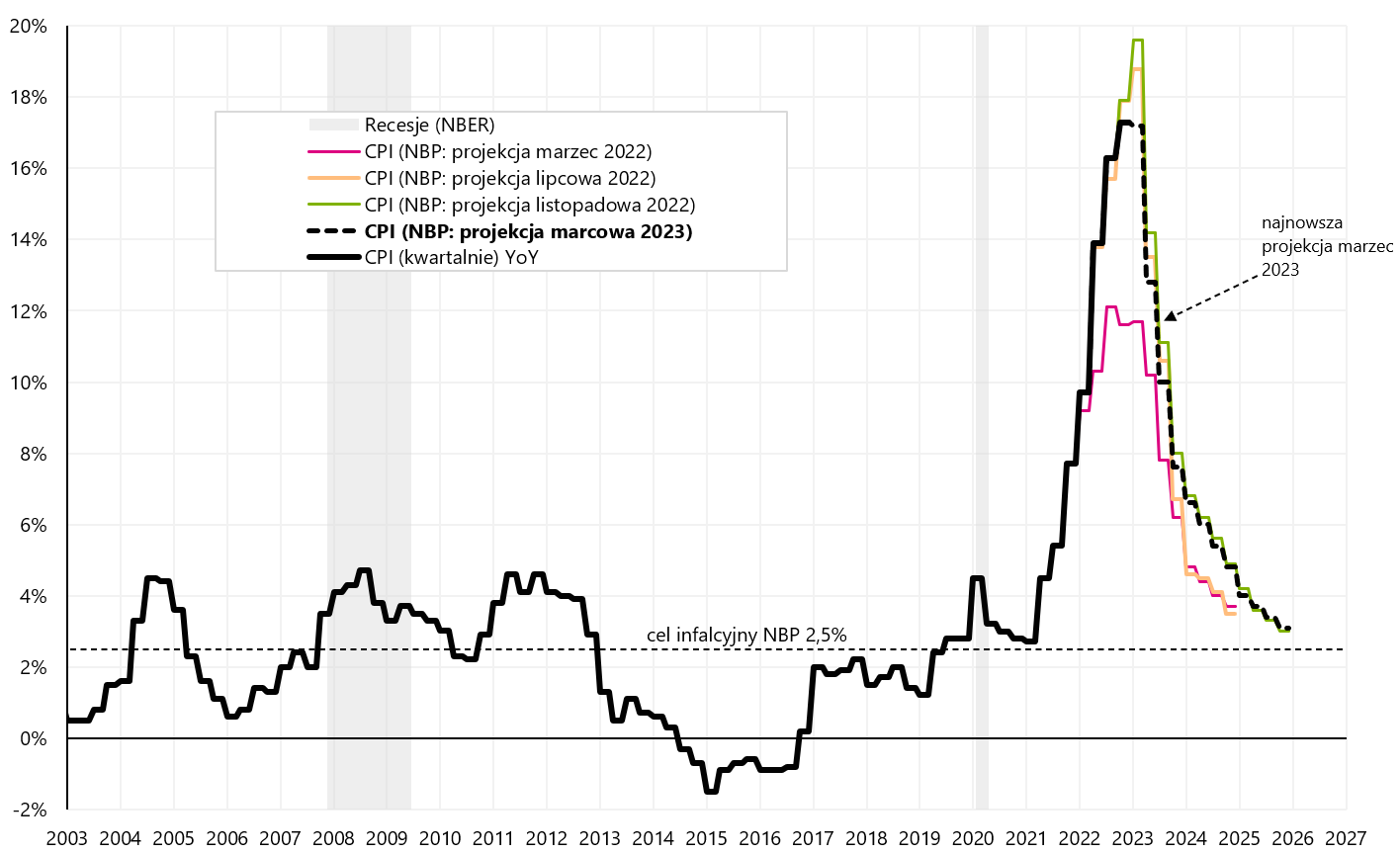

Parallèlement à la décision sur les taux d'intérêt, nous avons également pris connaissance de la dernière projection de l'inflation, du PIB et d'autres données préparées par l'équipe d'analyse du NBP. Dans le cas de l'inflation, la projection actuelle de mars montre une baisse de l'inflation à 3,1 % au quatrième trimestre 2025 et à 4,8 % au quatrième trimestre 4 (dans la précédente projection de novembre au quatrième trimestre 2024, l'inflation devait s'élever à 4 % et 2024 % au quatrième trimestre 4,9). En regardant les projections pour 3,0 (mars, juillet et novembre), nous voyons qu'elles "chasse" l'inflation réelle à la hausse, tandis que dans les périodes ultérieures, l'inflation selon ces projections revient vers l'objectif d'inflation du NBP.

W.15 Inflation en Pologne (trimestriel) et les 4 dernières projections d'inflation du NBP. Source : propre étude, NBP

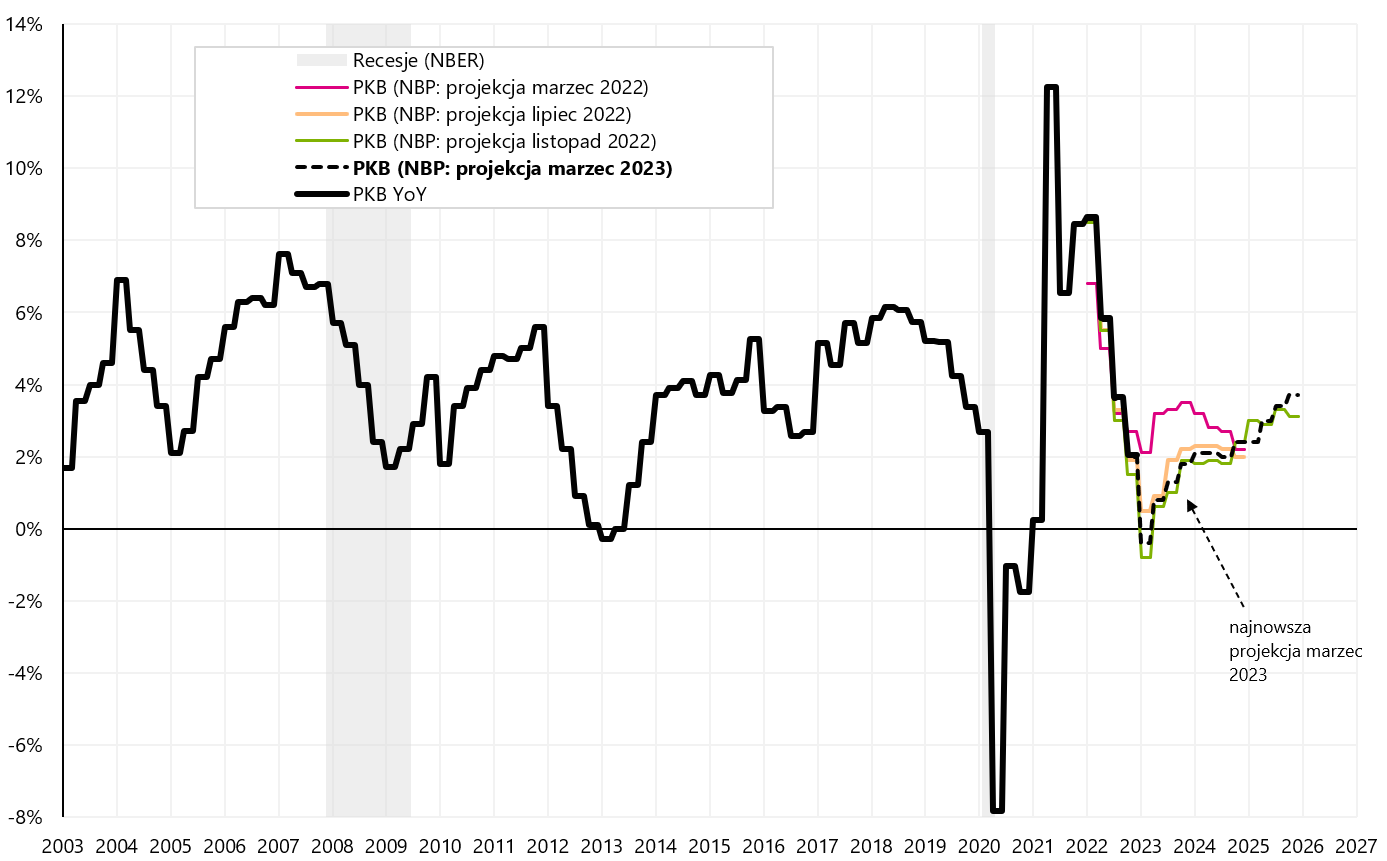

Il semble plus facile de prévoir la croissance du PIB que de prévoir l'inflation, car les projections de cette série sont plus précises. La dernière projection de la trajectoire du PIB montre une baisse du PIB au premier trimestre 1 de -2023 % (en glissement annuel). Cependant, à partir du deuxième trimestre 0,4, le PIB a augmenté tous les trimestres jusqu'à la fin de la projection, c'est-à-dire jusqu'au quatrième trimestre 2023. Le graphique ci-dessous présente le PIB réel et les quatre dernières projections du NBP.

W.16 PIB en Pologne (trimestriel) et les 4 dernières projections du PIB. Source : propre étude, NBP

En résumé, le MPC n'a pas modifié les taux d'intérêt comme prévu. Hormis quelques chocs macroéconomiques plus forts, le taux de référence NBP devrait rester longtemps au niveau actuel de 6,75% (même si dans un scénario positif on peut avoir l'impression que la première baisse pourrait avoir lieu à l'automne 2023). Cependant, selon la projection actuelle, la prévision WIBOR 3M reste inchangée à 6,95% jusqu'à la fin de la période de projection, c'est-à-dire jusqu'au T4 2025.

Résumé

Même avant la fermeture de la banque SVB, nous avions écrit que les points de données les plus importants en mars seront : (i) le rapport sur l'emploi américain, (ii) l'inflation américaine pour février 2023 (publié le 14 mars) et bien sûr (iii) la réunion du FOMC les 21 et 22 mars de cette année

Cependant, il peut maintenant être crucial que la situation se calme après la fermeture de SVB, y compris le suivi de ses actifs et de ses opérations (par exemple, la vente de SVB à une autre grande banque (qui devrait probablement être révélé même lundi). Il s'agit d'une situation délicate, car nous saurons bientôt si le retrait rapide des dépôts de la banque d'un montant de 42 milliards de dollars a porté ses fruits pour les entités et les personnes qui ont décidé de le faire - et ils n'ont pas eu beaucoup de temps pour décider . Si les dépôts restants "perdent", ce sera un signal pour l'avenir qu'il vaut mieux "paniquer" et retirer les dépôts de la banque dès que possible en cas de problème (bien sûr, nous écrivons sur les dépôts au-dessus du garanti montant).

En 2008, nous avons eu une situation similaire avec Bear Stearns (avant la faillite de Lehman Brothers). Puis les marchés se sont calmés. JPMorgan Chase a finalement acquis Bear Stearns en mars 2008. Lehman n'est arrivé qu'en septembre 2008.

À propos de l'auteur

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Jaroslaw Jamka - Expert expérimenté en gestion de fonds, associé professionnellement au marché des capitaux depuis plus de 25 ans. Il est titulaire d'un doctorat en économie, d'une licence de conseiller en placement et d'un courtier en valeurs mobilières. Il a personnellement géré des fonds actions, obligations, multi-actifs et global macro cross-asset. Pendant de nombreuses années, il a géré le plus grand fonds de pension polonais avec des actifs de plus de 30 milliards de PLN. En tant que directeur des investissements, il a géré le travail de nombreuses équipes de gestion. Il a acquis son expérience en tant que : Membre du Directoire d'ING PTE, Vice-Président et Président du Directoire d'ING TUnŻ, Vice-Président du Directoire de Money Makers SA, Vice-Président du Directoire d'Ipopema TFI, Vice-Président du Directoire de Quercus TFI, Membre du Directoire de Skarbiec TFI, ainsi que Membre des Conseils de Surveillance d'ING PTE et d'AXA PTE. Depuis 12 ans, il s'est spécialisé dans la gestion de classes globales macro cross-asset.

Avertissement

Ce document n'est qu'un document informatif destiné à être utilisé par le destinataire. Il ne doit pas être compris comme un document consultatif ou comme une base pour prendre des décisions d'investissement. Il ne doit pas non plus être compris comme une recommandation d'investissement. Toutes les opinions et prévisions présentées dans cette étude ne sont que l'expression de l'opinion de l'auteur à la date de publication et sont susceptibles d'être modifiées sans préavis. L'auteur n'est pas responsable des décisions d'investissement prises sur la base de cette étude. Les résultats de placement historiques ne garantissent pas que des résultats similaires seront atteints à l'avenir.