La théorie du boom et de la chute, ou ce que Hayek et Mises nous apprennent sur les crises

Il y a eu de nombreuses études sur les crises. On pourrait être tenté de dire que certaines d'entre elles ne sont que des théories "académiques" qui n'ont fonctionné que sur des tables de données et de livres. Deux économistes dont je veux vous parler des études aujourd'hui - Friedrich von Hayek i Ludwig von Mises – ont pris une direction légèrement différente de leurs recherches. Je vous invite à un court article sur la façon dont les banques centrales ont changé le visage des crises financières.

cycle de crédit

Notre époque de boom en récession (du boom à la récession totale) est une parfaite illustration du cycle du crédit, qui a été présenté pour la première fois dans toute sa splendeur dans les années XNUMX. Pourquoi alors? Parce que c'était la première décennie après que la plupart des pays avaient créé et développé des banques centrales à des niveaux assez modernes. Comme vous pouvez le deviner, l'émergence d'une institution de marché aussi importante a provoqué de nouveaux changements "étranges" sur les bourses. L'économie de style XIXe siècle semblait avoir moins de pouvoir pour expliquer de nouveaux phénomènes. Comme vous pouvez le deviner, les anciens modèles économiques ne prédisaient plus bien les cycles économiques. De nouveaux modèles devaient être trouvés. Deux économistes ont abordé le sujet - Friedrich von Hayek et Ludwig von Mises. Ils ont fondé leur modèle du cycle économique sur les études, théorèmes et événements suivants :

- Richard Cantillon – lorsque les gouvernements gonflent la masse monétaire, les effets sont inégalement répartis entre les secteurs économiques.

- Adam Smith – la richesse croissante est ancrée dans la division du travail.

- Carl menger – il considérait la monnaie comme une création organique du marché, et non comme une invention de l'État, ce qui signifie qu'elle devrait être produite comme n'importe quel autre bien ou service.

- Knut Wicksell – a montré que les taux d'intérêt fonctionnent comme un mécanisme de prix pour répartir les décisions d'investissement dans le temps, il existe donc une courbe des taux. La manipulation du taux d'intérêt perturbe l'allocation naturelle des ressources.

- Eugen von Boehm-Bawerk (1851-1914) ont expliqué que la structure de la production ne se limite pas aux biens de consommation et aux biens d'équipement. Les décisions d'investissement contiennent une prévision des anticipations temporelles, et le taux d'intérêt est crucial pour leur coordination.

D'accord, mais pourquoi est-ce que j'énumère ici toute une collection d'affirmations subjectives faites par des économistes ? C'est parce que le modèle de Hayek et Mises a réuni toutes ces pièces du puzzle. Des choses similaires ont été vues un peu plus tôt par Jean-Baptiste Say (1767-1832), qui considérait l'ajustement de l'offre et de la demande comme une loi de l'économie, ce qui signifie que l'économie de marché est intrinsèquement stable. Alors pourquoi le marché a besoin d'une banque centrale ? Si vous regardez dans une large mesure les lois régissant les activités de ces institutions, vous tomberez tôt ou tard sur une déclaration comme celle-ci "la banque centrale est censée absorber les chocs de l'économie" lub "prendre soin de la stabilité du marché".

Qui le gâche ?

En ne considérant que les premiers paragraphes de ce texte, on peut avoir l'impression que les économistes susmentionnés pourraient indirectement conclure que les actions de la banque centrale perturbent l'ordre naturel des marchés. Quelles seraient ses actions? Pour illustrer l'ensemble du processus de la manière la plus simple, on pourrait le décrire comme suit :

- En abaissant le taux d'intérêt, la banque centrale entraîne la création de nouveaux prêts bancaires, qui autrement n'existeraient pas (s'il n'y avait pas d'institution qui fixe le niveau des taux d'intérêt). Un taux d'intérêt artificiellement réduit agit comme une fausse épargne. L'épargne peut être définie comme certaines « ressources » : issues de la consommation différée (on peut acheter, mais on n'achète pas et on ne range pas). Ils servent de base à des investissements durables. Des taux artificiellement bas signalent des économies qui n'existent pas.

- Les faibles taux d'intérêt créent non seulement de fausses économies, mais perturbent en fait l'investissement de cet argent. Le capital circule d'une manière qu'il n'aurait jamais été distribué en l'absence d'intervention sur le marché des taux. Les fonds provenant de l'emprunt à taux bas créent une sorte de subvention pour les produits du capital qui n'existerait pas si le taux d'intérêt restait à son niveau naturel du marché.

Inflation = résultat de distorsion

Bien sûr, l'allocation perturbée de l'épargne dans l'économie (transfert de l'épargne vers les investissements) ne s'arrête pas là. Les distorsions entraînent des processus inflationnistes. Les auteurs de la théorie affirment que la structure délabrée de la production et les "subventions" affectent de manière significative l'augmentation des prix des services et des biens dans l'économie d'une manière "non naturelle". On peut dire qu'en fonction des taux d'intérêt et de leur impact sur le prêt, il était entièrement basé Théorie autrichienne du cycle économiquedont Hayek et Mises étaient les auteurs. Selon elle, les banques accordant des prêts à un taux d'intérêt "artificiel" (inférieur à son niveau naturel de marché) conduisent à un boom à court terme. Ainsi, ils provoquent un mouvement artificiel sur le marché des biens d'équipement (par exemple l'immobilier) et des investissements, ce qui conduit à une émission inflationniste de monnaie. Ici, selon les économistes, tout un problème se pose sous la forme, par exemple, de la surévaluation des projets d'investissement (par exemple des entreprises) ou de la spéculation sur les marchés financiers. Cette situation conduit à une récession. Un krach, en revanche, est une sorte de nettoyage du marché qui conduit à la suppression des mauvais investissements.

Bernanke - prix Nobel inflationniste

Le prix Nobel d'économie de cette année a certainement pris par surprise les adeptes de l'école autrichienne d'économie. L'ancien patron l'a compris Réserve Fédérale, Ben Bernanke, qui a "magiquement" réparé l'économie après la crise de 2008 sans aucun revers manifeste. Son mandat a duré du 1er février 2006 au 31 janvier 2014. Janet Yellen. Contrairement à la plupart des économistes, Bernanke considérait l'augmentation mondiale de l'épargne comme la principale raison des anomalies de la balance des paiements américaine. Sa politique monétaire (d'ailleurs poursuivie avec succès par Yellen) a permis aux États-Unis de maintenir les taux d'intérêt à zéro pendant près de 14 ans.

Si je devais entrer dans toute la structure de la crise de 2008 à ce stade (permettez-moi de décrire brièvement ces années), je pense que l'article se transformerait en un livre. Aussi, en simplifiant le modèle utilisé par Ben Bernanke - des taux d'intérêt bas, en 2008, il était censé conduire non seulement à une énorme crise, mais surtout à une augmentation monstrueuse de l'inflation. Cependant, cela ne s'est pas produit, bien qu'en fait cet indicateur, compte tenu des niveaux précédents, ait légèrement augmenté. Comment l'avez-vous contourné ? Bernanke a payé les banques pour conserver l'excédent de trésorerie Fedowski coffres. En conséquence, l'argent chaud et inflationniste n'a pas atteint le marché. Le problème a apparemment été résolu, car les prix sont restés à des niveaux stables. Au fil du temps, la résolution d'un problème n'apportait pas de solution à l'autre, à savoir le transfert d'argent vers les investissements (principalement les secteurs de la technologie et du logement). À ce stade, nous arrivons aux théorèmes de Hayek et Mises, qui parlaient d'un cercle d'investissement vicieux et déformé.

LIRE: La faillite de Lehman Brothers - l'histoire d'un effondrement bancaire spectaculaire

Expérience économique ou nouvelle économie ?

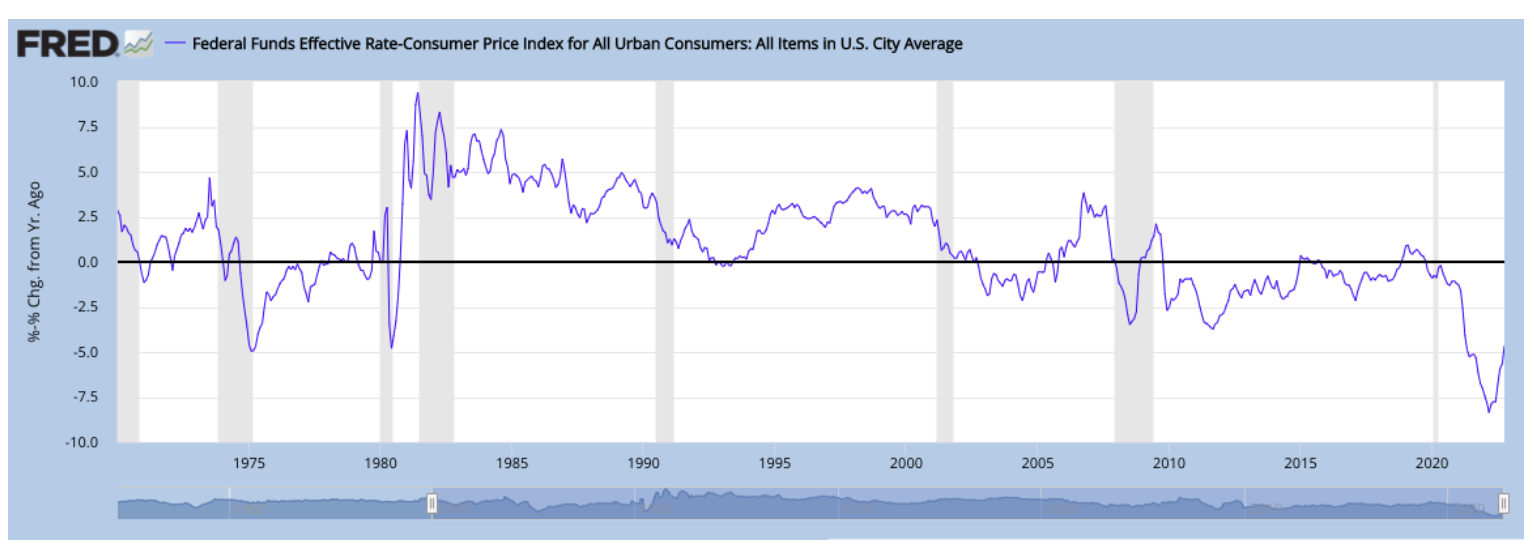

Pour illustrer le trouble dont Hayek et Mises parlent d'une manière plus graphique, regardons le graphique ci-dessous. Il montre le taux des fonds fédéraux ajusté en fonction de l'inflation. Les niveaux négatifs que nous voyons ici sont la plus longue période de « perturbation » aux États-Unis.

Cela illustre parfaitement comment toute la politique de taux d'intérêt zéro devient quelque peu insoutenable lorsque la valeur du dollar baisse (par l'inflation). À un moment donné, la banque centrale doit renverser la situation. Un tel renversement est en train de se produire en ce moment. À l'heure actuelle, cependant, les investisseurs sont plutôt sceptiques quant aux intentions de la Fed. Après tout (il suffit de regarder la courbe des taux), les investisseurs actuels sont beaucoup plus susceptibles de se livrer à la spéculation à court terme qu'aux investissements à long terme.

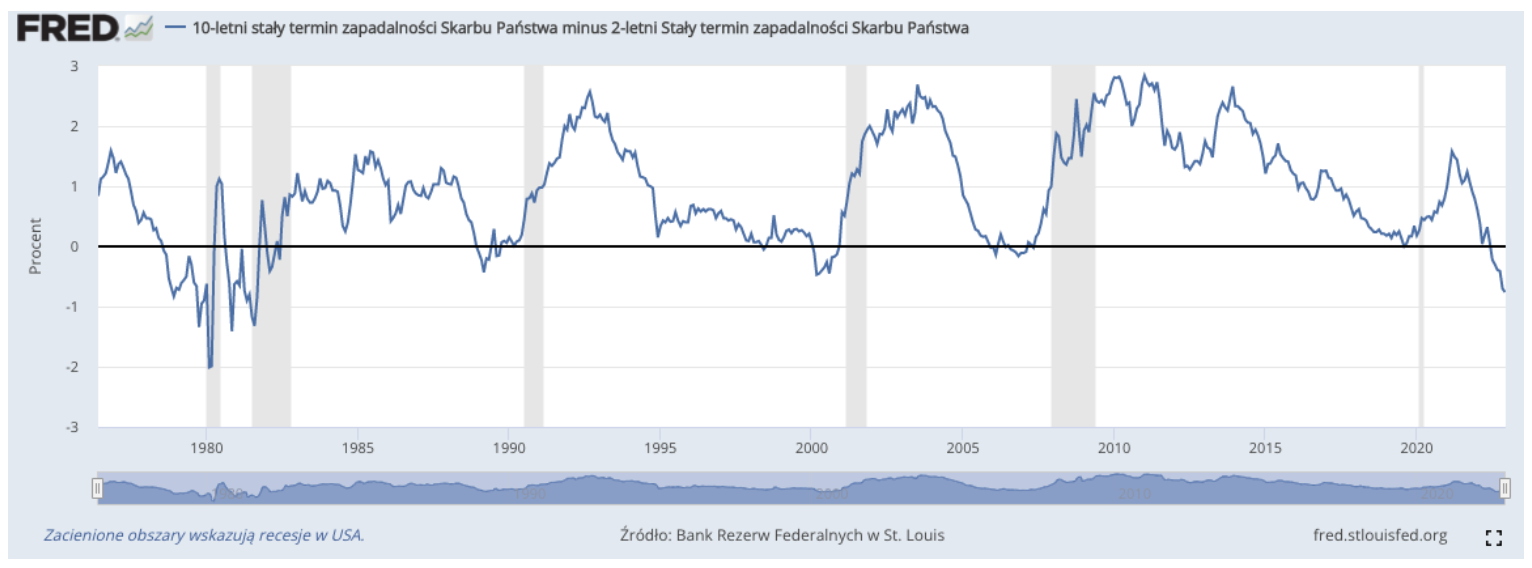

Le graphique ci-dessus montre l'état actuel de la courbe des taux. Affiche le rendement des obligations à 10 ans moins le rendement des obligations à 2 ans. Les consommateurs et les investisseurs se détournent des parties longues de la courbe des taux pour gagner de l'argent à court terme.

Il n'y a qu'une conclusion. Compte tenu des théories tirées de l'école autrichienne, nous sommes maintenant à un tournant du cycle. Selon Hayek et Mises, la politique de taux d'intérêt zéro aux États-Unis depuis près de 14 ans a entraîné des distorsions dans l'allocation du capital, dont on voit maintenant le résultat dans les indicateurs d'inflation et le risque d'une récession mondiale.