Thème Side Track China, il est temps de se concentrer sur le petit-déjeuner

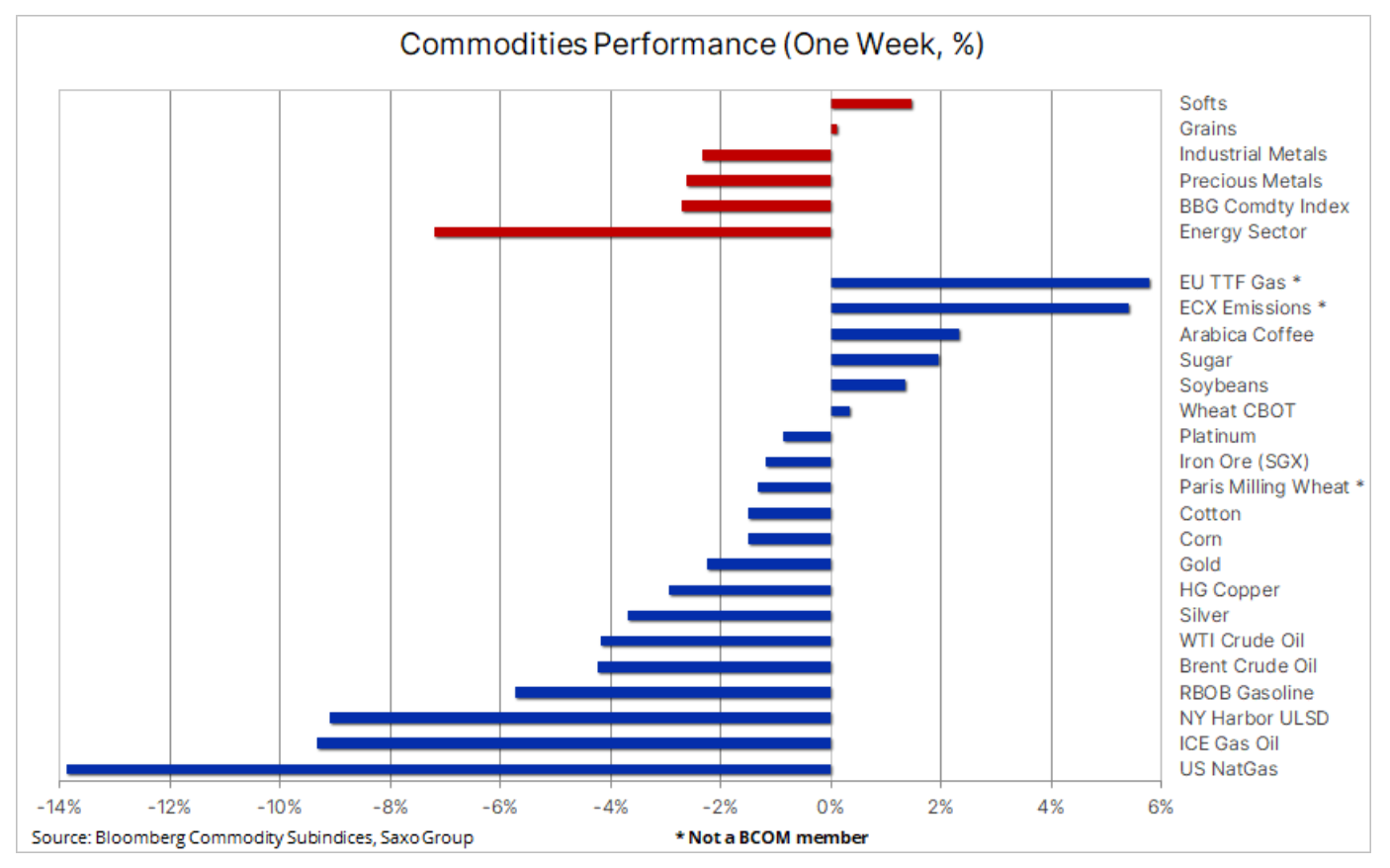

Le mois de février a mal démarré pour le secteur des matières premières alors que l'optimisme quant au rythme de la reprise post-pandémique en Chine a commencé à décliner et que les investisseurs se sont concentrés sur une exposition au marché boursier, qui, malgré les prévisions contraires, a connu un fort rebond, en particulier l'indice technologique Nasdaq, qui a gagné plus de 15% depuis le début de l'année. Outre le gaz naturel américain, qui a poursuivi sa baisse d'un mois, les produits pétroliers et pétroliers, ainsi que le cuivre et le minerai de fer, ont été les plus grands perdants, les matières premières qui ont récemment bénéficié des attentes selon lesquelles la hausse de la demande en Chine compensera largement toute crainte de un ralentissement dans d'autres pays.

L'indice Bloomberg Commodity Index (BCOM) s'est négocié à la baisse pour une deuxième semaine consécutive pour se rapprocher de son plus bas annuel, les pertes sur les marchés de l'énergie, des métaux industriels et des métaux précieux n'ayant été que partiellement compensées par des gains sur les céréales, et plus particulièrement tous les soi-disant aliments « mous ».

Trois grandes banques centrales, dirigées par la Réserve fédérale américaine, ont relevé les taux d'intérêt la semaine dernière comme prévu, mais les commentaires qui ont suivi ont laissé croire au marché que nous approchions de la fin du cycle actuel de hausse des taux. Cela concernait notamment EBC – la banque centrale la plus hawkish du groupe G10 – qui a signalé qu'elle évaluera la future trajectoire de la politique monétaire lors de sa réunion de mars. Cette remarque a atténué un moteur fondamental clé de la tendance haussière de l'EUR/USD, provoquant un fort rebond du dollar depuis qu'il a atteint son dernier plus bas après la réunion. FOMC. L'or a atteint un nouveau sommet de cycle mercredi après un commentaire accommodant du FOMC avant de briser le support alors que le dollar prenait de la valeur et que le rapport mensuel sur l'emploi aux États-Unis choquait le marché avec 517 XNUMX ajoutés en janvier. emplois, bien au-delà des estimations.

Alors que les données économiques de la Chine continuent de soutenir les attentes d'une reprise économique, le marché est plus sceptique quant au rythme et au calendrier de la croissance de la demande. Il ne fait aucun doute que le plus grand consommateur de matières premières au monde soutiendra les matières premières clés, du pétrole au cuivre, au fil de l'année. Cependant, à court terme, le marché peut être un peu trop optimiste quant au moment et à la force de ce rebond. La baisse des prix au cours de la semaine dernière a contraint les fonds spéculatifs à réduire les positions longues récemment placées - en particulier sur le pétrole, les produits pétroliers et les métaux industriels - et peut avoir contribué à surestimer l'ampleur de la correction actuelle.

L'or revient brusquement après avoir atteint un nouveau sommet de cycle

Prévisions techniques à court terme pour or il s'est aggravé plus tard dans la semaine après que le rallye entraîné par le FOMC vers un nouveau sommet de cycle proche du niveau de résistance de 1 963 $ ait été remplacé par un renversement brutal alors que le dollar se renforçait, en particulier face à l'euro après une hausse modérée des taux de la BCE. Le renversement du dollar souligne que l'or continue de suivre la tendance générale de l'USD. La liquidation de l'or s'est prolongée après la publication d'un rapport sur l'emploi aux États-Unis exceptionnellement positif, affaiblissant encore les perspectives techniques à court terme, la tendance baissière engloutissante de jeudi sur le graphique en chandeliers quotidien indiquant un sommet temporaire sur le marché.

Les fonds négociés en bourse basés sur le secteur minier voient leurs entrées augmenter, les FNB basés sur les lingots sont à la traîne

Suite à la flambée de l'or depuis le creux de novembre, il y a eu un écart intéressant entre les fonds négociés en bourse (ETF) surveillant les sociétés minières et les fonds basés sur le prix réel du lingot. Les sociétés aurifères et les FNB surveillant les grandes sociétés minières gagnent du terrain auprès des investisseurs, car le prix de l'or a augmenté de 17 % par rapport à son creux de cycle et les perspectives pourraient encore s'améliorer si les banques centrales finissaient par réduire les taux d'intérêt. Historiquement, l'or s'est fortement apprécié alors que la Réserve fédérale américaine a interrompu son cycle de hausse et abaissé les taux d'intérêt, et couplé à une forte demande des banques centrales, le marché semble anticiper le virage prévu de la Fed vers un assouplissement. Le plus grand fonds coté en bourse basé sur des sociétés minières aurifères - VanEck Gold Miners (GLD) - a enregistré une augmentation de 400 % des entrées, ce qui suggère que les investisseurs particuliers augmentent leurs positions. Autre populaire maintenant ETF sur le marché de l'or sont iShares Gold Producer UCITS (IAUP) et iShares MSCI Global Metals and Mining Producers (PICK) - l'afflux de fonds vers ces fonds a augmenté de plus de 100 % cette année.

Dans le même temps, la position totale des FNB lingots n'a pas augmenté et se situe toujours à son plus bas niveau en trois ans. Cela peut confirmer que la vigueur récente de l'or a été davantage motivée par la demande physique réelle que par le soi-disant demande de papier. Cette observation semble également confirmée par le fait que le nombre total de contrats à terme ouverts sur le COMEX est tombé au plus bas du 21 novembre (468 000 contrats). En d'autres termes, malgré la forte reprise susmentionnée, il n'y a pas eu d'augmentation significative du nombre de contrats ouverts.

D'un point de vue technique, le swing de la semaine dernière sur le marché de l'or suggère une correction attendue depuis longtemps. Les investisseurs techniques seront plus négatifs après jeudi formation d'engloutissement du marché baissier, et une clôture en dessous de la moyenne mobile sur 1 jours - actuellement à 914 1 $ - signalerait une perte d'élan supplémentaire. Une clôture en dessous de ce niveau pourrait entraîner une baisse à court terme vers 872 1 $ ou même 845 XNUMX $.

Le pétrole sous pression de la liquidation spéculative des positions longues

Pétrole brut a chuté de plus de 4 % sur une base hebdomadaire alors que l'optimisme concernant la Chine s'estompe et que les stocks américains continuent d'augmenter. Même avant les célébrations du Nouvel An chinois, le marché avait intégré la perspective d'une forte reprise en Chine, mais maintenant il y a des doutes quant au moment et à la mesure dans laquelle cette augmentation pourra compenser la faiblesse des autres pays. Nous pensons que la demande chinoise et les sanctions supplémentaires sur les exportations de carburant russes qui entreront en vigueur le 5 février, ainsi que le soutien des prix de l'OPEP+ grâce à une production activement gérée, ont créé un creux sur le marché. À court terme, le marché continue de se débattre avec une longue liquidation, les fonds spéculatifs étant contraints de réduire les positions longues récemment créées.

Au cours de la période de six semaines se terminant le 24 janvier, les gestionnaires de trésorerie ont augmenté les achats de Brent de 163 millions de barils, dont 95 millions de barils ont été achetés au cours des deux dernières semaines. Cela met en évidence le défi à court terme auquel le marché est actuellement confronté et explique pourquoi la correction actuelle pourrait s'avérer plus profonde que ce qui pourrait être justifié compte tenu des fondamentaux actuels.

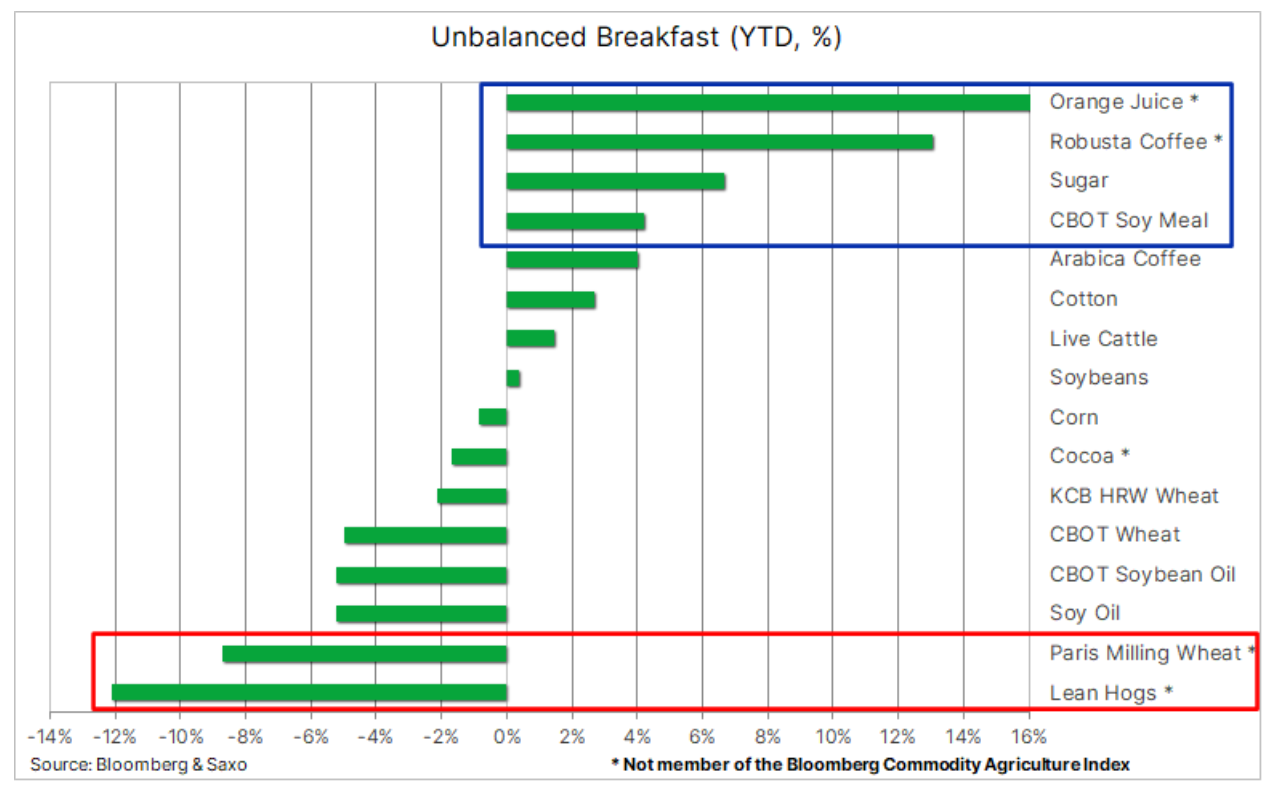

Votre petit-déjeuner déséquilibré

Bien que l'attention des investisseurs ait été largement attirée cette année par le cuivre et l'or, la forte augmentation des prix de ce qu'on appelle des aliments mous, en particulier la semaine dernière, a propulsé le secteur en tête du tableau de bord. L'indice Bloomberg Softs, qui comprend le café arabica, le sucre et le coton mais exclut le café robusta et le jus d'orange, qui gagnent fortement en valeur, est en hausse de 7,3 % cette année. Cela s'explique par des conditions météorologiques défavorables dans les principales zones de croissance, des positions courtes couvertes par des investisseurs spéculatifs et, dans le cas du sucre, la hausse des prix de l'essence augmentant la demande de biocarburants.

Contrats à terme pour café arabica et robusta Les stocks à New York et à Londres ont atteint des sommets en trois mois dans un contexte de craintes croissantes que le monde puisse faire face à un troisième déficit consécutif en raison d'une pénurie de grains de robusta. Les augmentations récentes ont été initiées par le robusta, qui - après une baisse au second semestre de l'année dernière - a fortement rebondi le mois dernier, principalement en raison d'inquiétudes concernant l'approvisionnement. Les stocks de Robusta surveillés par ICE sont tombés à leur plus bas niveau depuis 2016, lorsque les règles contractuelles ont été modifiées. En outre, les exportations du Vietnam, deuxième exportateur mondial de café - principalement du robusta - ont chuté de 31 % en glissement annuel en janvier.

Dans le même temps, le café arabica poursuit sa reprise après une correction de cinq mois qui a vu le prix chuter de 11 % entre août dernier et le 40 janvier. Depuis lors, le prix à terme a augmenté de 29 % pour atteindre un sommet de trois mois à 1,82 $ la livre. La principale raison en est la détérioration des prévisions pour la saison à venir au Brésil, qui, pour la troisième année consécutive, indique une petite récolte. Des récoltes retardées en Amérique centrale et des inquiétudes concernant la prochaine récolte au Pérou dans un contexte de protestations politiques ont ajouté à la pression à la hausse sur les prix.

Ces développements ont forcé un revirement majeur pour les fonds spéculatifs, qui ont accumulé ces dernières semaines leur plus importante position courte nette sur le café arabica en plus de trois ans. Cela souligne l'importance du suivi hebdomadaire Rapport COTcar un changement dans la prévision technique et/ou fondamentale peut avoir un impact énorme sur le prix lorsque les positions sont considérablement augmentées.

Les inquiétudes concernant l'offre mondiale demeurent également un facteur clé de la récente hausse rapide des prix du sucre, qui a culminé la semaine dernière avec les contrats à terme de mars de la Bourse de New York se négociant à un sommet de novembre 2016 d'environ 22 cents la livre. La dernière augmentation des prix a été affectée par les rapports de l'Inde, le deuxième producteur mondial de sucre, après que l'Indian Sugar Mills Association a abaissé son estimation de la production nationale cette saison de 6,8 % à 34 millions de tonnes. En conséquence, les exportations chuteront très probablement des 9 millions de tonnes précédemment prévues à 6,1 millions de tonnes. Les principales raisons de la réduction sont les conditions météorologiques défavorables et les raffineries de sucre allouant plus de canne à l'éthanol. La Thaïlande, deuxième exportateur mondial après le Brésil, pourrait augmenter ses exportations car la production devrait augmenter de 14 % à 11,6 millions de tonnes, ce qui pourrait empêcher les prix du sucre de continuer à augmenter à ce stade.

Dans le même temps, les contrats à terme pour du jus d'orange ils ont atteint un niveau record d'environ 2,45 dollars la livre et, sur la base de l'indice BCOM OJ, ont augmenté de plus de 90 % d'une année sur l'autre. Les prix ont été poussés à la hausse par la crise des agrumes en Floride, qui a connu la récolte la plus faible de l'État clé depuis 1936. Aux problèmes d'une série d'ouragans au cours des dernières années peuvent s'ajouter les dommages causés par le gel et le verdissement des agrumes, une maladie transmise par les insectes. De plus, tant au Brésil (climat humide) qu'au Mexique (demande croissante de fruits frais), la production de jus a été considérablement entravée pendant une période de forte demande.

Tous les facteurs ci-dessus ont contribué à l'augmentation du coût d'un petit-déjeuner moyen, alors qu'une offre importante blé, en particulier de la région de la mer Noire, a entraîné une légère baisse des prix du blé cette année jusqu'à présent. Attention, amateurs de bacon : son prix a également baissé, et les contrats à terme sur porc maigre aux États-Unis ont réagi négativement à la disponibilité croissante des stocks. Le dernier rapport sur l'inventaire des entrepôts frigorifiques de l'USDA a montré que le total des stocks de volaille congelée au 21 décembre 2022 était supérieur de 7 % à celui du mois précédent et de 23 % supérieur à celui de l'année précédente.

À propos de l'auteur

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.

Ole Hansen, chef du département stratégie des marchés des matières premières, Saxo Bank. Drejoint un groupe Saxo Bank en 2008. Se concentre sur la fourniture de stratégies et d'analyses des marchés mondiaux des produits de base identifiés par les fondations, le sentiment du marché et le développement technique. Hansen est l'auteur de la mise à jour hebdomadaire de la situation sur le marché des marchandises et fournit également aux clients des avis sur le commerce de marchandises sous la marque #SaxoStrats. Il coopère régulièrement avec la télévision et les médias imprimés, notamment CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times et Telegraph.