Tapering et assouplissement quantitatif. Politique de la banque centrale - partie III

L'événement le plus important de la semaine est devant nous - la réunion de mercredi du FOMC. Dans les titres de nombreux articles et analystes, nous pouvons lire sur le prochain dégressif. C'est un processus directement lié à la politique monétaire, que nous allons expliquer plus en détail aujourd'hui. Le sujet est très actuel dans le contexte de Réserve Fédérale changements qui pourraient avoir lieu plus tard cette année. Les voix des analystes et des banquiers fédéraux eux-mêmes sont jusqu'à présent divisées. Cependant, il vaut la peine de savoir ce qu'implique le tapering et sur quels actifs son introduction peut avoir un impact significatif. Je vous invite au prochain article de la série sur la politique des banques centrales, en prenant l'exemple de la Réserve fédérale.

Assurez-vous de lire: Inflation ou spéculation ? Quels taux d'intérêt la Fed peut-elle utiliser ? [NS. II]

Desserrage quantitatif

Commençons par le tout début, c'est-à-dire mars 2020. En réponse à la pandémie de covid, de nombreuses banques centrales, dirigées par la Réserve fédérale, ont décidé de baisser les taux d'intérêt. Cela signifiait une plus grande liberté de crédit, une réduction des coûts du service de la dette et, en fin de compte, une aide à la relance de l'économie. Parallèlement à la baisse des taux d'intérêt, un autre bras important pour stimuler l'économie a été déclenché : les achats d'actifs à grande échelle (plus communément appelés assouplissement quantitatif ou QE). programme QE est une abréviation du nom anglais l'assouplissement quantitatif. Son utilisation augmente la masse monétaire en circulation. C'est pour une raison simple. en achetant des actifs sur le marché, les banques y mettent de l'argent. Ce type de mesures (achat de titres de créance) fait partie des incitations non conventionnelles à l'offre sur le marché. Le QE est principalement utilisé pour pouvoir stimuler davantage l'économie sans avoir besoin de baisser les taux d'intérêt. Il est intéressant de noter que l'assouplissement quantitatif ne modifie pas (en fin de compte n'augmente pas) les actifs des banques commerciales, mais modifie uniquement le montant des actifs liquides.

Depuis juillet 2020, la Fed achète chaque mois pour 80 milliards de dollars de titres du Trésor et 40 milliards de dollars de titres adossés à des créances hypothécaires (MBS). l'économie a rebondi à la mi-2021 et donc la position des banquiers de la Fed a quelque peu changé. Ils ont commencé à parler de ralentir ou de ralentir le rythme des achats d'obligations, c'est-à-dire de diminuer.

Acheter des obligations

Une grande partie de l'assouplissement quantitatif consiste à acheter des obligations. La structure de ces achats est définie dans la réglementation FED en la matière. En achetant de la dette publique américaine et des titres adossés à des créances hypothécaires (MBS), la Fed limite l'offre de ces obligations sur le marché au sens large. Cela permet aux investisseurs privés qui souhaitent détenir ces titres à travers de facto pas une très bonne période pour eux, alors ils augmenteront les prix de l'offre restante, diminuant leur rentabilité. Ce processus et l'effet qu'il produit s'appelle l'effet « équilibre du portefeuille ». Grâce à elle, même en période de forte récession économique, où les taux d'intérêt réels à court terme s'équilibrent à zéro, l'achat d'obligations à long terme provoque taux d'intérêt rester au-dessus de cette limite. Il reste donc plus d'espace à acheter pour stimuler l'économie.

Une dernière chose doit être dite ici - la traduction de la rentabilité dans l'économie. Les rendements des obligations d'État sont la référence pour d'autres taux d'intérêt du secteur privé, tels que les obligations de sociétés et les prêts hypothécaires. Les taux d'intérêt eux-mêmes ont un impact direct sur la capacité des exploitations agricoles à s'endetter, sur les processus de décision en termes d'investissement de fonds - les excédents financiers (avec peu ou pas d'intérêt dans les banques) et le potentiel d'achat de biens et services.

Tapering - suppression des incitations monétaires

Passons à la discussion sur le phénomène de l'effilement lui-même. C'est une réponse à l'assouplissement quantitatif. Lors de l'application des programmes d'assouplissement quantitatif, des actifs ont été achetés sur le marché. Le tapering est donc un processus conduisant à un ralentissement et à une réduction du taux d'achat. Ainsi, il ne l'arrête pas du tout, même s'il le réduit considérablement. Le tapering ne fait pas référence à la réduction totale du bilan de la Réserve fédérale ou à la vente massive d'actifs achetés, mais uniquement à la réduction du rythme de son expansion (acquisition). À un moment donné après la fin de la réduction des achats (taraudage effectif), la banque centrale peut réduire progressivement la taille de son bilan, permettant aux titres précédemment achetés de « flotter » hors du bilan sans les remplacer (achat d'une dette similaire coupon).

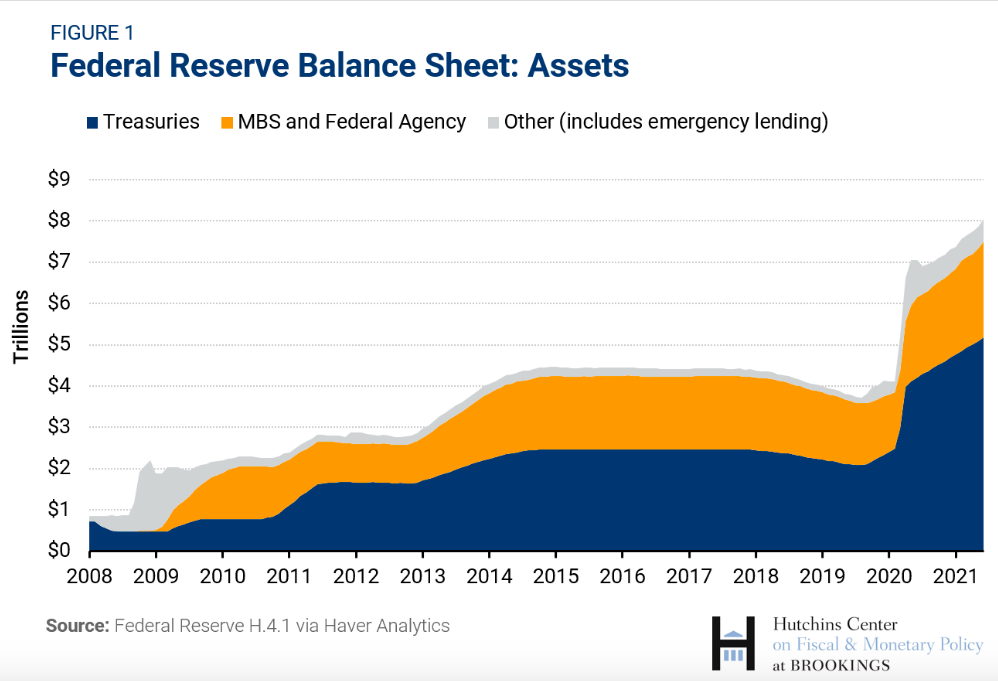

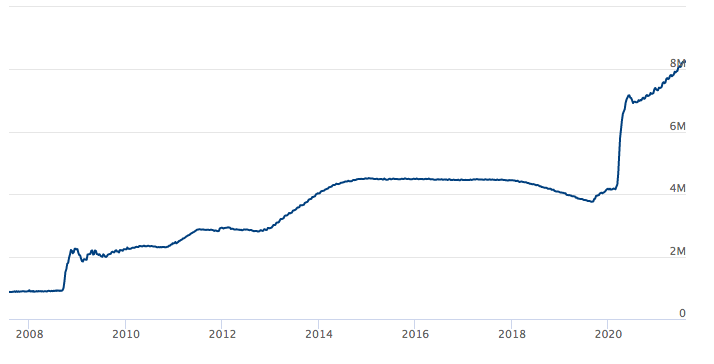

Bilan de la FED. La source: Réserve Fédérale

Le graphique ci-dessus montre le bilan de la Réserve fédérale depuis 2008. Des « sorties » libres (aplatissement de la moyenne) peuvent être observées dans les périodes d'après-crise. D'autre part, achats intensifs - Quantitative Easing, c'est-à-dire stimulation de l'économie avec "l'autre bras" (c'est-à-dire pas directement par les taux d'intérêt) en temps de crise. Ce graphique montre aussi clairement ce que nous avons dit quelques phrases ci-dessus. Le tapering n'est pas associé à une vente complète des actifs, mais à un ralentissement du rythme des achats. Dans ce cas, la motivation de la Réserve fédérale pour limiter le rythme des achats est de retirer lentement le stimulus monétaire de l'économie. Le Taperig est donc une annonce de changement de politique monétaire vers son resserrement. Cependant, il ne dit pas un « non » catégorique à l'option d'une stimulation potentielle supplémentaire, si nécessaire.